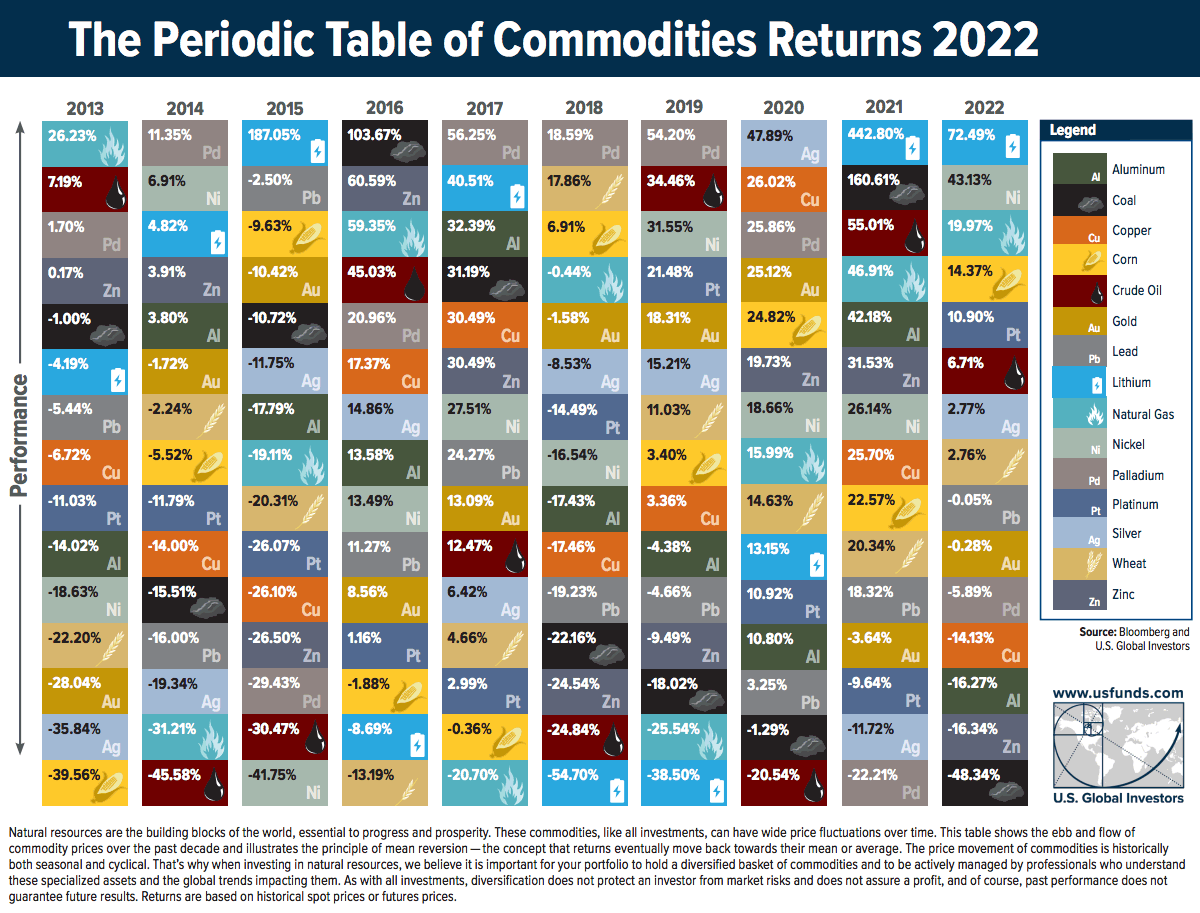

商品回报周期表(2013-2022)

试图预测在任何一年中哪些商品将脱颖而出是一件棘手的事情——尤其是在这个市场动荡时期。

通过回顾往年,投资者可以深入了解大宗商品价格的长期趋势和模式。为了帮助更好地理解这些趋势,美国全球投资者在每年年初发布了一个名为商品回报周期表的可视化图表。

今年的版本回顾了 2013 年至 2022 年过去十年的回报,并采用交互式设计,允许用户按各种类别(包括回报、波动率和其他分组)对回报进行排序。

编者注:由于俄罗斯与乌克兰的冲突,某些商品(煤炭、天然气)的区域基准价格差异比通常情况下大得多。在这种情况下,该图侧重于美国区域基准,如粉河盆地煤炭和亨利港天然气价格。这些价格可能不同于世界各地的价格走势。

波动性更大,但回报为正

随着世界在大流行后重新开放,2021 年大宗商品价格出现了令人印象深刻的飙升,2022 年又为以高波动性定义的资产类别带来了正回报的一年。

2022 年前五个月,普涨的标普高盛商品指数 ( GSCI ) 飙升 52.1%,原因是俄罗斯入侵乌克兰引发供应中断以及对谷物、金属和能源燃料的担忧。

今年下半年,随着美国继续从其战略石油储备中释放原油,同时俄罗斯和乌克兰达成了一项允许粮食和农产品出口的协议,消除了对供应中断延长的担忧,价格降温。

结果?今年最后七个月,标普高盛商品指数几乎完成了回归,2022 年整体仅上涨 8.7%。

| 商品 | 2022 回报 |

|---|---|

| 锂 | 72.49% |

| 镍 | 43.13% |

| 天然气(亨利枢纽) | 19.97% |

| 玉米 | 14.37% |

| 铂 | 10.90% |

| 标准普尔高盛商品指数 (GSCI) | 8.71% |

| 原油 | 6.71% |

| 银 | 2.77% |

| 小麦 | 2.76% |

| 带领 | -0.05% |

| 金子 | -0.28% |

| 钯 | -5.89% |

| 铜 | -14.13% |

| 铝 | -16.27% |

| 锌 | -16.34% |

| 煤炭 (PRB) | -48.34% |

另一个帮助大宗商品价格在 2022 年保持低温的关键因素是中国延长封锁,这减缓了该国的制造业和工业能力。这有助于减少 2022 年对能源燃料以及铜、铝和锌等工业金属的需求。

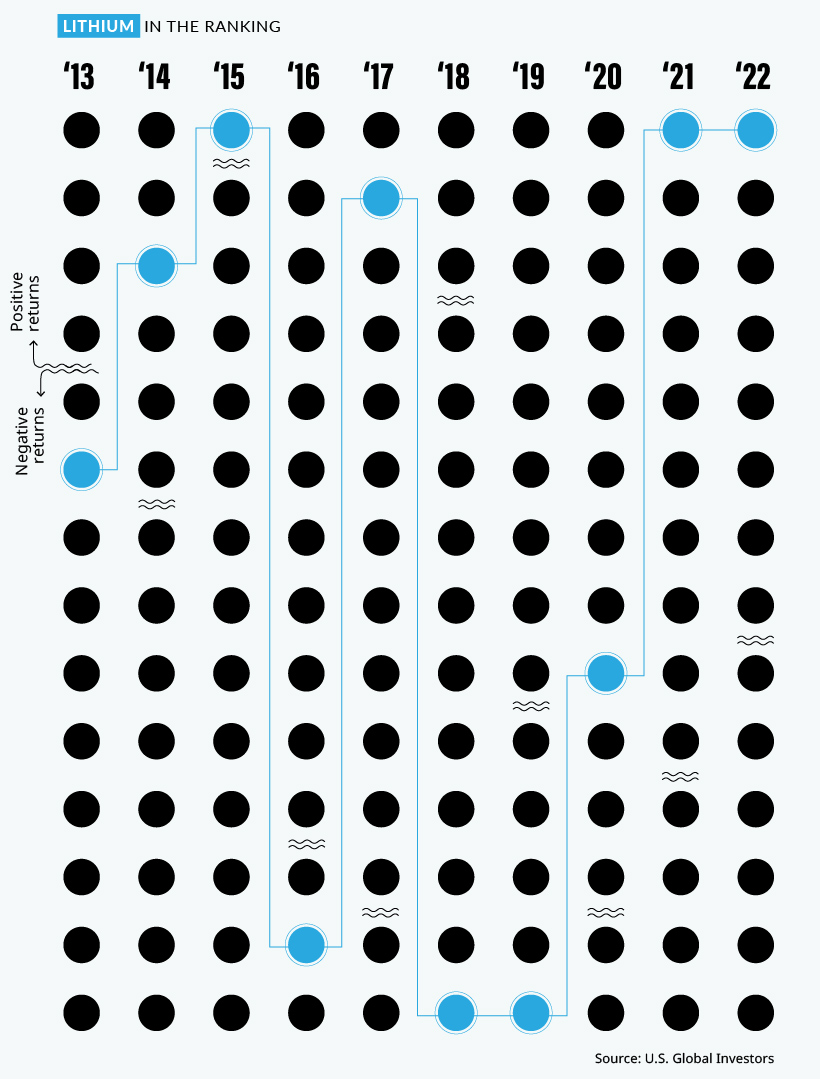

锂继续领跑大宗商品回报

2022 年确实大放异彩的金属是锂,它已被新添加到商品回报周期表中。

在 2021 年以 442.8% 的超高价格涨幅位居榜首之后,锂在 2022 年以 72.5% 的小幅涨幅保住了榜首。

全球对电动汽车 (EV) 的日益推动是锂和镍需求增长的主要原因,锂和镍是 2022 年表现第二好的大宗商品,价格上涨 43.1%。随着越来越多的国家设定逐步淘汰汽油和柴油汽车的目标,对锂和镍等关键电池矿物的需求预计将继续上升。

虽然美国正在努力通过为国内锂、石墨和镍项目提供 28 亿美元的赠款来加强其电池金属生产和供应链,但要实现更多供应还需要数年时间。与此同时, 中国对电动汽车的强劲需求为这些目前供不应求的电池金属提供了持续的需求。

{kind=link}

区域不确定性助长能源价格差异

在 2021 年能源燃料继锂之后占据首位之后,2022 年能源燃料价格波动更大,回报更加分散。天然气是唯一一种回报率为 19.9% 的两位数燃料,原油回报率为 6.7%,煤炭则垫底,为 -48.3%。

重要的是要记住去年的地缘政治事件和供应中断如何影响能源燃料的区域价格差异。 WTI 原油(北美基准)在 2022 年上涨 6.7%,布伦特原油(欧洲基准)上涨 10.4%,而乌拉尔原油(俄罗斯基准)下跌超过 26.5%。

| 原油类型 | 2022 回报 | 美元价格(2023 年 1 月 17 日) |

|---|---|---|

| 布伦特原油(欧洲基准) | 10.35% | 86.72 美元 |

| WTI 原油(北美基准) | 6.72% | 81.01 美元 |

| 乌拉尔原油(俄罗斯基准) | -26.53% | 55.60 美元 |

由于战争和随之而来的制裁,乌拉尔原油相对于布伦特原油的贴水从 2022 年初的-1.72 美元一路飙升至年底的-30.71 美元。

动力煤价格面临类似的区域差异,粉河盆地 (PRB) 煤炭(美国的煤炭基准)今年下跌了 48.3%,而从澳大利亚纽卡斯尔港主要运往亚洲多个国家的纽卡斯尔煤炭价格下跌价格在 2022 年飙升 156.6%。

在经历了大宗商品价格差异巨大的疯狂一年之后,我们将拭目以待 2023 年能否带来一定的稳定性,或者高波动性和不断扩大的区域价格差异是否会成为常态。

The Periodic Table of Commodity Returns (2013-2022)一文首先出现在Visual Capitalist上。