感谢您成为 Full Stack Economics 的付费订阅者!没有您的支持,我们的时事通讯就不会存在。这是 Short Stack 的第一个仅限订阅用户的版本,是有趣的经济新闻和研究的综述。与往常一样,我们感谢您的反馈。

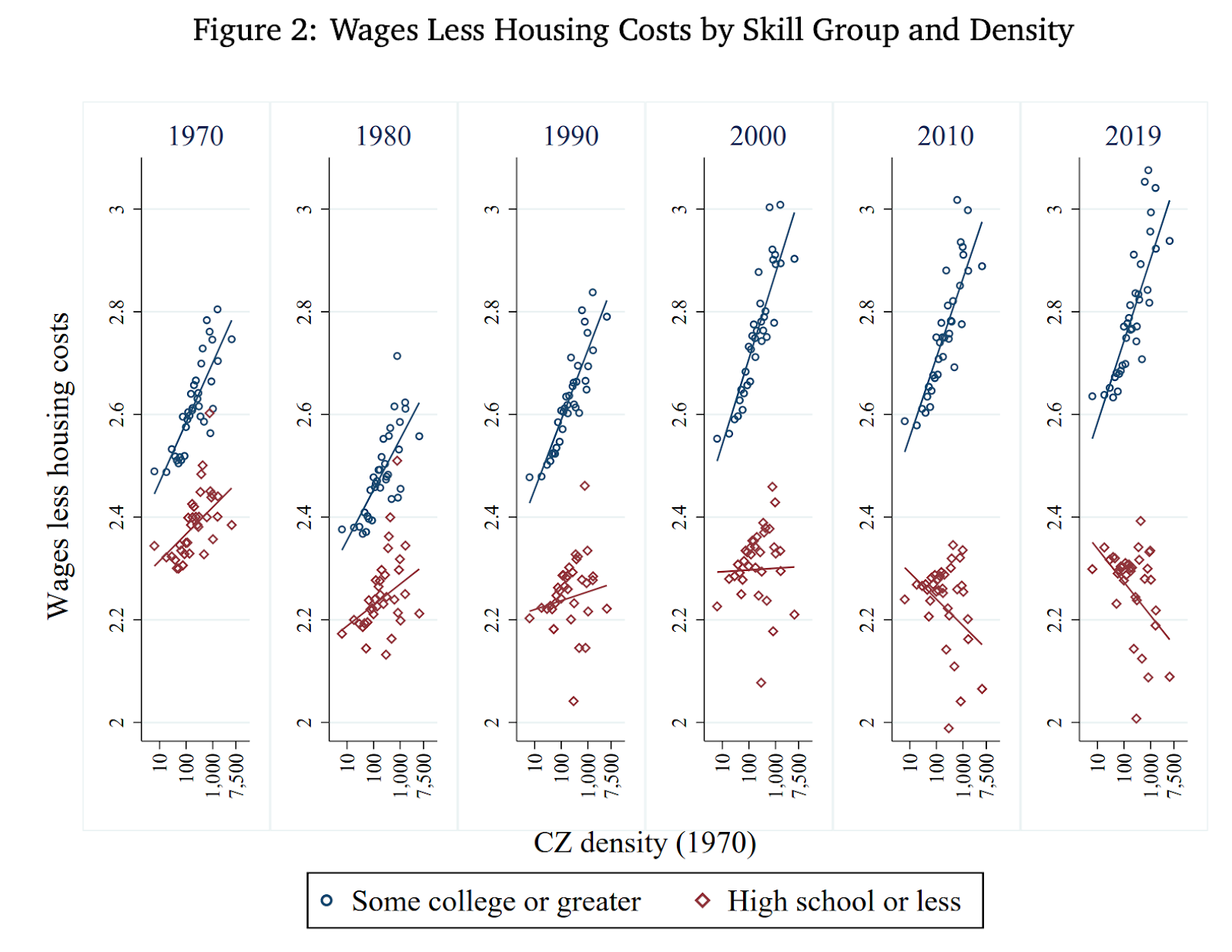

高昂的住房成本如何导致不平等和两极分化

这曾经是一个经典的美国故事:没有受过大量教育或人脉关系的年轻人会搬到大城市寻找机会。因为城市是财富和经济活动的中心,即使是低技能工人通常也可以通过搬到那里来提高工资。

但通过亚历克斯·塔巴罗克(Alex Tabarrok ),美国企业研究所最近的一份工作文件显示,这种动态在过去 20 年中已经崩溃——主要归咎于高昂的住房成本。上图总结了这种变化。 X 轴显示“通勤区密度”——即各个都市区的人口密度。 Y 轴显示减去住房成本后的平均收入。

1970 年,无论是受过大学教育的人还是没有受过大学教育的人,如果他们住在人口稠密的城市地区,都会赚到更多的钱——即使是在调整了那里较高的住房成本之后。 2019 年,对于大学毕业生来说,情况仍然如此,但对于那些没有上过大学的人来说,这种趋势发生了逆转。现在,高昂的住房成本远远抵消了受教育程度较低的工人的适度工资溢价。

我认为这在很大程度上解释了我们日益两极分化的政治文化。至少在过去 20 年里,从地域上讲,经济激励一直在将受过教育的白领工人和受教育程度较低的蓝领工人推向相反的方向。因此,具有相似教育和收入水平的人越来越可能彼此靠近,而远离收入和教育水平不同的人。

这导致政治同质化程度不断提高,城市地区由受过大学教育的自由派主导,而农村地区则由教育水平较低的保守派主导。这两个阵营不同的经济前景引发了相互的不满,这并不奇怪。

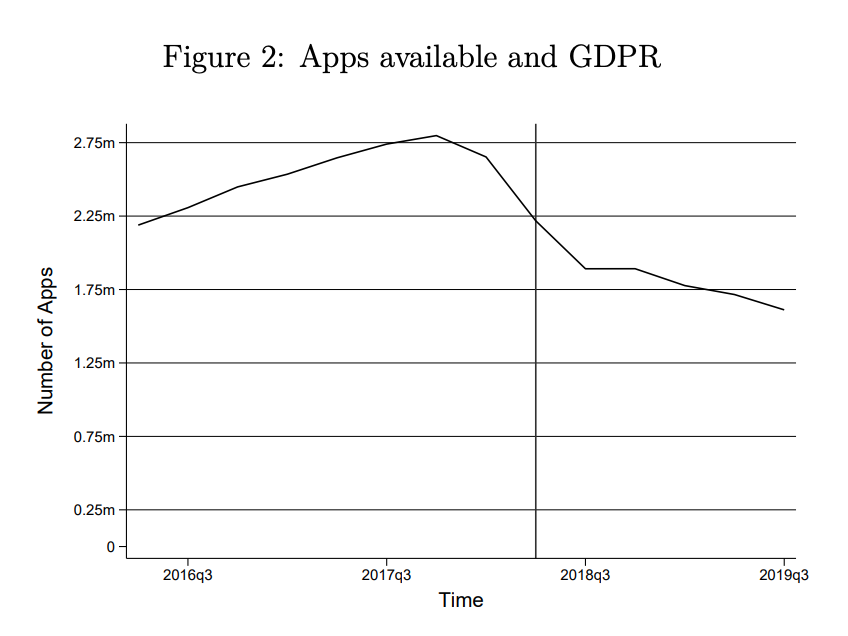

欧盟隐私法生效后,新的安卓应用程序暴跌

2018 年 5 月,一项名为《通用数据保护条例》(GDPR) 的新法规在整个欧盟生效。它对处理用户数据的公司提出了严格的新要求。上个月,一个国际经济学家团队发布了一份新的 NBER 论文,显示 Google Play 商店中的应用程序数量大约在这个时候暴跌。

“当它生效时,GDPR 促成了超过三分之一的可用应用程序的退出,”作者写道。 “新进入率下降了 47.2%,实际上造成了一代应用的流失。”

作者认为这里存在因果关系,这代表了消费者福利的大幅减少。我认为欧盟的隐私制度太爱管闲事,所以我愿意相信他们的发现是正确的。但我最终没有发现他们的案例有那么令人信服。

最大的问题是影响似乎不仅限于欧盟。经济学家发现,在 GDPR 生效后的一年内,42% 的欧盟开发应用程序被下架。他们将其与在以色列、印度、日本、韩国、俄罗斯和台湾开发的应用程序进行比较,发现相应的数字在 38% 到 50% 之间。

显然,许多开发人员创建的应用程序旨在在全球范围内使用,因此 GDPR 会产生一些域外影响也就不足为奇了。但如果 2018 年应用程序的下滑是由 GDPR 推动的,那么您肯定会预计欧洲的影响会比世界其他地区更大。

下降的另一个可能的解释是,谷歌本身在 GDPR 推出时就开始打击侵犯隐私的应用程序。事实上,谷歌有博客文章吹嘘它在2017 年、 2018年和2019 年屏蔽了多少“坏应用”。

该研究的作者之一 Reinhold Kesler认为,谷歌不能成为该应用下降的主要原因,因为谷歌的行为大多发生在 GDPR 于 2018 年 5 月生效之前或很久之后。我不太确定。

我不怀疑某些应用程序退出是由 GDPR 驱动的。问题是他们中有多少人。而且我不认为这项研究以某种方式解决了这个问题。

应用数量的减少必然会导致消费者福利的下降,这一点也并不明显。作者认为,应用程序的受欢迎程度是不可预测的,因此在任何给定时间让大量新应用程序进入市场是有帮助的,这样我们就可以通过反复试验找到最好的应用程序。但有些应用比无用更糟糕——它们可能对用户有害。此外,整理一堆糟糕的应用程序以找到一些好的应用程序并不是免费的——它会花费用户大量宝贵的时间。因此,如果有人——无论是欧盟监管机构还是谷歌本身——将一些质量最低的应用程序从 Play 商店中移除,这对消费者来说并不一定是负面的。

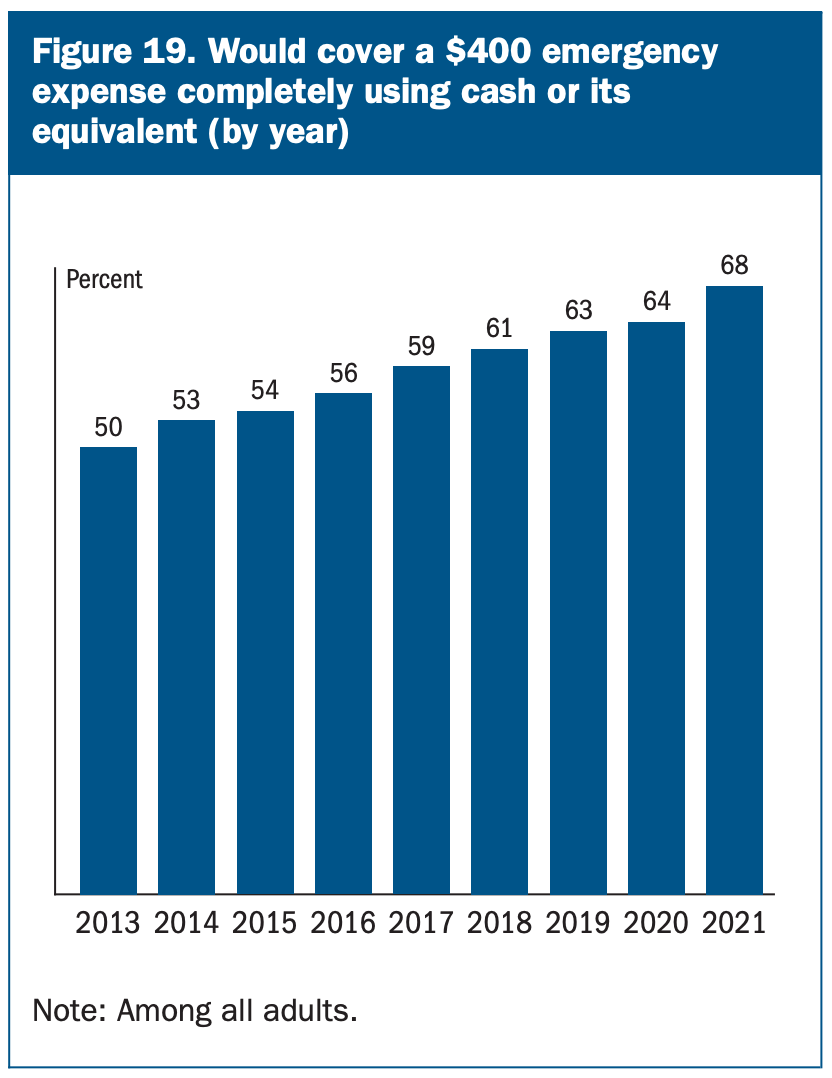

到 2021 年底,家庭财务状况良好

自 2013 年以来,美联储每年都会进行一项调查,询问消费者的个人财务状况。美联储最近发布了这项调查的新版本,涵盖了 2021 年底家庭的财务状况。美联储发现,78% 的家庭表示他们“至少在财务上还不错”,这是自美联储开始执行九年前的调查。

这项调查中最著名的问题是询问消费者他们将如何支付意外的 400 美元费用。当美联储在 2013 年首次提出这个问题时,只有一半的消费者表示他们有足够的现金来支付 400 美元的开支。多年来,新闻机构经常以这个问题作为调查对象,将其视为许多美国家庭正面临经济困难的迹象。

到 2021 年底,68% 的家庭表示他们可以用现金(或他们立即还清的信用卡)支付意外的 400 美元费用。这是自美联储开始提出这个问题以来的最高数字。其他 32% 的人表示他们会使用信用卡(并随着时间的推移还清)、向朋友或家人借钱、卖东西,或者根本无法支付费用。

显然,收入最低的家庭最难支付意外开支。但值得记住的是,也有相当多的中产阶级甚至富裕家庭难以量入为出。

本周,Lending Club 和 PYMNTS.com 发布了这项调查。调查发现,超过 1/3 的消费者年收入超过 250,000 美元,“以薪水为生”,其中 12% 的消费者“有困难”。有趣的是,收入超过 250,000 美元的人比 100,000 美元至 150,000 美元收入阶层的人报告生活“困难”的比例更高。

显然,没有人应该为一个尽管每年赚取 25 万美元但仍难以维持生计的人感到太难过。但我认为这是一个有用的提醒,即使收入相当高的人有时也无法控制自己的开支。他们中的一些人可能会告诉一项调查,他们难以支付意外的 400 美元费用。

圣保罗的租金管制导致房产价值下跌 12%

去年 11 月,明尼苏达州圣保罗的选民批准了一项将租金涨幅限制在 3% 的法令。该法律于上个月生效,是美国最严格的法律之一。 3% 的限制没有根据通货膨胀进行调整,新建筑也不例外。即使租户自愿搬出,房东也不能将租金提高到市场水平。

如果房东能够证明他们无法以受控的利率获得合理的回报率,法律确实允许房东向市政府申请租金涨幅超过 3%。很大程度上可能取决于市政府官员根据这项规定给予房东多少回旋余地。

来自南加州大学的两位经济学家的一篇新论文估计,该法律的通过导致圣保罗的出租房产价值下降了 12%。他们争辩说,法律的分配后果并没有那么进步。他们发现,拥有富裕租户和较不富裕房东的房屋的房产价值跌幅最大——他们认为,这表明大量财富从这些房产的房东转移给了租户。

以下是他们解释差异的方式:

如果低收入租户社区的房产未来租金的预期增长也较低,那么租金控制将施加较小的约束,因此转移损失较小……另一种未经检验的解释是,拥有低收入租户的业主是比拥有高收入租户的业主更有可能逃避法律。

圣保罗租金管制法的最大缺点可能是它阻止人们将新住房单元投放市场的方式。但这种后果需要几年时间才能变得明显。

原文: https://fullstackeconomics.com/short-stack-four-new-studies-you-should-know-about/