我正在观察上市公司的收益,以确定软件市场的早期弱点。本周,微软、谷歌/Alphabet 和亚马逊公布了他们的第三季度数据。

| 公司 | Q-4 复合年增长率 | Q-4 复合年增长率 | Q-3 复合年增长率 | Q-2 复合年增长率 | Q-1 复合年增长率 | Q0 复合年增长率 |

|---|---|---|---|---|---|---|

| 微软天青 | 50% | 51% | 46% | 46% | 40% | 35% |

| 谷歌云平台 | 46% | 54% | 45% | 51% | 35% | 38% |

| 亚马逊网络服务 | 37% | 39% | 40% | 40% | 33% | 27% |

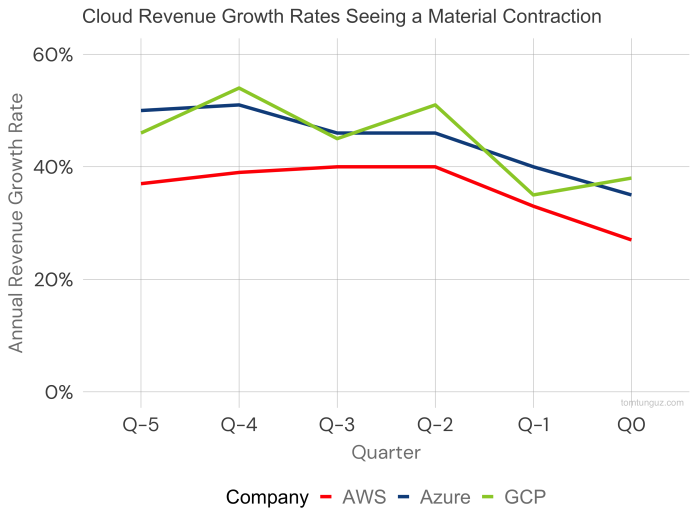

四个季度前开始的增长率显着下降是不容忽视的。

让我们把这些数字放在上下文中。本季度基础设施收入平均增长 33%,考虑到我们谈论的是每季度收入总和超过 50b 美元的业务,这令人震惊。

让我们把这些数字放在上下文中。本季度基础设施收入平均增长 33%,考虑到我们谈论的是每季度收入总和超过 50b 美元的业务,这令人震惊。

客户本季度多花费了 12 亿美元——一个惊人的数字。理论上,以收入的 7 倍计算,这又是 84 亿美元的市值创造。

但是,斜率的变化也很有意义。一年前,这些业务部门以每年 44% 的速度增长。从图表中可以明显看出当前的衰退:增长率在六个月内下降了 25%。

第二季度红线向下的扭结显示 AWS 的增长率突然减速。 GCP 的波动性更大,可能是由于以较小的收入基础完成的较大交易的波动性所致。与此同时,Azure 以更稳定的节奏下降。

数据表明软件支出普遍放缓,因为这些公司是软件购买者行为的指标。

公共软件倍数——截至上周为 4.9 倍,距离 3.3 倍的十年低点不远——鉴于这些结果和前瞻性指引,应该会进一步压低。微软股价下跌 10%;亚马逊下跌约 20%;谷歌大约 12%。

再降低 15% 的倍数意味着软件公司的预期收入中位数应该是 4.2 倍,与我们在不到 12 个月前观察到的 15 倍相去甚远。