大家好,

大约一年前,我与经营美国商业历史中心的加里·胡佛( Gary Hoover)进行了交谈。作为连锁书店的前创始人,加里收藏了美国最大的关于商业历史的书籍和杂志的私人图书馆之一。

一周前,收藏他收藏的大楼被烧毁。谢天谢地,加里安然无恙。但是家和历史都消失了。如果您愿意提供帮助,有一个gofundme可以支持 Gary。但这不是这篇文章的重点。当我在起草一篇与伯克希尔哈撒韦公司历史相关的文章时,这件事发生了,这是一个悲惨的巧合。

商业史是一个奇怪的话题。为什么除了爱好者和员工之外的任何人都会关心特定公司的过去?市场变化不是太快了吗?在我们的谈话中,加里清醒地反映了“商业中最重要的事情没有什么是新的”。

“商业的关键理念是永恒的。人类行为、金融基础、如何领导、竞争中的策略以及许多其他事情都是一遍又一遍地重复着相同的故事。我对如何成为一名零售商的教育来自于阅读 19 世纪和 20 世纪伟人的生活,而这些教训在我们经历 21 世纪时比以往任何时候都更适用。几乎每个行业都是如此。”加里·胡佛

虽然 Gary 对各行各业的企业兴衰感兴趣,但你也可以反其道而行之,只深入研究一个优秀的企业。这就是亚当米德在伯克希尔哈撒韦的完整金融史中所做的。他的见解使我最近终于解决了Charlie Bluhdorn 。以下引用来自亚当,除非归因于其他人。

一方面,他的书是一本详尽的金融史,充满了数据,是认真的学生的参考书。 “我写了我一直想要的书,”他告诉我。

“在 10,000 多页的背景下,这大约是我的原始资料,我的书的 750 页相当简洁。”

很容易忘记这张图表背后隐藏着多少历史。

另一方面,它提供了一个敏锐的视角,因为它只处理业务,而不涉及巴菲特和芒格的个人生活。亚当将 55 年的交易分解为可消化的几十年。

每十年出现一个主题。许多决定背后的结缔组织,成功和错误的教训,变得更加清晰。我认为没有必要查看每一项投资。但看到伯克希尔成为有机的东西,无数个人决定的结果,是非常有价值的。根据巴菲特作为投资者的演变和他所处的市场环境,该公司多次改变其形态。

历史的意外

考虑它不太可能的起源。巴菲特,尽管他很聪明,但出于恶意,他坐到了驾驶座上。像伯克希尔一样,雪茄烟头投资是可以被捡起来、吸着和丢弃的。巴菲特打算在伯克希尔的首席执行官 Seabury Stanton 试图以 12.5 美分做空他之前通过要约收购退出股票。在那一刻,原本算计和理性的巴菲特做出了一个情绪化的决定。

他没有继续购买下一只股票,而是坚持了下来。他答应了。我发现他个人认为这完全相关,他被触发控制了一家公司的一个篮子。他将向人们展示如何建立一个伟大的企业。这证明了他的能力以及伯克希尔哈撒韦公司所采用的“耐心机会主义”的描述。

“建立伯克希尔哈撒韦是一种耐心与机会主义相结合的锻炼,并提醒我们机会成本很重要。没有大战略。”

它还反映了巴菲特和芒格经营的初始条件,包括在上一代企业集团中“有幸观察什么有效,什么无效”。 “这些课程随后被应用到他们在伯克希尔的画布上,以创作出杰作。”

”沃伦·巴菲特和查理·芒格出生在正确的时间,以填补他们的风帆,以及他们的企业集团的风帆,带来令人难以置信的顺风。当市场效率低下更为普遍时,他们很幸运地开始巩固伯克希尔的经济地位。”

没有宏大的计划,小错误成为通往成功之路的垫脚石。

“资本配置的错误,例如伯克希尔保险集团在佛罗里达州和德克萨斯州经历的损失,确实会发生。关键是确保糟糕的投资不会使更大的企业面临风险,从这些错误中吸取教训,并就这些错误与股东坦诚沟通。”

然而,巴菲特领导下的伯克希尔哈撒韦从未真正处于危险之中。巴菲特精心打造了确保生存的结构。这也有一个教训。

“[巴菲特]写道,伯克希尔哈撒韦本可以通过借更多的钱来增加 23.8% 的复合年回报率,但即使是 1% 的失败几率,他也感到不安。即使赔率为 99:1,他和芒格也不会对风险感到满意。”

“查理和我从不急于求成:我们享受过程远胜于收益——尽管我们也学会了忍受这些。”

在发表我与亚当的对话之前,我想分享一些书中的名言。如果您喜欢亚当对伯克希尔的看法,请考虑查看这本书或他的网站,其中包含大量伯克希尔电子表格和大量其他好东西。

结构作为个性的反映

亚当解释了伯克希尔的去中心化结构如何遵循巴菲特和芒格作为选股者的背景。尽管对运营非常感兴趣,但他们并不想自己成为亲力亲为的管理者。

“伯克希尔哈撒韦是使用所谓的投资组合方法构建的。它变成了企业的集合,而不是一个对多项业务活动进行运营监督的大型企业。这是一个重要的区别。伯克希尔的资本配置者习惯于充当所有者,而不是管理者。”

这实现了更大的规模,并意味着不断增长的资本基础对回报的影响,巴菲特称之为“自铸锚”,在一定程度上被推迟了。

“给予运营经理的极大自主权意味着公司可以几乎无限制地扩展,并且不会变得笨拙。自治还有一个额外的好处,那就是为管理者提供一种主人翁意识,这种主人翁意识在任何金钱利益之外激励他们。伯克希尔通过最大限度地发挥人的潜力来最大限度地发挥商业潜力。 ”

但是,这需要异常高的信任度。

“伯克希尔成功管理的另一个细微风险是信任。伯克希尔知道其极端自治政策存在风险。通过放手来最大化人类潜力(以及扩展业务潜力)之间存在微妙的平衡,同时保持足够的监督。伯克希尔的立场是,过度信任并招致罕见但公开的尴尬,而不是施加严格的控制,这是一个净负面的。它不断强化信息,即它首先关心伯克希尔的声誉。”

专注于重要的事情

优秀的投资者能够识别并关注企业业绩背后的关键驱动因素。对于伯克希尔来说,巴菲特有能力吸引投资、拥有合适的经理以及优化伯克希尔的资本结构。如果他做对了,飞轮将不可避免地旋转。

“中心指导原则是专注于基础业务。实际投资是整个公司,通过股票成为公司的一部分,还是通过固定收益投资向企业贷款并不重要。”

“关注企业的长期经济特征对伯克希尔的成功至关重要。这包括寻找具有强大经济护城河的企业。”

“从长远来看,业主的财富是通过关注经济现实而积累起来的。巴菲特说,会计只是分析的起点,而且它经常“模糊而不是阐明” 。在伯克希尔的案例中,这是一个严重的问题,因为重要的价值存在于透视收益中。”

“巴菲特说,一家公司的盈利能力由三个因素决定:“1.它的资产赚取了什么; 2. 其负债成本是多少;三、“杠杆”的运用。 “伯克希尔哈撒韦在获得高资产回报方面做得很好,但它的负债也促成了它的巨大成功。”

巴菲特喜欢说“没有必要做非凡的事情来获得非凡的结果”。获得正确的基础知识并让输出在很长一段时间内复合本身就是非凡的。

也就是说,这在我的书中绝不是普通的:

“在很长一段时间内,伯克希尔找到了最佳的财务结构、使用永久性和低成本的资本来源、积极和适当激励的管理团队、明智的风险管理技术、对个人股东的关怀以及支持公司的战略。”

几十年来重塑伯克希尔

伯克希尔的一个令人着迷的方面是它经常进行集中投资,尽管表现良好,但这些投资的重要性很快就消失了。谁知道巴菲特将近一半的资本押在了一家地区性银行上?随着巴菲特部署越来越多的资本,伯克希尔哈撒韦公司定期改变其形态。

下表暗示了几十年来的不同主题。请注意前四名股票头寸的集中度变化以及股票投资组合占总股本的份额的增长和下降。

我将只分享每十年的一些关键语录。

1965-1974

“在沃伦巴菲特的控制下,伯克希尔哈撒韦公司的第一个十年在某些方面是最重要的。就像毛毛虫变成蝴蝶一样,伯克希尔开始从一家纺织公司转变为一家几乎无法辨认的企业集团。”

“巴菲特将伯克希尔塑造成不是最好的纺织公司,而是最好的公司——时期。”

“一个教训是,即使是最有才华的管理团队也无法挽救经济状况不佳的企业。另一个是资本配置如何迅速改变公司的命运,这十年是对 National Indemnity (1967) 和伊利诺伊国家银行和罗克福德信托 (Illinois National Bank and Trust of Rockford) (1969) 的两次大规模收购。这些大胆的举措分别占伯克希尔收购时平均股本的 28% 和 44%。”

1975-1984

“从巴菲特的第二个十年出现的伯克希尔将是成功分配超过 10 亿美元资本的结果。这一结果的部分原因是面对 1970 年代中期的经济衰退时表现出的极大耐心和毅力,这场大风暴在本世纪后半叶袭击了通常强劲的保险业,创纪录的利率,布法罗的麻烦新闻,以及沿途的其他挑战。”

“即使是优秀的企业也会遇到挑战。巴菲特和芒格在这十年中面临着保险集团的许多问题,并在其末期监督了巨额承保损失。 … 保险业竞争对手的行为以及他们对真实的长期经营成本缺乏了解,导致行业保费不足。

1985-1994

“1985-1994 年是伯克希尔哈撒韦公司迅速采取行动实施其领导人对良好业务的理解,特别是在其保险业务中创造价值的潜力的十年。”

“伯克希尔完善了对保险的理解。除了这两年(1993-94 年)之外,它在所有年份都亏损,并利用这些经验在整个组织中根深蒂固,首先是盈利的承保理念。伯克希尔哈撒韦自信地转向再保险,并产生了大量的流通量来投资有价证券。”

“Ajit Jain 加入伯克希尔,开始建立一个专注于盈利能力的保险巨头。”

1995-2004

“1995 年至 2004 年的十年间以收购活动的浪潮着称,特别是通过收购 General Re 和 GEICO 的剩余部分,保险业实现了增长。”

“巴菲特在他 1995 年的董事长信中分享了他的公式:伯克希尔‘受益匪浅——在一般情况下不为人知的程度——因为我们的负债让我们付出了很少的代价。’”

您什么时候下注?

在我最近一篇关于寻找下一个巴菲特的文章之后,这个问题一直萦绕在我的脑海中。外部投资者会在什么时候押注巴菲特?

伯克希尔哈撒韦一直在柜台交易,直到 1988 年在纽约证券交易所上市。也没有研究报道。人们怎么会听说它?除非有人偶然发现巴菲特的一封股东信函,或者熟悉他作为一家小型投资合伙企业经理的往绩,否则为什么要调查它?在前互联网时代,这些文件都不容易获得。

该股在巴菲特在公司的头十年表现良好。

然而,到那个十年结束时,股东拥有大量资产:

“伯克希尔的所有者反过来拥有一家保险业务、一家银行、一家报纸,并通过 Blue Chip Stamps 拥有一家交易邮票业务、另一家银行和一家糖果公司的权益。”

这听起来真的像世界上最伟大的复合机器吗?

亚当同意这是一个困难的问题。

“你想说,’我会超早进入那里,我会把这件事放在最低点。’但我不知道我会不会。”

他把投资者意识到奥马哈发生了一些特别的事情的时刻称为“可能是 80 年代中期”。并且我同意。

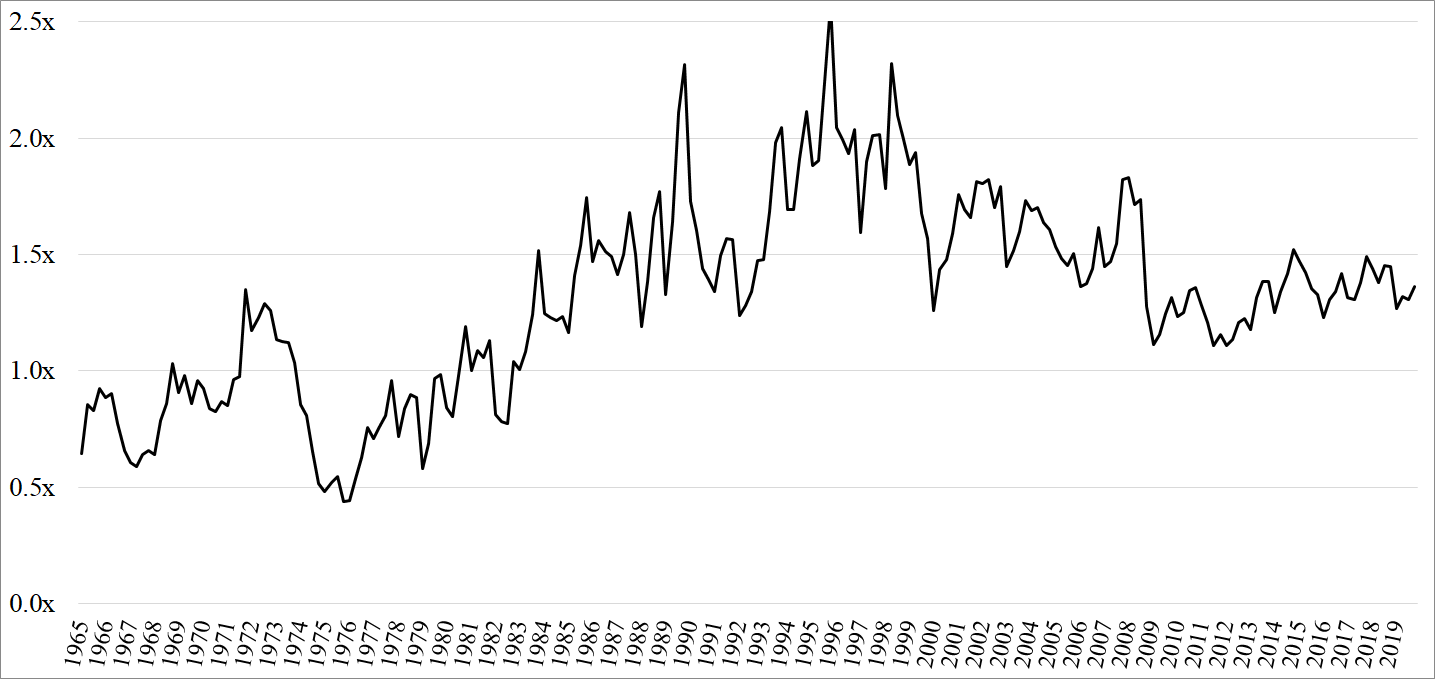

1970 年代是巴菲特部署资本的绝佳环境。一旦他从这些精明的购买中获得回报,他就会成为金融名人。下图让我印象深刻,因为我认为 1970 年代是一个漫长而痛苦的熊市。然而,伯克希尔很快就超过了它的历史高点。

它的表现令人震惊,因为“每股账面价值从 1974 年底的 90.02 美元增加到 1984 年底的 1,108.77 美元——复合年回报率为 28.5%。”

难怪人们开始关注了。

估值证实,投资者直到 80 年代中期才将溢价归于巴菲特的技能和伯克希尔旗下的经营业务的价值。那时市净率持续升至 1.0 倍以上,这意味着在伯克希尔投资的 1 美元被市场赋予了超过 1 美元的价值。

伯克希尔的市净率:

如果Druckenmiller是对的,我们可能会在市场上面临失去的十年,谁不想找到下一个 Berkshire,这家公司无论如何都会爆发?虽然其历史的许多细节可能仍然是爱好者的领域,但其成功背后的指导思想与以往一样重要。

:Adam J. Mead、John Bradford、Harriman House Ltd:Audible Books")

原文: https://neckar.substack.com/p/no-grand-strategy-the-complete-financial