公共软件市场继续压缩。企业价值与远期收入的倍数现在 6 年来首次低于 2016 年的水平。

与 2016 年的 4.0 倍相比,今天第 25 个百分位的公司交易率为 3.3 倍。中位数或第 50 个百分位的交易率为 4.9 倍和 5.6 倍。第 75 个百分位抵抗了向下的拉动并保持了他们的溢价:7.3 倍对 5.8 倍。

美联储加息一直是估值的强大抑制因素。 10 年期债券的利率相关为 -0.49 R^2,这意味着收益率变化解释了自 2019 年以来远期倍数变动的一半左右。

由于美联储似乎有意进一步加息,远期市盈率会跌到多低?使用此数据的基本线性回归生成此表

| 10年利率 | 隐含的远期收入倍数 |

|---|---|

| 4.00% | 5.1x |

| 4.25% | 4.4 倍 |

| 4.50% | 3.6 倍 |

| 4.75% | 2.8 倍 |

| 5.00% | 2.1x |

线性模型对利率的增加非常敏感。它不考虑任何其他因素,它的 R^2 仅为 0.5 左右。但它确实说明了费率对软件估值的影响。

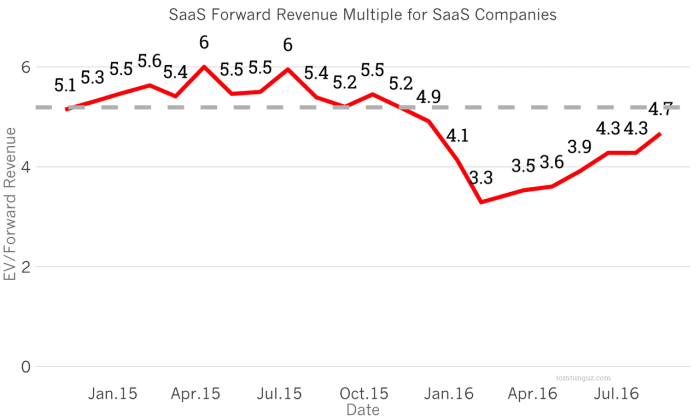

看到 3.3 倍前进会很疯狂吗?并不真地。它发生在2016 年 2 月。