当我担任分配者时,捐赠基金投资者被视为最聪明的资金。他们的投资理念和对另类投资的重视,被称为捐赠模式,由耶鲁大学的 大卫斯文森开创,塑造了分配者的格局。新任经理最好的办法就是从耶鲁的捐赠基金中获得投资,这是一种可以打开无数扇门的认可印章。

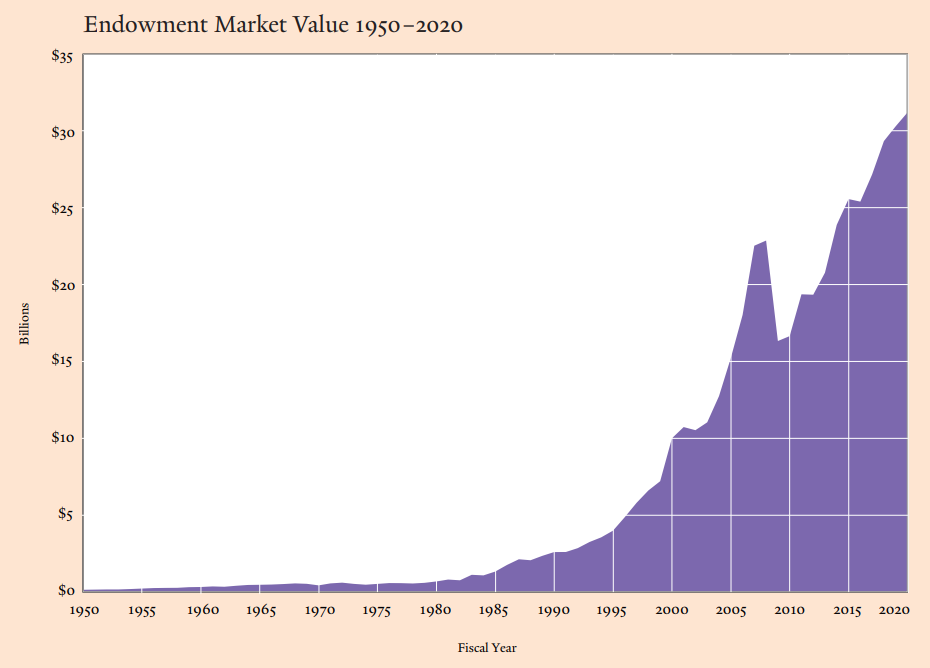

“先生。通过采用多元化的投资组合,斯文森将耶鲁大学的捐赠基金从 1985 年入职时的 10 亿美元增加到 2020 年的 312 亿美元。

1985 年,当他离开所罗门兄弟在华尔街的工作(并减薪 80%)加入耶鲁时,常春藤盟校的捐赠基金投资于当时所有大学投资经理选择的相同类型的资产,普通的香草股票和债券。斯文森开辟了一条新道路。”大卫斯文森去世,享年 67 岁

1985-2020 年斯文森任职期间耶鲁大学的捐赠基金。

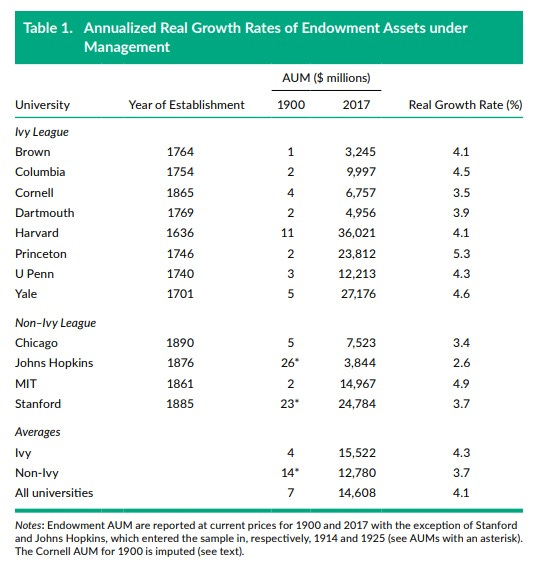

我之前写过关于新兴经理人的挣扎以及了解分配器如何运作的重要性,我相信任何认真的投资者都应该研究斯文森的想法和遗产。他办公室的校友现在管理着普林斯顿大学、麻省理工学院、宾夕法尼亚大学、斯坦福大学等其他机构( 耶鲁大学捐赠基金负责人离开了顶级大学投资领袖的遗产)。

但捐赠基金并不总是聪明的钱。恰恰相反。斯文森在Pioneering Portfolio Management中讲述了耶鲁大学最初的所有捐赠是如何在集中押注当地一家银行时损失殆尽的。虽然它们今天由专业的员工管理,但我惊讶地发现,随着时间的推移,一些投资传奇人物塑造了捐赠基金(凯恩斯、巴菲特、蒂施——甚至斯坦利·德鲁肯米勒也参与了他的母校,尽管我无法很好地了解他的贡献)。

下周星期二现场聊天!

我将于 10 月 11 日星期二与Ted Seides和Jamie Catherwood一起讨论机构投资及其历史。我期待一个广泛、有趣和有趣的讨论。如果您有兴趣,可以在这里注册加入我们。

养老时代

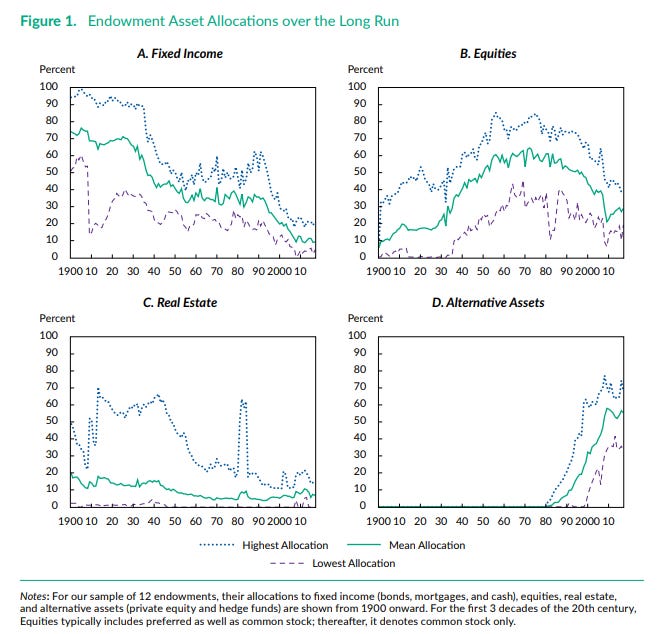

“我们在这里记录了从 1980 年代开始的风险资产捐赠配置的两个主要转变——第一次从债券转向股票,第二次从股票转向另类资产。在这两个时代,常春藤盟校在这些资产配置方面都处于领先地位。我们探讨投资战略这些重大转变背后的基本原理”为后代投资的七十五年

我们可以在下面的图表中找到三个不同的捐赠投资时代:

-

保守派起源:主要是债券投资组合,大约直到 1930-40 年代。

-

转向在 1970 年代和 50 年代左右达到峰值配置的股票。

-

替代品的黄金时代和捐赠模式。

一个悬而未决的问题是,我们是否正在进入第四个后禀赋模式时代。

转向股票:凯恩斯和国王学院

约翰·梅纳德·凯恩斯(John Maynard Keynes )从 1921 年开始管理剑桥大学国王学院的捐赠基金,直到 1946 年去世。他在资产配置方面做出了重大转变,尽管在他的情况下,他主要是撤出房地产。

“事实证明,他对股票对长期投资者的吸引力的欣赏是他伟大的投资创新。 ……直到 1920 年,国王学院的捐赠基金都忽略了有利于房地产和固定收益证券的股票。凯恩斯一接管捐赠基金,他就开始出售大部分房地产投资组合,以重新分配这些资金到股票。”

凯恩斯从试图积极把握市场时机发展到“在 1930 年代初采取更谨慎的买入并持有选股方法”。像他那个时代的任何投资者一样,他受到 1929 年崩盘的经历的影响。

“[早些时候]我相信可以通过……在暴跌时持有股票并在繁荣时处置它们来获得利润。 [但是]有两次,我们持有的此类投资的整体在几个月内贬值了 20% 到 25% ,我们无法摆脱这场运动……

作为这些经验的结果,我很清楚,由于各种原因,大规模转变的想法是不切实际的,而且确实是不可取的。大多数尝试它的人都卖得太晚了,买得太晚了,而且两者都做得太频繁,产生了沉重的开支,并形成了一种过于不安和投机的心态。”凯恩斯、国王和捐赠资产管理

斯文森反复引用凯恩斯的话,并分享了他对股票敞口偏好、长期关注、不赞成市场时机和价值偏见的看法。虽然凯恩斯必须通过个人经验和市场观察得出这些结论,但斯文森可以使用学术研究和更广泛的历史数据。

“由于他的经验和他对股票作为长期投资者首选资产类别的倡导,这位伟大的经济学家对美国捐赠基金模式产生了相当大的影响。”七十五年为子孙后代投资

捐赠基金去专业

哈佛似乎是常春藤大学中第一个(或第一个?)将其捐赠办公室专业化的大学之一。这不是一份全职工作,他们选择了最早的投资基金之一道富银行的负责人。

“1948 年,哈佛大学决定任命保罗·卡博特为大学财务主管,负责管理大学的捐赠基金。卡博特成功地承担了这份工作,同时继续担任他的投资公司道富银行的首席执行官。这项任命代表了外部投资专业人士首次被指派管理哈佛的捐赠基金。”

Cabot 在 John Train 的Money Masters中有所介绍,但除了专注于基本面分析和冷静的选股外,我无法理解他的哲学。

“早在 1928 年 2 月,我们就认为过去四年的良好回报会持续下去是不安全的。因此,我们提前进行了一些抛售,然后在股票变得便宜时(在 1930 年代)变成了买家,”卡博特说,他很少提倡市场时机,除非估值水平荒谬。”金融服务周刊,1993

离谱:格林内尔的巴菲特

虽然捐赠基金变得越来越专业,但也有一些非常有创意的投资例子。雪球概述了巴菲特如何在格林内尔学院担任受托人,在那里他与当地百货公司老板乔·罗森菲尔德一起工作。在学院“几乎破产”之后,罗森菲尔德正在重建格林内尔的捐赠基金。巴菲特和罗森菲尔德定期交谈并获得了各种有利可图的交易:

“对于大学捐赠基金而言,这种行为看起来越离谱,乔和我就越喜欢它。每一个投资举动对我们来说总是很有趣,而且总是(嗯,几乎总是)有利可图。事实上,我们为大学赚钱确实比为自己投资更有趣。

我们合谋让大学购买一家初创公司(英特尔)的可转换债券;在“不能亏损”套利 (AT&T) 中做空证券;对一家网络电视台(代顿的WDTN)进行了杠杆收购;而这样的例子不胜枚举。” 巴菲特在“导师:乔·罗森菲尔德的生平与遗产”的前言中讲述了这一点

尽管格林内尔的捐赠基金投资了英特尔,但巴菲特还是将其转嫁了出去。一家科技初创公司超出了他的信心圈。

“在格林内尔学院,[巴菲特]出席了一个会议,发现他的受托人鲍勃·诺伊斯渴望离开仙童半导体。 Noyce、Gordon Moore 和 Andy Grove 决定创办一家不知名的新公司,基于一项模糊的计划,将电路技术扩展到“更高的集成度”。乔·罗森菲尔德和大学捐赠基金各自表示,他们将投入 10 万美元,加入数十人帮助筹集 250 万美元的行列。

尽管巴菲特很钦佩诺伊斯,但他并没有因为合作而收购英特尔,从而传递了他一生中最伟大的投资机会之一。”雪球

后来,首都城市的汤姆·墨菲向巴菲特介绍了一个购买电视台的机会。巴菲特与《华盛顿邮报》的关系使他无法为伯克希尔购买该资产,因此他将其带到了格林内尔。根据Snowball ,捐赠基金以“1300 万美元”的价格购买了它,而仅投入了 200 万美元。 Sandy Gottesman 为其余部分安排了债务融资。把它卖给格林内尔的经纪人称这是他过去二十年来见过的最好的交易。”

对于格林内尔和剑桥来说,著名投资者的参与是一件幸事。但在纽约大学,它变成了昂贵的课程。

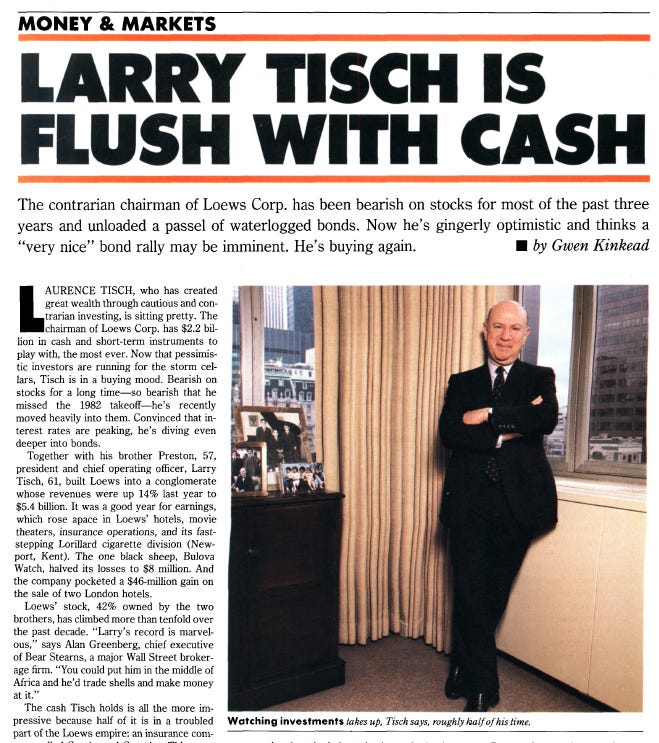

过于谨慎:拉里·蒂施和纽约大学

这是斯文森书中的一个重要轶事。 Loews 的 Laurence Tisch 是纽约大学的重要捐助者,并在大学的修复中发挥了重要作用。

“1978 年,当蒂施先生成为董事长时,纽约大学正从两次破产中恢复过来。它的捐赠基金微乎其微,而这所大学主要靠学费收入过活。由于运营需要少量收入,投资委员会……选择了债券。当时的债券收益率很高。鉴于纽约大学不稳定的形象,Tisch & Co. 先生不想冒哪怕是很小的运营赤字的风险。”

蒂施还担任纽约大学董事会主席。他也是一位保守的投资者,对始于 1980 年代的新牛市持怀疑态度。即使纽约大学的财务状况有所好转,他仍坚持谨慎的态度和高额的债券配置。

我相信,蒂施先生对股票“太”贵怀有一种非理性的、全天候的恐惧。随着市场的上涨和时间的流逝,这个话题越来越困扰委员会,尽管它的讨论总是很绅士。他不止一次回答说: “火车已经离开车站了。” Larry Tisch 和纽约大学如何错过 Bull Run,WSJ 1997

这就是让著名投资者参与其中的问题。正如彼得·林奇所说:“在这个行业,如果你做得好,十有八九你是对的。”但是谁会告诉传说他们错了呢?斯文森写了纽约大学错误的影响:

“不幸的是,在历史上最大的牛市之一期间,以债券为主导的投资组合让纽约大学处于观望状态。 ……从 1982 年到 1998 年,高校的捐赠财富指数增长了近 8 倍,而纽约大学的捐赠财富增长了 4.6 倍。”

他确保在他的监督下,耶鲁永远不会发生这种情况。

大创意:大卫·斯文森的哲学

即使您不从事分配工作或遵循捐赠模式,我也建议您阅读 Swensen 的Pioneering Portfolio Management。它写得很好,斯文森给人的印象是一个非常清晰的思想家。我将专注于围绕投资理念、资产配置和不同资产类别的部分。以下引述来自本书,包括这个关键的引述:

“我开始相信,投资界最重要的区别并不是将个人和机构分开;最重要的区别是将那些能够做出高质量主动管理决策的投资者与没有主动管理专业知识的投资者区分开来。很少有机构,甚至更少的个人有能力并投入资源来产生风险调整后的超额回报。”

斯文森的核心思想很简单:

-

股权导向。永远不要落入纽约大学的陷阱。并且不要试图为市场计时。作为具有长期时间范围的禀赋,专注于股票敞口。

“有效的股票敞口是风险和回报的压倒性决定因素,99% 的回报方差仅由股票和债券指数在回报组合中解释。”

-

多元化。这是唯一的免费午餐。但是,找到一种方法来实现多元化,使资产回报率高于固定收益。

“对股权偏向的承诺提高了回报,而追求多元化则降低了风险。深思熟虑、深思熟虑地关注资产配置主导着长期投资者的议程。”

“通过识别与国内有价证券几乎没有相关性的高回报资产类别,投资者实现了多元化,而无需投资固定收益的机会成本。”

-

主动管理。寻找最优秀的主动管理者,专注于效率低下的资产类别,从而奖励熟练的管理者。

-

“绝对回报、房地产、杠杆收购和风险投资表现出显着更广泛的回报分散。在私人市场中选择最高四分之一的经理人比在公开市场中获得更大的回报。”

-

私人市场。

-

“愿意接受流动性不足的市场参与者在寻求高风险调整后回报方面取得了显着优势。由于市场参与者通常会为流动性支付过高的费用,因此认真的投资者会因避免定价过高的流动性证券和接受流动性较低的替代品而受益。”

-

价值偏差。斯文森在价值投资的黄金时代开始了他的投资生涯,正好赶上一个重大的增长泡沫展开( Pioneering Portfolio Management于 2000 年出版)。考虑到 08 年后价值经理/价值因素的挑战以及向风险投资和增长战略的大规模转变,我不知道这是否仍应被视为捐赠模型的一部分。

历史的终结?

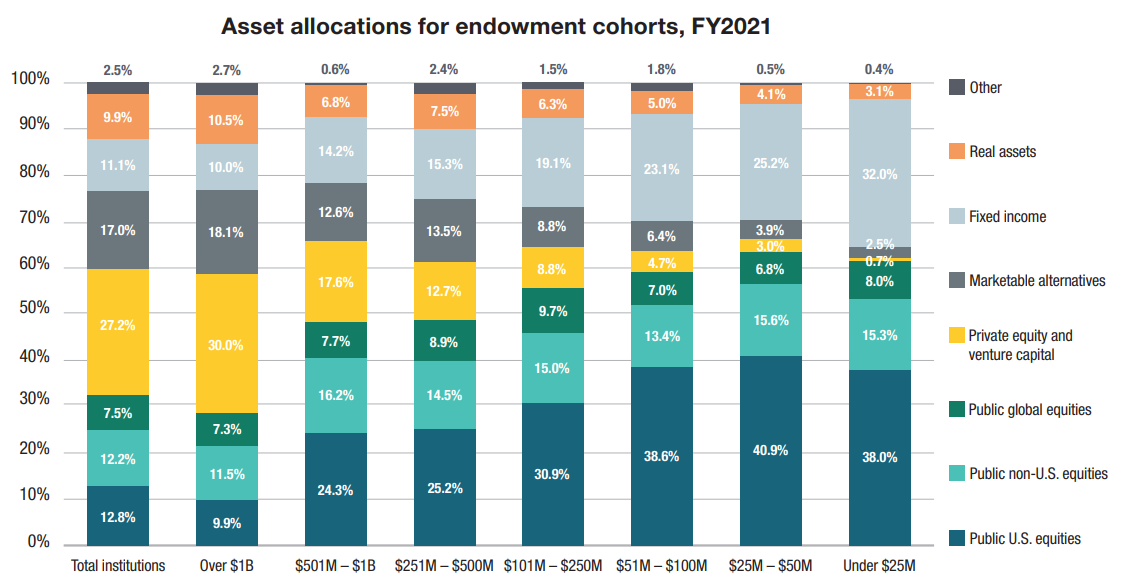

今天,大型捐赠基金已经采用了斯文森的理念。固定收益在他们的投资组合中仅占一小部分,私人市场占主导地位(参见图表右侧的 $1B+ 群组):

但斯文森很清楚,私人市场并不是灵丹妙药。他的成功取决于正确的战略和强有力的执行。在选择了正确的资产类别后,他必须确定并接触到最好的经理人。

“虽然非流动性市场提供了更大范围的错误定价资产,但私人投资者的表现并不比有价证券同行好多少,因为私募股权基金典型的非凡费用负担几乎保证了令人失望的风险调整结果。

尽管私人投资的风险更高且流动性更差,风险投资和杠杆收购的中位数结果大大落后于有价股票。为了证明将私募股权纳入投资组合的合理性,经理必须选择前四分之一的经理。任何不足都无法弥补在追求非市场投资时所需要的时间、精力和风险。”

根据定义,所有分配者都不可能选择最高四分位数的经理。更糟糕的是,一旦分配者涌入诸如陷入困境或资本风险投资等能力受限的策略,所有投资者的回报都应该下降。不仅捐赠资产显着增长,斯文森的理念还影响了养老金等更大的分配者。由于“特殊的费用负担”,大规模转向另类资产影响了所有投资者并在此过程中创造了一些财富。

或许像当年罗森菲尔德和巴菲特那样让资本运作已经不可行了。话又说回来,似乎一些经理正在实施类似的想法, 集中共同投资重投资(参见Scott Wilson最近的一个很好的播客)。

斯文森写了关于凯恩斯的文章:

“凯恩斯在谈到逆势投资者时写道,“……在他的行为的本质上,他应该在一般意见的眼中显得古怪、非传统和轻率。”在不受欢迎的机会中寻找机会的管理者面临更大的成功机会,几乎肯定会受到批评。”

现在(错误地)被主流视为“古怪、非传统和轻率”的投资者或投资者类型是什么?谁的想法将塑造下一个机构投资时代?那些找出答案并提供令人信服的解决方案的人将创造财富。

原文: https://neckar.substack.com/p/the-evolution-of-endowment-investing