几天前我坐下来重写了整篇文章。我意识到我掉进了一个陷阱。我爱上了一个想法,一个隐喻,我忘记了故事中的人。

想象自己是一个青少年和难民。你必须在国外建立你的生活。人们嘲笑你浓重的口音。想象一下自己肩上扛着一块大筹码,非常渴望成功。你建造。你做交易。你一个接一个地想出一个主意。因为有一天你想加入这个机构。你想从一个无名小卒变成一个人。

您从商品交易开始。你将汽车零部件分销商整合到全国最大的网络中,然后组建一个销售额超过 50 亿美元的企业集团。你会变成一个真正的爱国者。

“我称……海湾+西部是美国梦。如果我这样说,请原谅我。但这是对海湾+西部和美国的热爱。让我们尝试不可能的事情,实现不可能的梦想。”

在你去世四十年后,一位作家出现并发现了你的故事。他发现你的职业生涯与美国商业机构的典范沃伦·巴菲特有着一些有趣的相似之处。巴菲特当然是从非常不同的条件开始的,在舒适的内布拉斯加州奥马哈,他的父亲是一名国会议员和受人尊敬的经纪人。

但是你和巴菲特都是从本格雷厄姆价值投资者的轨道开始的。有可能你们都参加了格雷厄姆的课程。你们都买了一家失败的公司,因为它在股票市场上的交易价格非常便宜。

千方百计,你把那家公司变成了庞然大物。

但随后你的轨迹开始分道扬镳。繁荣正在起飞,而您处于中心位置。你可以感受到能量。世事皆可能。你玩游戏,你给市场它想要的东西:增长。你的脸出现在杂志的封面上。生活称你为“疯狂的奥地利人”。你赢了大,有一段时间。

繁荣就像他们一样崩溃,你花了十年时间在自大萧条以来最糟糕的经济中航行。然后你就死了。白血病的。 56岁。你的继任者会立即解散你建立的公司。

四十年后,这位从未自己创办过公司的作家用以下标题总结了你的生活:“不为人知的巴菲特”。

好像你所有的努力,你的汗水,你的眼泪,是的,你的尖叫和叫喊,好像你的整个故事只能作为一个有用的漫画。对比来说明别人的胜利。

我敢打赌你会很不高兴。

但话又说回来,你死了。

或许作者想多了。

Charlie Bluhdorn 于 1926 年出生于维也纳,并于 1942 年作为另一名犹太难民抵达纽约。他一定是大自然的力量。他的生活反映了他无限的能量、意志力和坚持。还有他的创造力。他似乎在才华横溢和古怪之间徘徊,曾建议他的工作室派拉蒙影业制作一部“坐牛遇见希特勒”的电影。

IAC 的巴里·迪勒(Barry Diller)在 32 岁时被 Bluhdorn 选为派拉蒙的负责人,他称 Bluhdorn 是“20 世纪最伟大的故事之一”:

“查理是个天才。他可能是我唯一能这么称呼的人。查理也很疯狂,以他的方式。你必须与他一起工作的能量是巨大的。但最重要的是,他和我玩得很开心。”

布鲁多恩的热情被梅尔布鲁克斯在无声电影中的一个场景中模仿:在集团“吞噬与吞噬”的董事会会议上,首席执行官在收到坏消息后开始吠叫并口吐白沫。迪勒将他的好斗风格称为“商业即战斗”(但很有趣!)。

他的风格与巴菲特的信条是“点名批评”的风格截然不同。但与巴菲特的职业生涯有很多相似之处,这让我们从布卢多恩的生活中汲取了重要的教训。

我在阅读伯克希尔哈撒韦的完整财务历史时首先意识到了这一点。作者亚当米德指出,巴菲特和芒格不仅有机会研究企业集团的成功,比如亨利辛格尔顿的 Teledyne(在《局外人》中被称为原型巴菲特),而且还研究了错误:

“大多数人没有听说过 Charles Bluhdorn 和 Royal Little,除非他们是历史或商业专业的学生。然而,这些人是企业集团历史上不可或缺的一部分。 … 伯克希尔哈撒韦公司作为当今现代企业集团强国的曙光始于 1960 年代企业集团热潮的结束。巴菲特和芒格有幸观察了哪些有效,哪些无效。 ……直到他们弄清楚原因,他们的思想才会放手。然后将这些经验应用到他们在伯克希尔的画布上,创作出杰作。”伯克希尔哈撒韦的完整财务历史

正如芒格曾经说过的:

“我相信掌握其他人曾经想出的最好的学科。我不相信只是坐下来尝试自己梦想这一切。没有人那么聪明。”

让我们来看看:

-

和巴菲特一样,布卢多恩一开始也是本·格雷厄姆的学生。他仍然是一个精明的选股者,着眼于被低估的公司。

-

像巴菲特一样,一个投资错误成为了他的企业集团的开端。

-

像巴菲特一样,他投机取巧地在股市和私营公司之间来回穿梭。

-

像巴菲特一样,他相信他的经理的重要性。

-

但与巴菲特不同的是,他专注于整体企业的增长、会计收益和股价。

-

与巴菲特不同的是,他乐于将自己的股权用作货币。随着时间的推移,Gulf + Western 的股东经历了显着的稀释。

-

与巴菲特不同的是,他的投资和经营理念从未演变成一个独特的长期复利框架。

-

最后,在气质和操作参与方面,两者的差异再大不过了。

我把这篇文章分成两部分。第一的:

-

移民的梦想

-

本格雷厄姆的昂贵课程

-

汇总:海湾+西部的诞生

-

反思性和企业集团繁荣

-

飓风查理

-

这是一个人的生意

-

遗产和自我

对于你们当中的学习迷来说,还有一个安可:

-

情况变化:企业集团被压垮

-

优点:心理灵活性、价值投资理念

-

坏处:缺乏过滤器和框架(或:您在股东信中强调了哪些指标)

-

丑陋的:稀释

-

进一步阅读的链接

移民的梦想

Bluhdorn 的家人在 1938 年与纳粹德国统一后离开了奥地利。在英国寄宿学校学习了几年后,他于 1942 年抵达纽约。他的第一站是在一家棉花经纪公司当学徒,随后在空军短暂任职.战后,布卢多恩重返大宗商品交易行业,并成为哥伦比亚大学的夜校学生。

我不知道他是否上过本·格雷厄姆的课,但他一定听说过他。他拿起了可能是当时最有价值的投资书籍:格雷厄姆和多德的证券分析。

“查理需要的所有教育都在一本书中,格雷厄姆和多德的经典安全分析。他把它吞了下去,给段落划线,在页边空白处给自己写笔记。当他的老板去度假时,他采取了行动。买单和卖单出去了,钱滚了进来。”

他成立了自己的贸易公司,从巴西和非洲进口咖啡。似乎他也实施了格雷厄姆的方法来购买被严重低估的股票。到 20 岁出头时,这位年轻的移民已经赚了他的第一个一百万。

本格雷厄姆的昂贵课程

到 1950 年代中期,我们遇到了下一个与巴菲特生活相似的地方。 Bluhdorn 正在寻找他的第一个收购目标,并在一家名为 Michigan Plating & Stamping 的亏损的小型汽车零部件制造商中找到了它。 Bluhdorn 和两个合伙人在 1956 年以大约 100 万美元的价格控制了该公司。

“这是一只远低于账面价值的股票。事实上,这是我唯一能负担得起的。该股票的售价约为 3 ¼。账面价值约为9.50。这看起来很有吸引力。”

有一个问题。 “直到后来,”Bluhdorn 回忆道,“我才发现公司唯一的资产就是为 Studebaker 制造后保险杠。” Studebaker 是一家衰落的汽车制造商,并于 1963 年倒闭。Bluhdorn 意识到他买下了一家无法退出的糟糕企业的控制权:

“我决定出售资产……但这是不可能的。我终于想到我有买家了。我几乎锁上了门,不让他走出房间。 ……我愿意十年五万年。当他不接受那个提议时,我决定,我们最好开始工作。”

他不是最后一个吸取重要教训的价值投资者:

“我意识到有时候你应该看看账面价值以外的东西。”

汇总:海湾+西部的诞生

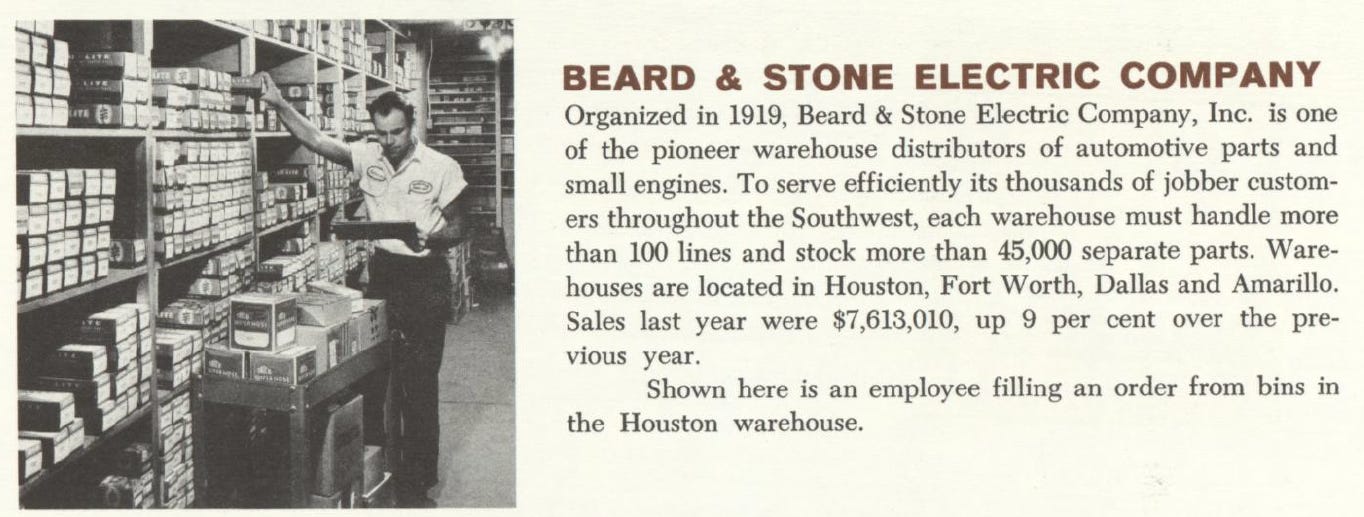

布卢多恩没有被吓倒。他将努力扭转局面并使业务多样化。更重要的是,他可以利用其在证券交易所上市,通过收购进入其他行业。他迅速采取行动,并与总部位于休斯顿的汽车零部件经销商 Beard & Stone 合并。他将合并后的公司重新命名为海湾 + 西部,因为“我们认为海湾和西部地区将是我们最大的市场。”

他的论点是,汽车零部件分销商将受益于汽车保有量的长期增长,但在经济低迷时期也能保持弹性。随着人们推迟购买新车,他们需要更多的替换零件。这也是一个分散的行业,有许多小竞争对手需要卷起。到 1965 年,Bluhdorn 已经吞并了 20 多家公司,并组建了规模最大、增长最快的公司,销售额接近 2 亿美元。

他的下一步行动是将海湾+西部变成一个企业集团。他从一个被称为“俄罗斯娃娃”的策略开始:获得对一家现金充裕的企业的控制权,然后用该公司的现金来获得对另一家公司的控制权。上升重复。

这是由投资者 Gurdon Wattles 开创的战略,并被巴菲特和芒格、 Meshulam Riklis以及后来的Bernard Arnault等其他人效仿。 Bluhdorn 的一位董事会成员告诉他他的第一个目标:New Jersey Zinc,一家采矿和化工公司。

该公司“获得了管理层不知道如何处理的大量现金。经理们想用这笔钱来扩大业务,而控股股东集团则想扩大公司的投资组合。几天之内,Bluhdorn 就从大通曼哈顿银行安排了 8400 万美元的贷款,Gulf & Western 收购了该公司的大量股票。在财务纠纷中,Gulf & Western 站在公司管理层一边,到 1966 年初,集团公司 Gulf & Western 诞生了。此次收购有助于将海湾和西部的总销售额从大约 1.8 亿美元提高到近 3 亿美元,并使公司的收入几乎翻了三倍,达到 1700 万美元。”

这是一个机会主义的交易,为海湾+西部的未来定下了基调。

反思性和企业集团繁荣

“智者先行,愚者终行。”沃伦·巴菲特

Bluhdorn 成为 1960 年代企业集团繁荣的关键人物之一——这是乔治·索罗斯在工作中反思概念的一个典型例子。在这个幻灯片中, JHL Capital解释了启动它的关键因素:

-

低且稳定的通胀和利率:可用于收购的廉价融资

-

1967 年经济增长放缓推动了并购活动

-

新一批积极进取的、以增长为导向的投资者专注于盈利增长,无论其来源(有机或收购)如何,企业集团可以可靠地交付

“由于资本成本低、企业协同效应高且增长机会有限,投资者为收购主导的增长支付了越来越多的倍数。”

威尔桑代克在《局外人》中解释说,“收购竞争比今天要少得多(私募股权公司还不存在)。”企业集团的估值高于其收购目标,这为自我强化的繁荣-萧条序列创造了条件。乔治·索罗斯当时意识到了这一点:

“德事隆、LTV 和 Teledyne 等公司开始利用其相对高价的股票收购更多普通公司,并且随着它们的每股收益增长加速,它们的市盈倍数没有收缩,而是扩大了。

管理层开发了特殊的会计技术,以增强收购的有益影响。他们还介绍了被收购公司的变化:他们精简了运营,出售了资产,并普遍关注底线,但这些变化不如收购本身对每股收益的影响那么显着。渐渐地,企业集团学会了管理他们的股票价格和收益。

企业集团繁荣所基于的误解是,认为无论增长如何实现,公司都应该根据其报告的每股收益的增长来估值。这种误解被经理人利用,他们利用被高估的股票以有利的条件收购公司,从而进一步抬高了股票的价值。”金融市场的新范式

巴菲特在 2011 年对此异常直言不讳:

“经理们——如果你选择海湾和西部的 Charlie Bluhdorn,或者,你知道,选择团队,他们主要考虑如何——LTV 的 Jimmy Ling——他们主要考虑如何将股票推高至在这个水平上,他们可以购买以较低市盈率出售的大型成熟企业,并让这种永动机游戏继续进行。然后就结束了。”

最终,繁荣瓦解:竞争增加,因此私营公司的估值增加。企业集团变得庞大而低效。收购未能达到预期,会计受到审查。较高的利率和较低的股价剥夺了这些企业集团进行进一步收购的能力。增长停止,给股价带来进一步压力。

飓风查理

“我妻子认为我疯了。但是当你在构建一些东西时,你就在织网,并且往往会成为网络中的囚徒。”

Bluhdorn 收购了各行各业的数百家公司。到 1969 年,该公司拥有 16 亿美元的收入和比我想描述的更多的运营团队:

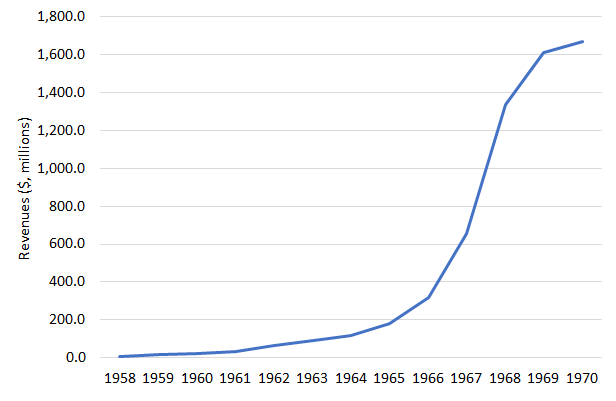

此图表由 Adam Mead 出色的工作提供(他是一位杰出的研究人员)。我强烈建议您查看他在伯克希尔哈撒韦公司的网站,该网站有大量关于伯克希尔公司和包括企业集团在内的其他公司的信息。

海湾+西部的收入:

我们可以在这里看到直到 1965 年之前的稳定增长,而 Bluhdorn 在一个行业中汇集了公司。紧随其后的是在企业集团繁荣期间通过收购实现的火箭船增长。

是的,Bluhdorn 的收购狂潮有一些合理的原因,至少在最初是这样。凭借其内部的运营和财务专业知识、熟练的资本配置人员以及融资优势,企业集团结构听起来是个好主意。

但我相信他的个性也发挥了重要作用。 Bluhdorn 是一个竞争激烈的工作狂。他想赢,他想成为大人物,他喜欢做精明的交易。

“有些人喜欢打高尔夫球,查理喜欢买东西,”美国电影协会主席杰克瓦伦蒂说。 “和他做交易是一次又一次的高潮。”

他的风格很独特:不拘小节、不耐烦,而且常常是彻头彻尾的好斗。他睡得很少(他声称是 2-4 小时),他的高管们不得不坐下来吃工作午餐,吃热狗和巧克力牛奶(我认为巴菲特的饮食不健康!)。他不断地通过辩论检验他的高管的想法和信念,巴里·迪勒延续了这一传统。

他可能看起来像一个疯狂的天才,一个努力保持井井有条的创造性商业精神。

“经常在他的办公室里,被电话包围,他变成了与九头蛇战斗的大力神,诅咒错误的号码,越线,小延误,无可救药地缠在电线上,疯狂地刺着听筒上的按钮。

“Bluhdorn 就像一匹赛马,”一位同事说。 ‘把他放在赛道上,他跑了一场伟大的比赛。但是必须有人把他带回马厩,用毯子盖住他,给他一些食物。”

我认为我们往往会忘记一家公司在多大程度上反映了创始人的个性。伯克希尔哈撒韦的组织方式迎合了巴菲特的优势和劣势。他强调阅读、思考和建立长期关系。伯克希尔的一切都被低估了。巴菲特通过耐心和纪律取胜。当他在 1960 年代的繁荣时期再也找不到有吸引力的机会时,他关闭了他的基金。

另一方面,Bluhdorn 给人以情绪化和精力充沛的感觉。当市场为他提供了增长动力时,他就利用了它。直到市场迫使他离开油门,他才松开油门。

然而,两人都认识到人才的重要性。

这是一个人的生意

“我们是和人一起做的。别搞错了。您可以购买您想要的所有资产。但如果你没有人,你就一无所有。我最大的骄傲,我最大的资产,就是那些全心全意地与我一起工作,让海湾 + 西方成功的人。”查理布鲁多恩谈海湾+西部的成功

Bluhdorn 从 1966 年收购陷入困境的派拉蒙影业电影制片厂开始,建立了规模庞大的媒体业务。与米高梅的 Kirk Kerkorian一样,他在公司的电影库及其房地产投资组合中发现了价值,包括大量的工作室。当时有很多怀疑论者。有人称其为“美国历史上最大的猫购买”。

Bluhdorn 反驳了价值投资者的信条:“我买别人不想要的东西。”他通过将公司搬到更便宜的办公空间来降低成本。这是越南战争的时期,他告诉派拉蒙的高管们“变成越共,靠土地过日子”。

该工作室起初继续挣扎,Gulf + Western 的董事会推动出售。最终,布鲁多恩精心挑选的领导人、前演员罗伯特·埃文斯凭借《爱情故事》和《教父》等大片成功扭转了局面。如果你有兴趣,派拉蒙+上有一个关于制作教父的新节目,埃文斯在其中向董事会发表了热情洋溢的演讲。派拉蒙变成了一家强国,但它的转变远未得到保证。

Bluhdorn 专注于寻找合适的领导者并按照自己的形象建立具有竞争力的文化:

“派拉蒙过去常常在下午 4.30 关灯。现在他们一直开到午夜。”

“他们问我我们是怎么做到的。面对现实吧。我们有点疯了。我们每天工作 20 小时,我们不吃三个小时的午餐,我们不相信下午茶时间。我们相信工作。”

和巴菲特一样,布卢多恩也在寻找具有主人翁意识的有能力的领导者。他敏锐地意识到官僚主义会扼杀人们的热情(尽管我认为被尖叫会产生同样的效果):

“如果我们有创纪录的收入,那是因为这些人并不觉得他们是某个庞大官僚机构的一部分。他们将海湾 + 西部地区作为自己梦想世界的一部分,并且像在自己的私人企业中工作一样工作。这就是真正的秘诀:拥有一家大型上市公司,但拥有关心他人的人。喜欢他们正在做的事情的人。谁不介意第二天重新上班,谁,其实很期待。”

然而,布卢多恩也喜欢插手他的子公司的事务,尤其是派拉蒙的事务。他参与了个人电影项目,有时甚至参与演员决定或电影剧本的收购,这是巴菲特永远不会做的事情。将伯克希尔和 Teledyne 与海湾 + 西部进行比较,我们发现总部可以增加价值的信念存在一个关键差异:

“[巴菲特和辛格尔顿]都经营着高度分散的组织,企业员工很少,运营公司和高层管理人员之间的干预层也很少(如果有的话)。两人都为他们的公司做出了所有重大的资本配置决定。”外来者

将其与海湾 + 西部公司 1970 年年度报告中的语言进行比较。

“每个集团的高层负责其利润中心的日常绩效,但他在由海湾 + 西方公司总部指导的控制框架内运作——财务、行政和规划。”

Bluhdorn 是一位热情的谈判者,当他看到这位年轻的 ABC 高管具有同样凶猛的品质时,他聘请了他最重要的经理和门生之一巴里·迪勒 (Barry Diller)。迪勒无畏地扼杀了他的老板和布鲁多恩之间的交易,他告诉后者:“我知道你认为你已经卖掉了 ABC 的所有这些电影。你可以随心所欲地尖叫,但我们不买这些电影。”

虽然迪勒与迈克尔·艾斯纳和杰弗里·卡岑伯格组建了一支传奇团队,但布鲁多恩仍然参与其中。 “他实际上每个周末都会打电话,花三个小时在电话上,提出想法,每个想法都比上一个更疯狂,”卡岑伯格回忆道。

遗产和自我

在麦格理集团工作两年后,我的第一站是一位富有的纽约人的家族办公室。我的新老板的主要住所靠近哥伦布圆环,可以俯瞰中央公园和纽约特朗普国际酒店及大厦——它曾被称为海湾和西部大厦。

这座建筑是 Bluhdorn 自我的纪念碑。他评论了新总部的计划:

“这将使通用汽车公司的大楼看起来像花生一样!这将是一个里程碑!一个地标!”

Bluhdorn 拥有德国人所说的Geltungsdrang——他想被人看到。他想在他克服一切困难征服的新世界上留下自己的印记。

但我该评判谁?是的,他有很多自负。但他也是一名建设者。虽然他的名字可能大部分被遗忘,但他的标志性建筑至今仍然存在。

2008 年,当市场暴跌时,巴菲特建议该国“购买美国货”。 1973 年,布卢多恩回应了这种观点:“不要对美国失去信心。这是你能犯的最大错误。”

Bluhdorn犯了无数错误。但相信自己和美国并不是其中之一。

安可:好的、坏的和丑陋的

-

情况变化:企业集团被压垮

-

优点:心理灵活性、价值投资理念

-

坏处:缺乏过滤器和框架(或:您在股东信中强调了哪些指标)

-

丑陋的:稀释

-

更多阅读链接

原文: https://neckar.substack.com/p/charlie-bluhdorn-the-conglomerate