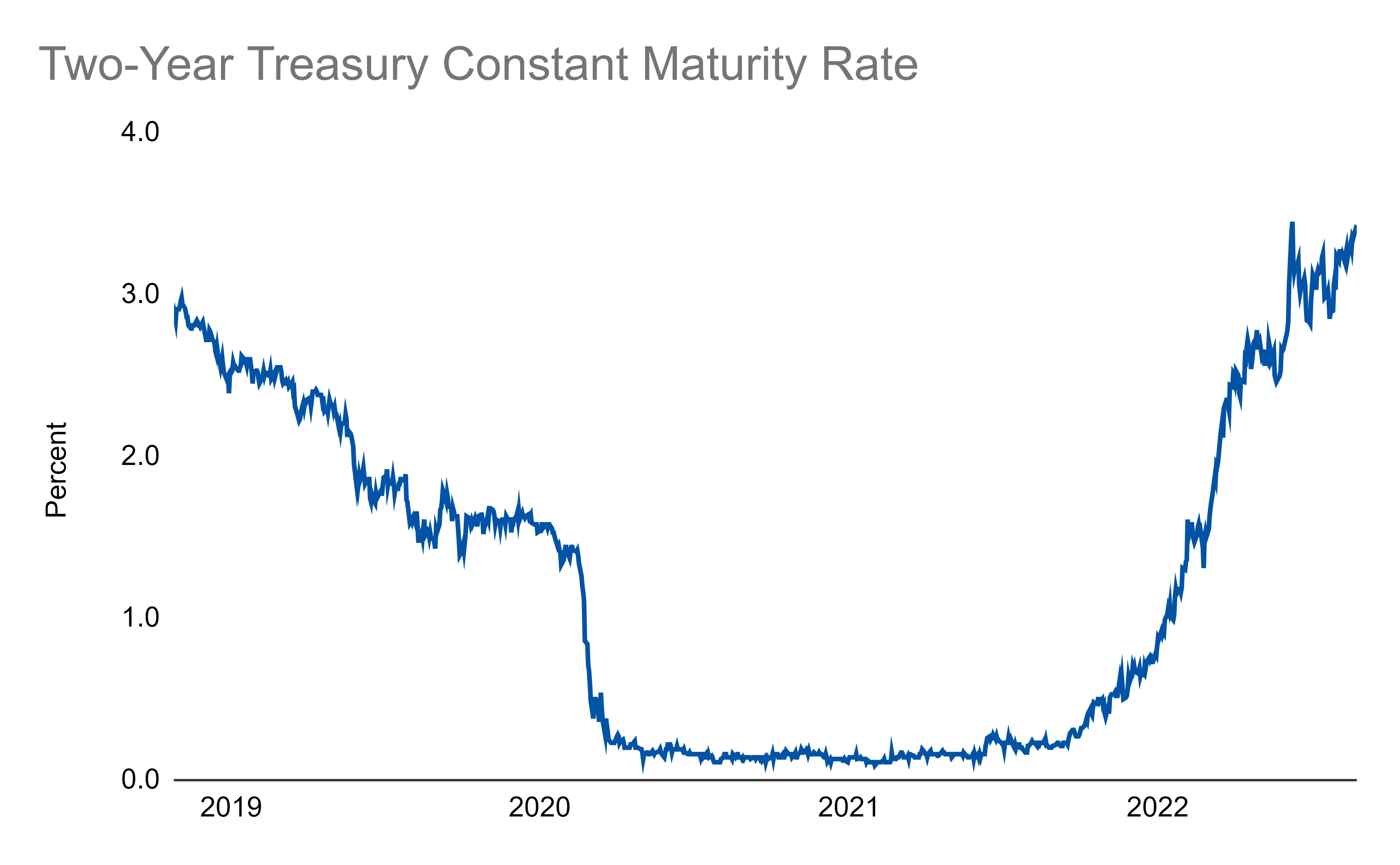

让我们看一下收益率曲线的较短端:

目前,两年期利率高于十年期利率,这也被称为收益率曲线倒挂。这不正常!

在更正常的市场环境中,您会看到较长期到期的利率较高,作为对长期投资固有风险的补偿。

由于短期利率高于长期利率,市场要求更高的溢价,因为他们预计在不久的将来会有更多的风险。这可能会以衰退的形式出现,但是……即使我们不使用这个词,我们也可以说它暗示着未来的一些不太好的时期。

原文: https://endlessmetrics.substack.com/p/treasury-rates-2b6

翻译英文优质信息和名人推特

让我们看一下收益率曲线的较短端:

目前,两年期利率高于十年期利率,这也被称为收益率曲线倒挂。这不正常!

在更正常的市场环境中,您会看到较长期到期的利率较高,作为对长期投资固有风险的补偿。

由于短期利率高于长期利率,市场要求更高的溢价,因为他们预计在不久的将来会有更多的风险。这可能会以衰退的形式出现,但是……即使我们不使用这个词,我们也可以说它暗示着未来的一些不太好的时期。

原文: https://endlessmetrics.substack.com/p/treasury-rates-2b6