俄罗斯入侵乌克兰后,油价飙升。这将给许多美国人带来痛苦。但更大的担忧是油价飙升可能导致经济衰退。

在过去的 50 年中,美国经历了七次衰退。其中四个——1973 年、1980 年、1981 年和 1990 年——之前是中东地区的冲突,这些冲突扰乱了石油供应并推高了油价。另外两个——2001 年和 2007 年——是在强劲需求而非供应中断驱动的油价上涨之后。

历史会重演吗?随着乌克兰战争的肆虐,油价几乎是一年前的两倍。这让一些经济学家感到紧张。

美联储已经面临棘手的局面。正如我在 12 月所写的那样,美联储试图在不使经济陷入衰退的情况下降低通胀。从那以后,通货膨胀率只上升了更多。周四,美国劳工统计局宣布,年通货膨胀率为 7.9%,为 40 年来的最高水平。

对乌克兰的袭击——以及由此导致的石油、天然气和其他大宗商品价格飙升——可能会在未来几个月进一步推高价格。这使得本周定期举行会议的美联储陷入困境。

“在乌克兰战争之前,软着陆已经很困难了,”墨卡图斯中心经济学家大卫贝克沃斯说。乌克兰战争“使事情复杂化了很多”。

“能源独立”并不能保护消费者

阿拉斯加的输油管道。 (乔托亚摄)

阿拉斯加的输油管道。 (乔托亚摄)

俄罗斯是世界第三大石油生产国(仅次于美国和沙特阿拉伯)和第二大原油出口国(仅次于沙特阿拉伯)。俄罗斯和乌克兰之间的战争——以及由此产生的对俄罗斯的制裁——预计将在石油供应已经紧张的时候扰乱俄罗斯的石油工业。因此,在俄罗斯入侵乌克兰后的几天里,油价飙升也就不足为奇了。

共和党人试图将高油价归咎于总统乔·拜登。他们指出,他在 2020 年总统竞选期间竞选反对化石燃料的过渡,并且他已经阻止了美国的一些与能源相关的项目。

然而,新能源项目需要数年才能上线。今天的石油供应在很大程度上反映了乔拜登上任之前做出的决定。拜登的一些政策将使未来几年降低油价变得更加困难,如果 2024 年油价仍然昂贵,这可能会使他受到合理的批评。但他只是在任的时间还不够长,无法做出这些决定影响短期油价。

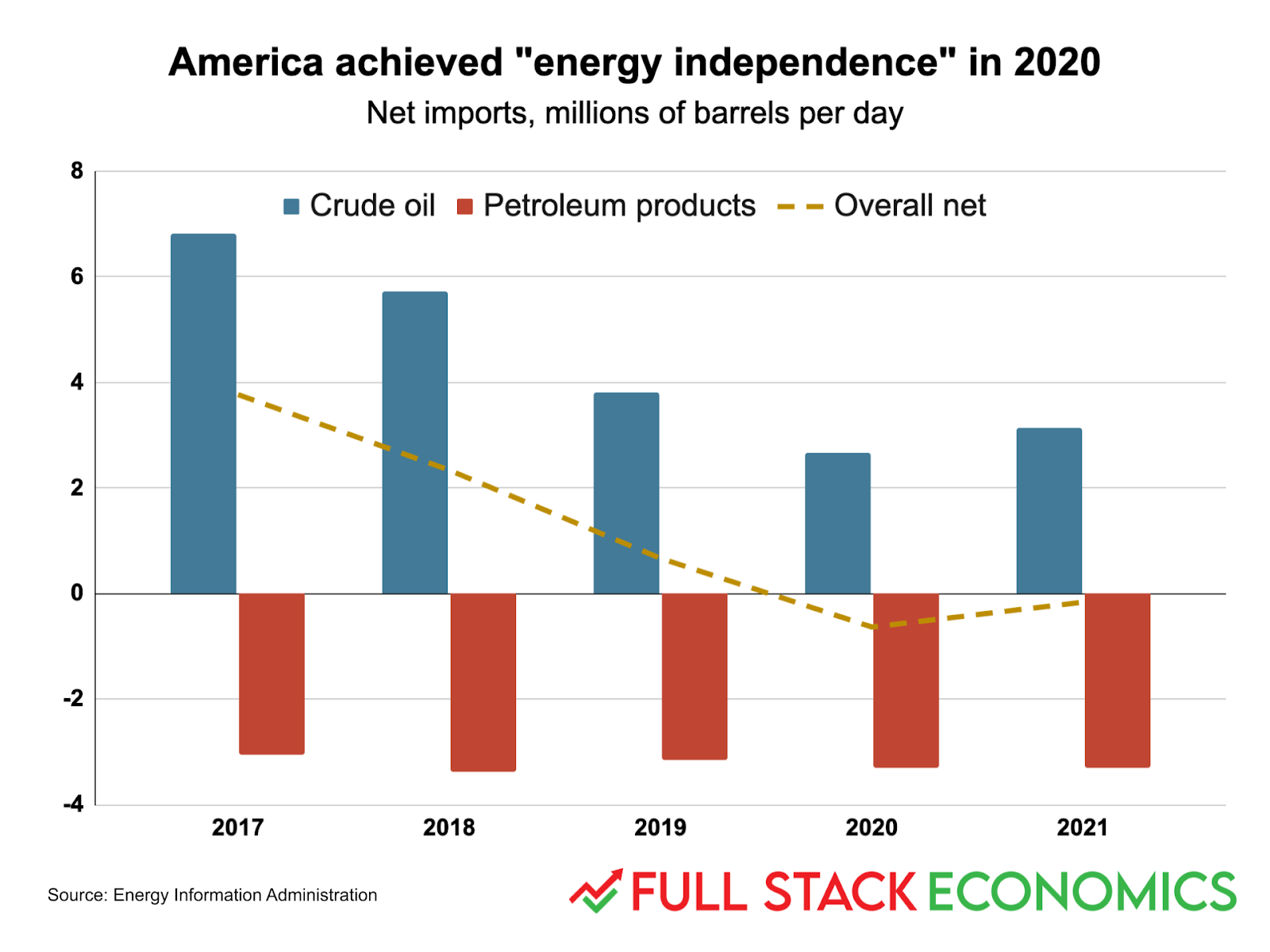

共和党的批评也忽视了石油市场的全球性。几十年来,政界人士一直在谈论美国实现“能源独立”的必要性。这个想法是,如果我们在国内生产足够的能源来满足我们自己的需求,我们将不受海外石油市场波动的影响。

如图所示,美国实际上早在 2020 年就成为了石油净出口国——可以说实现了“能源独立”。美国每天仍然进口几百万桶原油,但是我们将其中的一些石油提炼并卖回给外国人。当你把这些数字计算出来时,美国已经生产了足够的化石燃料来满足我们的国内需求。

但这并没有使消费者免受能源价格上涨的影响。包括美国石油公司在内的生产商可以将石油装在油轮上,然后将其运送到地球上的任何地方。因此,世界各地的石油价格往往相当统一。这意味着美国消费者正在与日本和巴西的消费者竞争天然气。如果他们支付更高的价格,我们也会。

石油市场的全球性质也限制了乔拜登上周决定禁止进口俄罗斯石油的实际影响。欧洲国家进口的俄罗斯石油比美国多得多,而且许多国家过于依赖俄罗斯石油,无法立即效仿美国。欧洲国家表示,他们希望逐步淘汰俄罗斯的能源进口,但他们预计会在几年内完成。在此之前,美国的进口禁令不会对油价产生太大影响。美国的禁令只会改变贸易模式,更多的非俄罗斯石油流向美国,俄罗斯的石油流向其他地方。

其他制裁可能会产生更大的影响。壳牌和英国石油等西方公司一直在撤出俄罗斯,这可能会使俄罗斯石油行业缺乏资金和专业知识。制裁还可能使俄罗斯石油生产商难以获得所需的设备和服务。

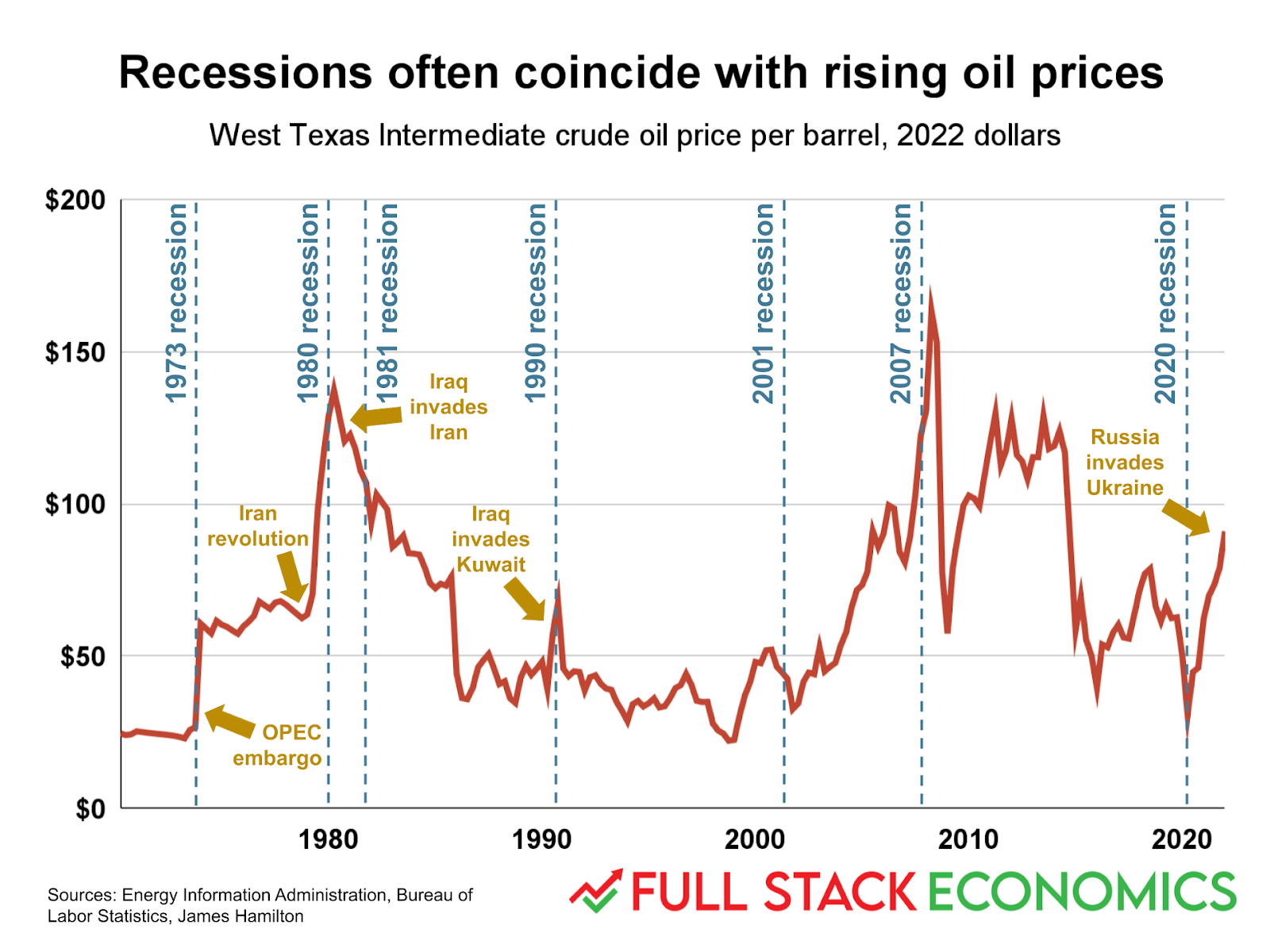

石油冲击和衰退通常是联系在一起的

正如经济学家詹姆斯·汉密尔顿 (James Hamilton) 所记录的,油价上涨与经济衰退之间似乎存在密切联系:

- 1973年10月,阿拉伯国家联盟向以色列宣战。当美国站在以色列一边时,阿拉伯国家通过宣布石油禁运进行报复。油价飙升,美国于1973 年 11 月正式陷入衰退。

- 1979年2月,伊朗革命中断了石油供应。在 1979 年期间,油价从年初的高位翻了一番。 1980 年 1 月,美国开始出现衰退。

- 1980 年 9 月,伊拉克袭击了伊朗,希望利用伊朗革命之后的混乱局面。油价没有进一步上涨——它们已经接近历史高位——但它们保持在异常高的水平。 1981 年 7 月,美国再次陷入衰退。

- 1990年8月2日,伊拉克入侵科威特。油价因此而上涨。美国经济产出在1990 年 7 月达到顶峰,随后美国陷入衰退,一直持续到 1991 年 3 月。

- 在 1998 年 12 月达到 20 年低点后,到2000 年 11 月,油价几乎翻了三倍(这似乎是由于需求旺盛,而不是供应中断)。经济衰退始于 2001 年3 月。

- 油价从 2007 年 1 月的每桶 54 美元飙升至 2007 年11 月的每桶 94 美元,并在 2008 年 6 月飙升至 133 美元(再次,这似乎与需求有关)。大衰退于 2007 年12 月正式开始。

- 2020 年 2 月开始的 COVID 衰退可以被视为证明规则的例外。过去几年油价没有明显上涨。

当然,相关性并不能证明因果关系,但有理由怀疑这种模式不仅仅是巧合。例如,请注意,过去 50 年最严重的衰退——2008 年和 1980 年代初的双底衰退——是在过去 50 年最大的价格飙升之后出现的。 1990 年和 2000 年油价小幅上涨之后出现了温和的衰退。

一种解释是高油价直接导致经济衰退。也许能源进口的额外成本迫使企业裁员和减产。或者,消费者可能会通过削减其他类别的支出来应对不断上涨的天然气价格——以及对未来进一步上涨的恐惧。

但经济学家也提出了更微妙的解释:央行往往对石油供应冲击反应过度,过度收紧货币政策,从而引发经济衰退。

美联储可能希望在 2022 年容忍更多通胀

通货膨胀是由太多的钱追逐太少的商品引起的。经济学家区分了这可能发生的两种方式。当美元过剩时,这被称为需求方通胀。当商品短缺时,这就是所谓的供给侧通货膨胀。

Mercatus 经济学家大卫贝克罗斯认为,这种差异对货币政策很重要。

如果通货膨胀是由需求过剩引起的,那么就需要通过更紧缩的货币政策(更高的利率)或财政政策(更小的赤字)来解决它。否则,需求可能会继续上升,通胀可能会失控。需求侧通胀通常是经济繁荣的副作用,因此踩刹车不一定会造成太大伤害。

另一方面,如果通货膨胀是由供应方面的问题引起的——例如,一家重要的计算机芯片工厂发生火灾或一场破坏石油流动的战争——那么政策制定者可能会想坐以待毙。供给侧问题往往会自我纠正。要么乌克兰的战争将结束,要么世界其他地方的石油生产商将加紧弥补俄罗斯损失的产量。

如果政策制定者过多地控制需求,一旦供应问题得到解决,经济最终可能会因支出太少而告终。因此,在供应方通胀期间,央行接受一些额外的通胀而不是冒着让人们失业的风险通常是有意义的。

美国在 2021 年经历的 7% 的通货膨胀至少部分是需求方面的现象。确实,半导体短缺和与 COVID 相关的关闭在某些行业造成了供应问题。但也有大量新资金四处游荡。一系列与 COVID 相关的大型支出计划让人们的口袋里有了额外的钱。这笔钱花在了汽车、健身车和其他耐用品上。美联储在 2021 年保持货币龙头大开,全年短期利率接近于零。通货膨胀在 2021 年下半年飙升。

因此,在 2022 年初,美联储显然需要将利率提高到足以将通胀率推回 2% 的水平。

但现在乌克兰冲突有可能加剧供应方面的问题,并使美联储的工作大大复杂化。紧缩仍然是适当的,因为美联储仍然需要处理过剩的需求。但贝克沃斯表示,央行不应该将通胀快速恢复到 2% 的目标定为目标。汽油价格可能继续上涨。在这种情况下,要使总体通胀率回落至 2%,美联储可能需要在其他经济部门中设计价格下跌。这可能意味着这些行业将出现大量失业。

所以在贝克沃斯看来,美联储最好“看透”由石油短缺驱动的通胀部分。但这说起来容易做起来难。

许多人已经相信,通货膨胀实际上远高于官方的 7.9% 通货膨胀率。造成这种情况的一个重要原因是,最显着的汽油和食品价格上涨速度超过了其他类别。

贝克沃斯告诉我,“美联储将面临很大的压力”来收紧货币政策。通货膨胀率越高——天然气越贵,人们就会高估真实的通货膨胀率——中央银行将面临更大的加息压力。

同样的动力可能是过去油价上涨后经常出现衰退的原因:也许油价上涨推高了总体通胀数据,这给央行带来了紧缩压力并导致过度紧缩。

贝克沃斯提到了1997 年布鲁金斯学会的一篇论文,该论文由后来成为美联储主席的本·伯恩坎克 (Ben Bernkanke) 合着。

“他们表明,不是石油冲击本身,而是美联储对石油冲击的反应导致了经济衰退,”贝克沃斯告诉我。 “当油价受到冲击时,美联储往往反应过度。”

贝克沃斯认为,美联储不应以 2% 的通胀为目标,而应努力保持名义支出——即在经济中花费的美元总数——以稳定的速度增长。这可能意味着在未来一两年内容忍通胀率远高于 2%。但这应该足以防止通胀失控。一旦油价稳定下来,整体通胀率应该会回到美联储 2% 的目标。

来源: https://fullstackeconomics.com/theres-a-serious-risk-of-a-recession-in-2022/