尽管宏观环境存在所有不确定性,但加密货币市场自 7 月中旬以来经历了有意义的复苏。比特币价格已经恢复了两个重要的心理水平,包括200 WMA 、长期持有人成本基础(LTH-成本基础)和市场平均成本基础(实际价格),短暂触及约 24k 水平。

在熊市期间如此冲动的反弹导致许多人质疑持续积极势头的可持续性。这份市场脉搏报告旨在追踪利益相关者的行为,重点关注拥有约 1333.7 万(79.85%)循环供应的长期持有人。

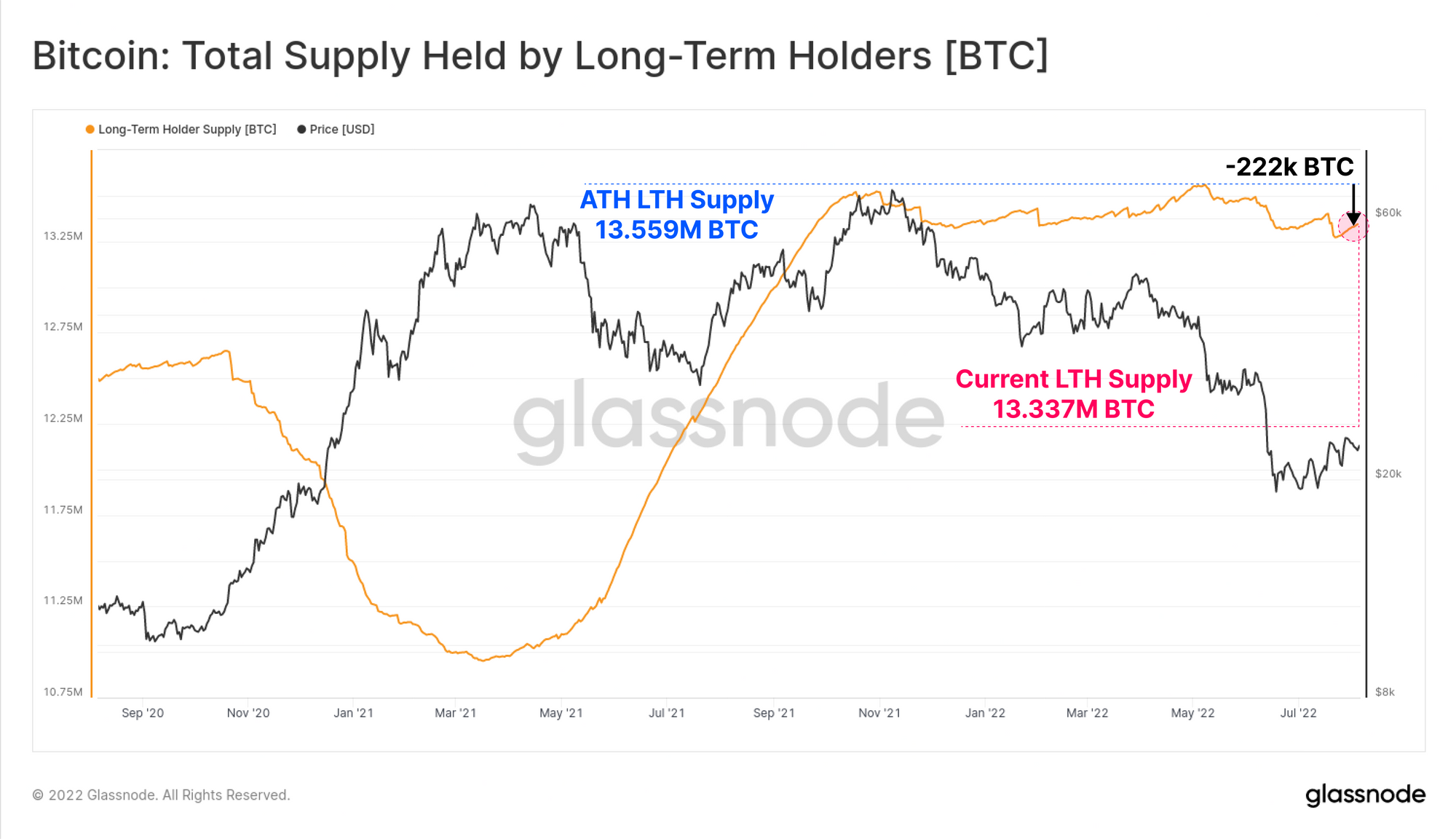

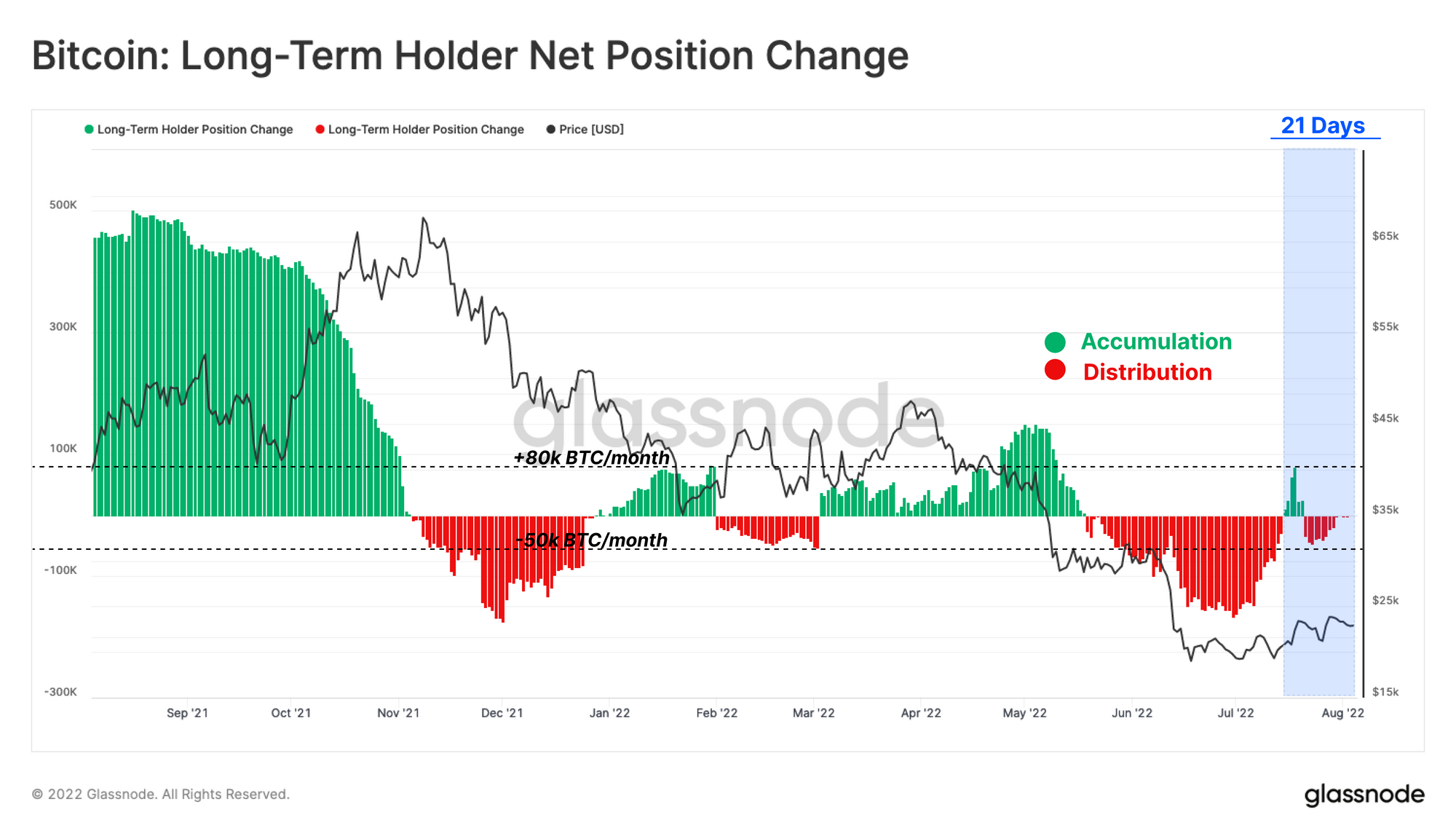

自 5 月初以来,长期持有者群体净分配了约 222k BTC,相当于其历史最高持有量的约 1.6%。

可以从两个维度检查长期持有者在最近反弹中的行为:未实现压力(他们持有的盈利能力)和已实现压力(他们花费的硬币的盈利能力)。

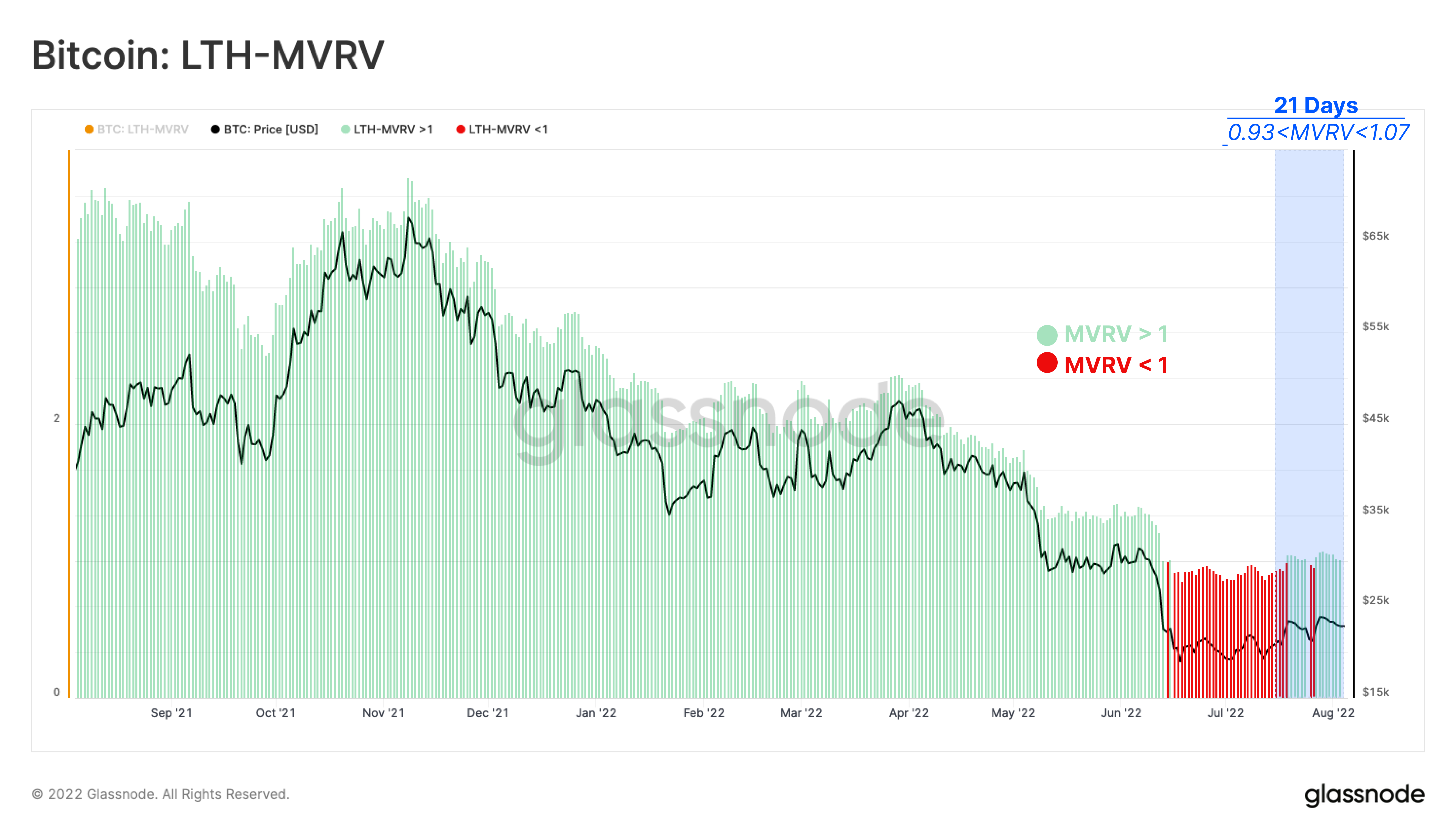

LTH 持有供应的未实现压力 (LTH-MVRV)

在这里,我们将当前现货价格与长期持有人的平均收购价格进行比较。回顾过去 21 天,随着价格恢复LTH 成本基础(LTH-MVRV>1),长期持有人的隐含压力已经减弱。

LTH 成本基础目前的交易价格为 2.26 万美元,这表明考虑到撰写本文时的市场价格为 2.23 万美元,该队列目前持有的代币亏损 1%。

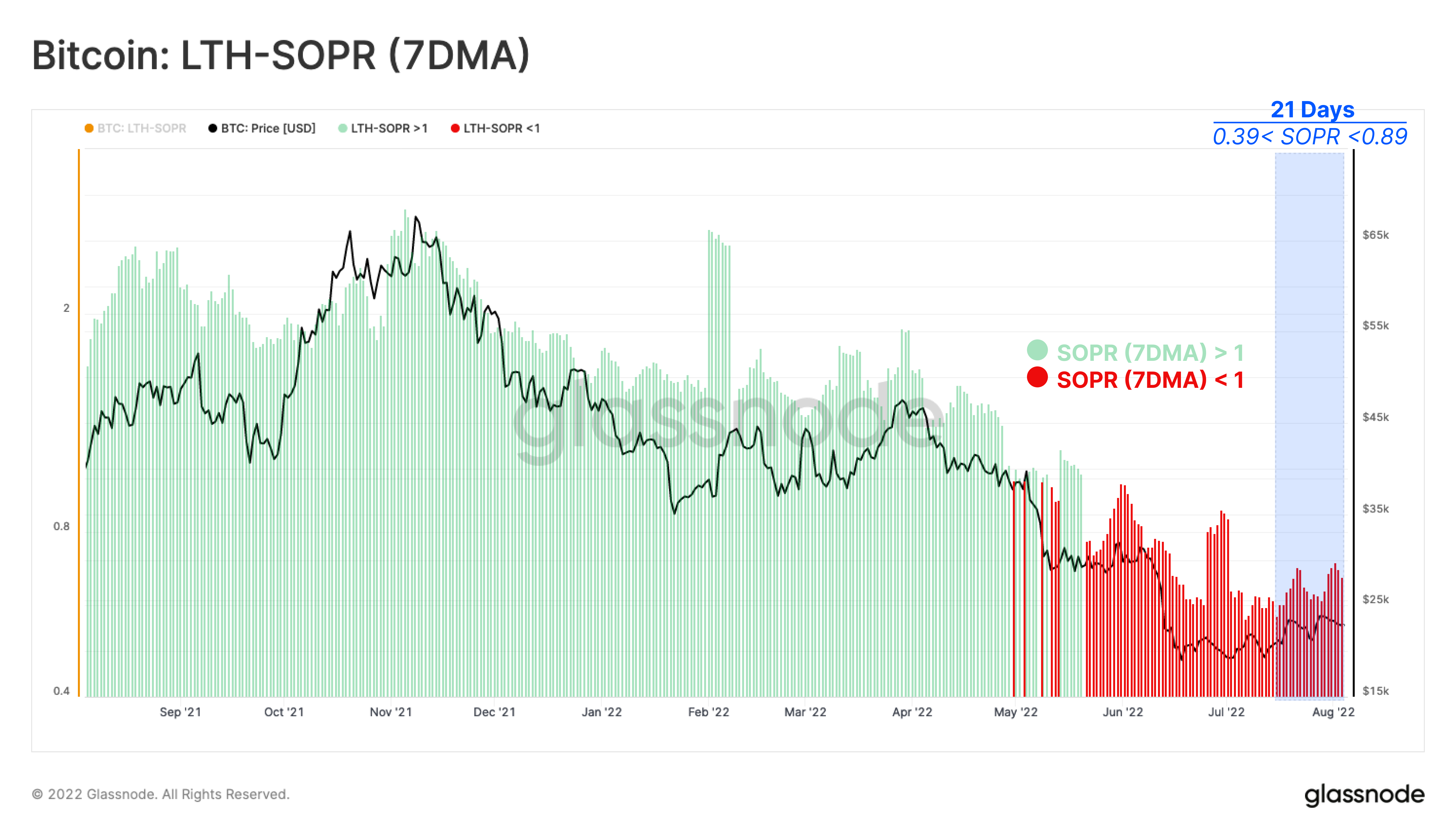

已实现的 LTH 已用供应压力 (LTH-SOPR):

LTH-SOPR 衡量长期持有人处置价格与平均收购价格之间的比率。

自 7 月中旬以来,LTH-SOPR 的每周平均值显示,长期持有者的代币处于亏损状态。随着价格在 24,000 美元附近找到近期阻力,LTH-SOPR 的每周平均值现在为 0.67,表明平均锁定了 33% 的损失。这证实了长期持有人在当前市场上继续亏损支出。

尽管在过去 21 天的大部分时间里,现货价格比长期持有人的成本基础(2.26 万美元)高出约 7%,但 LTH-SOPR(7DMA)的每周平均值意味着长期持有人在已用过的硬币上实现了损失从 -11% 到 -61%。这表明在 2021-2022 年市场顶部获得代币的长期持有者是整个反弹过程中的主要支出者,而那些仍持有 2017-2021 年周期(或更早)的代币的人基本上坐得紧紧的。

作为回应,在过去的三周里,长期持有者的聚合行为已经从以 79k BTC/月的速度增持,变为高达 -47k BTC/月的分配。值得注意的是,这群人抓住了价格上涨的机会,在过去 21 天内花费了 41k 比特币,占其供应量的 0.3%。 (请注意,净支出定义为积累加上持有减去分配)。

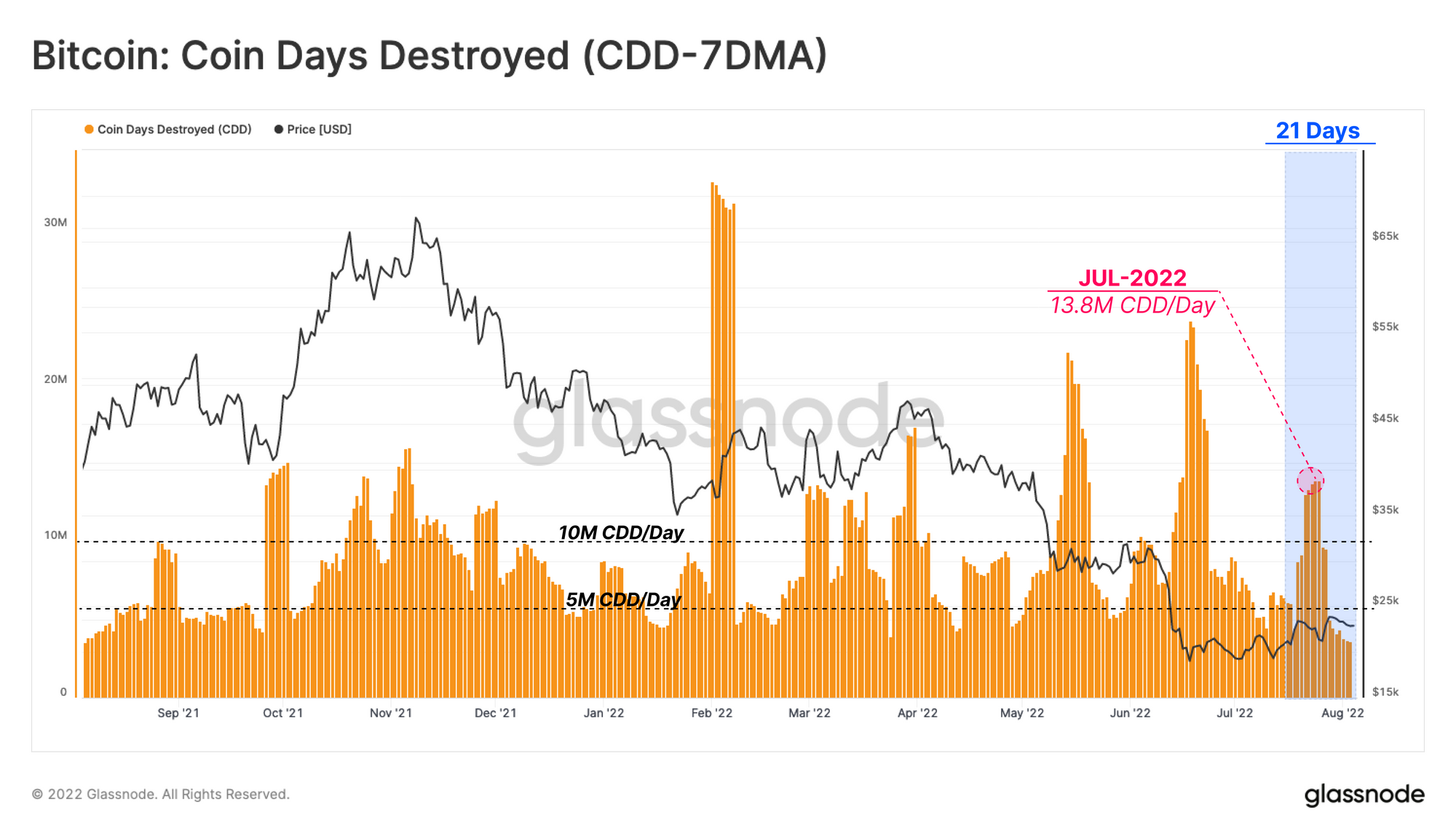

通过追踪硬币销毁天数 (CDD-7DMA)指标的每周平均值的突然峰值,可以强调长期持有者方面提到的支出的重要性。随着CDD-7DMA从熊市基础上升到 1380 万个硬币日,最近的反弹很可能为长期持有者提供了一个退出一些流动性的窗口。

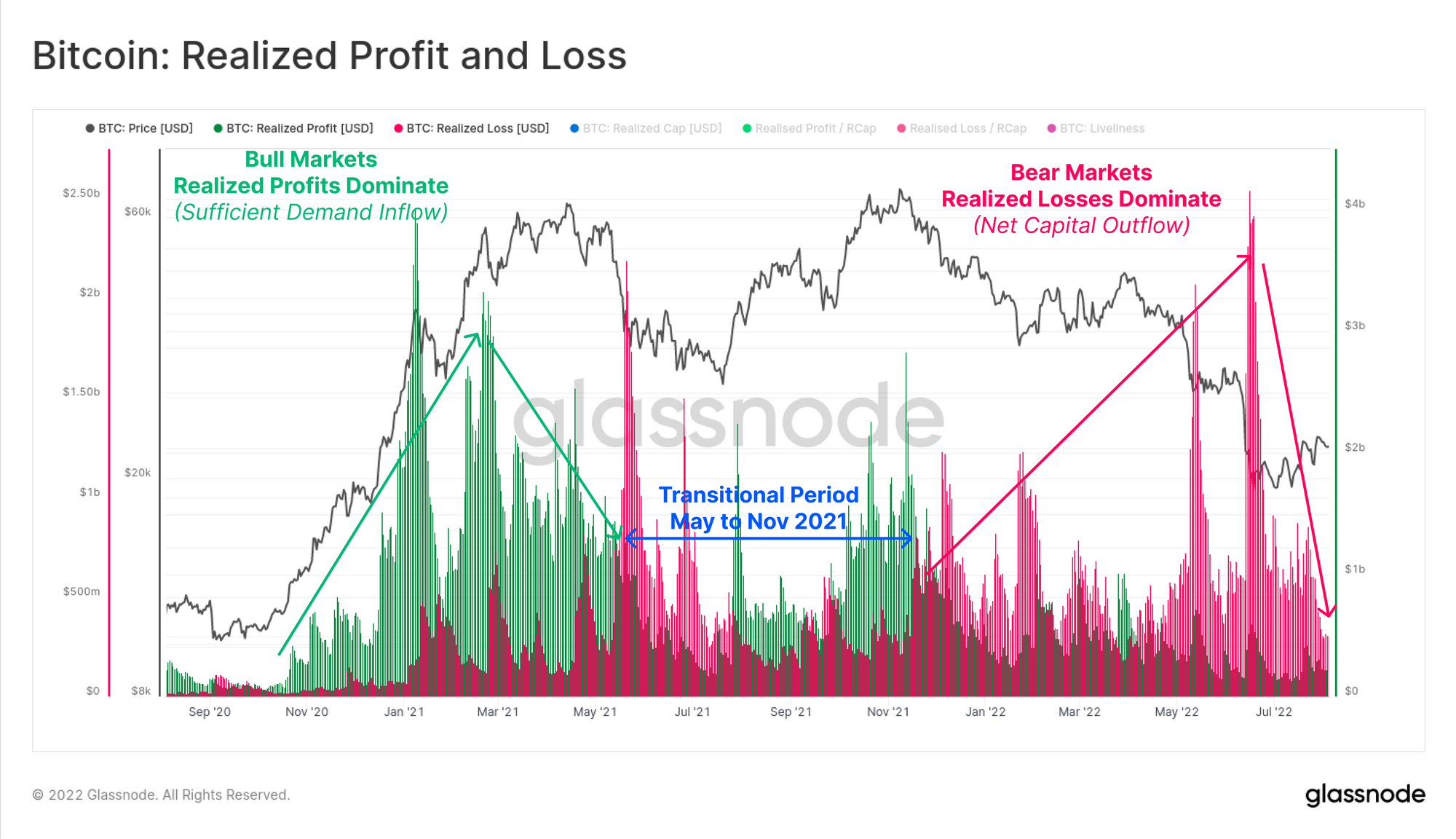

从宏观角度看市场,与花费硬币的利润相比,投资者继续意识到更大的损失。最新的每日价值显示已实现损失为 3.19 亿美元/天,已实现利润为 2.26 亿美元/天。

已实现亏损超过利润的时期是熊市结构的典型部分。然而,这种平衡的逆转通常与需求回升有关,并可能预示市场复苏。

然而,就目前而言,总体市场,特别是长期持有人似乎仍有相当程度的支出,他们似乎正在接受市场为他们提供的退出流动性。

总结和结论

由于现货价格高于其平均成本基础(持有的硬币),长期持有人手中的隐含压力略有减少。然而,尽管财务压力减轻,LTH 继续以净亏损的方式花费硬币,平均锁定在 -11% 和 -61% 之间。

相当一部分的抛售压力似乎仍然来自长期持有者,尤其是那些在 2021-2022 年期间在市场顶部附近积累代币的人。最近的反弹使长期持有人有机会以成本基础退出其持有的一小部分资产,价格基本上“收回他们的钱”。

- 关注我们并在Twitter 上与我们联系

- 加入我们的电报频道

- 访问Glassnode 论坛进行长篇讨论和分析。

- 有关链上指标和活动图,请访问Glassnode Studio

- 有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode 警报 Twitter