Datafinnovation 的3AC、DCG 和惊人的巧合是对最近“加密货币崩溃”的关键要素之一的长期而复杂的调查。幸运的是。英国《金融时报》的 Alphaville Bryce Elder 使用了一个类比来帮助解释基本思想。下面我试图解释埃尔德对 Datafinnovation 调查的解释。

Elder 的类比首先假设你有 10 英镑。

游乐场以每个 1.20 英镑的价格出售乘车代币,或以 10 英镑的价格出售十个代币。有些人单独购买代币。他们是白痴。其他人一次购买十个代币。他们也是白痴。

聪明的人用 10 英镑作为抵押从售票亭借十个代币。十个代币的公允价值为 12 英镑,因此无需多想。

您的资产负债表现在如下所示:

- 资产:10 个代币(公允市场价值 12 英镑)+ 10 英镑现金。

- 负债:售票亭的债务 10 代币(公平市场价值 10 英镑)。

下一个:

但他们并没有去跳华尔兹舞或其他什么,而是将代币抵押回售票亭,作为 10 英镑贷款的担保。他们现在有一笔 10 英镑的贷款,由价值 12 英镑的代币担保,还有一笔 10 英镑的贷款用于担保代币,这创造了 2 英镑的可口资产。

您的资产负债表现在如下所示:

- 资产:10 个代币(公平市场价值 12 英镑)+ 20 英镑现金。

- 负债:售票亭的债务 10 代币(公平市场价值 10 英镑)+ 10 英镑。

所以现在,假设您可以在到期时偿还债务,您拥有 10 英镑和 2 英镑的股权:

下一个聪明的做法是使用从售票亭借来的可以借回售票亭的钱从售票亭借更多的代币。

您的资产负债表现在如下所示:

- 资产:20 个代币(公允市场价值 24 英镑)+ 20 英镑现金。

- 负债:售票亭的债务 20 代币(公平市场价值 20 英镑)+ 10 英镑。

宾果游戏:创造了更多的股权。这个过程可以无限重复,因为 10 英镑的门票总是值 12 英镑,而且重要的是,没有真正的游乐场。这只是一个售票亭。

这是魔法吗?不,股权是由于会计技巧而产生的。这是第一步后您的资产负债表应该是什么样子:

- 资产:10 个代币(公允市场价值 12 英镑)+ 10 英镑现金。

- 负债:欠售票亭 10 个代币(历史成本为 10 英镑)。

在资产网站上,您以白痴一次性购买所创造的“公平市场价值”对代币进行估值,在负债方面,您以您为它们支付的价格对它们进行估值,以 10 块为单位购买它们. 这是“大傻瓜论”的一个例子。你打赌你总是可以把代币卖给每人支付 1.20 英镑的白痴。

|

| 资源 |

{kind=link}

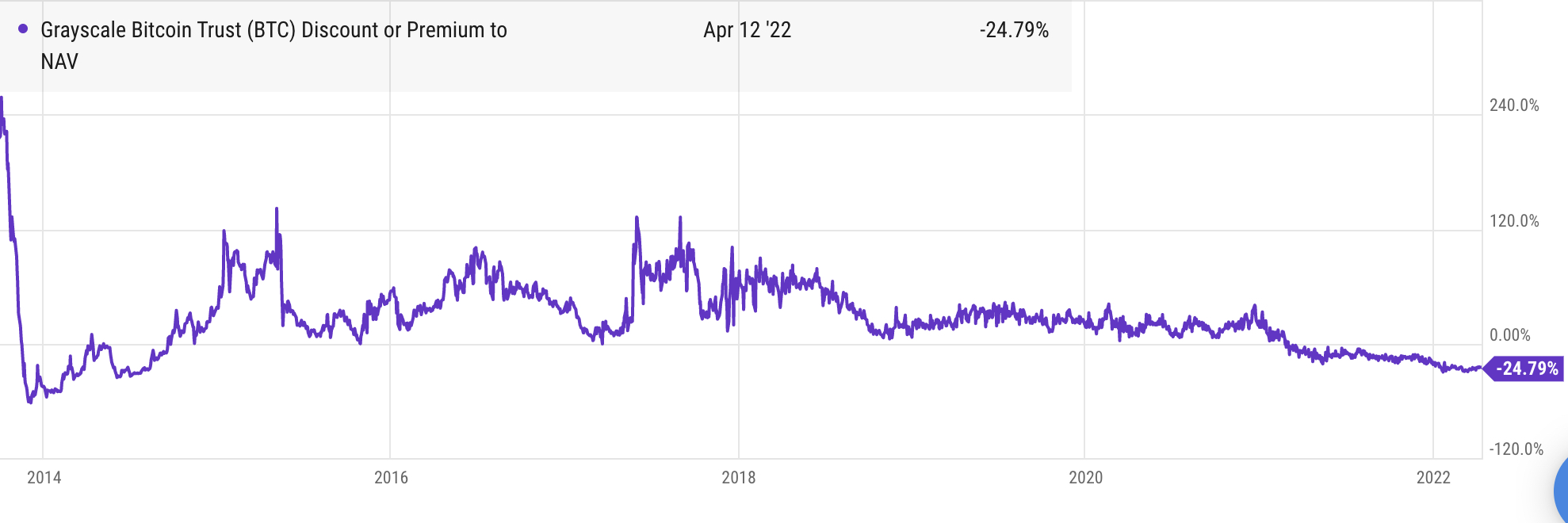

与售票亭类似的是灰度比特币信托,正如 Amy Castor 在Welcome to Grayscale’s Hotel California中所描述的那样,它是一袋比特币,允许客户用比特币购买股票。从 2015 年到 2021 年,这些股票的交易价格一直高于基础比特币——它们是你可以以 1 英镑(历史成本)购买的代币,“价值”1.20 英镑(公平市场价值)。

为了防止这个无限的资金泵失控,第一个转折是股票被锁定了 6 个月。实际上,用比特币购买股票是在押注未来六个月的溢价将代表对用于购买的比特币的兴趣。第二个转折是,正如 Castor 的标题所暗示的那样,比特币签入了信托,但他们从未签出。赌注是,您在 6 个月后获得的溢价加上现货比特币价格将代表从市场上替换您的比特币加上溢价作为利息。因此,比特币当时涨跌无关紧要,决定利息的是 6 个月大关的溢价。

这些股票连续六年以溢价交易,所以这是一场势均力敌的胜利。还有谁比灰度比特币信托本身更了解这一点呢?所以这就是 Datafinnovation 的调查所在:

DCG [Digital Currency Group] 拥有灰度和创世纪。灰度发行/管理/等他们拼命想变成 ETF 的 GBTC 基金。 Genesis 提供借贷服务,其中包括 BTC、GBTC 和美元。

GBTC 是在美国注册的证券。 Genesis 是一家在美国注册的经纪交易商。这意味着两个关键的事情:

- 我们在这里谈论的是证券,有 100% 的把握。

- 两家公司都向美国证券交易委员会提交了大量文件

什么是数字货币集团?丹·普里马克在SecondMarket 创始人的报道中推出了比特币集团:

它被称为数字货币集团,将包括最初在 SecondMarket 成立的一对业务,但不是出售给纳斯达克的一部分。其中包括 Genesis Global Trading,一家场外比特币交易公司; Grayscale Investments 是一家数字货币资产管理公司,负责管理比特币投资信托基金,这是一家筹集了超过 6000 万美元的公开上市工具。

唉:

灰度曾经被称为 SecondMarket。当它有这个名字时,它遇到了一些美国证券交易委员会的问题

…

这是一个停止和停止命令。创世纪真的不应该乱搞:可能人为影响所提供证券市场的活动

鉴于他们处于停止和停止命令之下,Grayscale 和 Genesis 不能冒险自己使用资金泵。如果他们要从中受益,他们需要 (1) 第三方来运行泵,以及 (2) 第三方收回一些不义之财的方法。

根据一系列销售的时间安排,Datafinnovation 所暗示的可能是第三方是三箭资本 (3AC) :

那么这里发生了什么?好吧,猜测是一遍又一遍地重复以下事件序列:

- 3AC 作为贷方从 Genesis 借用 BTC,并提供少量抵押品

- 3AC 将此 BTC 作为授权参与者传递给 Genesis,以创建 GBTC 份额。 Genesis 通过灰度将 BTC 适当地锁定在信托中并返还股票。

- 这些股票以溢价交易,因此这对 3AC 来说是“免费资金”。

- 然后 3AC 将这些股份质押给 Genesis 以获得美元贷款。如果溢价足够大,这笔贷款的价值将超过他们一开始借的 BTC。

听起来是循环的吧?这是。

这听起来像长老的比喻吗?

只要未来 6 个月的股票溢价交易,资金泵就会起作用,直到 2021 年初,他们一直如此。艾米·卡斯特 (Amy Castor) 写道:

直到 2021 年 2 月, Purpose 比特币 ETF在加拿大推出时,每个人都很高兴。与场外交易的 GBTC 不同,Purpose 在多伦多证券交易所交易,接近资产净值。 1% 的管理费是 GBTC 的一半。在交易的一个月内, Purpose迅速吸收了价值超过 10 亿美元的资产。

对 GBTC 的需求下降,溢价蒸发。目前,有 653,919 个比特币(面值 260 亿美元)被困在流动性不强的工具中。

所以 GBTC 有 3.4% 的比特币(也许是比特币自由流通量的 10%)被永久锁定。而且由于不再有任何溢价,没有人从他们用来购买 GBTC 股票的比特币上赚取利息。

但是,正如现货比特币市场与衍生品市场相比相形见绌,这并不是真正的问题。艾米卡斯特再次:

众所周知,加密货币贷方 BlockFi 对 GBTC 套利的依赖是其提供高额比特币利息的来源。客户将他们的比特币借给 BlockFi,BlockFi 将其投资到 Grayscale 的信任中。到 2020 年 10 月,向 SEC 提交的文件显示 BlockFi 持有 GBTC 全部股份 5% 的股份。

问题来了:现在 GBTC 的价格低于比特币的价格,BlockFi 将没有足够的现金来回购客户借给他们的比特币。 BlockFi 已经因涉嫌在 2021 年出售未注册证券而不得不支付1 亿美元的罚款。

据晨星报道,截至 2021 年 9 月,47 家共同基金和 SMA 持有 GBTC。 Cathie Wood 的 ArkInvest 是 GBTC 的最大持有者之一。以及截至 2021 年底持有超过 1300 万股股票的摩根士丹利。

所以痛苦是广泛的。但更糟糕的是,正如Datafinnovation 解释的那样:

如果价格太低,有两个大问题:

- 3AC无法偿还美元贷款

- 3AC无法偿还BTC贷款

当溢价开始移动时,DCG 介入并开始购买。请注意,溢价在 2021 年初消失,他们的购买计划于 2021 年 3 月开始。

|

| 资源 |

3AC 的创始人苏竹和凯尔戴维斯认为,美好的时光已经到来:

3AC 将大约一半的头寸卖给了 DCG。并将其余部分用于向 Genesis 和 Equities First 提供贷款。因为 BTC 反弹如此惊人,他们的头寸价值超过 10 亿美元,而且贷款数额巨大。

为什么BTC反弹如此壮观? Amy Castor 解释说,巨大的 GBTC 溢价推动了对 GBTC 的需求,从而推动了对 BTC 的需求:

套利有几个版本。您可以通过主要经纪人借钱。您可以使用期货来对冲您的赌注。你可以每年回收两次你的资本。

每个版本都涉及 Grayscale 购买更多的比特币,从而增加了需求,扩大了溢价的价差,并推高了比特币的价格。 2020 年 1 月至 2021 年 2 月 19 日期间,BTC 的价格从 7,000 美元攀升至 56,000 美元。

3AC卖给DGC并贷款后,他们有很多美元。 Su Zhu 和 Kyle Davies 用这么多美元做了什么? :

他们把这些钱花在了东西上。我们不需要详细说明,但它涉及游艇、房屋、LUNA 代币以及各种垃圾币和其他投资。

但是然后:

现在,当这两个人过着修道的生活方式时,等待一艘游艇

一年多前购买并委托在欧洲建造和使用

他们拥有的东西的价格暴跌。 LUNA 为什么以及如何分崩离析在这里并不重要。重要的是它崩溃了。在 5 月 7 日至 8 日的周末,BTC 和其他加密货币市场急剧下跌。 GBTC 回落至 2020 年中期以来的最低水平。

此时,他们的 GBTC 支持的贷款被追加保证金。他们没有更多的现金,公司分崩离析。

因为他们一直在运行资金泵,3AC 能够提供高得离谱的回报,这使得其他公司只需将投资者的资金集中到 3AC 就可以提供稍微不那么荒谬的回报。 Amy Castor 描述了结果:

加密对冲基金三箭资本 (3AC) 因大量投资于 UST 和 luna 而进入清算阶段。向 3AC 提供大笔贷款的公司,例如 Voyager、Celsius 和 BlockFi,不得不申请破产或寻求其他加密公司的救助。甚至加密货币交易所也一直在用客户资金玩 CeFi 市场,许多交易所不得不关门。

弗朗西斯·科波拉的《钱都去哪儿了?》提供了很多关于 3AC 倒闭的细节。 TL;DR 是:

在 Luna 的资产负债表出现巨大漏洞后,它抢劫了 Peter 以向 Paul 付款,对客户撒谎,并隐瞒了它拖欠贷款的债权人。

…

由此产生的整体情况,连同捆绑中的一系列非凡的贷款协议,是一家过度杠杆化的公司,一段时间以来一直处于现金流紧张的状态。在大流行期间,它大举借债来驾驭加密货币升值的浪潮。 “钱永远不会用完”是它的理念。但是当市场转向并且加密货币价格开始下跌时,它不得不借更多的钱来维持其抵押品并履行其义务。

…

但是,如果公司的剩余资产和联合创始人的资产已经转移到清算人无法控制的避风港,而联合创始人逃到了一个没有引渡条约的国家,那么债权人将收到很少或一无所获,并且将采取法律行动没牙。而且由于像 Voyager 和 Celsius 这样的公司的失败至少部分是由于 3AC 的倒闭造成的,所以最终要为 Su Zhu 和 Kyle Davies 的鲁莽和奢侈付出代价的是他们的零售客户。

如果这是正确的,那么 Genesis 资助了这场惨败。他们借出 3AC BTC。然后,有效地借给他们更多的美元来对抗那些非常 BTC。这听起来很荒谬。它是。

原文: https://blog.dshr.org/2022/08/another-infinite-money-pump.html