两周前,米特·罗姆尼(Mitt Romney)在《大西洋月刊》上写了一篇题为“ 美国在否认”的评论文章。这篇文章强调了美国面临的许多潜在的“灾难性事件”,即西部干旱、通货膨胀、债务水平上升、政府挥霍开支、冰盖融化、非法移民以及 1 月 6 日的事件。有趣的是,罗姆尼认为,最大的威胁实际上不是事件本身,而是美国人拒绝解决这些问题。

问题是为什么?

罗姆尼认为,这是由于我们“相信我们希望的情况的强大冲动——我们不需要减少浇水,因为干旱只是将逆转的循环的一部分。随着经济增长,债务会自行解决。 1 月 6 日是一次假旗行动。”

您可能同意也可能不同意罗姆尼的担忧原因,但目前让我们假设至少有几个是有价值的。如果是这样,为什么人们很少在危机发生之前采取行动?为什么我们反而选择把头埋在沙子里,寄希望于最好的呢?

答案其实很简单——没人知道什么时候会坏。它可能是迫在眉睫或多年后。没有人。知道。结果,人们倾向于将油门推到它为止。

历史充满了例子。这就是为什么政府直到为时已晚才进行改革的原因,房地产开发商相信总有空间再建一栋……他们的观点是,美联储在经济扩张期间几乎总是迟到“撤掉酒杯”,这也是为什么这么多投资者很少在牛市后期降低风险的原因。

问题在于,当事情最终破裂时,它们往往会比任何人想象的更突然、更迅速地破裂。 1980 年代后期柏林墙倒塌的苏联,1990 年代初期的房地产开发商,1990 年代后期的 dot.com 公司,2000 年代后期的银行和房主,2010 年代中期的能源公司,以及过去一年中的许多投资者,尤其是那些专注于高增长技术、加密和 ESG 的投资者。

在这些时刻,信心和清晰度消失了,取而代之的是悲观和怀疑。人们曾经被视为神谕和天才,变成了替罪羊和一无所知。充满无限潜力的无限机会变得有毒。希望变成绝望。

具有讽刺意味的是,尽管现在很难相信,但正是这些时期为未来的投资组合回报提供了肥沃的表土。问题是,在过去的二十年里发生了一些事情,使得播种变得更加困难。

十五到二十年前,绝大多数投资组合主要投资于公共股票和债券。从那以后发生了很多变化,主要是因为投资者增加了对私人市场的配置,在某些情况下是实质性的。事实上,《经济学人》上周报道称,投资或投入到私募股权的资金“已从 2009 年的 1.3 万亿美元激增至今天的 4.6 万亿美元”,而且许多配置者在此期间对私募股权的分配增加了一倍以上。例如,2009 年布朗大学的捐赠基金在私募股权中的占比不到 20%。到 2021 年,这一比例接近 40%。在某些情况下,这种增加甚至更加明显。看看宾夕法尼亚大学就知道了。 2002 年,其捐赠基金有 2.3% 分配给了私募股权。到 2009 年,它的配置大约增加了两倍,但仍然相对适中,为 6.3%。然而,到 2021 年,它对私募股权的配置增加了近 6 倍,达到 36%!

对于许多投资者(包括布朗和宾大)来说,这导致了更强劲的表现和更低的波动性(或者至少是波动性更低的错觉)。然而,与生活中的大多数事情一样,这个决定也有其权衡。在这种情况下,鉴于如今这些投资组合的流动性较低,资本轮换和投机取巧的能力已大大减弱。

怎么会这样?

看看在这些突破点期间私人和公共市场的反应有何不同。

私人市场占据上风。由于估值在更加繁荣的时期浮动,卖家继续“罢工”。曾经愿意以任何利率放贷的银行将获得“鳄鱼武器”并提供惩罚性利率,如果他们甚至愿意放贷的话。与此同时,私募股权公司更多地关注现有的投资组合公司,而不是采购,而有限合伙人要求(或至少希望)资本需求放缓。这导致了一种情况,正如 Tomasz Tunguz 在最近的一篇文章中所写的那样,买卖双方交易地点之间的差异变得“少了点差,多了点深渊”。结果,“市场失灵,就像没有油的内燃机一样。没有人交易。投资者将他们的背心装进一个可折叠的手提箱,然后前往海滩。”

与此同时,公开市场的反应却大不相同。卖方不能罢工,因为证券每天都在交易,不需要银行融资来配置资本,对现有投资的关注较少,而且几乎不存在资本要求。结果是,虽然公开市场投资者的旅程更加不舒服,但为未来回报播下种子的机会要大得多。今天也不例外,大多数指数下跌 20% 以上,一些板块下跌超过 30%,罗素 3000 指数中每五只股票中就有一只从历史高点下跌超过 80%。

然而,结果是,如今那些大量投资于私募股权的人有点瘫痪了。虽然他们不应该期望他们的经理有很多资本要求,但如果他们这样做,他们仍然必须确保他们有足够的储备来履行这些要求。同时,由于私募股权公司确认损失的速度较慢,其在许多投资组合中的比例仅因公开市场损失而增加,这使得分配者更难将资金转移到流动性投资组合中被击败的部分。

那么,我们将何去何从?

在过去的二十年里,私人市场对投资者非常有利。这种成功是否会持续下去需要更长时间的讨论,但即便如此,投资组合流动性和灵活性的下降也是不可避免的。在某些情况下,这可能完全没问题,特别是对于那些高度重视降低波动性(或者再次认为波动性较低)的人。然而,对于那些愿意接受波动性和公开市场的盯市性质的人来说,这些突破点是你应该为之而活的时刻。

事实是,市场和管理者不会经常抛售 20-30%。个股的跌幅超过 50%,甚至更少。这意味着今天许多股票和主动管理基金的潜在未来回报比几个月前要高得多。

在这种背景下,在我们目前正在忍受的突破点期间应该怎么做?

Ben Carlson 在最近的一篇文章中提出了一个非常有说服力的案例,即开始增加指数基金。理由?虽然股票(和经理)可以倒闭,但指数基金却不能。很难反驳这一点。在这些时刻简单地增加您的市场曝光率是在这些时刻利用的最安全和最直接的方法。然而,鉴于市场的某些部分已经抛售了多少,投资者可以通过增加个股或经理来强调这些指数回报。

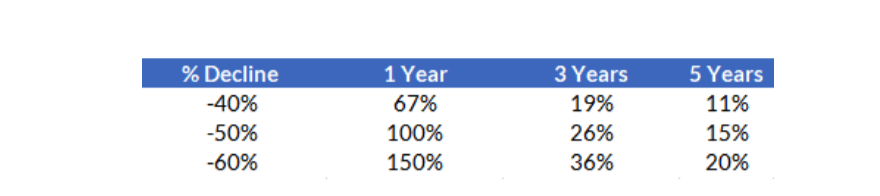

数学很简单。如果一只股票或经理下跌 40% 并在一年内恢复其先前的高点,它将产生 67% 的回报。虽然这不太可能,但 2020 年表明这并非不可能。不过,更合理的可能性是需要三年时间。如果是这样,这将相当于 19% 的年回报率。五年怎么样? 11%。没什么特别的,但一个相对保守的假设。

场景只会从那里得到改善:

问题是,您如何确定合适的公司或经理?那些将“纠正船舶”并恢复其先前高点的人?在这次休息之后,那些不会像许多人那样倒闭、破产或遭受永久性损害的人?

强有力的领导:一切从这里开始。曾经经历过艰难时期的值得信赖的领导者在这些时刻投入了大量资金,并致力于将业务传递给另一方,他们的价值是无价的。为了让我们的国家摆脱当前的困境,米特·罗姆尼认为,国家需要确定下一代伟大的领导人……像丘吉尔、林肯、里根、瓦文萨、金和泽伦斯基这样的领导人。对于投资者来说也是如此。

一致的激励措施:您可以让最优秀的人就位,但如果他们没有得到适当的激励,如果他们的行为任命了您,请不要感到惊讶。我希望不是这样,但这只是人性。如果员工坐在一堆水下股权期权上,就会出现人才外流。如果基金远低于其高水位线,员工通常会离开。他们留下来根本不值得。他们有生命要过,有家庭要照顾,机会成本要考虑。这很难做到,但试图解决这个对齐问题的公司和/或基金会给自己一个更好的机会来留住人才并到达另一边。

耐用性:对于公司而言,这等同于拥有强大的资产负债表并实现盈利(或至少是盈利之路)。这意味着手头有足够的现金,无需向其他人寻求更多。对于基金而言,这意味着拥有一群忠诚的合作伙伴,他们不会在最糟糕的时刻惊慌失措并撤资。这也意味着拥有一个公平的费用结构,让投资者觉得他们没有在整个周期中被骗,以及一个让他们能够承受大幅回撤的成本结构。

“翻转开关”的能力:断点通常会使许多公司和基金破产。不过,对于那些成功通过的人来说,这只是成功的一半。为了在另一边取得成功,他们需要能够“从防守转向进攻”。如果可以的话,他们可以规划十年或更长时间的强劲回报。

合理的估值:您可能拥有前四个,但如果股票或基金在抛售后仍然被高估,持续的多重压缩可能会抹杀任何(和所有)基本价值创造。估值不需要非常便宜,但至少应该是合理的。

这些不是唯一要寻找的品质,但它们是很好的开始。如果一家公司或基金拥有它们,您很可能会因为在临界点将资金投入其中而获得回报。

至于何时部署资本,我真的不能说比沃伦·巴菲特更好的了到更多的损失或底部。

“市场可能会走高,可能在情绪或经济出现好转之前很久。所以,如果你等到知更鸟,春天就会过去。”

换句话说,不可能知道何时是开始投资低迷期的最佳时机,所以现在是开始播下第一批种子的好时机。

否则,只需承诺私人并完全避免这个问题。