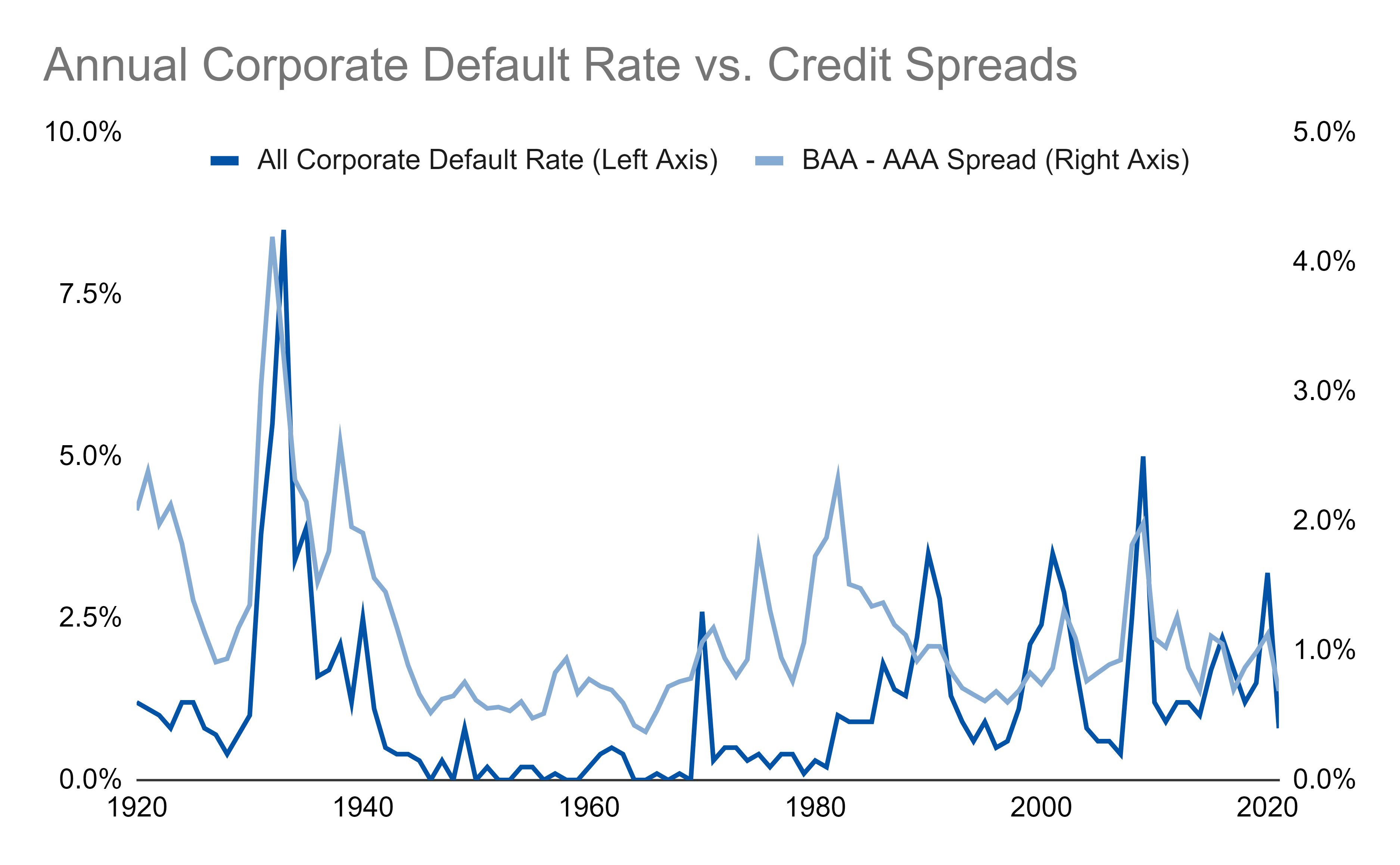

继续昨天的违约率,让我们在图表中添加信用利差:

这是一种存在和不存在的关系。

默认值很奇怪,最终是二进制的。它们要么发生,要么不发生。点差存在于一个范围内,因此我们不能期望与默认行为完美平滑匹配。

大萧条之后,有很长一段时间的信贷配给。然后,从 80 年代开始,事情变得更加宽松。有人可能会说 80 年代以后更正常,这是我们应该关注的时间段。

但即使从那时起,这种关系也并不完美。虽然它已经足够接近,但我们可以放心使用点差作为默认指标,特别是因为点差数据的可用频率更高。

最后,我会采用这两个指标并将它们添加到我的工具包中。我不介意有一堆看,如果你还没有接受的话:)

原文: https://endlessmetrics.substack.com/p/defaults-and-credit-spreads