年初至今,2022 年对资产价格来说是具有历史意义的一年,股票、债券和数字资产都在不断收紧的货币条件下苦苦挣扎。经济中通货膨胀和流动性收紧的力量给过度杠杆化的加密生态系统带来了极大的压力。最近的大部分痛苦来自于高杠杆资金,再加上链上和链下场所即将到期的抵押品再抵押。

在此过程中,比特币和以太坊的交易价格均低于其前一个周期的 ATH,这在历史上尚属首次。这随后使很大一部分市场陷入未实现亏损,所有 2021-22 年的投资者现在都处于亏损状态。随着这种财务痛苦的出现,越来越多的投资者正在清算他们的资产,锁定了创纪录的已实现损失。

在本文中,我们将调查比特币和以太币可观察到的资本破坏的规模和统计规模。目的是确定近期抛售事件的严重程度,并与之前的周期进行比较,以衡量所造成的损失。

比特币:回撤和持续时间

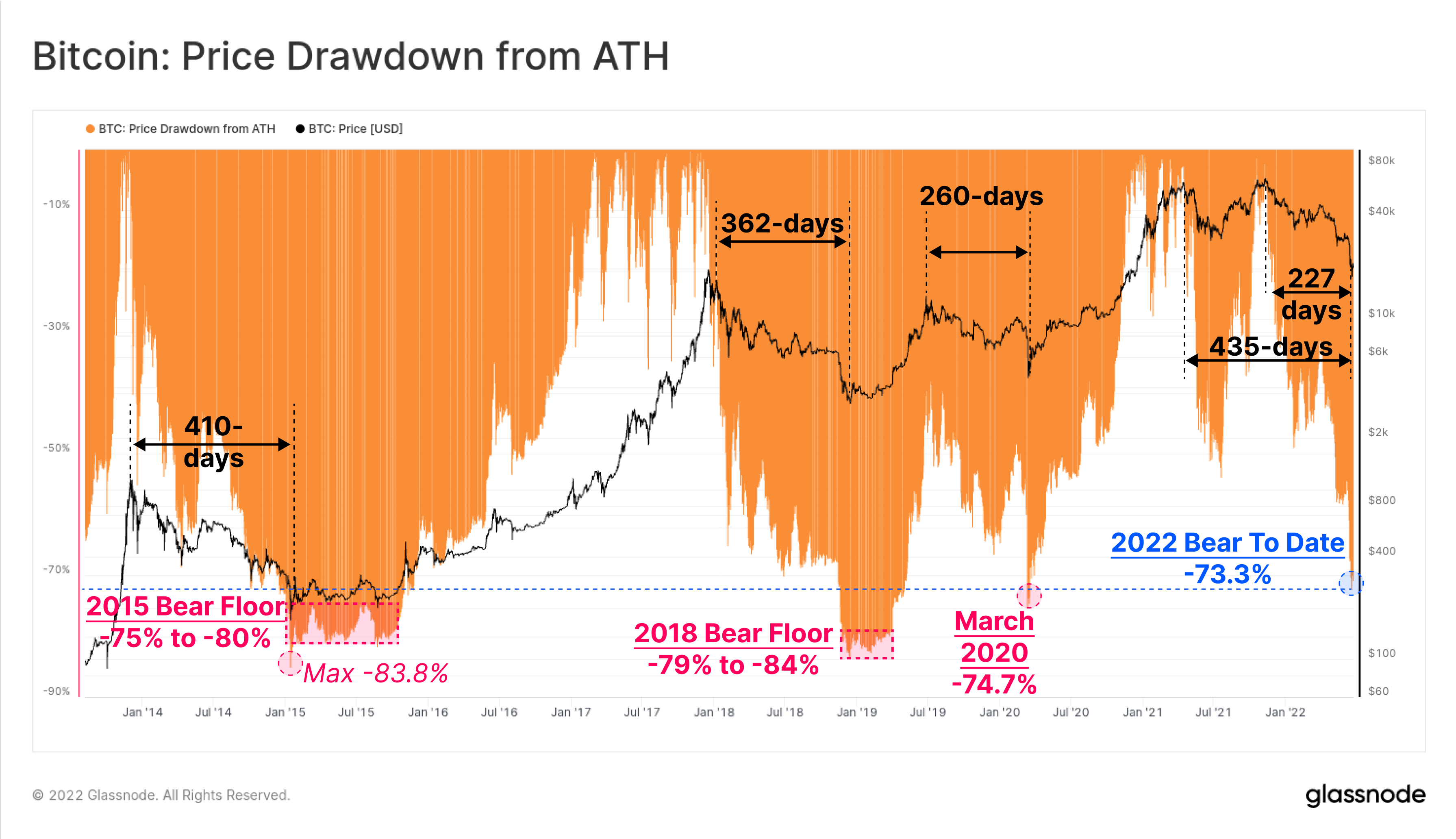

首先,我们将与 2015 年、2018 年和 2019 年的熊市周期相比,评估当前比特币下跌的规模和持续时间。我们还将考虑对 2021-22 熊市的两种定义,一种从 2021 年 4 月 14 日 ATH 开始,第二种从 2021 年 11 月 8 日 ATH 开始。正如我们之前所探讨的,许多信号表明前者是最合适的,因为 2021 年 5 月的抛售似乎是熊市情绪的真正起源,因为大部分边际买卖双方都被赶出市场.

历史上,熊市低点已经建立,BTC 从 ATH 下跌 -75% 至 -84%,持续时间为 2019-20 年的 260 天,到 2015 年的 410 天。

由于目前的跌幅比 2021 年 11 月的 ATH 低 -73.3%,持续时间在 227 天到 435 天之间,这个熊市现在牢牢地处于历史规范和规模之内。

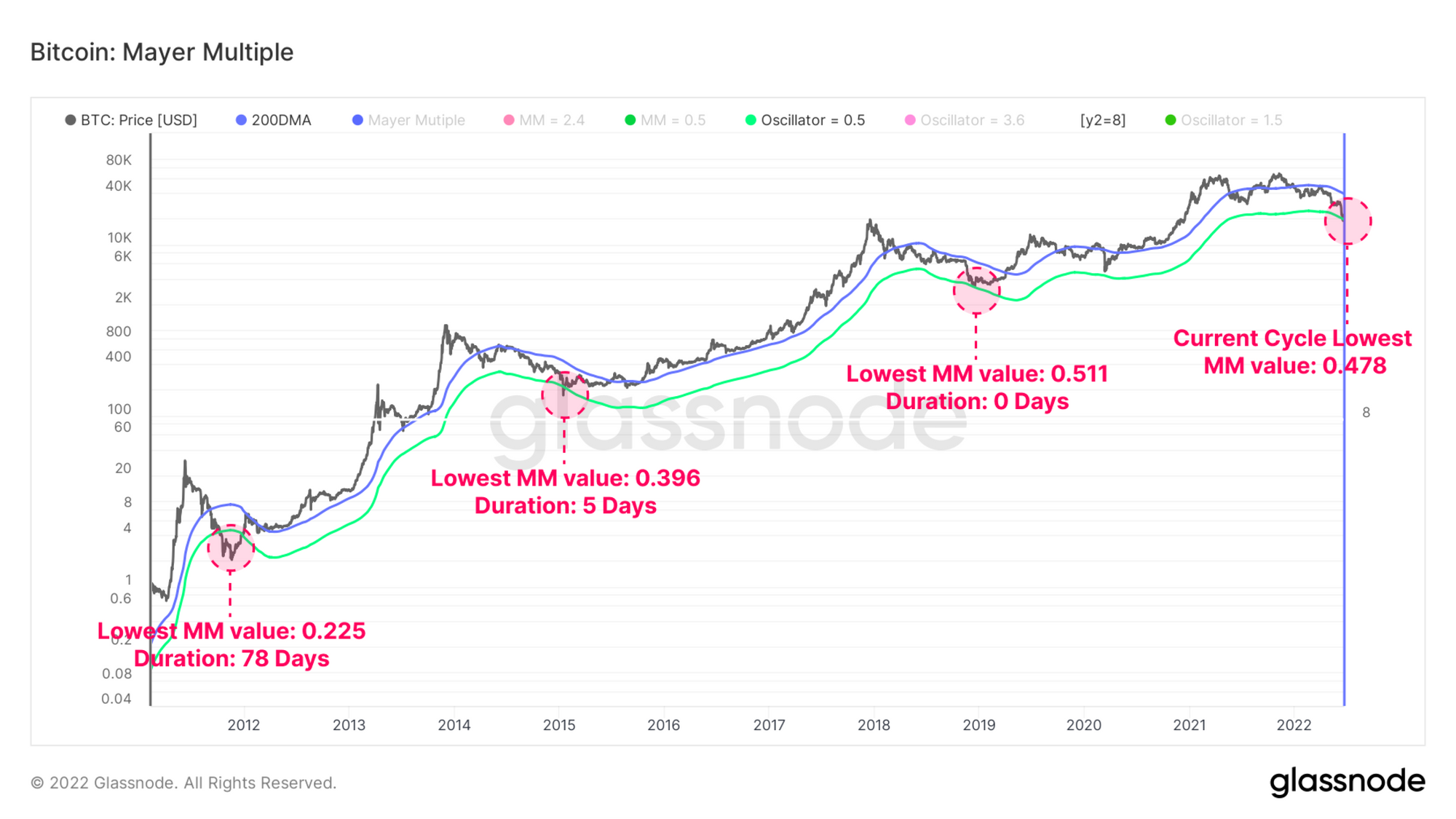

Mayer 倍数是从技术分析中使用最广泛的指标之一衍生而来的指标; 200 天简单移动平均线。 200d MA 通常用于指示技术牛市/熊市之间的断点。

- 当价格低于 200DMA时,通常被认为是熊市。

- 当价格在 200DMA 上方交易时,通常被认为是牛市。

多年来,比特币的宏观价格走势倾向于遵守这一框架。如果我们将 200 日均线作为长期均值,Mayer 倍数 (MM) 记录了高于和低于的价格偏差,分别表示超买或超卖情况。

历史上第一次,2021-22 周期的 MM 值(0.487)低于前一个周期的低点(0.511)。 4160 个交易日中只有 84 个(2%)的收盘 MM 值低于 0.5。下图以绿色显示了对应于 MM 值为 0.5 的价格区间,以及历史上低于该价格区间的天数。

比特币基本价值的变化

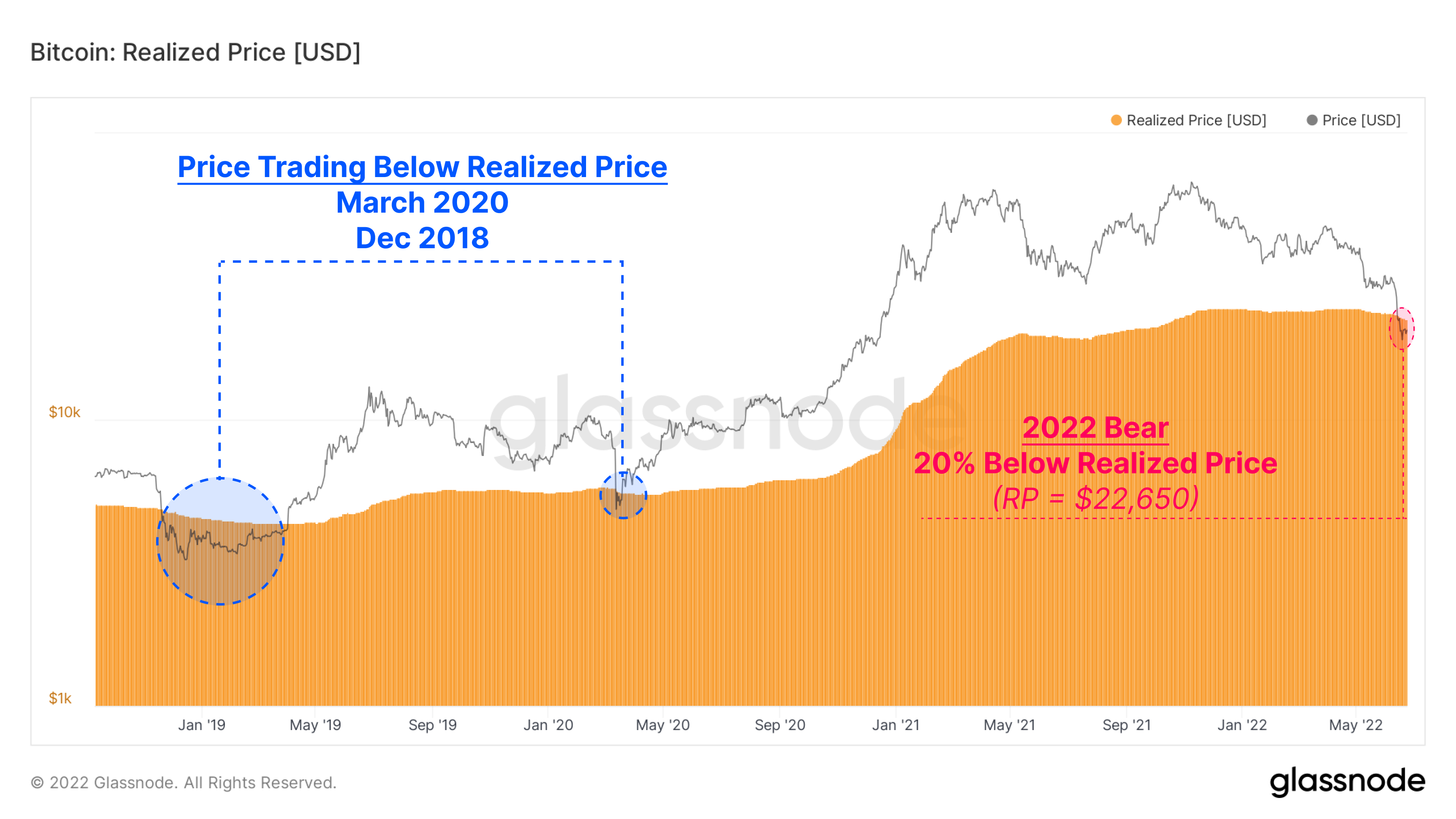

使用链上分析,我们可以根据实际的代币持有和消费模式来评估比特币基本估值模型的变化。特别是,通过已实现价格评估的每枚硬币总成本基础的变化可用于衡量极端资本外流和投资者的已实现损失。

- 随着投资者以更便宜的价格花费积累的代币,实现价格将上涨,从而将其重新估值更高。这是典型的牛市和获利回吐。

- 随着投资者以更高的价格花费累积的代币,实现价格将下降,因为他们意识到损失并反映净资本外流。这是熊市和市场投降的典型特征。

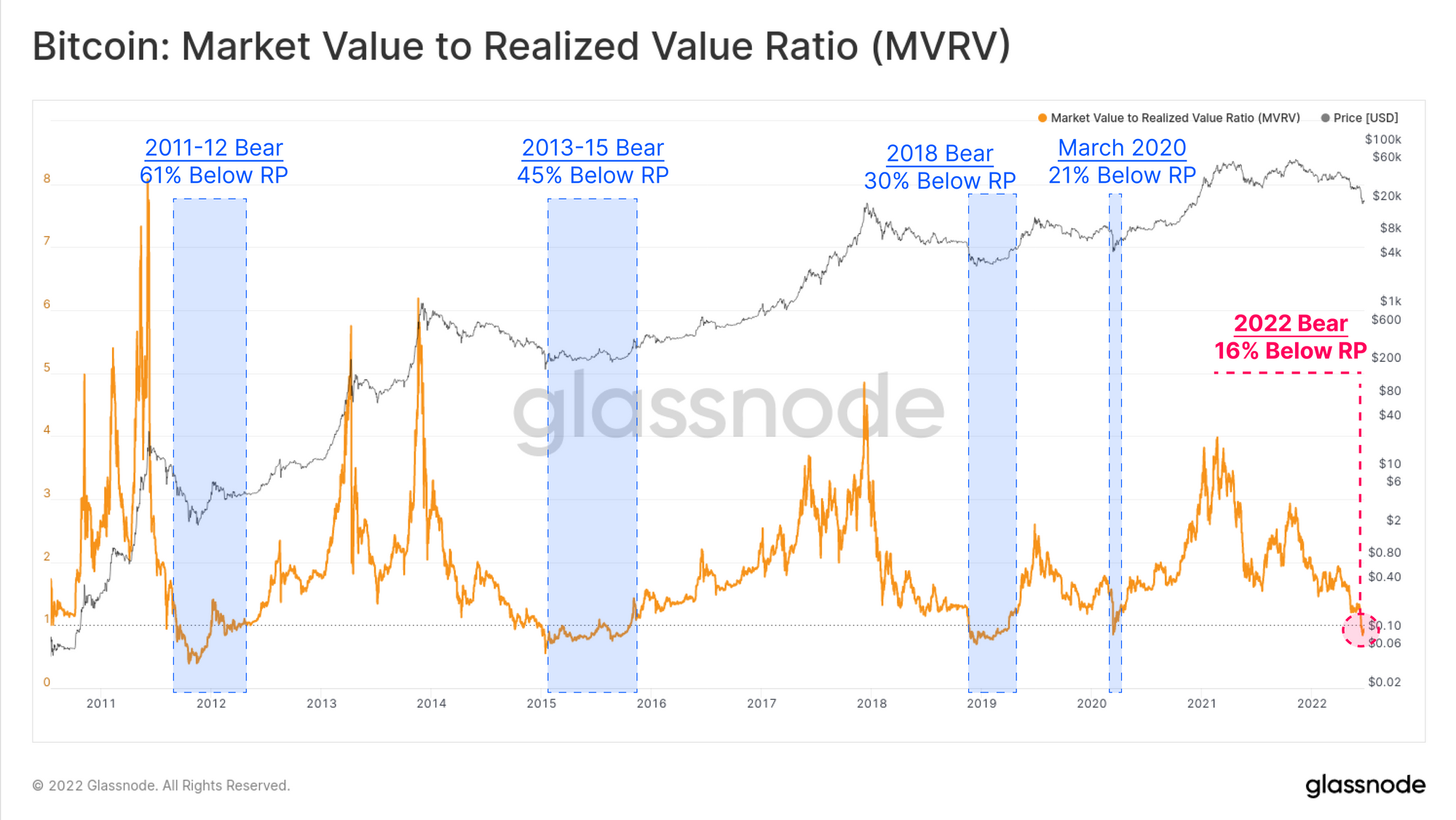

现货价格低于实际价格的时刻并不常见,目前的市场仅是过去六年中的第三次。最后两个事件是 2020 年 3 月的 COVID 危机和 2018 年 11 月的投降事件,这两个事件都为熊市周期奠定了底部。

现货价格目前的交易价格比实际价格低 11.3%,这表明普通市场参与者现在的头寸处于水下。

接下来我们可以推导出 MVRV 比率,它是一个将市场价值与实现价值进行比率比较的振荡器。这使我们能够可视化远离该平均值的大偏差。

下图显示了现货价格低于实际价格的蓝色区域。这些事件占每日 4160 次收盘中的 604 次,仅占交易日的 13.9%。

已实现价格的父级是已实现上限,计算为所有代币交易量 (BTC) 的总和乘以它们最后交易时的价格印章。该指标为我们提供了对存储在网络中的内在价值的看法。

已实现上限的 30 天头寸变化(Z 分数)使我们能够在统计基础上查看 BTC 资产的每月相对资金流入/流出。通过这一衡量标准,比特币目前正在经历历史上最大的资本外流事件,与平均值的标准差(SD)达到 -2.73。这比发生在 2018 年熊市结束时以及 2020 年 3 月的抛售中的下一个最大事件要大一整个 SD。

锁定损失

接下来,我们评估这些损失的规模,以衡量网络参与者如何应对多年来的不确定性和财务逆境。

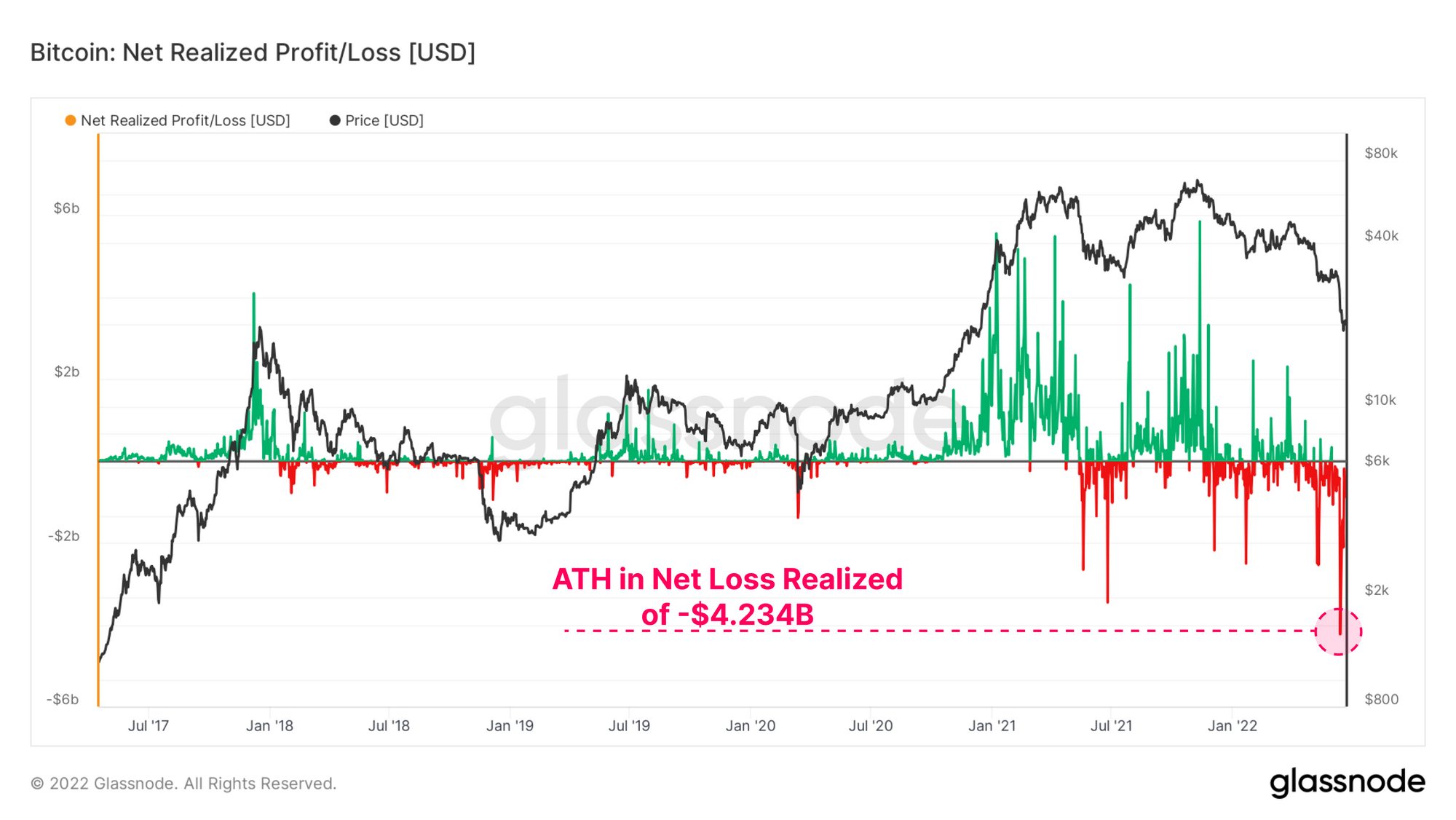

净实现盈亏指标反映了投资者在任何一天花费他们的代币所产生的净资本流动机制。最近的价格暴跌至 20,000 美元区域时,出现了历史上最大的以美元计价的每日已实现损失。投资者在一天内共同锁定了 -$4.234B 的损失,比 2021 年年中创下的先前记录 $3.457B 增加了 22.5%。

随着比特币市场随着时间的推移而成熟,以美元计价的潜在损失(或利润)的规模自然会随着网络的增长而扩大。然而,即使在相对的基础上,这也不能将这 4 亿美元以上的净损失的严重性降到最低。

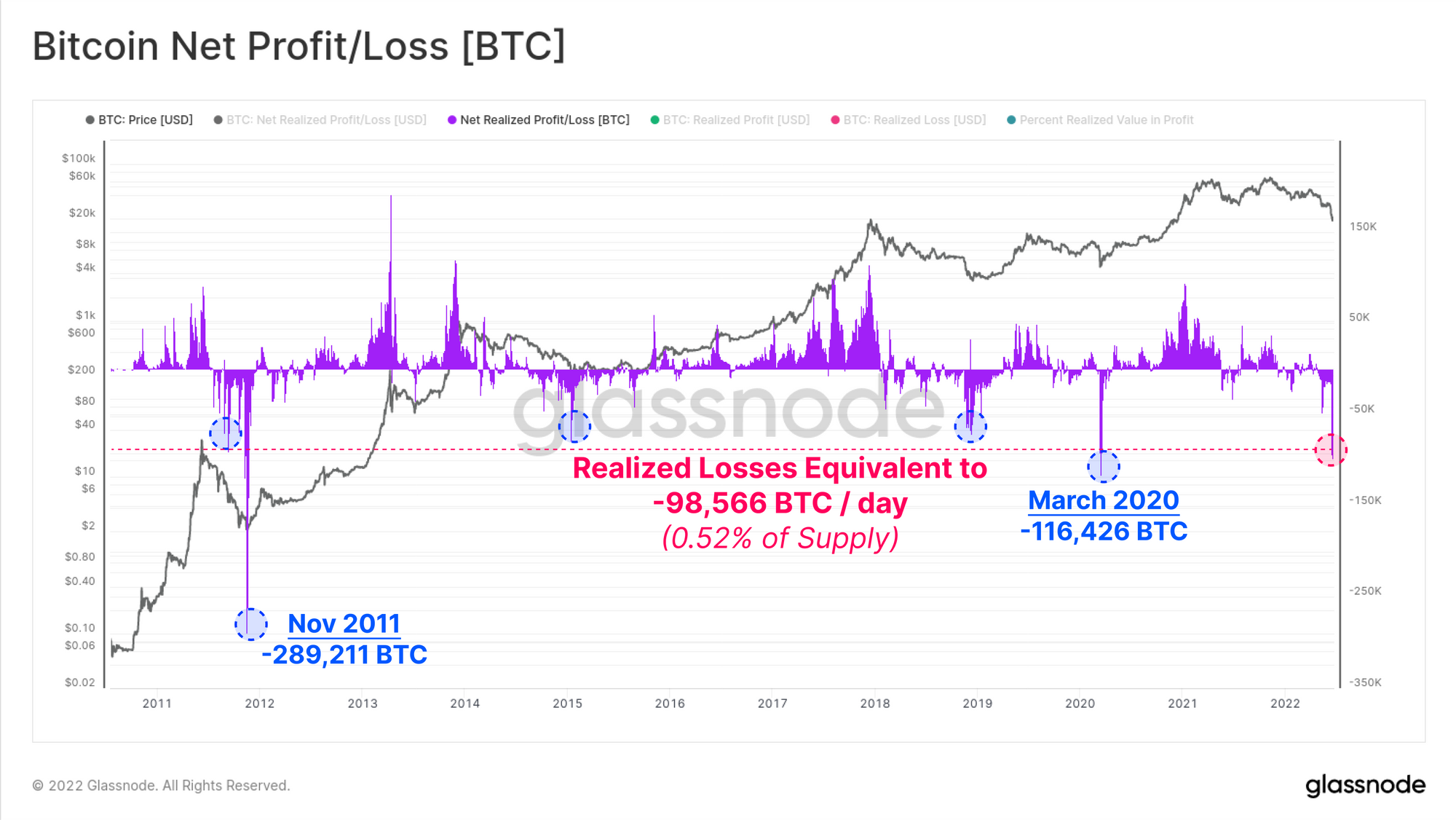

以 BTC 为单位衡量已实现的净损益,这有效地使市场规模正常化,当前的亏损记录相当于每天 -98,566 BTC(循环供应的 0.52%)的已实现亏损。在 2011 年熊市和 2020 年 3 月,只有两个有记录的交易日记录了较大的已实现亏损。

我们现在建立了两个概念:

- 比特币现货价格远低于实际价格,表明普通市场投资者的持仓量不足。

- 实际的支出行为导致了非同寻常的和历史上显着的净损失。

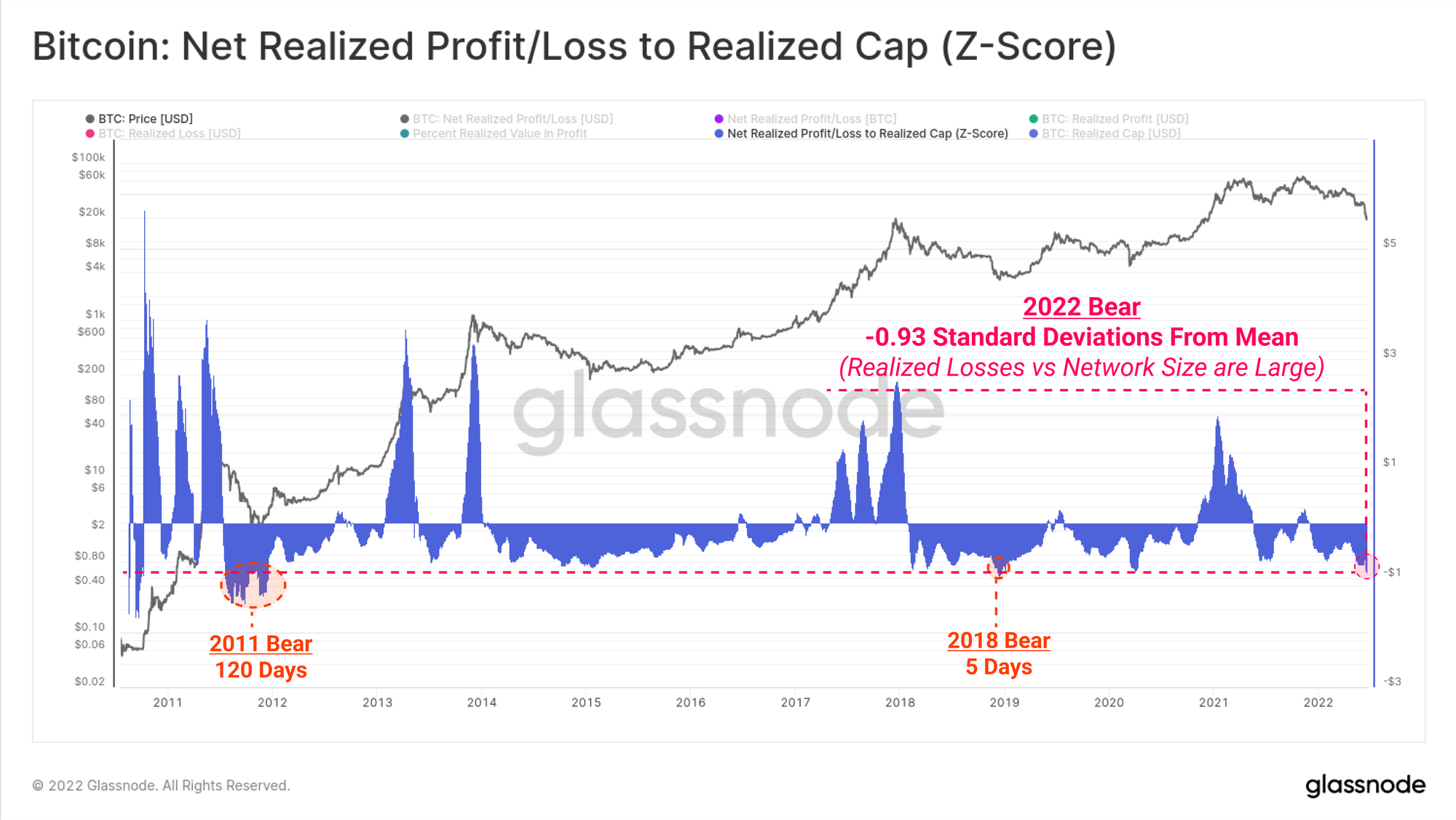

在此之后,我们可以取实际支出与已实现上限之间的比率。这有效地捕捉了相对于市场规模的资本流入和流出的标准化视图。

当前读数表示与平均值 -0.93 SD 的负偏差。只有 150 天以较低的价格收盘,仅反映了比特币交易历史的 3.86%。这为量化 2022 年熊市的严重程度提供了进一步的证据。

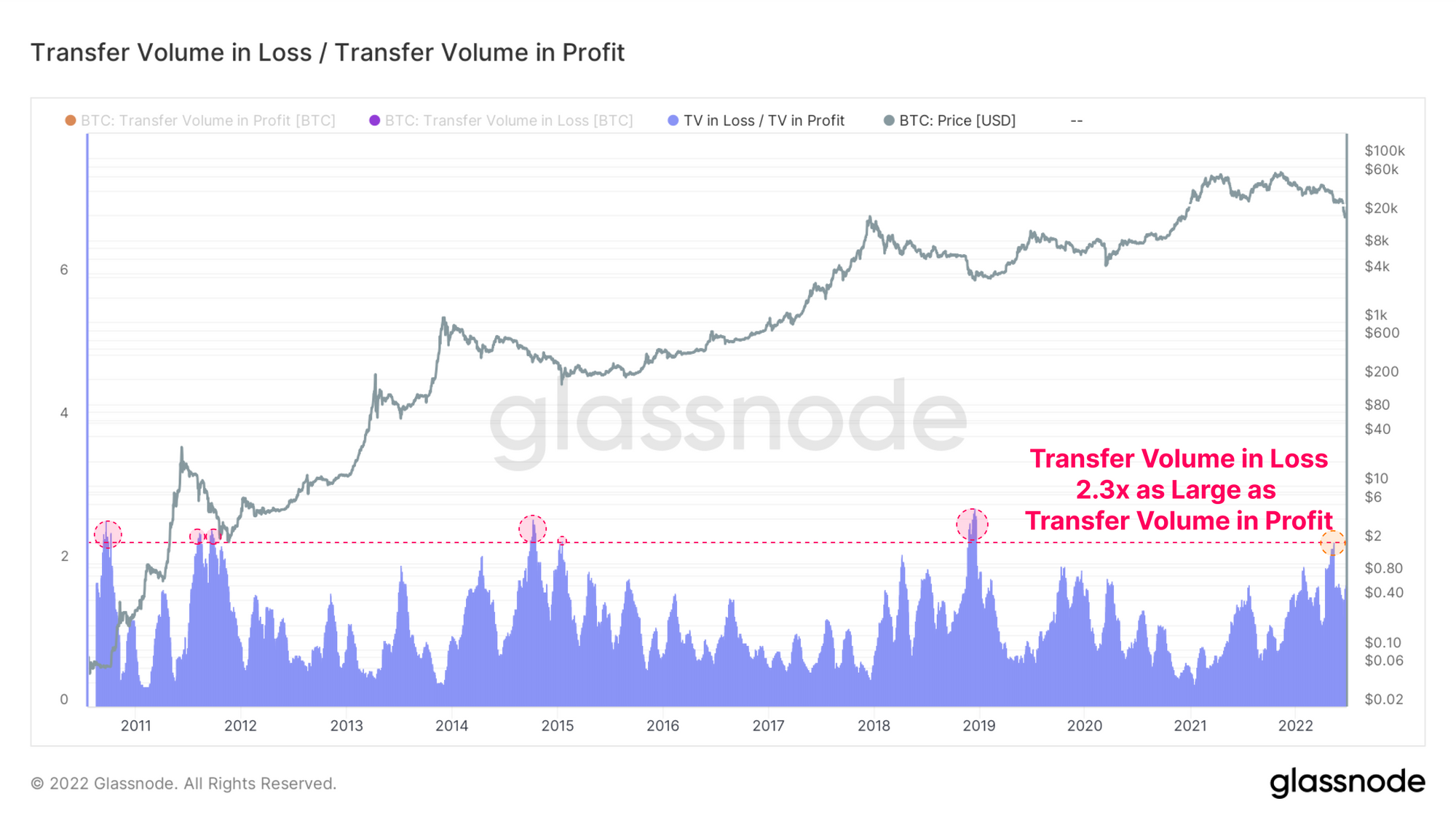

最后,我们将评估每月平均亏损转移量与利润转移量之间的比率。转移量只是任何一天在链上移动的代币数量。

2022 年 5 月,由LUNA 引发的崩盘导致损益比达到 2.3 倍。这表明与利润量相比,损失的交易量增加了 2.3 倍。从历史上看,这种单边交易市场并不常见,而且由于陷入困境的交易量比例如此之高,这表明正在发生重大的投资者投降事件。

总结 2021-22 年比特币熊市(到目前为止),我们有以下统计数据和观察结果:

- 价格已下跌至低于 ATH 的 -73.3%,这与之前熊市低点的上限一致。

- 从上到下的持续时间在 227 到 435 天之间,具体取决于确定熊市开始的位置。

- 低于 200 日均线的偏差如此之大,以至于只有 2% 的交易日表现更差。

- 从统计数据来看,市场已实现历史上最大的月度跌幅。

- 这得到了支出行为的支持,这种支出行为锁定了巨大的绝对损失和相对损失,以至于只有 3.5% 的交易日出现了更大的资本外流。

- 亏损与盈利的转移量之比已达到历史最高水平,这与深受困扰的投资者群同义。

我们现在可以肯定地说,2021-22 年比特币熊市是历史上最重要的熊市之一,无论是在其严重性、深度和资本外流的规模以及投资者实现的损失方面,都是如此。

以太坊状态

第二大数字资产 Ether (ETH) 的价格几乎没有受到影响,也回落至 2018 年周期 ATH 1.40 美元以下。由于两种主要数字资产的交易均低于 ATH,我们可以迅速消除任何关于 ATH 提供“难以穿透”的支持水平的比喻。

与比特币一样,所有在 2021-22 年购买以太坊的投资者目前都持有未实现的亏损。正如我们在最近的研究文章中所讨论的,这种不利因素的很大一部分是由 DeFi 生态系统中的大规模去杠杆化驱动的。

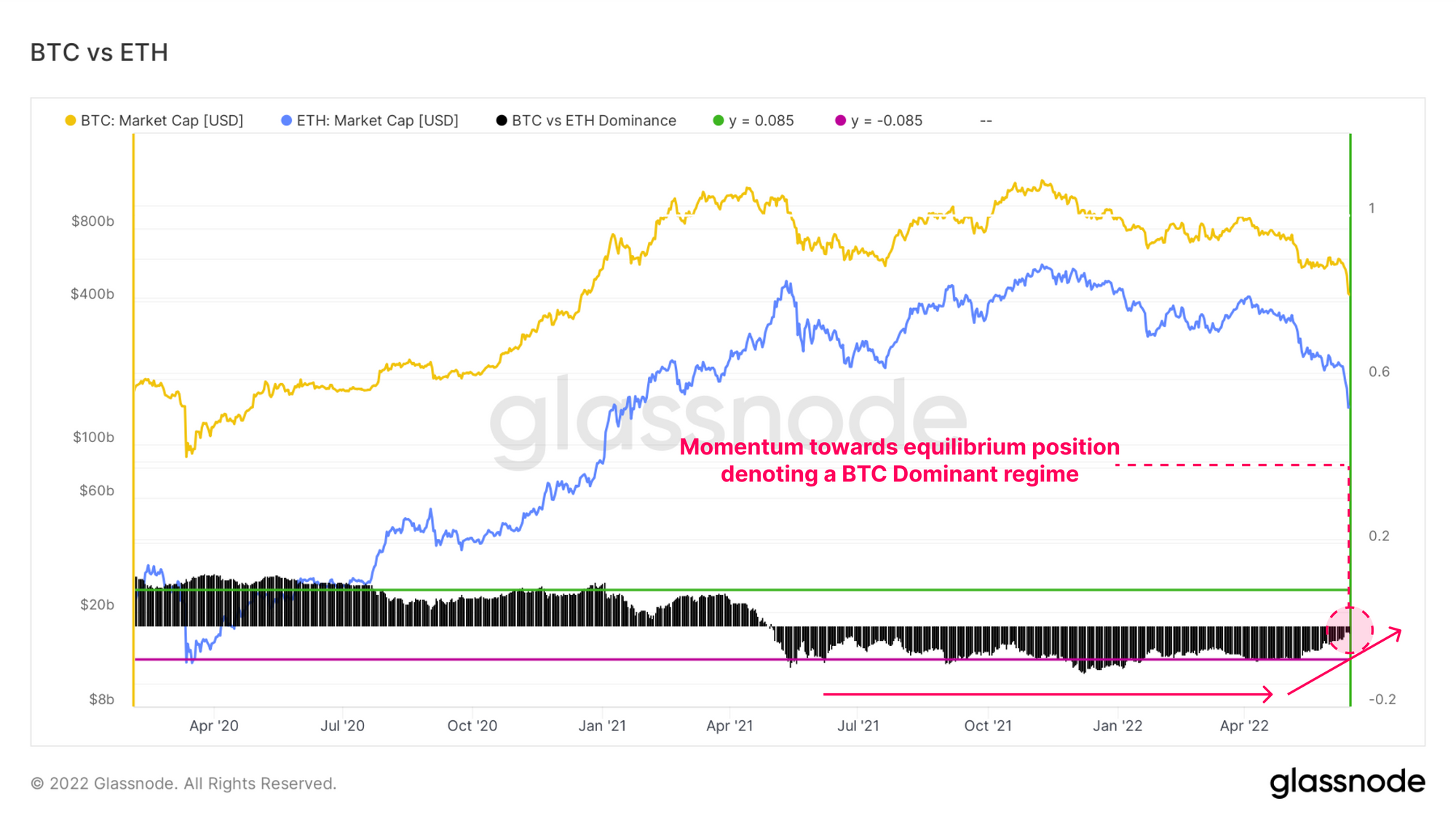

通过比较以太坊市值与比特币的变化率,我们可以比较两种主要资产的相对表现和主导地位。

- 比特币占主导地位(高值)表明 BTC 占主导地位,上升趋势表明普遍资本轮动有利于 BTC。

- 以太坊主导制度(低值)表明 ETH 占主导地位,下降趋势表明一般资本轮换有利于 ETH,这通常伴随着在数字资产风险曲线上更远的表现。

自 2021 年 11 月 ATH 以来,以太坊的主导地位一直在显着下降,并且接近历史上在比特币长期表现优异之前出现的拐点。这突显了市场上普遍避险情绪的总体状况,其中 ETH 的表现逊于 BTC,而且两者都倾向于跑输美元。

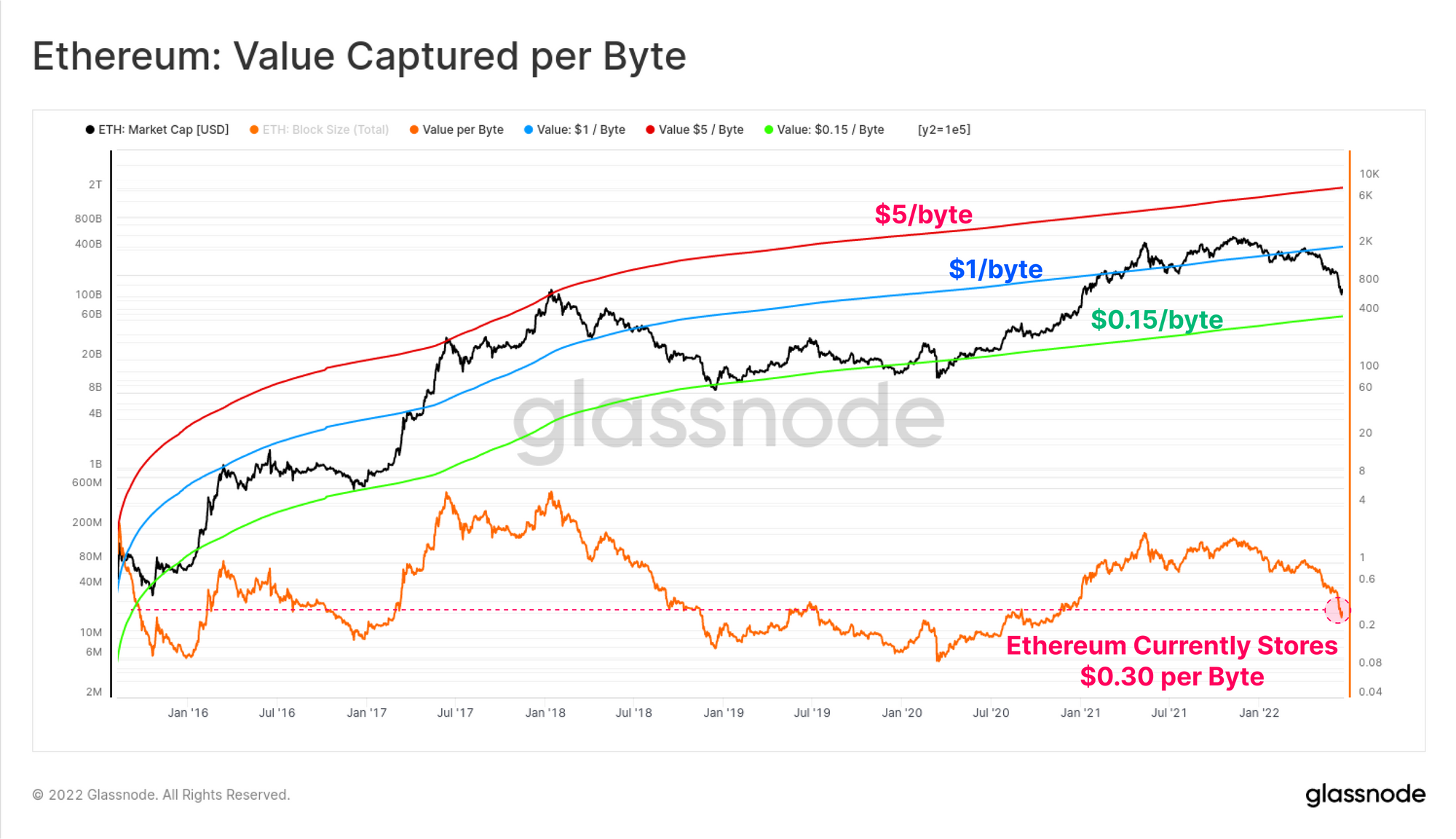

Permabull Nino首次提出的一个有趣的指标描述了以太坊每个区块链字节捕获的价值。作为领先的智能合约平台,并托管着一个充满活力的应用程序生态系统,理论上每字节存储的数据所捕获的价值应该随着网络效应的改善而增加(反之亦然)。

以太坊目前每字节存储 0.30 美元。这仅比 0.15 美元/字节的下限高出 2 倍,后者在历史上与后期熊市和市场低点相吻合。不幸的是,这确实表明,如果历史重演,进一步下降 -50% 是可能的。然而,这假设以太坊网络在价值捕获方面没有根本性的改进。 DeFi、NFT 和大部分现代基础设施在 2018 年都不存在。

ETH 的交易价格也远低于 200 天移动平均线,Mayer Multiple 达到 0.37。这意味着在最近的低点,ETH 的交易价格比 200DMA 折让 63%。只有 1.4% 的交易日出现较大的下行偏差。

0.6 的 Mayer 倍数带代表一个下行偏差水平,大约 10% 的 ETH 交易日低于该水平。在 2018 年的熊市中,在价格走势最糟糕的时期,ETH 在该区间下方度过了 187 天。在目前的市场上,ETH 自 6 月初以来一直在该区间下方交易,目前已低于该区间 29 天。

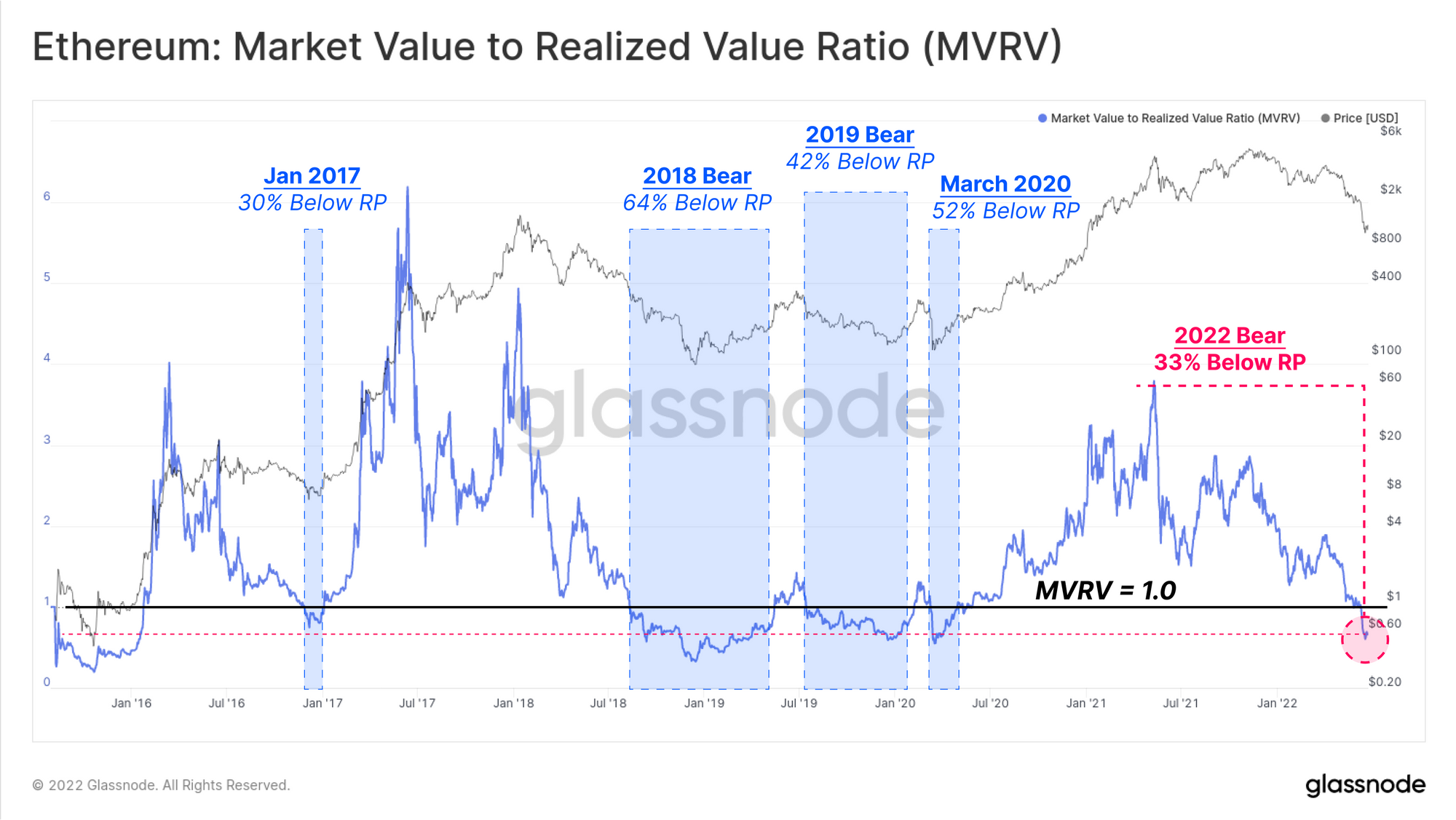

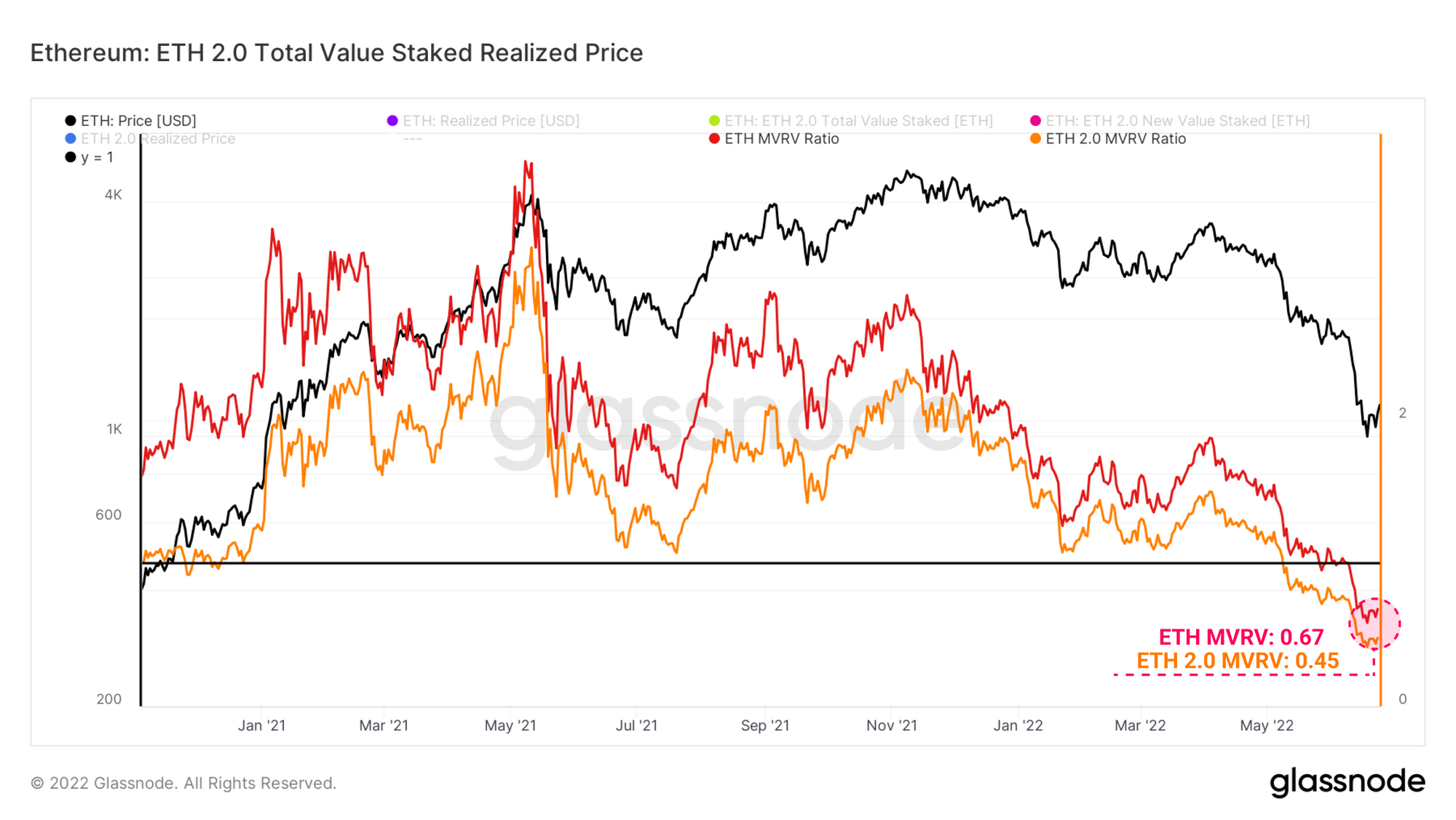

我们现在可以实现一个类似于我们用于比特币的框架来评估以太坊已实现上限,从而比较比特币和以太坊熊市的规模。以太坊 MVRV 比率现在达到远低于均衡水平的负偏差,目前表明市场持有总计 -33% 的未实现损失。

以太坊价格在已实现价格下的类似机制中花费了 37.5% 的交易寿命,与 13.9% 的比特币形成鲜明对比。这可能反映了 BTC 在熊市期间的历史表现,因为投资者将资金拉高风险曲线,导致 ETH 交易时间更长,低于投资者成本基础。

目前 MVRV 的周期低点为 0.60,历史上只有 277 天记录了较低的值,相当于交易历史的 11%。

ETH 2.0 存款的 MVRV 比率也可以根据存款时的价格印章来计算。相比之下,每个质押 ETH 的平均价格为 240 美元,是当前现货价格的两倍多。这使得 ETH 2.0 Stakers 的未实现损失总计 -55%,与普通 ETH 投资者相比,表现差 -22%。

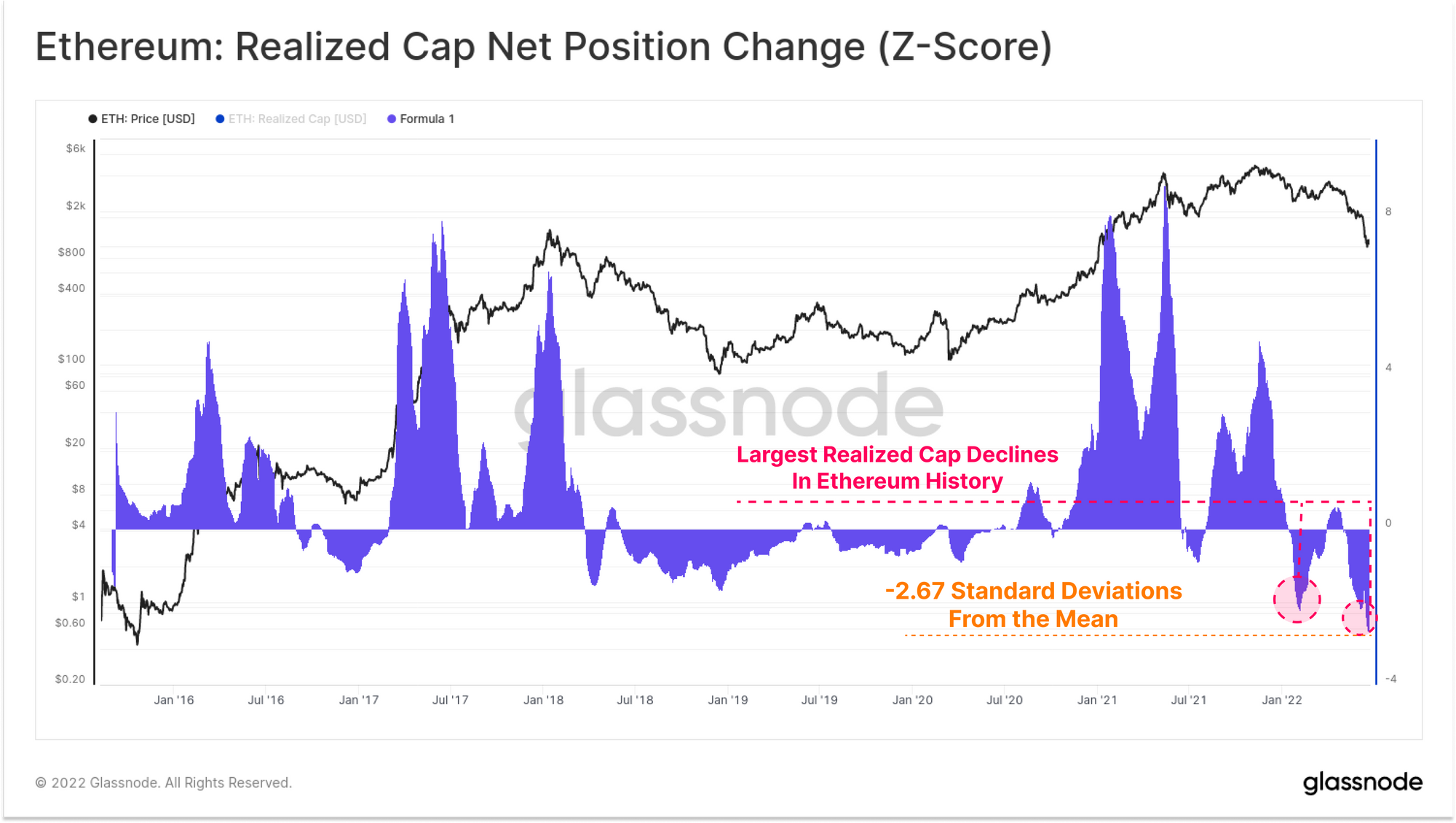

我们可以通过探索以太坊已实现上限的每月变化来结束这项研究,再次证明网络的净资本流出。在这里,我们可以看到最近的下行价格走势被两个投降事件打断:

- 2021 年 12 月 – 由于担心 Omicron 变体和最初的美联储债券缩减导致以太坊资本流出约 11.6B 美元,5.4B 美元的期货未平仓合约在清算中关闭,导致市场范围内的去杠杆化事件(请参阅我们之前的文章)。

- 2022 年 5 月至 6 月 – Luna 崩盘和随后的二级效应去杠杆化在整个数字资产生态系统中引起了涟漪,导致 ETH 的资本外流约为 16.0B 美元。

后一个事件代表与平均值的-2.67标准偏差,显然是历史上ETH资产最大的月度流出。

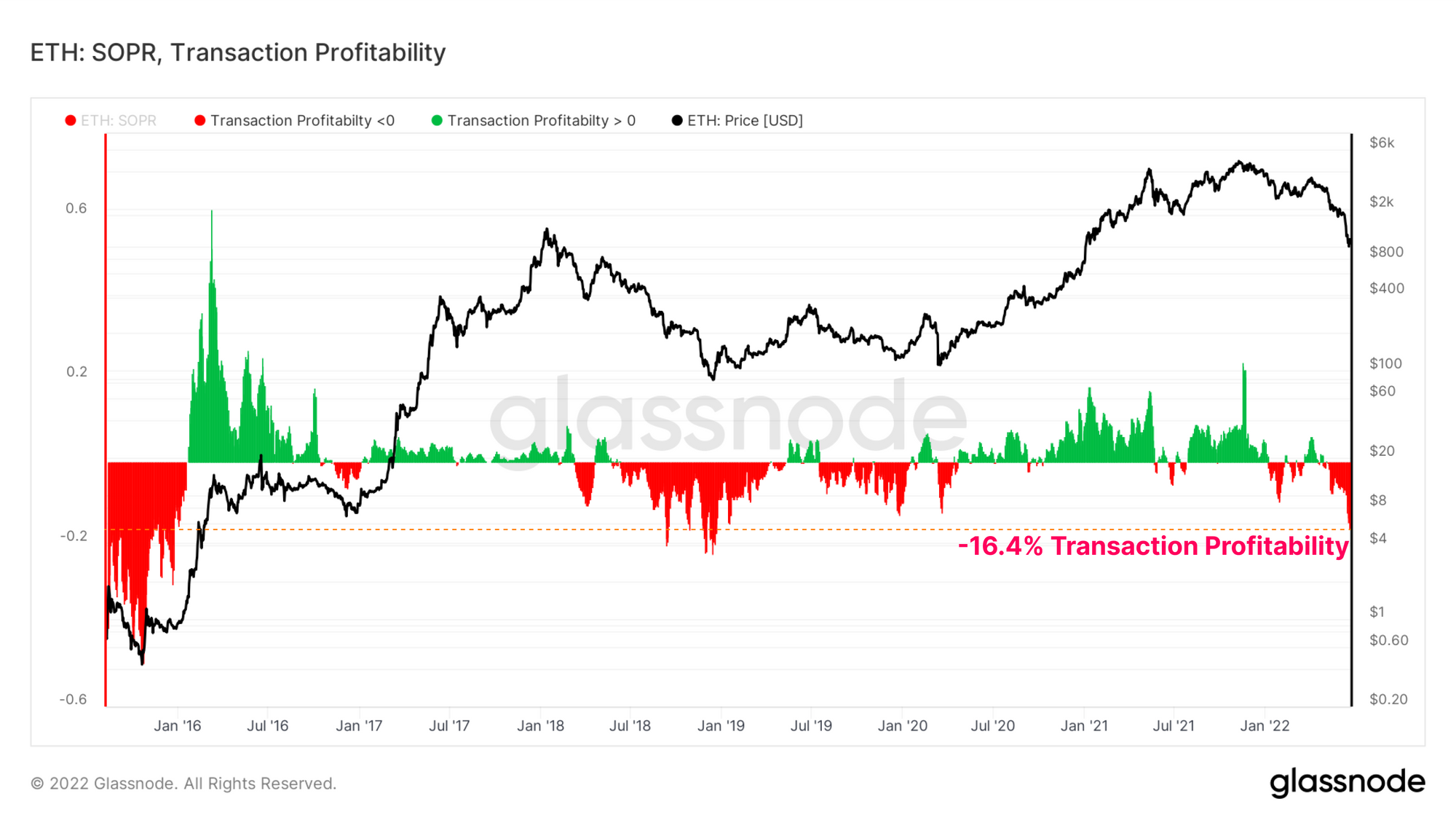

以太坊交易盈利能力显示当天所有交易实现的平均利润(正数,绿色)或损失(负数,红色)。

可以看出,在熊市中,伴随着下行价格走势,已实现亏损占主导地位。在目前的市场上,普通的 ETH 交易者在其花费的硬币上实现了 -16.4% 的损失。这种糟糕的交易盈利能力最后一次出现在 2018 年熊市的深处,当时 ETH 的交易价格为 84 美元。

总结 2021-22 以太坊熊市,我们有以下统计数据:

- 以太坊从其 ATH 的峰值回撤幅度为 -79.5%,将此次抛售置于之前熊市底部的上限内。

- BTC 的主导地位控制着资本流动的重要性,从历史上看,这表明 ETH 在接下来的几个月中表现进一步不佳。

- 每字节捕获的以太坊价值表明资本效率正在恶化,并暗示如果重新审视每字节 0.15 美元的水平,可能会进一步下降 50%。较早的恢复将表明以太坊网络改进了价值捕获机制。

- 过去 6 个月出现了以太坊历史上最大的两次统计资本破坏事件,从已实现上限的净流出总价值为 27.6B 美元。

- ETH 和 ETH 2.0 的 MVRV 都在经历重大的回撤,这表明 ETH 持有者的平均持有量巨大的未实现损失。

- 以太坊交易盈利能力继续低迷于 2019 年 1 月的水平,投资者在每笔交易中实现平均损失 -16%。

总结和结论

2022 年对于数字资产来说是艰难的一年。这个特殊的熊市对比特币和以太坊都造成了沉重打击。许多链上和市场绩效指标已达到历史和统计上显着的低点。

在这篇文章中,我们对许多指标进行了标准化,以适应经过多年资产成熟而增加的市场规模和资本流动。即使在这个相对和统计的框架下,我们也可以在很大程度上确认 2022 年熊市的严重性。

上述各种研究突出了投资者损失的巨大规模、资本破坏的规模以及过去几个月发生的可观察到的投降事件。鉴于当前熊市的持续时间和规模很长,可以合理地认为 2022 年是数字资产历史上最重要的熊市。

- 关注我们并在Twitter 上联系我们。

- 加入我们的电报频道。

- 访问Glassnode 论坛进行长篇讨论和分析。

- 有关链上指标和活动图,请访问Glassnode Studio 。

- 有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode 警报 Twitter 。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

原文: https://insights.glassnode.com/2022-bear-of-historic-proportions/