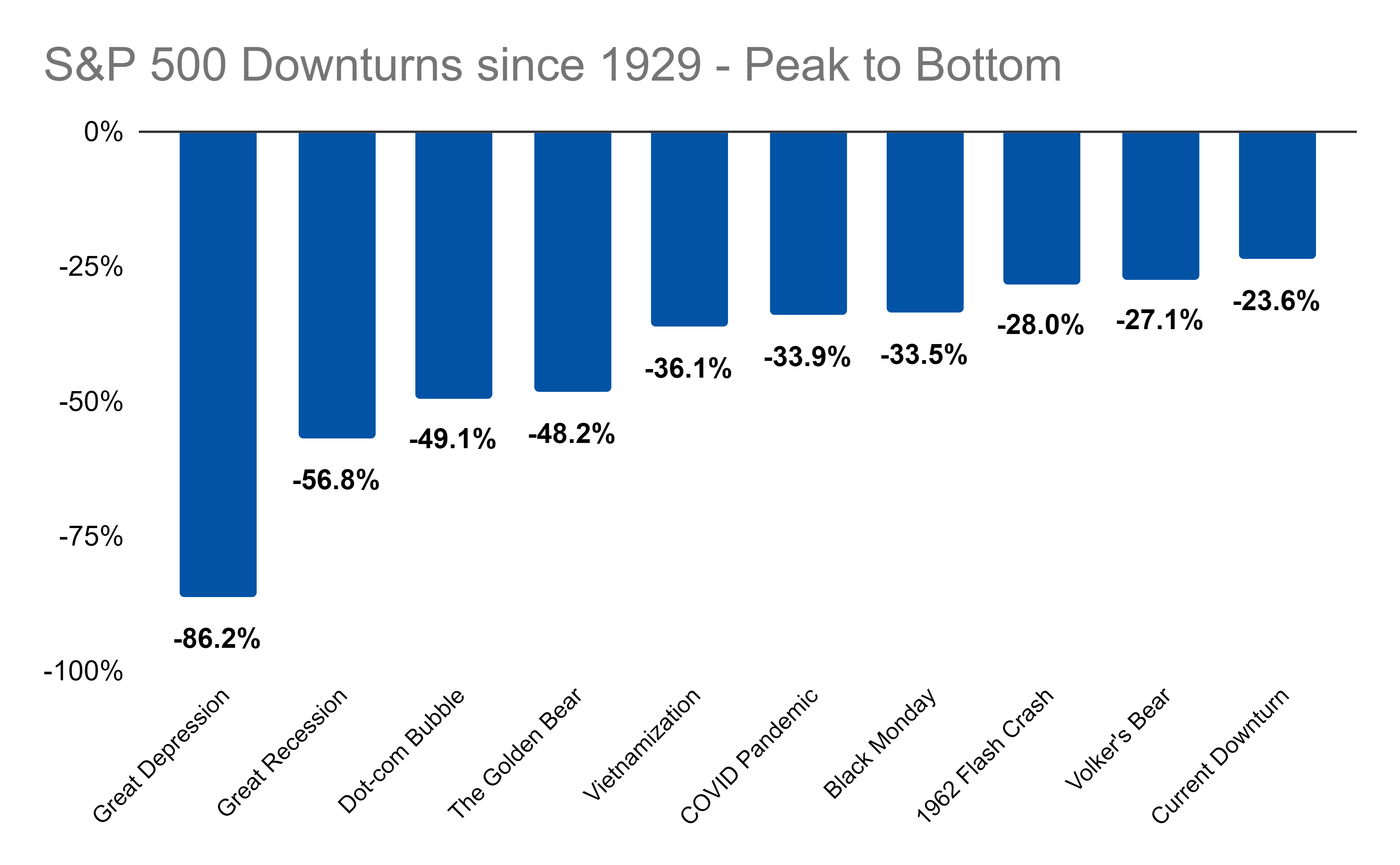

在将当前的市场低迷纳入历史背景时,我最近多次使用以下图表:

由于我们目前正处于可追溯到大萧条时期的第十次最严重的经济衰退中,因此重要的是要了解如何才能在榜单上名列前茅。一种方法是考虑下行(即我们下跌了-23.6%,需要跌幅超过-27.1%才能比沃尔克带来的熊市更糟)。

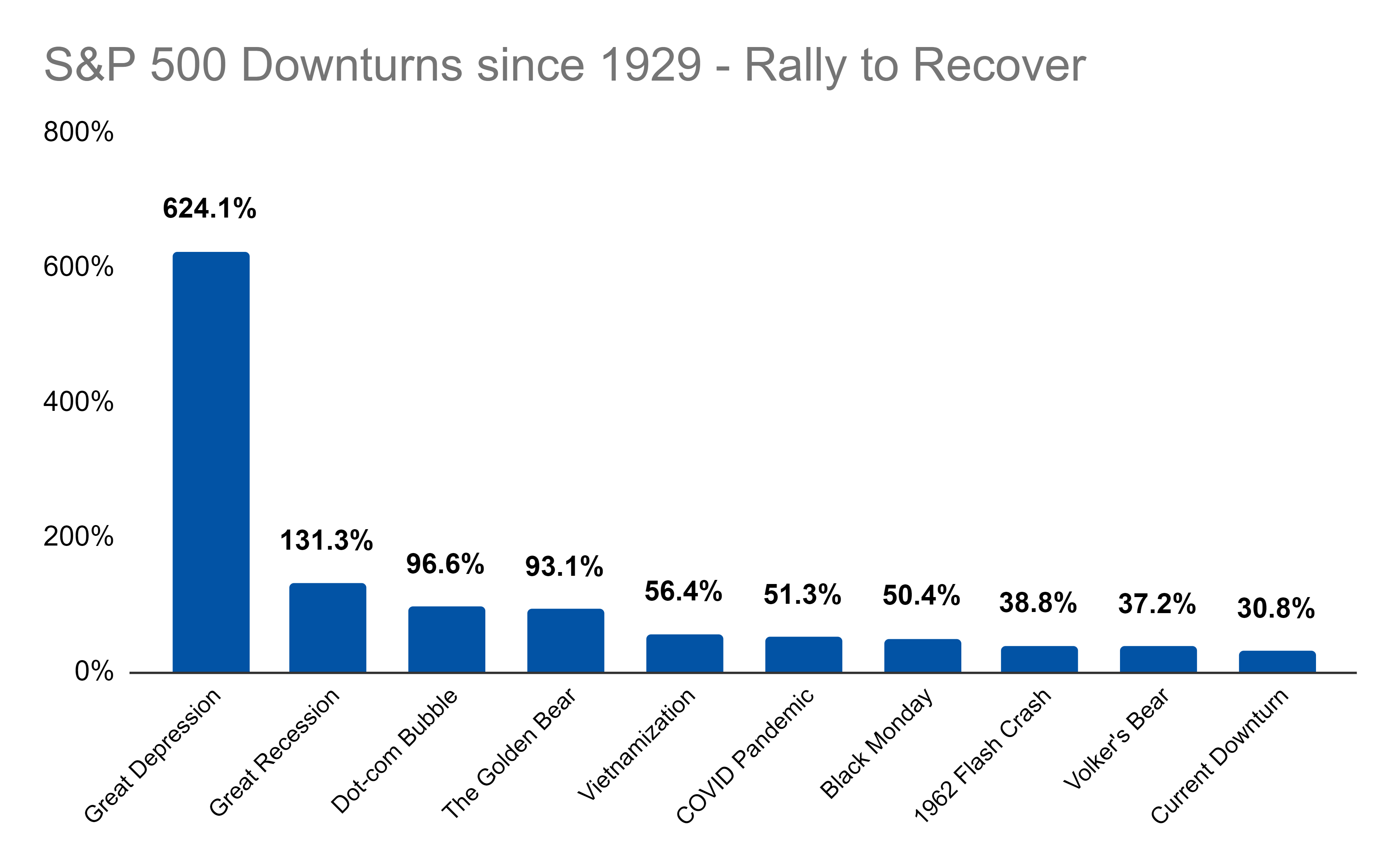

然而,我们也可以颠倒这个问题,问市场需要反弹多少才能让我们从低迷的底部回到历史新高:

至于目前的低迷,我们需要从低点反弹 30.8%。这并不可怕。

但是,如果我们越走越低,压力就会迅速增加。这是因为,每下降一个百分比,就会以超过线性的速度增加所需的反弹。因此,为什么大萧条在这张图表上看起来要糟糕得多!

但最终,如果我们处于底部附近,那么上行空间看起来相当有吸引力。关键在于,有多余的现金可以用来抓住这次反弹。说起来容易做起来难。

原文: https://endlessmetrics.substack.com/p/analyzing-post-downturn-recoveries