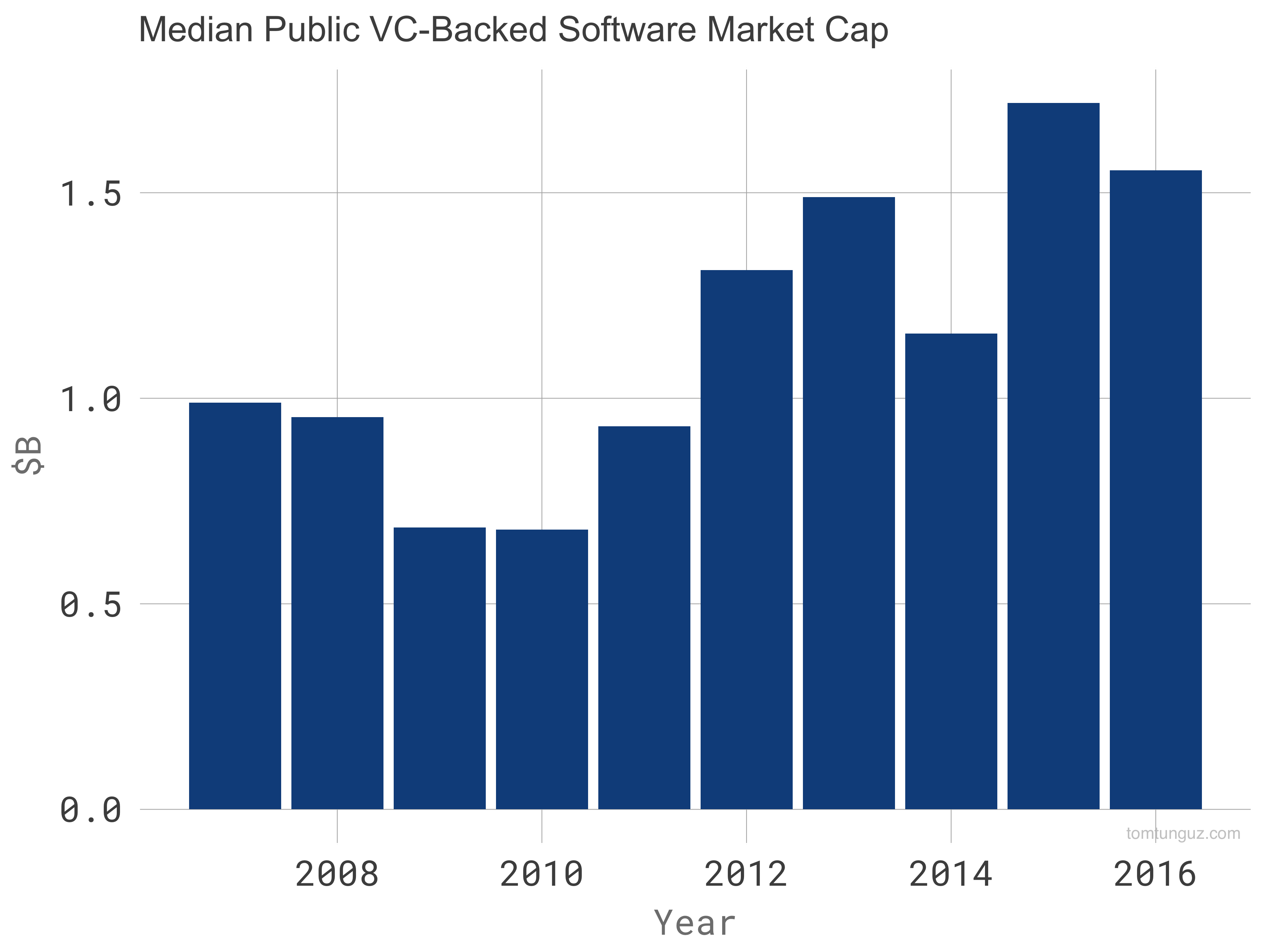

当 Aileen Lee 发表“Welcome to the Unicorn Club” (这篇文章为 1 亿美元的初创公司创造了独角兽这个词)时,上市 SaaS 公司的平均市值为 1.5 亿美元。

{kind=link}

我记得曾认为 10 亿美元的并购或首次公开募股是如此罕见,以至于投资者可能希望在职业生涯中实现一两次。当时在公共交易所交易的 SaaS 公司不到 15 家。至少有 20 家公司和每家公司有几个合伙人在追逐独角兽,新贵面临着巨大的困难。

从 2007 年到 2016 年,1.5b 美元标志着大多数 VC 软件和基础设施投资备忘录的上行案例。

2015年轮回倍数

| 圆形的 | 邮政,$ 米 | 以 $1.5b 的价格返回倍数 |

|---|---|---|

| 种子 | 8.7 | 172x |

| A系列 | 28.4 | 53x |

| B系列 | 74.8 | 20 倍 |

| C系列 | 139 | 11倍 |

| D系列 | 269 | 5.6 倍 |

如果您要阅读那个时代的备忘录,您可能会看到一张与上面类似的表格。它显示了从种子到 D 系列的潜在回报倍数,在该时代的投后中位数范围内,取决于轮次,从 172 倍到 5.6 倍。

五年之内,2021 年,公开 SaaS 市值中值从 1.5b 美元飙升至 9.8b 美元。回报潜力翻了 10 倍。最大的初创公司的市值达到了 100 亿美元甚至更高。

回程预测猛增。竞争推动估值飙升。

然后股市的下跌扭转了这一效应。平均市值减半至约 $4.5b。

2022 轮回多倍

| 圆形的 | 邮政,$ 米 | 以 $4.5b 的价格返回倍数 | RM 1.5b 美元(2015 年) |

|---|---|---|---|

| 种子 | 35.2 | 128x | 172x |

| A系列 | 101 | 45x | 53x |

| B系列 | 352 | 12.8 倍 | 20 倍 |

| C系列 | 857 | 5.3 倍 | 11倍 |

| D系列 | 2,226 | 1.9x | 5.6 倍 |

重新计算今天的倍数数学,典型增长回合的回报预测崩溃了。 Cs 系列从 11 倍下降到 5.3 倍。 Ds 系列从 5.6 倍跌至 1.9 倍,跌幅达 66%——这与公开市场的下跌一致。

独角兽的市值压缩得越多,彩虹驹估值的下行压力就越大。

一线希望:2022 年上市软件公司的中值价值是 201 年的三倍,这表明估值应该高于那个时代。