熊市的挑战之一是它们吸引了我们的注意力。它们可能会腐蚀我们的行为,并诱使我们偏离我们所玩的游戏。

首先,我们为过去的过度自信和贪婪感到羞耻(我写这篇文章时,我正在查看 SPAC 认股权证的头寸,以美元兑美分进行交易)。没问题。我们可以在精神上注销损失并准备继续前进。

但波动仍在继续,头条新闻变得疯狂。恐惧是会传染的。我们本能地想要避免更多的痛苦。与此同时,漫长的牛市使我们认为事情会迅速反弹,必须买入逢低买入。当聚会继续时,谁愿意被抛在后面?

随着市场加速,人们很容易认为我们也应该加速。当然,如果您是一位出色的交易员,您也许可以先出手。 正如杰里米·艾恩斯(Jeremy Irons)在追加保证金通知中告诉凯文·史派西(Kevin Spacey )的那样: “如果你是第一个出门的人,那不叫恐慌。”

这就是大卫泰珀在 1998 年所做的。根据《惩戒》一书,泰珀很快就降低了风险:

“问题是,你曾经有这样的想法,即在国际货币基金组织的帮助下,市场下方有一些安全网,但如果俄罗斯可以违约,为什么巴西不能违约,为什么墨西哥不能违约,为什么不能别人默认?”

“如果你在做投资组合管理,并且有 25% 的可能性会 [负面] 影响你持有的东西的价格,你就卖出了.无论。我不在乎它是否在一天结束时受到影响。这只是一个概率游戏。因此,我们在 8 月的行动非常迅速。”

即便如此,他的基金还是在 1998 年遭受重创。看来他今年又有了一个快速的扳机指。上周, 他告诉吉姆克莱默,他已经在纳斯达克做空。并且他将成为“低 10%”的买家。

免责声明:我仅出于娱乐目的而写作。本出版物中的信息并非旨在构成投资建议,也并非旨在满足您的个人财务状况。在做出投资决定之前,请咨询您的财务顾问以了解任何投资是否适合您的特定需求。我可能会不时在我的文章中涉及的证券中持有头寸。这不是买卖证券的建议。

但我们在这里。迈出第一步的时间早已过去。事实上,市场上已经出现了很多泡沫。零售业最受欢迎的股票已经回撤了它们的优异表现。高盛的非盈利科技股指数已经回归现实。情绪很糟糕(尽管我怀疑它实际上处于 1987 年的低点;低于 2008 年和 2009 年?!)。

以科技为重点的对冲基金,过去几年的明星,已经削减了很多头寸。丹·勒布(Dan Loeb)刚刚发表了他的季度信函,并指出他的净风险敞口“比过去 10 年的任何时候都低”。他还开始添加单名短裤。但在熊市中,即使做空也并非一帆风顺。

“我在熊市中做得很好。我很想坐在这里告诉你我做空股票。在熊市中总是非常困难。他们不按节奏进行交易,你会遇到这些恶性反弹,你会被挤出空头,人们会玩各种各样的游戏。我总是在国债上成功,因为国债收益率会大幅下降。”斯坦利·德鲁肯米勒

不幸的是,国债在这个市场上并没有起到保护作用——对于标准的 60/40 投资组合来说,这是最糟糕的时期之一。 Paul Tudor Jones 在 CNBC上表示,他想不出“比我们现在的金融资产环境更糟糕”,并且“显然你不想拥有债券和股票。”

保持开放的心态,不要过于自信

“这是一个令人沮丧的市场。而我——这对 Cathie Wood 来说并不特别。但我认为我见过很多人们对未来过于自信的案例。”博阿斯·温斯坦

这是一个悖论。如果宏观不确定性正在增加,您应该对下注失去信心。是时候进行防守了。但是,如果您突然花费大量时间进行宏观研究,那么您对判断的信心可能会增加。

我认为消除新近偏见尤其重要,而不是将我们的期望固定在过去十年的经验上。

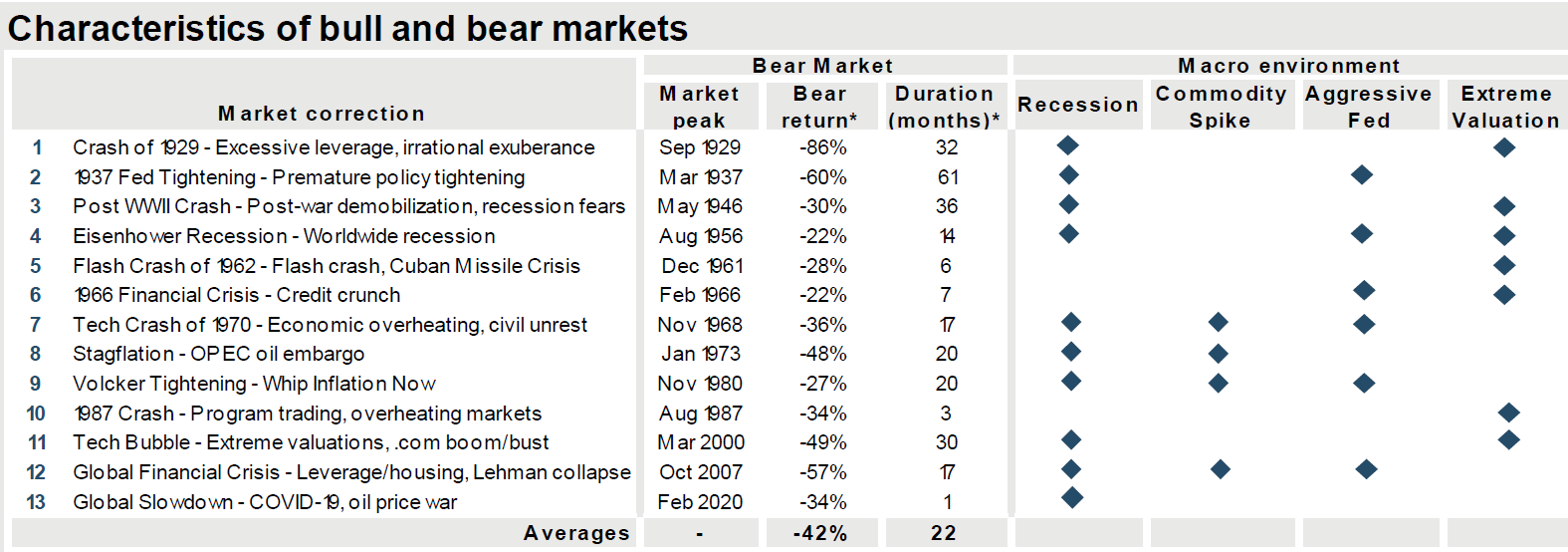

我们会进入一个延长的熊市吗?我不知道,但这肯定是可能的。查看下表由摩根大通提供。样本中熊市的平均持续时间为 22 个月,是保持信心的较长时间。关键不是试图预测这是否会发生,而是要有一个投资组合,让你晚上睡觉,并坚持你的策略,以防万一。

同样值得考虑的是,在不同的市场体系中,不同的策略会表现良好。

“如果我现在想采用一种策略,如果有人用枪指着我的脑袋,我会说简单的趋势跟踪策略。它们今天不太受欢迎。他们可能会在未来 5-10 年内做得很好。” 保罗·都铎·琼斯

创建正确的结构

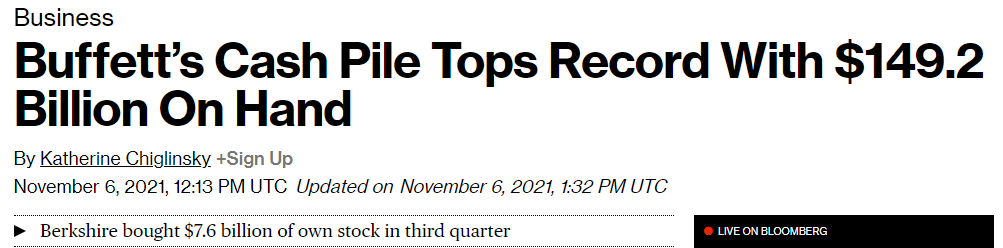

当拥有最长记录的投资者积累了大量现金时,我希望我能更加关注。他现在正在投入一些工作(能源股和金融股)。

但更有趣的是考虑他为什么能够做到这一点。为什么巴菲特能舒服地长时间坐在场外?

首先,他建立了正确的结构。 1969 年,当他第一次发现自己处于这个位置时,他关闭了他的合伙企业,并指出他“与目前的情况格格不入”。巴菲特知道经营基金会激励他玩他不喜欢的游戏。坐拥现金很难。

相反,他获得了一家被严重低估的公司的控制权,并将其用作他的永久资本基础。他消除了投资者因业绩不佳而撤资的风险和分心,并通过拥有丰富的资产负债表和在市场转向并提供便宜货时部署的持续现金流来创造选择性。

他评论了这种结构的重要性以及第二个问题,即行为问题。

“这会让大多数人感到厌烦,而大多数专业理财经理肯定会感到厌烦。如果他们坐在一两局之外,他们不仅会有些坐立不安,而且他们的客户开始在看台上大喊“摇摆你的屁股” 。这对人们来说是非常困难的。 ”

在最近的播客中,Saba Capital 的 Boaz Weinstein 谈到了他在高盛与David Tepper一起工作的实习:

温斯坦:“他们会下注。他会冲吉姆·泽尔特大喊:“你认为蒙大拿州有多少个犹太教堂?”

“不超过三个。”

“波阿斯,去图书馆看看吧。”

“如果利率一直为负,各种赌注。我会通过渗透学到很多东西。”

Ritholtz:“所罗门兄弟的版本是说谎者的扑克牌,用美元纸币玩。在高盛,这是一场问答比赛?”

温斯坦:“你知道,交易员喜欢下注。”

最后一句话让我印象深刻。交易者喜欢下注。这就是他们最初成为交易员的原因。但有时这是一个糟糕的下注时间,你最好尽量减少你的活动。这就是巴菲特谈到在奥马哈听不到这么多故事时的意思。

“你可以在这里思考。您可以更好地考虑市场;你没有听到那么多故事,你可以坐下来看看你面前桌子上的股票。你可以考虑很多事情。”

坚持你的游戏

也就是说,互联网的距离已经崩溃,我们都被故事和噪音所淹没。因为我喜欢研究伟大的交易者,所以我得到了应有的份额。去年,德鲁肯米勒将市场称为“一切泡沫” :

那么,围绕估值、流动性和技术指标重新审视他的市场框架是很诱人的。图片不好看。总体估值仍然很高(当然有些领域已经大幅下跌),美联储正在收紧……

但是坚持住。在花费更多时间之前,有必要考虑一下上下文。在动荡的市场中,像 Druckenmiller 这样的敏捷交易者可以在几天内改变他们的观点和投资组合。他正在玩宏观交易游戏来取胜。没有他那么沉迷和执着,只能玩不输。

“我认为我们正处于非常困难的时期之一,我认为简单的资本保全是我们可以争取的最重要的事情。我不知道这是否会成为你真正想要赚钱的时期之一。” 保罗·都铎·琼斯

当市场达到极端时,可以回避风险。甚至杰克博格尔也做到了。

“但是,在 1999 年末,由于担心(显然)股票价格的投机水平,我将我的股票减少到资产的 35% 左右,从而将我的债券头寸增加到约 65%。”

但这不是一项必须花费大量时间的活动。您无需进行尝试预测复杂自适应系统的徒劳练习。或者正如比尔·阿克曼所说:脑损伤的回报是多少?

考虑在我们生活的哪些领域增加努力和注意力会带来更好的结果,这一点非常重要。对于我们大多数人来说,基于宏观的交易并不是这些领域之一。

可以听听传奇投资者和交易员对市场的看法并说“有趣,但我不知道”。重要的是要重新考虑一个人可以承受多少风险,并在需要时进行调整。最好对哪些策略和资产在未来更有可能表现良好保持开放的态度。但因为宏观是“讲故事的原材料”,正如 Kris Abdelmessih 雄辩地说的那样,“通过加强你的先验,它更有可能给你带来脑虫。当证据只值得“了解更多的事情”时,它将把预感固化成诫命。”

至关重要的是,不要沉迷于,而是回到我们的时间投资更可靠地转化为价值的活动。

全球宏观也是一个即使是经验丰富的交易者也经常被绊倒的领域。为乔治·索罗斯工作并拥有自己的基金的交易员维克多·尼德霍夫 ( Victor Niederhoffer )曾回忆起夏末住在索罗斯汉普顿的家中。当尼德霍夫走进水中时,索罗斯喊道:

“看看那些海浪。不要靠近,它们对你来说太大了。”

“嗯,那是投机者的工作,挡住大浪。”

“那是你的大问题,大浪来临时,你不知道什么时候该退避三舍。”

“他是对的。”

两年后,尼德霍夫在亚洲金融危机期间炸毁了他的基金。

原文: https://neckar.substack.com/p/workshop-note-bear-market-traps