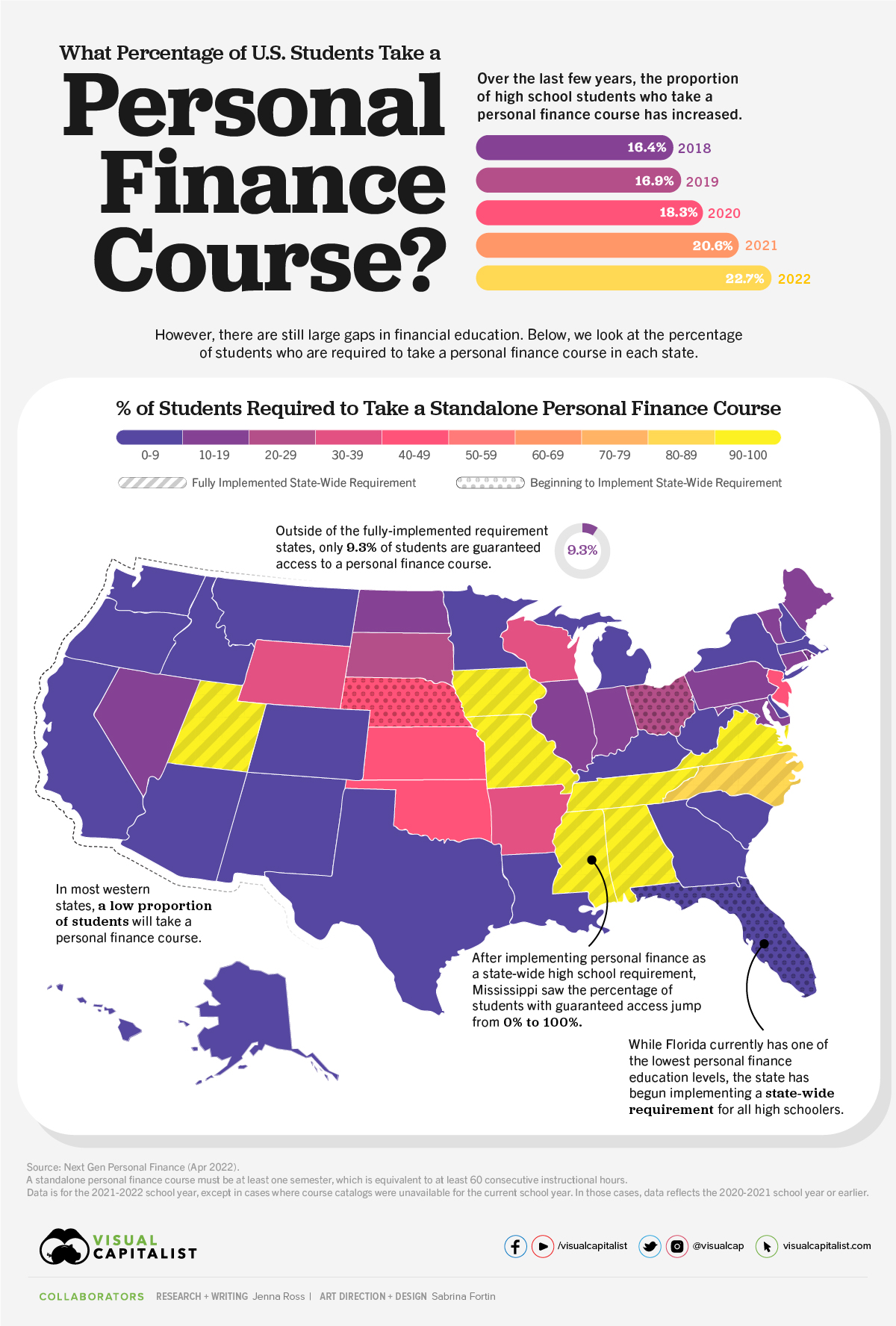

接受个人理财教育的学生比例

当你高中毕业时,你知道如何制定预算吗?你了解什么是股票和债券吗?你知道如何自己报税吗?

对于许多美国人来说,这些问题的答案可能是“不”。只有22.7%的美国高中生保证接受个人理财教育。虽然这比 2018 年的16.4%有所上升,但这仍然只占学生的一小部分。

该图使用来自下一代个人理财(NGPF) 的数据来显示各州需要参加个人理财课程的高中生百分比。

细看国家级个人理财教育

独立的个人理财课程被定义为至少一个学期的课程,相当于60个连续的教学小时。这是每个州都有必修(非可选)个人理财课程的学生百分比。

| 州/领地 | 要求参加个人理财课程的学生百分比 |

|---|---|

| 密西西比州 | 100.0% |

| 密苏里州 | 100.0% |

| 弗吉尼亚 | 100.0% |

| 田纳西州 | 99.7% |

| 阿拉巴马州 | 99.6% |

| 犹他州 | 99.6% |

| 爱荷华州 | 91.3% |

| 北卡罗来纳 | 89.2% |

| 俄克拉荷马州 | 47.1% |

| 新泽西州 | 43.0% |

| 内布拉斯加州 | 42.8% |

| 堪萨斯 | 40.8% |

| 怀俄明州 | 38.3% |

| 阿肯色州 | 34.6% |

| 威斯康星州 | 33.5% |

| 南达科他州 | 27.1% |

| 俄亥俄州 | 23.5% |

| 宾夕法尼亚州 | 16.2% |

| 缅因州 | 15.6% |

| 罗德岛 | 14.8% |

| 康涅狄格 | 14.7% |

| 伊利诺伊州 | 13.9% |

| 马里兰 | 12.5% |

| 北达科他州 | 12.2% |

| 佛蒙特 | 12.1% |

| 内华达州 | 11.0% |

| 印第安纳州 | 10.9% |

| 俄勒冈 | 7.5% |

| 明尼苏达 | 6.9% |

| 蒙大拿 | 6.9% |

| 新罕布什尔 | 6.0% |

| 肯塔基州 | 5.5% |

| 科罗拉多州 | 5.4% |

| 特拉华州 | 5.0% |

| 马萨诸塞州 | 5.0% |

| 西弗吉尼亚 | 3.2% |

| 路易斯安那州 | 2.7% |

| 华盛顿 | 2.4% |

| 德克萨斯州 | 2.2% |

| 纽约 | 2.0% |

| 密歇根州 | 1.7% |

| 爱达荷州 | 1.4% |

| 亚利桑那 | 1.0% |

| 加利福尼亚 | 0.8% |

| 南卡罗来纳 | 0.8% |

| 阿拉斯加州 | 0.6% |

| 佛罗里达 | 0.4% |

| 新墨西哥 | 0.4% |

| 乔治亚州 | 0.0% |

| 夏威夷 | 0.0% |

| 华盛顿特区 | 0.0% |

目前有八个州对个人理财课程有全州要求:阿拉巴马州、密西西比州、密苏里州、爱荷华州、北卡罗来纳州、田纳西州、犹他州和弗吉尼亚州。当然,这些州的个人理财教育水平最高。

五个州已经开始实施一项要求,佛罗里达州是尚未保证高中生个人理财教育的人口最多的州。该州此前要求学校开设个人理财课程作为选修课,但只有5%的学生选修了该课程。

在担保州之外,只有9.3%的学生需要参加个人理财课程。对于黑人或棕色学生比例较高的学校,这个数字下降到 5%,而有资格享受免费或减价午餐计划的学生(即低收入学生)也徘徊在 5% 的数字上。

为什么个人理财教育很重要?

大多数美国人认为父母有责任教他们的孩子个人理财。然而,近三分之一的父母表示他们从不与孩子谈论财务问题。学校的个人理财教育是帮助填补这一空白的一种方式。

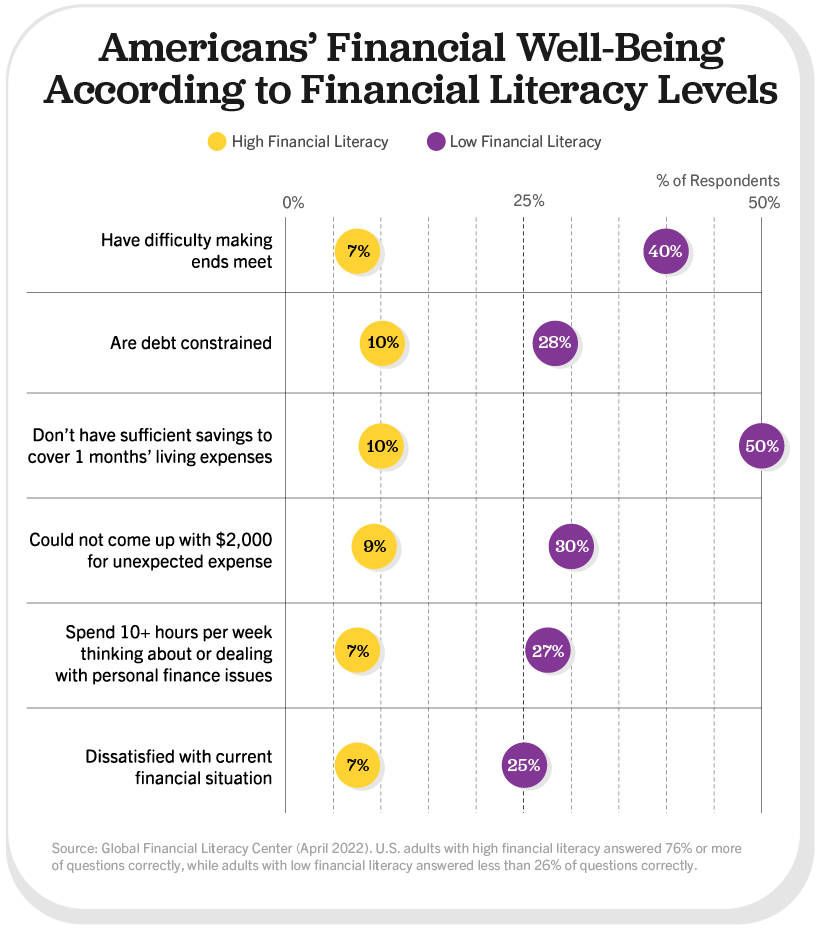

受过金融教育的人往往具有较高的金融知识水平。反过来,这可能会导致人们不太可能面临财务困难。

与金融知识水平高的人相比,金融知识水平低的人无法支付一个月生活费用的可能性要高出五倍。另一项研究发现,实施国家对个人理财教育的要求可以提高信用评分并降低犯罪率。

不仅如此,金融教育可以在积累财富方面发挥关键作用。一项调查发现,只有三分之一的百万富翁在其职业生涯中平均收入达到六位数。大多数百万富翁的成功不是依靠高薪,而是来自于采用基本的个人理财原则:尽早持续投资,避免信用卡债务,以及使用预算和优惠券等工具谨慎消费。

扩大接受金融教育的机会

一旦进行中的州要求得到全面实施,超过三分之一的美国高中生将有机会获得个人理财课程的机会。势头也在扩大到保证状态之外。根据 NGPF 的金融教育账单跟踪器,18 个州有 48 份个人金融账单未决。

重要的是, 88%的受访成年人支持个人理财教育任务——大多数人希望他们也被要求自己参加个人理财课程。

当我们询问下一代毕业生是否了解如何制定预算时,他们更有可能自信地说“是”。