前几天, Nik 博客的作者在 Endless Metrics 评论区留下了一个非常有趣的问题。

详细回答这个问题相当复杂,所以让我在这里解释一下,“如果你每年购买标准普尔 500 指数中表现最好的股票,你的表现会如何?”

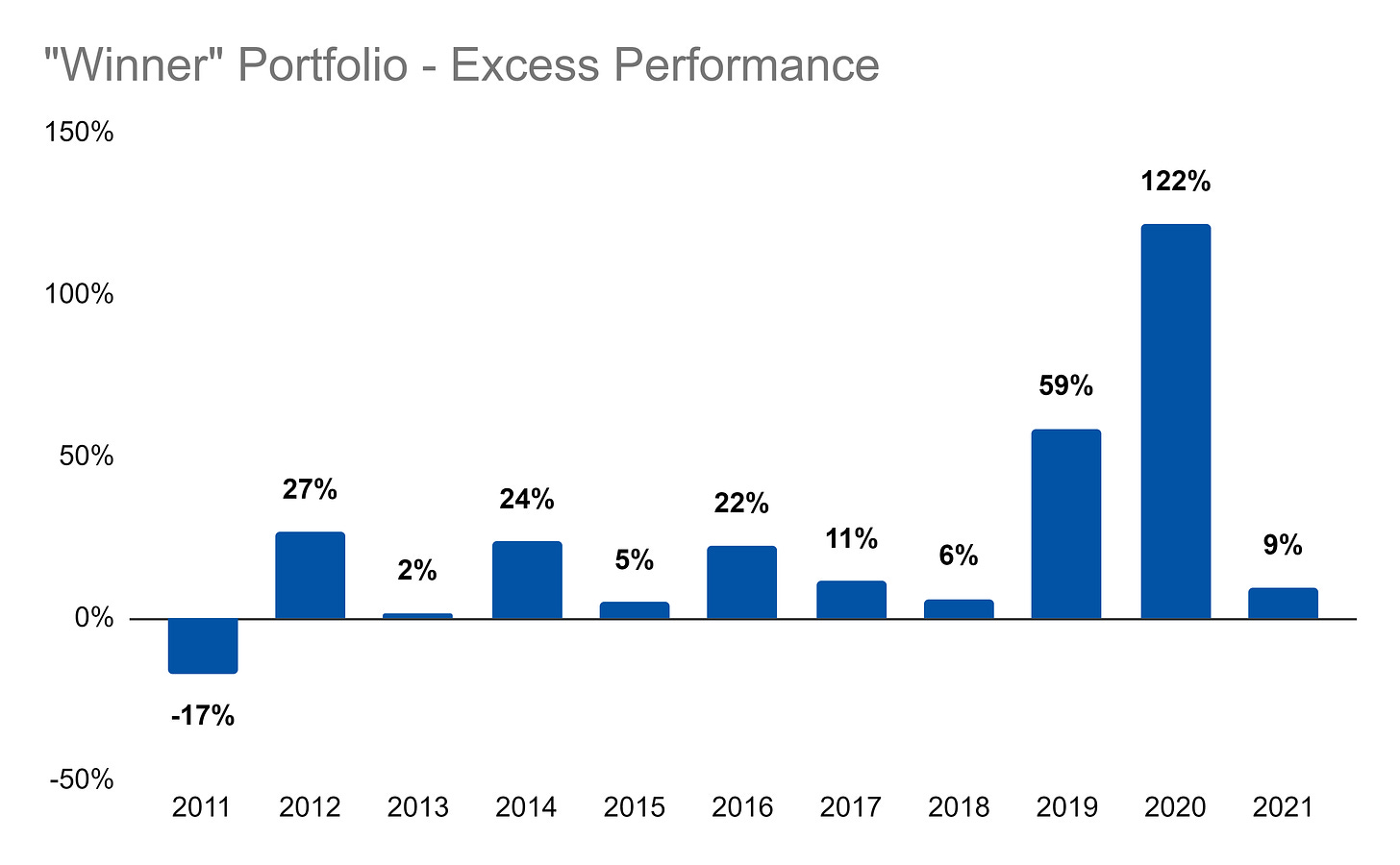

本质上,如果在每年年底,我们查看当年价格回报率排名前十的股票,并购买一个等权重的投资组合,持有一年,然后卖出并购买一个新的投资组合使用相同的方法,我们会怎么做?

我的直觉告诉我,我们的表现可能应该与市场持平,或者可能会做得更糟。毕竟,如果超越表现如此容易,那为什么不是一个更明显的策略呢?

好吧,由此产生的出色表现让我震惊:

这是一个疯狂的出色表现。看起来太好了,我不得不检查我的方法,其中包括使用截至今天的标准普尔 500 指数中的股票。但是,即使我没有计算过去几年历史上不属于该指数的股票的表现,这种方法仍然有效!

那么问题来了,由 2021 年表现最好的十家公司组成的投资组合在 2022 年迄今为止表现如何?截至发稿时,标准普尔 500 指数下跌 -15.6%。然而,去年的前十名仅下降了-5.4%,这意味着超过了+10%的表现。

这只是一个小型案例研究,我相信人们会发现这种方法不是一个完美的方法(主要是向后看,过去不是未来),但我仍然对它的易用性感到惊讶我们得到了这些结果。赢家似乎赢了!

有一个你想问的问题或一个你想看到的话题吗?让我知道!