大家好,

这将是 Druckenmiller 目前的最后一篇文章。接下来将是关于索罗斯的文章,然后我们将回到各种其他人物。我录制了一段音频伴侣片段,其中包括 Druckenmiller 采访的一些片段。您可以使用 Substack 播放器右下角的链接在播客播放器中收听它。

在我最后一篇关于 1987 年余波的文章和 Druckenmiller 的开放思想(“多年来我的优势之一是对市场深表尊重并利用市场预测经济”)之后,我重新审视了他2018 年对彭博社的 Erik Schatzker 的采访(我在 Twitter 上的笔记) 。 Druckenmiller 详细阐述了这一想法,但也描述了市场变化如何使其实施变得更加困难:

“我的流程的很大一部分是从市场中获取信号。我一直相信市场比我聪明。他们发出一条信息,如果我正确地听取了他们的意见,无论我的论文有多么强大,如果他们在尖叫别的东西,那就是告诉我你必须重新评估。你必须重新评估它。如果还可以,那就好了。但你必须思想开放。”

谈到他的第一位导师斯佩罗斯·德雷莱斯时,他说:“我的第一位导师曾经说过: 1 亿法国人不会错。他说市场的声音总是正确的,我需要听听。”

但今天的市场表现不同:

“大约 6 到 7 年前,央行联合取消了信号,但也许更重要的是,算法采用了非常复杂的模型。”

德鲁肯米勒相信市场的“看不见的手”会引导他交易的趋势。现在,“算法、机器交易,它们往往有不同的动机。它们几乎没有以动量为导向。它严重抑制了我阅读信号的能力。”

例如,在过去,“如果一家公司报告了丰厚的收益,而股票只是在三四个月内表现不佳,”他说,“几乎不可避免地会发生一些你没有预见到六个月后的事情。 。”价格是一个有价值的信号。

“我永远不会忘记,2-3 年前,Facebook 公布了丰厚的收益。股票是 122 点,下班后开盘价是 131 点,3 天后是 116 点。分析师们进来了……没什么问题。

我说,不,孩子,你错了,有些事情会出来,你只是还不知道。无论如何,一年后股票就像 220 一样。所以这没有任何意义。”

“我学会阅读的价格信号被破坏了,它们肯定不像以前那样工作了。我仍然喜欢价格走势而不是新闻,但它曾经是我流程中非常重要的一部分。”

尽管他仍在倾听市场,尤其是周期性行业的市场,但它变得更加嘈杂:

“我认为八到九个月的信息仍然很好。就像在这里我告诉你汽车股在做什么。我只是认为一两个星期后你会听到过去意味着什么的噪音,现在它没有了”没有任何意义。”

寻找有价值的信号可以追溯到 Druckenmiller 作为分析师的早期。作为自称“自上而下的投资者”,在我看来,他主要关注的是周期性行业。他们的行为可以让他了解整体经济和市场。预测他们的下一步行动可能是有利可图的,并且比评估单个公司的商业模式或估值更能发挥他的优势。

他一直在寻找行业基本面方向与市场预期之间的脱节。

“经济信号和解谜是我长期以来一直在做的事情,我对此充满信心。”

这与可能专注于个别公司的估值、质量或增长轨迹的自下而上的投资者截然不同。德鲁肯米勒并不打算长期持有和复利。他需要市场同意他对未来 1-3 年行业基本面变化的看法。

虽然他在 1988 年讨论了个人的多头和空头选股,但它们主要表达了他对整个行业的看法。其中大部分让我想起了马拉松资产管理公司的资本周期框架:

“第一个概念是高回报往往会吸引资本,就像低回报会排斥资本一样。由此产生的资本潮起潮落以通常可预测的方式影响行业的竞争环境——我们喜欢称之为资本周期。

通常情况下,资本会被吸引到高回报的业务中,并在回报低于资本成本时离开。这个过程不是静态的,而是周期性的——不断变化。资本的流入导致新的投资,随着时间的推移增加了该行业的产能并最终压低了回报。相反,当回报率低时,资本退出,产能减少;随着时间的推移,盈利能力会恢复。

“资本周期”方法(Marathon 用来描述其投资分析的术语)的关键是了解行业内使用的资本数量的变化可能如何影响未来的回报。

资本周期分析着眼于公司的竞争地位如何受到行业供应方变化的影响。”资本回报

德鲁肯米勒的许多公开露面都有看跌倾向:例如在 1988 年、金融危机以来的 不同时期,以及2021 年 11 月将市场描述为“一切泡沫”时。

但当沙茨克问他“脾气暴躁”是否是投资者的好品质时,他反驳道:

“牛市比熊市赚更多的钱。对生活保持乐观是作为投资者的一个重要品质。你不能盲目乐观和天真。你必须有点怀疑,有点逆势。”

特别是因为驾驭熊市很困难:

“我在熊市中做得很好。我很想坐在这里告诉你我做空股票。在熊市中总是非常困难。他们不按节奏进行交易,你会遇到这些恶性反弹,你会被挤出空头,人们会玩各种各样的游戏。我总是在国债上成功,因为国债收益率会大幅下降。”

即便如此,德鲁肯米勒长期以来一直担心债券不再充当可信赖的多元化工具的尾部风险。对美国债务水平、赤字和美元需求的担忧并非新鲜事,也不是他独有的。他们确实阻止了他从债券中获利。

但有趣的是,随着这些担忧重新流行起来,它们可以追溯到多长时间。

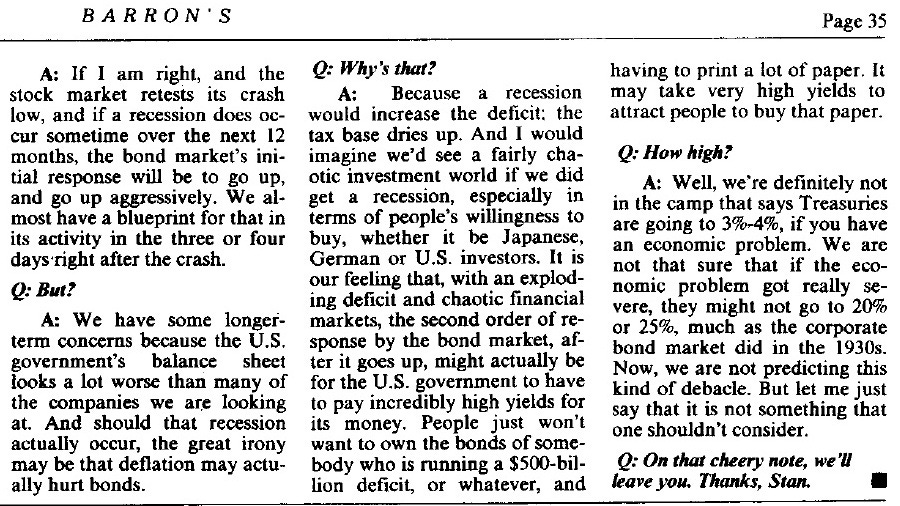

“如果我是对的,股市重新测试其暴跌低点,如果经济衰退确实发生……债券市场最初的反应将是上涨。

最大的讽刺可能是……经济衰退会增加赤字。 ……我们会看到一个相当混乱的投资世界……。从人们的购买意愿来看。

随着赤字激增和金融市场混乱,债券市场的第二次反应……可能是美国政府不得不支付难以置信的高收益。”

巴伦的“短片故事”和《财富》的“为经济衰退做准备”的亮点:

-

德鲁肯米勒的使命与心态

-

市场训练你,然后羞辱你

-

做空日本泡沫:“历史永远不会重演。”

-

我发现的唯一优秀经济学家是股市。

-

市场三观:估值、流动性、技术分析

-

估值:风险水平

-

流动性:美联储和美国企业的资本周期

-

技术分析

-

-

自上而下,行业驱动的选股

免责声明:我写作和播客仅用于娱乐目的。本出版物中的信息并非旨在构成投资建议,也并非旨在满足您的个人财务状况。在做出投资决定之前,请咨询您的财务顾问以了解任何投资是否适合您的特定需求。我可能会不时在我的文章中涉及的证券中持有头寸。这不是买卖证券的建议。

原文: https://neckar.substack.com/p/liquidity-market-signals-and-capital