一位创始人最近告诉我,他会在另一个筹款市场以不同的方式建立自己的公司。

当我问他是什么意思时,他回答说,因为今天资本如此丰富和容易获得,他雇佣了更昂贵的人,花更多时间开发产品,并在展示成功证据之前进行了更长时间的投资。

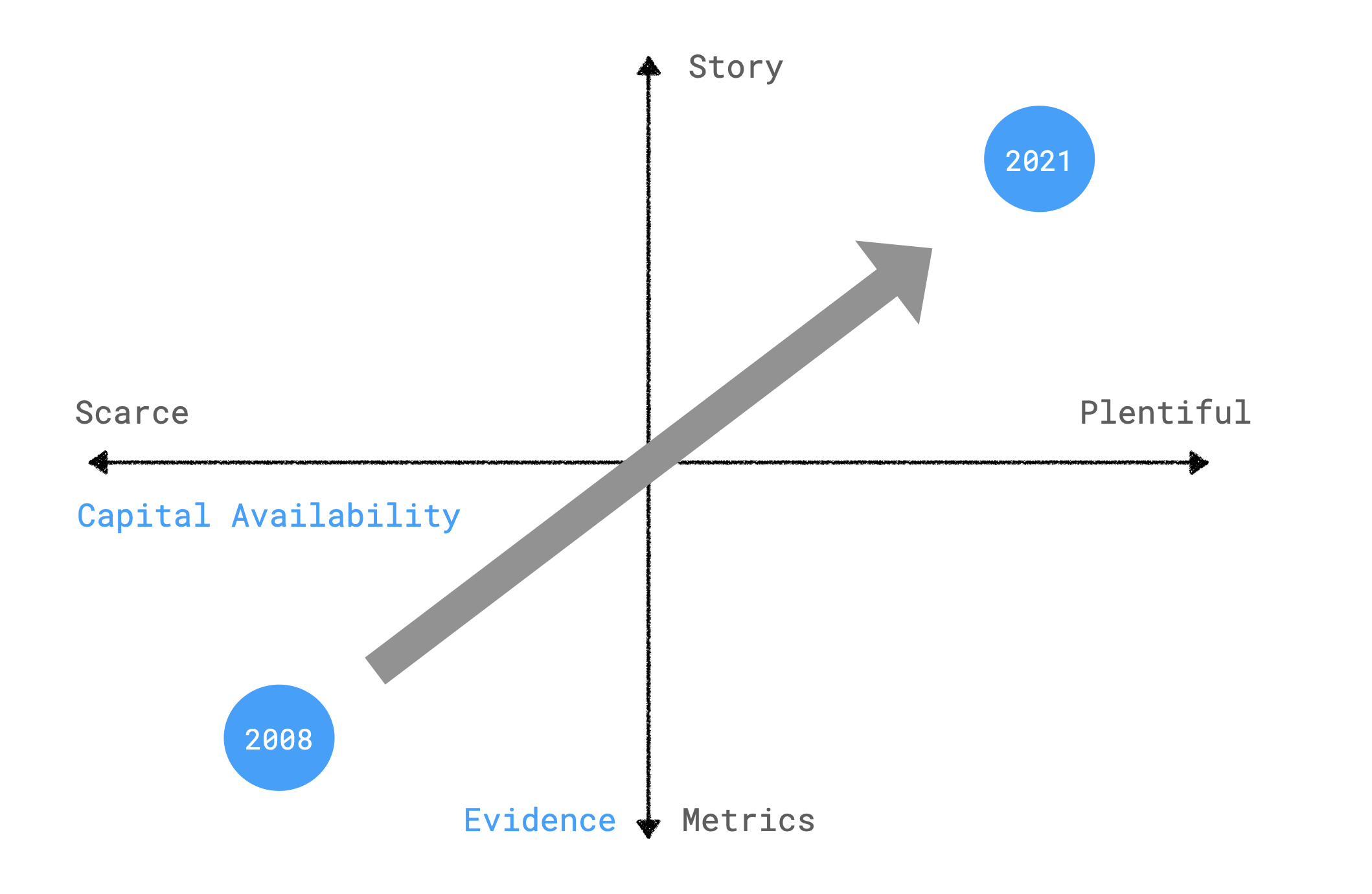

在我的笔记本上,我画了这个 2×2。 x 轴上的资本可用性和 y 轴上的证据来说明他的观点。

2008年,吝啬主宰了市场。软件初创公司需要至少 100 万美元的 ARR 才能筹集资金来筹集小额资金。这意味着要尽快获得收入,或者尽可能少花钱来创收。这些限制意味着不同的权衡。

11 年的牛市改变了这种动态。

今天,一个故事足以筹集到 2008 年规模的 B 轮融资。更多的资金使 ARR 增长曲线向上弯曲。十年前,一家顶级的十分位软件公司增长了两倍。还记得三三双双吗?今天,它是五倍四倍。 Lenny Rachitsky发布了这张图表,显示顶级十分位公司增长了 5 倍。

更多的资本通过允许更快的招聘、更快的软件开发以及可能更低效率的单位经济来实现这一点。 (如果是这种情况,按首次公开募股年份绘制销售效率图表将揭示:未来职位的好主意。)

此外,一路走来,投资者和创始人开始探索更多资本密集型业务:直接面向消费者的电子商务、半导体公司、房地产所有权、多年软件开发。

随着市场找到新常态,我一直想知道这个 2x,2 市场将在哪里登陆,以及公司是否需要在 2022 年和 2023 年重新定义 PMF?企业是否会再次关注资本效率更高的类别中的短期里程碑?

这取决于潜在衰退的深度以及对资本市场的影响。作为一名投资者,我更喜欢发展较快的公司:IPO 的时间已经延长到 12 年,感觉就像是亿万年。

对于高速增长的公司来说,上轮融资的速度更快——资本飞轮旋转得更快。投资 -> 成长 -> IPO/并购 -> 再投资。

鉴于投资者更喜欢更快的增长率和风险基金规模的大幅增长,我预计 2008 年的拉面和乒乓球日子不会很快回归。但也许 ARR 系列里程碑会有所缩减,再次接近 100 万美元,尤其是在经济低迷需要时间逆转的情况下。