为什么为 CFO 构建的软件有一半看起来像是 2003 年设计的……是由讨厌快乐的人设计的?

财务团队应该得到更好的待遇。

水星明白了。他们打造了一种真正令人愉快的银行*体验(在这里以客户的身份发言)。很干净。它很强大。有用。

Mercury 不仅提供银行业务*,还提供具有智能工作流程、战术工具和有用模板的财务软件。

说到模板…

Mercury 自己的首席财务官 Daniel Kang 正在分享他的个人预测模型——他用来筹集资金、更新董事会和指导运营的模型。

无论您是在准备筹款、修改计划,还是只是了解疯狂的情况,此模型都将帮助您调整团队、明确目标并充满信心地进行沟通。

*Mercury 是一家金融科技公司,而不是银行。通过 Choice Financial Group、Column NA 和 Evolve Bank & Trust 提供的银行服务;联邦存款保险公司成员。

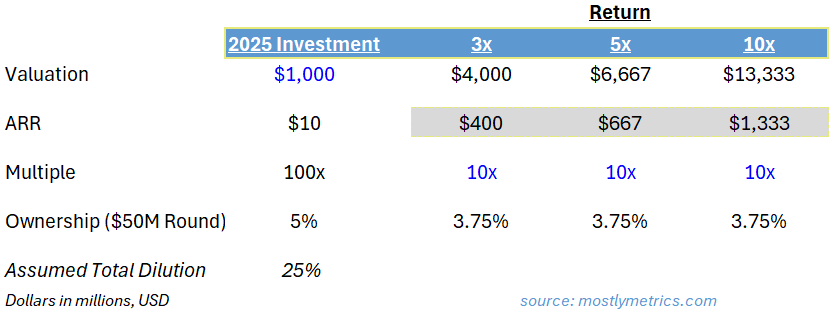

啊啊啊,100 倍 ARR 优惠——我们最喜欢的狂热梦想。我们就这么回来了。

在过去的一个月里,我看到多家人工智能初创公司以这种神话般的估值筹集资金。它给人一种强烈的 2021 年氛围。

但这里有一个现实检验:以 100 倍 ARR 进行投资(和融资)真正意味着什么?

这不仅仅是投资者的问题。运营商正在接受潜在的双赢局面。让我们回顾一下我的 Lightspeed 朋友 Sebastian Duesterhoeft 在 2022 年为我绘制的一些粗略数学:

如果我们假设,在规模上,优质上市公司的交易价格约为收入的 10 倍……

-

3 倍您的投资?您需要公司增长到4 亿美元的 ARR 。

-

5倍?接近7 亿美元。

-

风投真的会喜欢打进 10 个 bagger 吗?从 ARR 为 1000 万美元的切入点开始……您需要将收入扩大到超过13 亿美元。

这样的加薪可以让你的成长计划更加完美。

因此,运营商问问自己:您真的在打造下一个 1.3B 美元的收入机器吗?你有多少信心?这意味着 1000 万美元起 133 倍。

让我们校准一下:

-

Rubrik 的ARR 刚刚达到 10 亿美元。

-

Reddit到 2024 年的收入约为 1.3 亿美元。

-

Confluence和CyberArk ?大约$1B。

那么……你能成为其中之一吗?

因为这里有一个关键点:建立一家代代相传的公司真的很糟糕……而且仍然被视为令人失望。特别是如果没有人(创始人或投资者)得到他们认为自己签约的报酬。

每个人都在寻求时间和资本的风险调整回报。 100 倍 ARR 交易不是赌注,而是绑定。大多数运营商都无法摆脱这一困境。

耽误!在我们讨论每周的倍数之前,先发布一个快速的公共服务公告……

人工智能如何影响定价?

并非所有收入都是平等产生的。并非所有定价模型都能持久。

多年来,B2B SaaS 默认采用基于席位的订阅。易于出售。易于预测。很容易向一群前 Excel 骑师解释。

但在人工智能、自动化和 API 的重压下,该模式开始出现问题。当价值越来越与使用、产出或结果相关时,为什么要按用户收费?

公司正在考虑基于使用情况的定价。代币系统。成功费。甚至连弗兰肯斯坦的混合体也以收入扩张的名义用胶带粘在一起。

但修补并不等同于采用。探索新模式并不意味着客户会接受它。

这就是我分享凯尔·波亚尔 (Kyle Poyar ) 的货币化状况调查的原因。 5-10 分钟。阿农。旨在弄清楚幕后实际发生的定价变化。

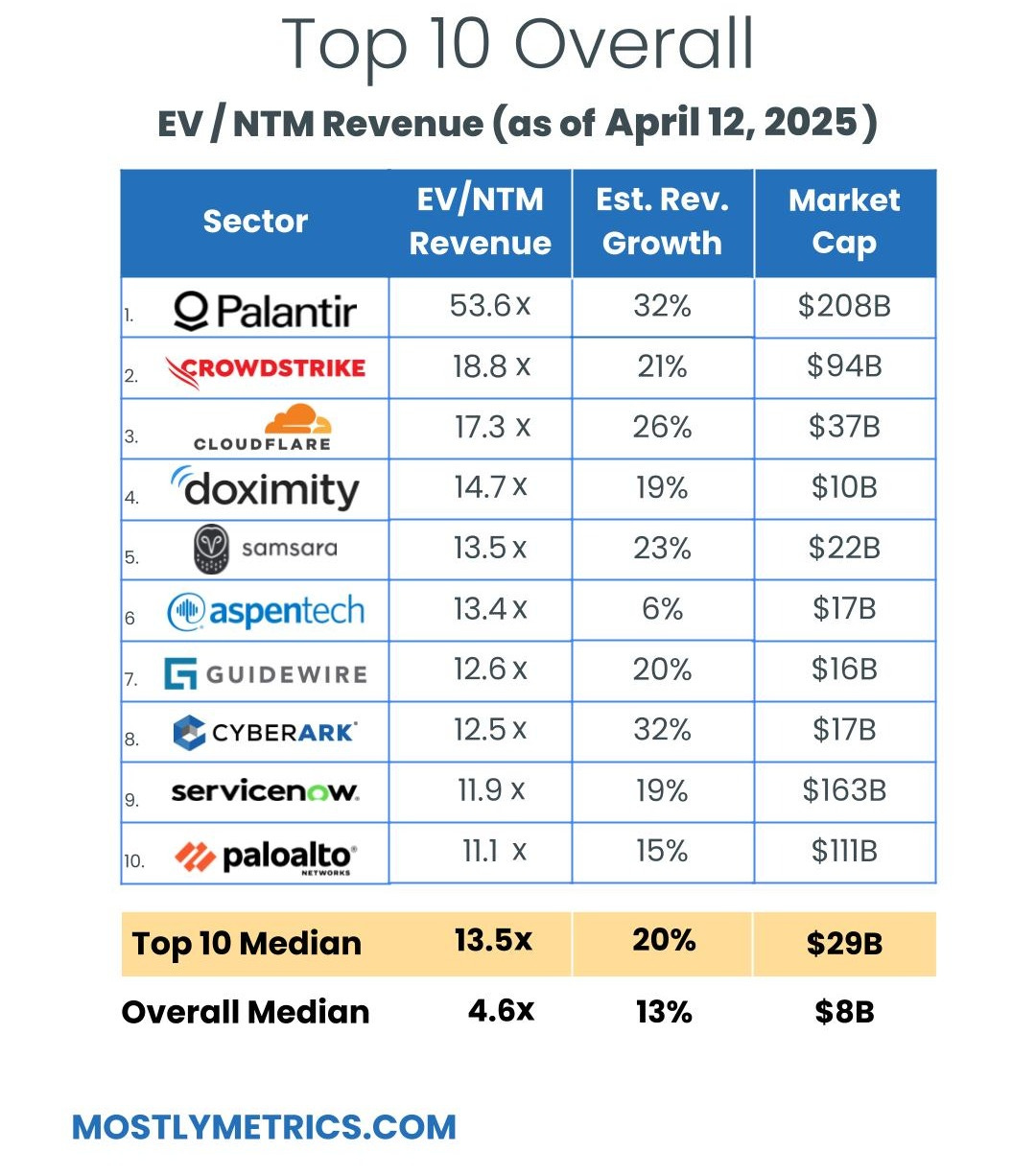

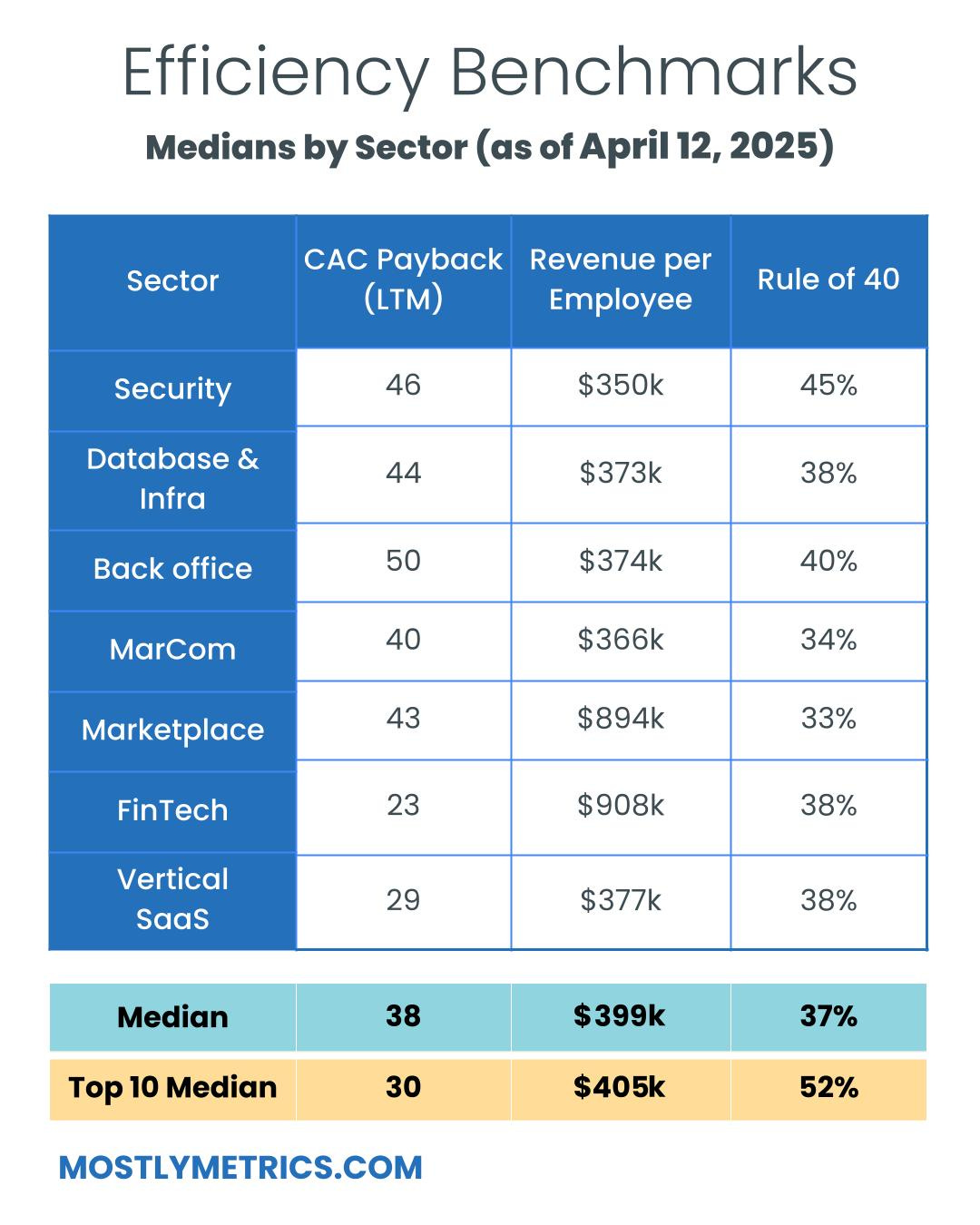

TL;DR:倍数每周都在上升。

前 10 位中位数:

-

EV / NTM 收入 = 13.5x (UP 0.9xw/w)

-

CAC 投资回收期 = 30 个月

-

40 规则 = 52%

-

每名员工的收入 = 405,000 美元

大多数指标是读者支持的出版物。要接收新帖子并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字均按中位数测量

-

中位数和前 10 个中位数是在整个数据集中测量的,其中 n = 111

-

人口规模:

-

保安:18

-

数据库和基础设施:14

-

后勤:16

-

营销传播:16

-

市场:15

-

金融科技:16

-

垂直 SaaS:16

-

收入倍数

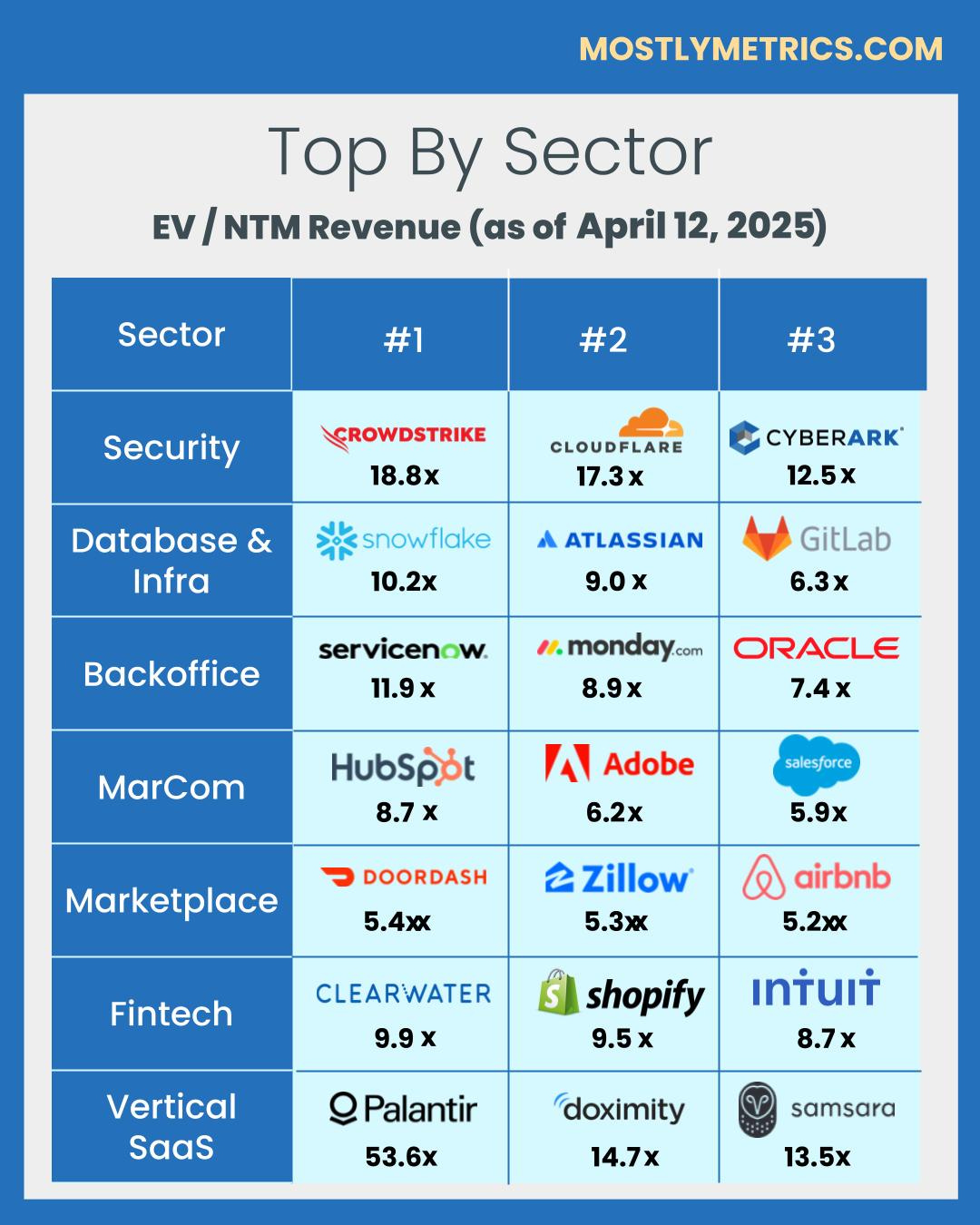

收入倍数是比较整个科技领域估值的捷径,因为科技领域的公司可能尚未盈利。收入多重比较的最标准时间范围是基于“未来十二个月”(NTM 收入)。

NTM 是一项慷慨的削减,因为它为公司在未来一年的完整“滚动”提供了“信用”。它还使所有公司处于平等地位,无论其财政年度结束和季度季节性如何。

然而,并非所有技术部门或货币化策略都在其远期收入上获得相同的“信用”,运营商在为自己的公司创建竞争集时应该意识到这一点。这就是为什么我将它们分解为单独的“索引”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总潜在市场潜力

从宏观角度来看,低利率环境下市盈率趋于较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值随股价每天波动,而总债务和现金取自最新的季度财务报表。这就是我们每周分享这份报告的原因– 跟上股市的变化,并在季度收益报告下跌时更新。

从历史上看,10 倍的 NTM 收入倍数被视为为最好的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多的事情的公司往往会获得更高的估值。

衡量效率的三个最常见且一致公开的指标包括:

-

CAC投资回收期:需要多少个月才能收回获客成本?

CAC 投资回收期的计算方法是销售和营销成本除以收入增加,并根据毛利率进行调整。

我是这样做的:

销售和营销成本以 TTM 为基础进行衡量,但滞后一个季度(因此您可以跳过一个季度,然后将后面四个季度的成本相加)。该时间范围平滑了季节性,并识别了生成管道所需的交付时间。

收入以最近季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入来获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率取最近季度的百分比(例如 82%),代表服务客户的当前成本

-

每位员工的收入:按人均计算,公司每年产生多少销售额?经验法则是,上市公司每名员工的平均收入应该超过 45 万美元。这是简单的划分。我相信它可以消除所有的噪音——无处可藏。

每个员工的收入计算如下:(TTM 收入/当前员工总数)

-

40 法则:公司如何平衡营收增长和盈利效率?它是公司收入增长率和 EBITDA 利润率的总和。两者相加应该会让你的分数超过 40 分才能通过测试。

40 规则的计算方式为:TTM 收入增长率 + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元保留率是衡量效率的另一个重要指标,但许多公司已不再引用它的确切数字,而是选择每年披露一次它是否高于或低于阈值。对于某些类型的公司(例如市场)来说,报告这一情况也是很少见的。

-

大多数上市公司不会报告净新 ARR ,并且并非所有收入都是“经常性”的,因此我会尽力使用报告的 GAAP 收入的变化来进行估算。我承认这是一个“更严格”的观点,因为它衡量的是净收入的变化。

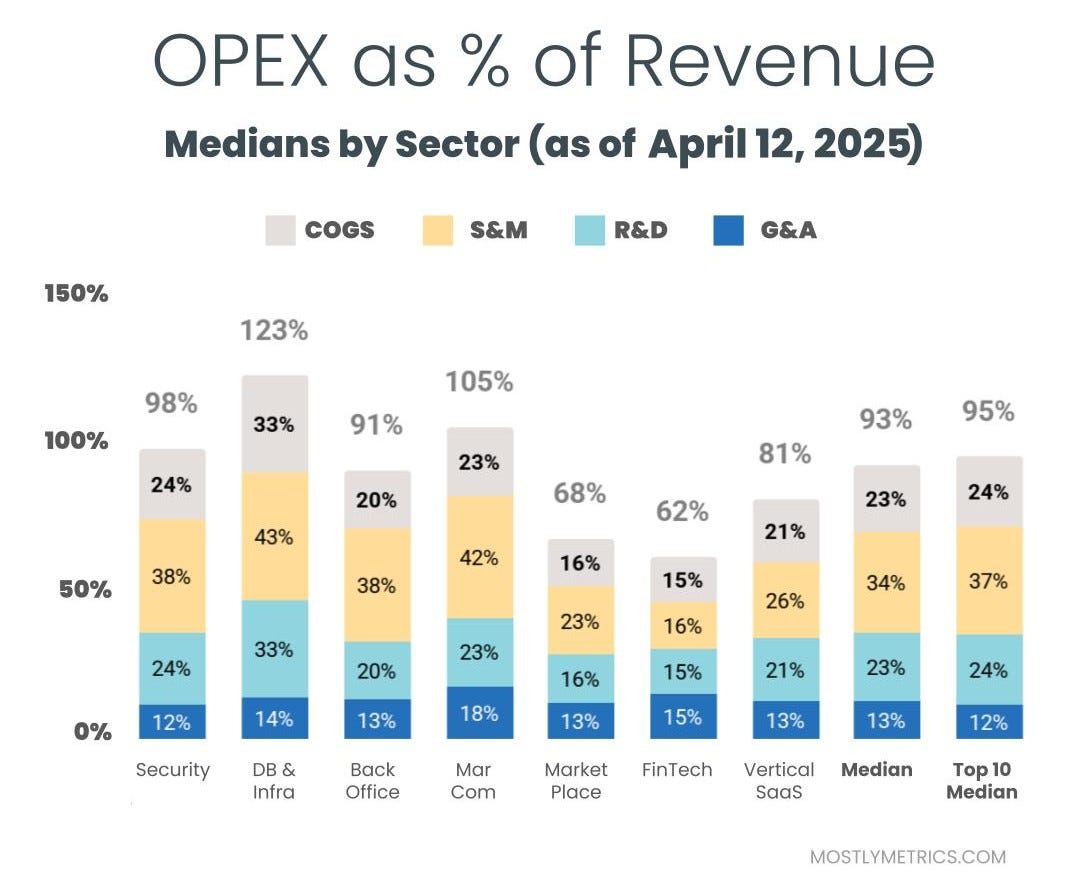

营业支出

降低相对于收入的 OPEX 可以体现运营杠杆,并留下更多资金用于盈利,因为公司努力实现 +25% 的规模盈利能力。

公司最常见的运营成本包括:

-

销售成本:客户支持员工、在云中托管业务的基础设施、API 通行费以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般和行政:财务、人力资源和 IT 员工……以及其他一切。或者我喜欢称自己为“战略后台管理费用”。

所有这些都是按照公认会计原则计算的,因此包括基于股票的补偿,一种非现金费用。

请查看我们的数据合作伙伴Koyfin 。这是毒品。

原文: https://www.mostlymetrics.com/p/what-investing-at-100x-arr-really