大家好,

昨天,两年来,伯克希尔哈撒韦的股东们第一次回到了奥马哈的年度朝圣之旅。我在 2009 年只参加过一次。加入数以万计的其他人会引发我的逆向本能(尽管可以说参加的阿尔法是在主要活动之前的会议中出现的联系和偶然性)。

相反,我重新观看了我最喜欢的巴菲特采访之一。它只有 7 分钟长,由乔治·古德曼( George Goodman )于 1985 年主持,他帮助创办了《机构投资者》杂志,并以亚当·斯密(Adam Smith)的笔名写了一本我最喜欢的关于华尔街的书《金钱游戏》。

在他的书《超级货币》中,古德曼写了他与本格雷厄姆和巴菲特的第一次相遇。那是在 1970 年, 《金钱游戏》出版后不久。古德曼收到了本格雷厄姆在法国的避暑别墅的一封信。

虽然古德曼非常尊重格雷厄姆……

我们这个职业只有一个院长,如果证券分析可以说是一个职业的话。本杰明格雷厄姆无可争议的迪恩的原因是在他之前没有职业,在他之后他们开始这样称呼它。

……他还指出,格雷厄姆的价值投资理念似乎属于过去的大量讨价还价的时代。在古德曼的专业投资者社交圈中,格雷厄姆的想法是“折价交易”。

对格雷厄姆来说,股票具有内在价值。在 30 年代的黑暗时代,寻找内在价值并不难。

本杰。格雷厄姆受到了几代分析师的尊重,但没有深情。如果市场被忽视,那么一整天要做什么?那不会让你变得富有。怎么会有人忽视 IBM?如果他错过了 IBM,他能有多聪明——不是因为他不知道,而是因为他考虑过、衡量过并拒绝了它?

格雷厄姆很清楚他自己在打折出售。通过多个版本的证券分析,“普通股估值摘要”的最后一句警告说,“我们对这些问题的判断不一定为大多数有经验的投资者或执业证券分析师所认同。”

格雷厄姆要求古德曼编写新版的《聪明的投资者》 :

“我真的只有两个人想在这方面工作,”格雷厄姆说。 “你是其中之一,另一个是沃伦·巴菲特。”

“谁是沃伦·巴菲特?”我问。

到那时,巴菲特刚刚解散了他的合伙企业,伯克希尔哈撒韦的股票仍在粉红色的单子上交易。

虽然古德曼在纽约和波士顿的基金经理之间关系很好,但巴菲特对他来说是一个未知数。

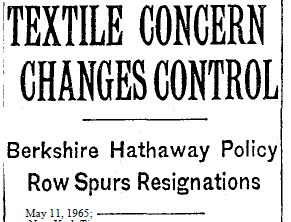

整个 60 年代,沃伦都远离那些在金融头条新闻中占据主导地位并为董事会带来兴奋的股票。合伙人收购了一家名为伯克希尔哈撒韦的老纺织公司,因为其净营运资本为每股 19 美元,成本约为 14 美元;他们最终拥有了公司的大部分股份,沃伦任命了新的管理层。

巴菲特避开了 1960 年代的成长股热潮,这是《金钱游戏》的中心主题。

值得注意的是,巴菲特很容易成为这一代杰出的基金经理,更了不起的是,他以另一代人的哲学做到了这一点。

只是纯粹的本杰。格雷厄姆,应用绝对一致——安静、简单的股票,易于理解,还有很多时间留给孩子们,手球,听高大的玉米生长。

古德曼认为巴菲特的孩子们还有很多时间是错误的。但他正确地被巴菲特的成功迷住了:

他的合伙关系始于 1956 年,当时有 105,000 美元,主要由叔叔、阿姨和其他各种亲戚提供。它于 1969 年以 105,000,000 美元结束,复合增长率为 31%。 1957 年投资于合伙企业的一万美元将增长到 26 万美元。

他没有要处理的委员会,也没有老板。他使自己远离公众视线,尽管在他职业生涯的大部分时间里,公众的视线都不会放在他身上。如果他买了这么多他控制的公司,他愿意涉足这个行业。所有这些因素都让他摆脱了更为典型的束缚。

巴菲特还关闭了他在市场顶端的投资伙伴关系。这对古德曼来说是不可思议的,因为它违背了最大化费用收入的本能。

他引用了巴菲特在 68 年牛市后期的信中的话:

“我与目前的情况格格不入。当游戏不再按你的方式玩时,只有人类说新方法全错了,必然会带来麻烦,等等。 . .

然而,有一点我很清楚。我不会放弃以前的方法,我理解它的逻辑(尽管我发现它很难应用) ,即使这可能意味着放弃巨大的、显然很容易的利润来接受一种我不完全理解、没有成功实践的方法并且这可能会导致大量的永久性资本损失。 ”

“从哲学上讲,我在老年病房,”他写道。

“我们生活在一个投资世界中,不是那些必须在逻辑上被说服相信的人,而是充满希望、轻信和贪婪、抓住借口相信的人。”

几次午餐后,古德曼在奥马哈拜访了巴菲特,在那里他们“回顾了大师的课程,以了解仍然相关的内容,就像两位学者研究圣经一样。”

古德曼着迷于这样一个事实,即一位基金经理可以在远离华尔街的地方取得成功。他不断询问巴菲特关于他住在奥马哈的决定。我在阅读痴迷中强调了这次访问中的一句话:

“我可以在三个小时内到达任何地方,”沃伦说,“纽约或洛杉矶。也许更长一点,因为他们取消了直达航班。在这些访问中,我得到了我想要的所有兴奋。

我在纽约和加利福尼亚的朋友可能比这里多,但这是一个养育孩子的好地方,也是一个居住的好地方。你可以在这里思考。您可以更好地考虑市场;你没有听到那么多故事,你可以坐下来看看你面前桌子上的股票。你可以考虑很多事情。”

在他们的旅行中,巴菲特向古德曼介绍了他的哲学。虽然古德曼习惯于激进的经理人交易股票,而且通常以激进的速度进行,但巴菲特强调估值和业务分析。和耐心。

过了一段时间,在沃伦身边,你开始对生意产生感觉,而不是股票的变动。

“纽约证券交易所是否开放与《华盛顿邮报》是否变得更有价值无关。纽约证券交易所周末休市,我不会发麻。当我看一家公司时,我最不看的就是价格。你不会一天三次问你的房子值多少钱,是吗?每只股票都是一笔生意。你不得不问,它作为一个企业的价值是什么? ”

我们在奥马哈的一条街上开车;我们经过一家大型家具店。我不得不在故事中使用字母,因为我不记得数字了。

“看到那家店了吗?”沃伦说。 “这真是一门好生意。它有 1 平方英尺的建筑面积,年产量为 b,库存只有 c,资本周转时间为 d。” “你为什么不买?”我说。 “它是私人持有的,”沃伦说。

“哦,”我说。 “无论如何我可能会买它,”沃伦说。 “总有一天。”

十多年后的 1983 年,伯克希尔收购了 Nebraska Furniture Mart。

尽管有过往绩,但巴菲特仍然没有受到职业经理人的广泛关注(尽管他在格雷厄姆的弟子中很有名)。当他开始购买被低估的《华盛顿邮报》股票时,古德曼引起了注意。但这个想法并没有在古德曼的理财师朋友中引起共鸣。

我在华尔街的朋友身上尝试了华盛顿邮报的想法。他们看不见。 “大城市的报纸已经死了,”他们说。 “卡车无法通过街道。劳工问题很可怕。人们从电视上获得新闻。”无论如何,它不是下一个施乐。

最后,古德曼和巴菲特都没有参与新版的《聪明的投资者》 。 “我们给本写了一封信,”古德曼写道,“说他的书真的不需要任何改进。”

但是,十多年后,1985 年,古德曼设法采访了巴菲特,采访了他的节目“亚当·史密斯的金钱世界”。

“我认为沃伦在这次采访之前从未上过电视,而且他当然从未受到宣传,但最近当他成为首都城市收购 ABC 的关键人物时,他得到了很多。”

(古德曼错了——巴菲特在 1962 年之前至少出现过一次电视。)

他的课程简短、简单、永恒。

-

记住第一条规则:不要赔钱

-

都是气质

-

为你自己想想

-

购买企业,而不是股票

-

降低噪音

-

选择适合您的游戏

-

耐心和纪律:简单,不容易

-

数据可能会分散注意力

原文: https://neckar.substack.com/p/buffetts-first-major-tv-interview