欢迎来到《他们如何赚钱》的免费版。

超过 180,000 名订阅者向我们寻求商业和投资见解。

如果您错过了:

Alphabet(GOOG)正在人工智能基础设施上下了迄今为止最大的赌注。

该公司计划在 2025 年投资750 亿美元,比去年增长 43%,远超预期的 580 亿美元。这种大规模的资本支出增长将扩大人工智能能力,但也可能影响短期自由现金流和利润率。

当然,Alphabet 并不是唯一参与这场人工智能军备竞赛的公司。微软将在截至 6 月的本财年投资 800 亿美元的资本支出,而 Meta 承诺到 2025 年投资高达 650 亿美元。所有公司都在竞相建设支持人工智能需求所需的基础设施。

尽管受到监管审查和竞争加剧,Alphabet 首席执行官桑达尔·皮查伊 (Sundar Pichai) 仍在打持久战,在其平台上扩展人工智能工具,同时捍卫其在搜索和广告领域的主导地位。

随着像DeepSeek这样的开放模型的兴起,Gemini 是否面临着不可避免的商品化?如果是这样,这还有关系吗?如果真正的护城河是分发,那么拥有七个平台、覆盖超过 20 亿用户的 Alphabet 可能仍然是与 Meta 一起主导人工智能用例的最佳公司。

让我们想象一下这个季度并深入研究最新的报告。

今天一目了然:

-

字母表 2024 财年第四季度。

-

反垄断、云和 YouTube。

-

财报电话会议的关键引述。

-

基于浏览器的人工智能、Going Nuclear 和 Waymo。

1. Alphabet 2024 财年第四季度

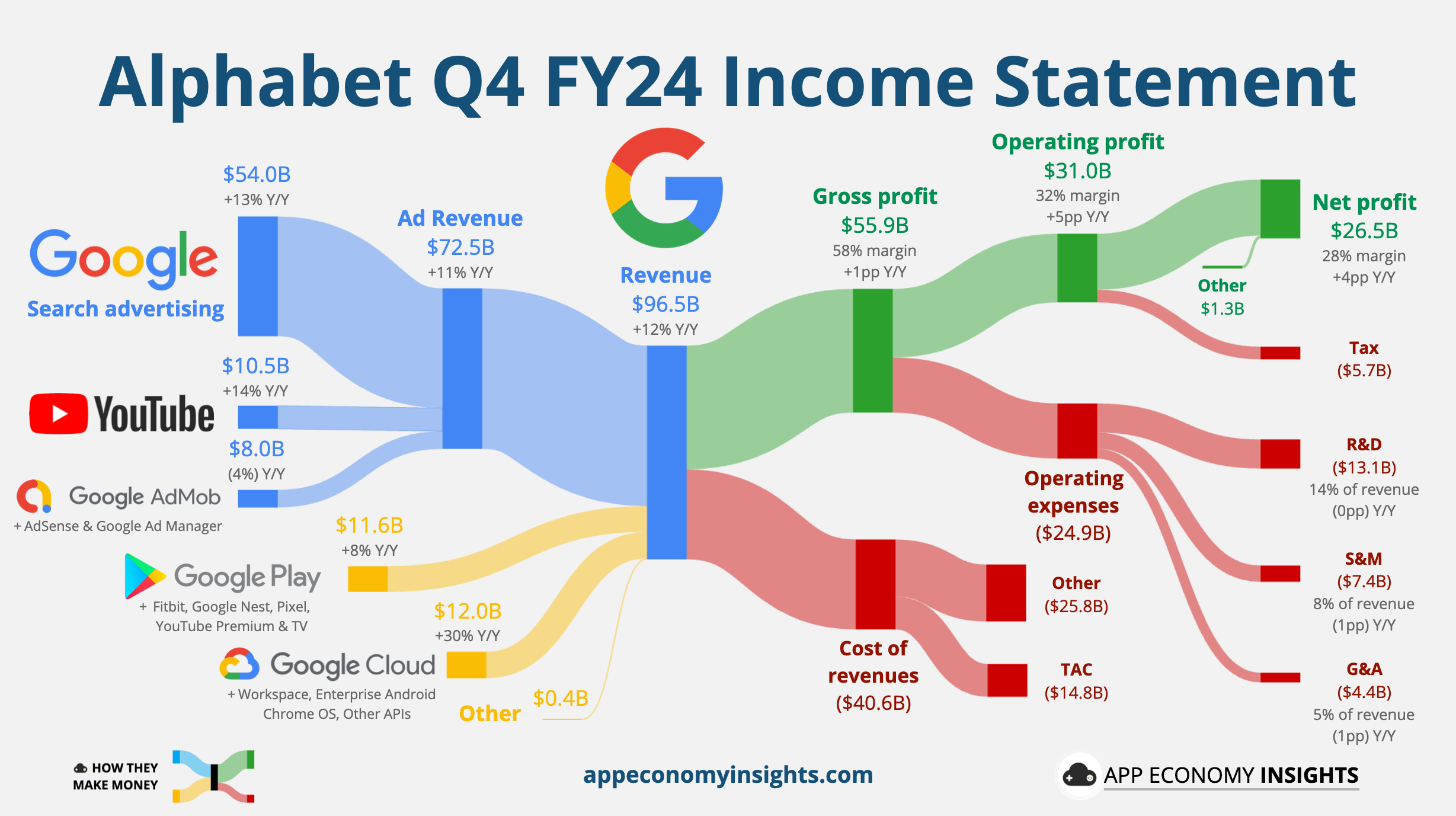

损益表:

收入同比增长 12% 至 965 亿美元(未达到 2 亿美元)。

-

🔎 广告:725 亿美元(增长 11%,较第三季度的增长 10% 有所增长)。

-

搜索:540 亿美元(+13%)。

-

YouTube 广告:105 亿美元(+14%)。

-

网络:80 亿美元(-4%)。

-

-

📱 订阅、平台和设备:116 亿美元(+8%)。

-

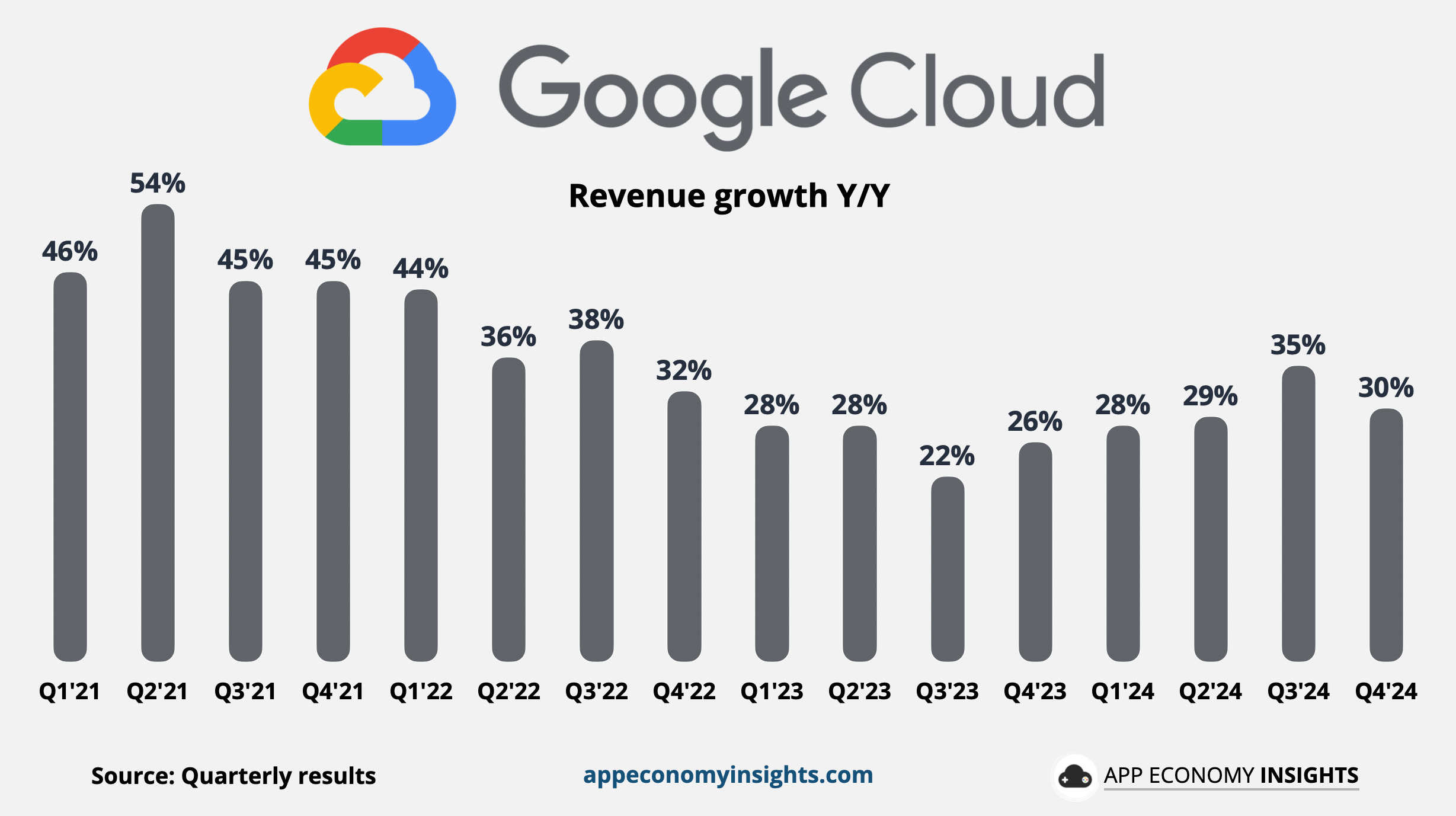

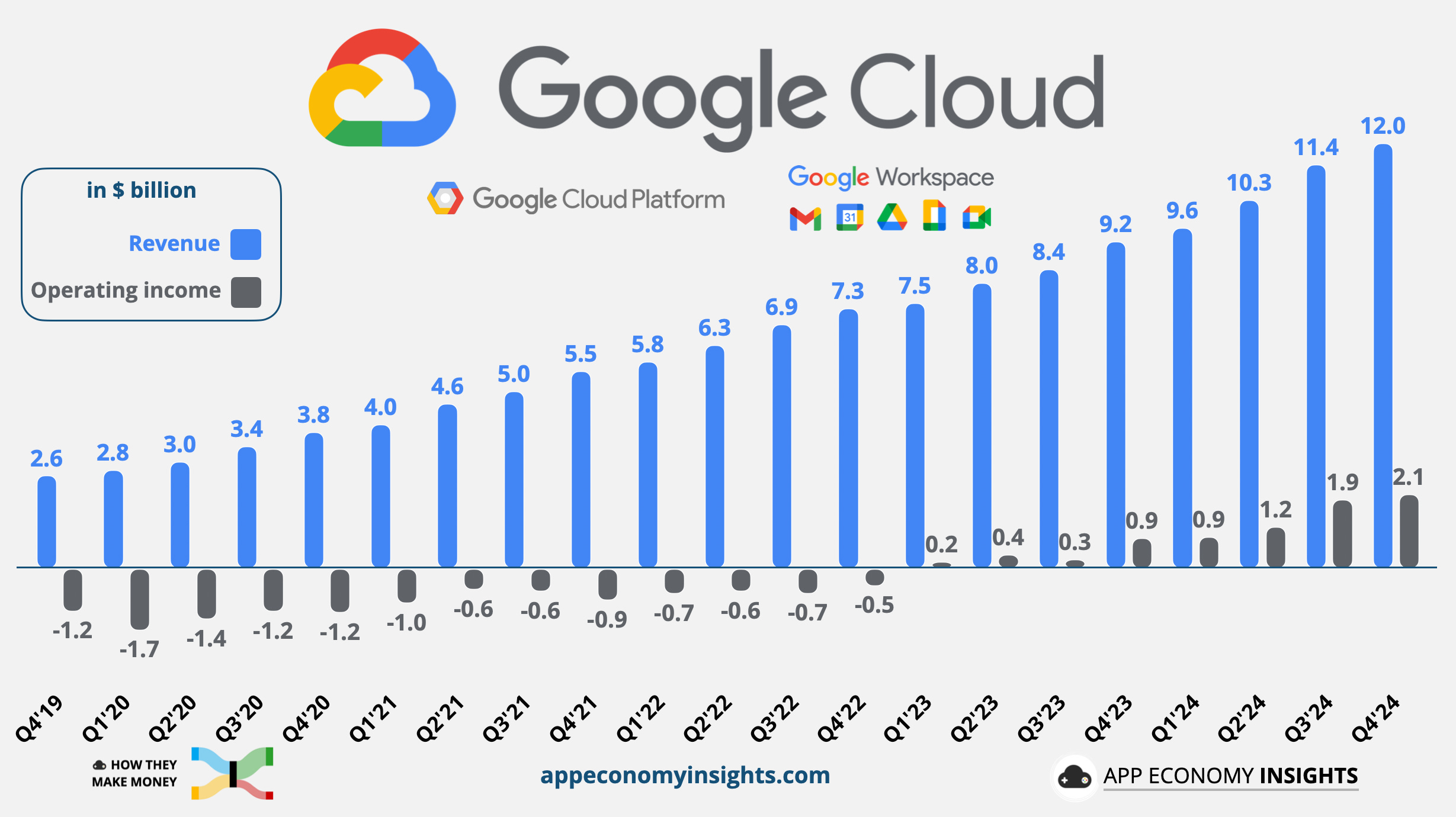

☁️云:116 亿美元(增长 30%,较第三季度的增长 35% 有所下降)。

边距:

-

毛利率:58%(同比+1 个百分点)。

-

营业利润率:32%(同比增长 5 个百分点)。

-

服务(广告及其他):39%(同比增加 4 个百分点)。

-

云:18%(同比增加 8 个百分点)。

-

-

每股收益 (EPS):2.15 美元(高于 0.02 美元)。

现金周转:

-

今年迄今的运营现金流为 1,250 亿美元(同比增长 23%)。

资产负债表:

-

现金、现金等价物和有价证券:1110 亿美元。

-

长期债务:120亿美元。

那么这一切该怎么办呢?

-

收入同比增速从上季度的 15% 放缓至 12% 。尽管两年来首次低于预期,Alphabet 仍然看到了其两个最大广告渠道的优势:

-

在金融服务和零售业的推动下,搜索量同比增长 13%。

-

受益于美国选举广告, YouTube同比增长 14%。

-

网络广告(利润率较低)下降(同比-4%),反映了持续的竞争和更加严峻的宏观背景。

-

-

订阅、平台和设备同比增长 +8% ,较上季度 +28% 的增幅大幅放缓。 Pixel 的发布时间从去年第四季度转移到了第三季度,这导致了同比比较的偏差,部分抵消了订阅量的增长。

-

云仍然是 Alphabet 增长最快的领域,同比增长 30% 。较第三季度同比大幅放缓 35%,低于预期。连续四个季度加速后增长放缓。为什么?首先,去年第四季度人工智能部署激增,形成了一个艰难的比较。其次,人工智能需求超过供应,限制了增长并促使 25 财年资本支出大幅增加。我们将把这些结果与 AWS 进行比较——敬请期待!

-

利润率再次提升:本季度营业利润率从一年前的 27% 跃升至 32%。这种持续的改进表明了持续的成本控制,特别是在人员数量和设施方面。

2. 反垄断、云和 YouTube

⚖️ 反垄断挑战

Alphabet 继续应对重大法律挑战:

-

🔎 搜索垄断:美国司法部在 8 月份裁定谷歌在搜索领域违反反垄断法后提出了重大补救措施。拟议的措施包括剥离 Chrome 浏览器和 Android 的潜在部分,以遏制其主导地位。补救措施审判定于 2025 年 4 月进行,最终决定预计于 8 月做出。

-

💻 广告技术垄断: 11 月底,美国司法部重申谷歌通过反竞争收购和做法垄断了在线广告。预计未来几个月将做出裁决,可能会导致处罚或强制撤资,例如其广告交易平台或发布商广告服务器。

-

🤖 Android Play 商店垄断:本周早些时候,Alphabet 对陪审团的裁决提出上诉,该裁决认为其 Play 商店构成非法垄断。该上诉对 2023 年 12 月要求 Android 允许替代应用商店和第三方支付的裁决提出挑战。正在等待决定。

-

🌐 国际审查:一月份,中国发起了一项反垄断调查,重点关注 Android 的主导地位及其对中国智能手机制造商的影响。此举被广泛视为对美国贸易措施的回应。

夹在监管机构和日益激烈的竞争之间,Alphabet 面临着越来越大的压力,这些案件的结果可能会重塑其业务。

☁️ 云:容量受限

让我们来解析一下云性能:

-

GCP + Workspace :请记住,云包括 GCP(Google Cloud Platform)和 Workspace,这使得与 AWS 或 Azure 的直接比较变得复杂。 GCP 的增长速度比整个云领域“快得多”。云计算已经耗尽了当年的容量,因此增长放缓并不意味着人工智能需求放缓。

-

GenAI 需求持续增长:开发者平台 Vertex AI 的客户数量同比激增 5 倍,使用量在 2024 年增加了 20 倍。目前有超过 440 万开发者使用 Gemini 模型。

-

利润率扩张:云运营利润率达到 18% 的新高。首席财务官阿纳特·阿什肯纳齐 (Anat Ashkenazi) 将近期的收益归功于持续的运营效率。这种改善也可能是人工智能需求超过供应的直接结果。

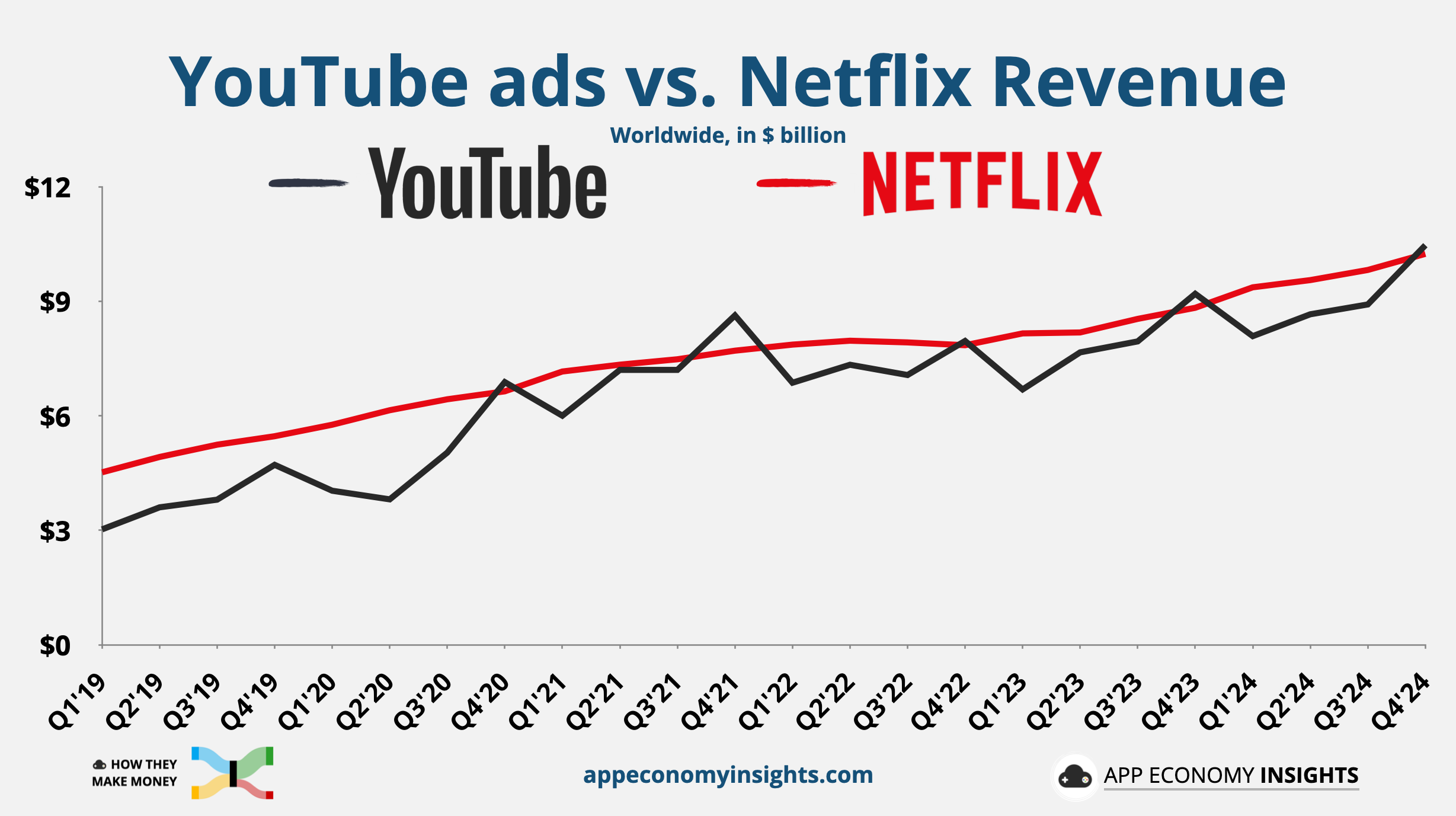

▶️ YouTube:Shorts 和 Living Room 引领潮流

提醒一下,YouTube 贡献了两个部分:

YouTube 广告:YouTube 资产产生的广告收入。

订阅:YouTube TV、音乐、Premium、NFL 周日门票和数据存储。订阅收入与 Play 商店和 Pixel 销售额混合在一起。

管理层透露,到 2024 年底,Cloud 和 YouTube 的年度总运营额将达到1100 亿美元,超过预期的 1000 亿美元。

云的运行费用为 480 亿美元,这意味着 YouTube(广告+订阅)的收入达到 620 亿美元,大约是 Netflix 收入的 1.5 倍。就背景而言,仅 YouTube 广告就占 Netflix 2024 年收入的 93%

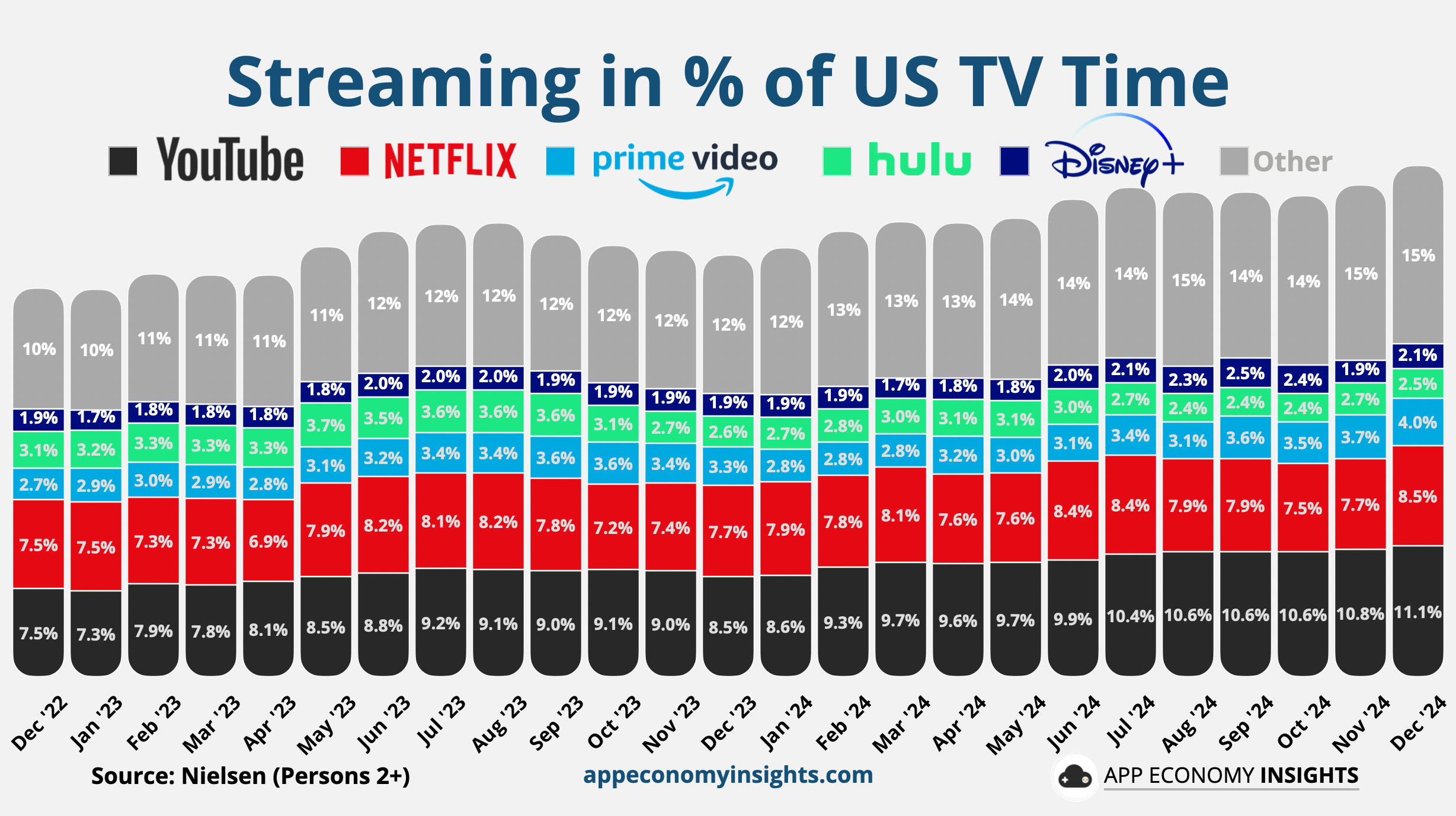

收视率增长:根据尼尔森的数据,YouTube 在美国电视时间中的份额在 2024 年 12 月创下 11.1% 的历史新高,高于上一年的 8.5%。 YouTube 已连续 23 个月成为美国电视上观看次数最多的流媒体平台,随着越来越多的观众从线性电视转向流媒体,其领先地位进一步扩大。

YouTube Shorts正在迅速缩小与长视频的创收差距。 2024 年,其在美国的广告收入相对于传统插播广告增长了 30 个百分点以上,预计 2025 年将进一步增长。这是意外的转变吗?目前,联网电视占 Shorts 观看量的 15% ,这证明即使是垂直视频也能在大屏幕上占有一席之地。大部分收入来自电视的 YouTube 创作者也同比增长了 30% 以上,凸显了该平台在优质内容消费中不断扩大的作用。

3. 财报电话会议的关键引述

首席执行官桑达尔·皮查伊

关于人工智能的进展:

Pichai 谈到了 Alphabet 人工智能技术堆栈的三个层次:

-

⚙️ AI 基础设施:他强调了 GCP 网络通过 11 个新区域和 7 个海底电缆项目进行的扩展,数据中心现在每单位电力的计算量比五年前增加了 4 倍。过去 18 个月中,云使用量激增 8 倍,促使对硬件、编译器和整体效率的持续投资。

-

🛠️ 研究(模型和工具) :Gemini 2.0——Alphabet 最先进的人工智能模型——是皮查伊重点关注的研究重点,同时还有深度研究和生成媒体模型等代理功能(Veo 2 用于视频,Imagen 3 用于图像)。

-

📱 为用户带来 AI 的产品和平台:Google 已集成 Gemini 来支持 AI 概述和 Circle to Search 等功能。这提高了参与度并开启了新类型的查询,尤其是在年轻用户中。 Pichai 认为 2025 年是搜索创新的分水岭,将在全球范围内大规模利用人工智能的进步。

在 YouTube 上:

“我们对播客的早期投资正在获得回报。我们将播客集成到 YouTube 的核心体验中,尤其是视频。根据爱迪生最近的一份报告,我们现在是美国最常用的播客消费服务。这一成功反映了我们对从移动设备到客厅的新兴趋势进行投资的长期策略。”

这可能会让一些读者感到惊讶,但 YouTube 比 Apple Podcasts 和 Spotify 更多地用于播客。它说明了该平台的快速创新和适应新用例的能力。简而言之,YouTube 成为 Spotify 的速度比 Spotify 成为 YouTube 的速度还要快。

在 Waymo 上:

“Waymo 去年取得了巨大进步,安全地服务了超过 400 万名乘客。现在平均每周的出行次数超过 150,000 次,并且还在不断增长。

展望未来,Waymo 将扩大其网络和运营合作伙伴关系,以开拓新市场,包括今年的奥斯汀和亚特兰大以及明年的迈阿密。在未来几周内,Waymo One 车辆将抵达东京,进行首次国际公路旅行。我们还在开发第六代 Waymo 驱动程序,这将显着降低硬件成本。”

Waymo 的可扩展性之路依赖于降低成本。问题是:Waymo 能否比特斯拉解决软件挑战更快地克服硬件挑战?特斯拉计划今年六月在奥斯汀推出机器人出租车服务。在 Cybercab 投入生产(计划于 2026 年)之前,该服务最初将使用现有的 Tesla 车型。

关于搜索:

“总体而言,搜索使用情况,我们的指标是健康的。我们继续看到搜索的总体使用量同比增长。当然,其中人工智能概览的增长更为强劲,尤其是在所有用户群体中,包括年轻用户。所以很受欢迎。”

人工智能概述提高了参与度,并且可以与搜索的其他部分大致相同的货币化,这表明如果参与度持续上升,将为业务带来明显的推动力。到目前为止,由于蚕食而带来的可怕的人工智能逆风已被证明是错误的。虽然 ChatGPT 和 Perplexity 的采用率不断上升,但 Alphabet 也受益于人们对基于人工智能的搜索日益浓厚的兴趣。

关于 DeepSeek:

“我们对人工智能机会如此兴奋的部分原因是我们知道我们可以推动非凡的用例,因为实际使用它的成本将不断下降,这将使更多的用例变得可行,这就是机会空间。它既大又大,这就是为什么你会看到我们投资来迎接那一刻。”

Pichai 看到了全栈开发和端到端优化方面的竞争优势。他表示,多个 Gemini 模型(2.0 Flash 和 Flash Thinking)在效率上已经可以与 DeepSeek 的 V3 和 R1 相媲美。

首席商务官菲利普·辛德勒

关于人工智能和广告效果:

“我们继续投资媒体购买、创意和衡量方面的人工智能能力。”

Alphabet 正在利用人工智能进行资产创建、活动优化和精确测量。广告收入占 Alpahbet 收入的 75%。它通常被认为是一个潜在的弱点。但在人工智能推动营销价值链各个环节的世界中,业绩的顺风可能足以抵消竞争的逆风。

首席财务官阿纳特·阿什肯纳兹

在云上:

“鉴于收入与新容量部署的时间相关,我们可以看到云收入增长率的变化,具体取决于 2025 年新容量上线的时间。[…] 年底时,我们的需求量超过了可用容量。”

云计算的增长将取决于未来几个季度的供应情况。本季度的放缓并不表明人工智能需求减弱。

4. 展望未来

🤖 更多人工智能公告

Alphabet 拥有七种产品和平台,覆盖超过20 亿用户,在通过人工智能技术堆栈的顶端实现货币化方面仍然处于有利地位。

-

从更低的推理成本到更高效的芯片的新突破。

-

由人工智能驱动的助手可以为你浏览和购物,就像传闻中的贾维斯计划一样。

-

人工智能驱动的广告产品可微调 Google 购物或增强广告效果。

-

推动人工智能进步的多模态模型,包括 Project Astra 和 Deep Research。

皮查伊总结道: “前面还有很多解锁的事情要做。”

DeepSeek 的崛起突显了人工智能模型的可互换性越来越强。但对于 Alphabet 来说,真正的护城河并不只是 Gemini,而是通过搜索、Android、YouTube 和 Workspace将人工智能无缝集成到数十亿用户中。人工智能的最大优势可能不是模型本身,而是模型的部署地点和方式。

⚛️ 量子计算

Alphabet 的新型量子芯片Willow标志着计算能力的重大飞跃。它在五分钟内解决了一项基准任务——这一壮举需要当今最快的超级计算机花费 10 亿年才能完成。

{kind=link}

这一突破至关重要,因为它展示了量子纠错,这是使量子计算机可行的一个关键障碍。通过减少量子比特规模的错误,Willow 让我们离实用量子计算又近了一步。

尽管如此,实际应用还有很长的路要走。扩展量子位和保持稳定性等挑战意味着商业影响还需要几年甚至几十年的时间。

但正如 Waymo 所表明的那样,Alphabet 的“其他赌注”可以从登月计划到价值数十亿美元的业务。

{kind=link}

请继续关注未来几周有关大型科技公司收益的更多评论。

今天就这样!

保持健康并投资!

《他们如何赚钱》是由像您这样的读者资助的。我感谢您的支持。

许可我们的视觉效果

您对为您的组织或品牌定制视觉效果感兴趣吗?您想将我们的视觉效果用于您的业务吗?请填写此处的表格,我们将与您联系。

作者注(这里是 Bertrand 👋🏼):本通讯中表达的观点和意见仅代表我自己,不应被视为财务建议或任何其他组织的观点。

披露:我在应用经济投资组合中看多 AAPL、AMZN、GOOG 和 NFLX。我与应用经济投资组合成员分享我的评级(买入、卖出或持有)。

原文: https://www.appeconomyinsights.com/p/google-capex-arms-race