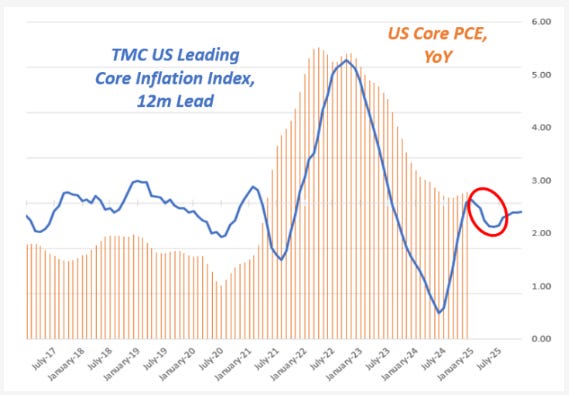

大家好,我是阿尔夫 – 欢迎回到宏观指南针! 我很自豪地宣布我的宏观对冲基金 Palinuro Capital 已上线! 您想了解我的对冲基金的业绩和进展的最新信息吗? 在这里免费注册: 现在,开始吧。 我们2025年上半年的主要宏观论点是,另一波通货紧缩浪潮将袭击美国。 我们预计 2025 年上半年核心 PCE 的年化增长率将达到或低于 2%。 我们的领先通胀指标表明,我们可能会在 2025 年上半年迎来最后一波通货紧缩:

为了增加一些实质内容,该领先通胀指标是使用美国核心通胀的 7 个最具统计意义的前瞻性指标构建的。 最近的下跌主要归因于住房通胀领先指标,该指标占美国核心通胀篮子的 30% 以上。 如您所知,由于其方法和 Zillow 租金指数等系列已被用来预测住房通胀的走势,官方住房通胀往往会延迟实际租金增长。 CoreLogic 单户租金指数是住房通胀的最佳预测指标之一,它刚刚创下 14 年来的最低水平:

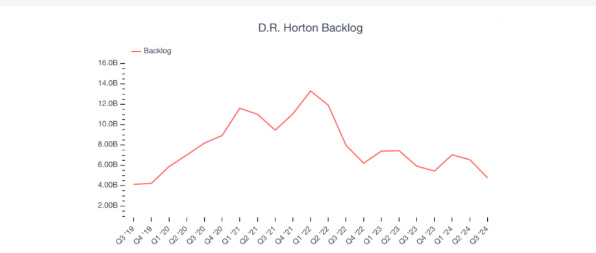

房地产市场的一些疲软现象开始显现——其他领先指标也证明了这一点。 尽管抵押贷款利率很高,但房地产市场仍保持如此良好的主要原因之一是大量积压工作。 疫情期间,住房需求异常火爆,但供应瓶颈和劳动力短缺导致住房建设周期延长,导致大量积压,从而维持了住房市场的运转。 像 DR Horton 这样的美国大型住宅建筑商现在报告称,他们的积压订单已恢复至 2019 年的水平,因此这一推动力似乎已经耗尽:

此外,昨天的 JOLTS 报告显示,建筑行业的职位空缺正在快速萎缩(见下图)。 建筑业是美国商业周期的关键,该行业的周期性疲软一直是美国增长状况更广泛疲软的早期信号。 需要明确的是:建筑工人还没有被解雇。 但住房部门放缓的条件似乎已经具备,这也会通过住房租金导致通货紧缩:

即将公布的通胀、经济增长和房地产市场数据表明,通货紧缩、经济增长放缓可能即将到来。在这种情况下,美联储可能会迅速转向按季度降息,并重申美联储看跌期权。 这种“主动风险管理”的鸽派立场将缓解金融状况=股票和债券反弹:

从股票和债券市场的相对估值来看,最好的风险/回报在于固定收益。 目前,市场对美联储未来两年要做的事情的定价是:

美联储预计将在 3 月份按兵不动,今年可能总共降息两次,但基本上就到此为止了。 最终利率定价在 3.90% 左右——这就是美联储降息周期的终点。 鉴于只要鲍威尔在 2026 年 5 月之前继续担任美联储主席,美联储加息的可能性就相对较小,如果我的通货紧缩理论被证明是正确的,债券将提供有趣的风险/回报。 今天的内容就到这里,感谢您的阅读。 最后,在你走之前…… 您想了解我的对冲基金的业绩和进展的最新信息吗? 在这里免费注册:

© 2025阿方索·佩卡蒂洛 (Alf) |

债券市场接下来会反弹吗?

立即收听(5 分钟)|通货紧缩加剧,美联储进一步降息?

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏