这是一份关于科技公司建设和投资的艺术和科学的每周通讯。要每周在您的收件箱中收到《投资 101》,请在此处订阅:

生活充满了权衡。我之前写过,每个人都是某物的分配者,“因为他们在生活中分配有限的东西:金钱、注意力、时间、努力、爱。” 据称,马克·扎克伯格的妹妹兰迪·扎克伯格表示,“ 企业家的困境”是,在工作、睡眠、家庭、健身和朋友方面,你可以同时拥有这五种中的三种。权衡。如果你想努力工作并优先考虑睡眠,那么你的家人和朋友就会优先考虑健身。如果你想优先考虑家庭和健身,那么你的朋友和睡眠就会优先考虑工作。 作为 90 年代长大的孩子,我立即开始思考阿拉丁(动画片,而不是威尔·史密斯的尴尬)。剧透警报。电影的最后,反派贾法尔一直在许愿,想让自己变得越来越强大。最后,阿拉丁欺骗他,让他希望成为精灵。虽然他确实获得了“无限的宇宙力量”,但阿拉丁提醒他他想要的后果。 “生活空间很小。”

在风险投资中,任何风险投资者通常都有四项关键“工作”。最近,我在与一位朋友交谈时,我开始意识到这四项工作中的每一项都有多少权衡,这些权衡在某种程度上使它们几乎是相互排斥的。 2020 年 7 月,我的朋友 Nikhil Trivedi将这些工作描述为“风险投资流程图”。

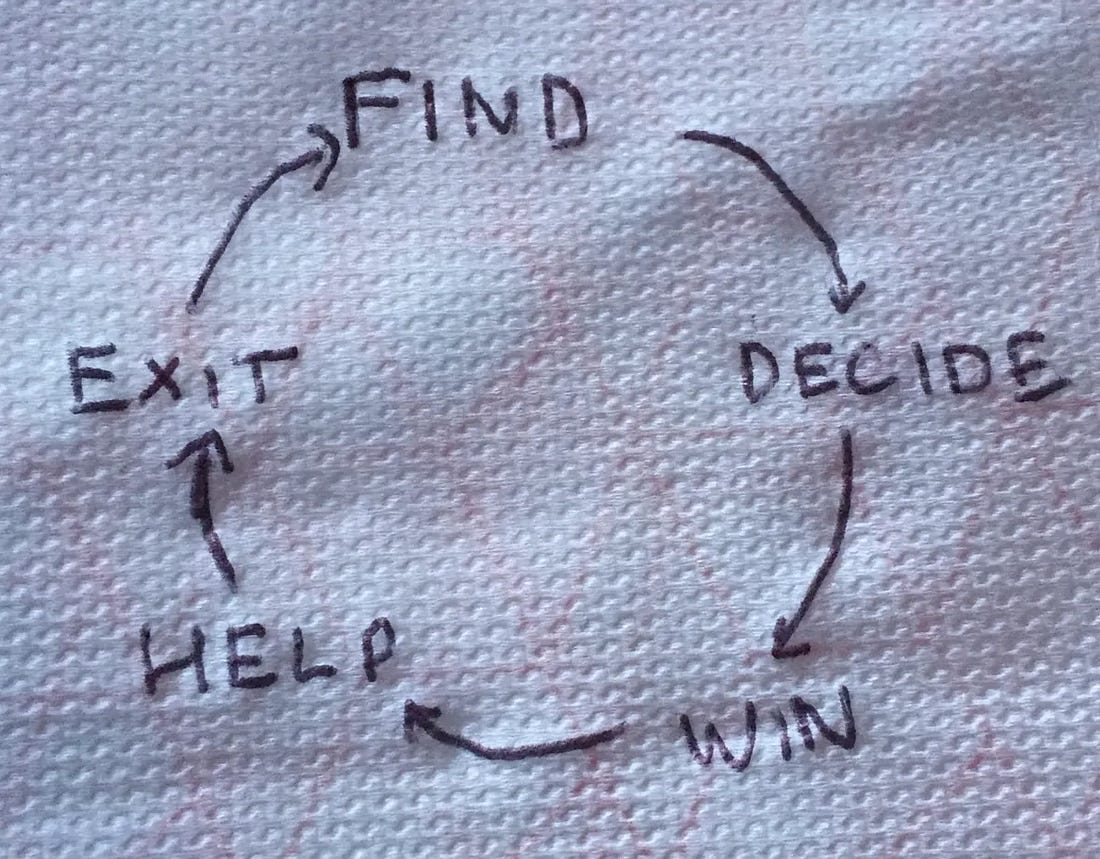

他包括了我没有的第五个,这是令人退出的。我的观点与尼基尔在他的优秀作品中阐述的观点略有不同,我将在最后重新审视它。 在我看来,风险投资人的四项核心工作是(1)发现、(2)挑选、(3)获胜和(4)支持。我想了解这四项工作以及它们有时是如何相互冲突的。 寻找入境及出境任何风险投资者的有用性都是从发现开始的。这是我最关心的难题的一部分,因为像很多人一样,我在一家公司长大,在这家公司中,寻找或“采购”是文化中高度优先的一部分。 TCV、Insight、Bessemer、Summit 等公司甚至比其他公司更重视采购作为工作一部分的重要性。 但这也是一种非常独特的采购类型。建立管道、寻找线索、跟进。这就像对外销售动议一样。我们跟踪与一家公司的“接触”,在管道中分配名称,并每周一召开管道审查会议。在 TCV,我的职业生涯还比较年轻,所以我覆盖了约 8000 家我试图优先考虑的公司,每月与公司进行 100 多个通话。 旁注,但我也认为曾为摩门教传教的人对这部分工作感到特别满意。当我服事两年试图寻找人来教导耶稣时,我也做了类似的事情。我计划了具体的时间来“寻找”我在哪里敲门。我跟踪了我之前去过的社区,在我的每日计划中记录了“潜力”的名字。这也是摩门教徒普遍擅长销售的原因。 😉 但管道建设并不是投资者唯一的采购方式。 有些人重点关注融入特定的生态系统并对这些人进行投资,无论是共享的校友网络,还是来自Paypal Mafia等同一家公司的人。其他人则关注学业成绩等事情,随着人工智能在初创阶段占据主导地位,这一点变得更加普遍。 然后是入站查找。重要的不是你要去找谁,而是谁会来找你。这来自于大量的品牌建设和声誉管理。一些杰出的投资者通过入境投资建立了自己的全部业绩记录。无论是作为运营商还是更广泛的影响者的声誉。 寻热现代风险投资中“寻找”的障碍之一是它太吵了。你不再可能成为一名创始人,只关心自己的生意,一些斗志旺盛的投资者跟踪你到了你妈妈的车库。如果你开始做某事,每个人都会知道。声音比以前更大了。 结果,寻热变得更加普遍。在我的职业生涯中,我遇到过一些非常出色的热寻求者。这些人似乎对每个人都在谈论的事情很敏感。当公司达到了一些令人印象深刻的里程碑,或者一位备受追捧的联合创始人加入了一家特定的初创公司时。然后他们追逐那个。 这种采购方式的一个缺点是,虽然并非总是如此,但它通常可能是工作中最浅薄的部分。 “公司是做什么的?” Heat Seeker:“这是一家热门公司。” “他们的商业模式是什么?” 热探头:“要热。” “他们如何与竞争对手 XYZ 区分开来?” 热探头:“通过变得更热。” 你不会向热寻导弹询问其目标的特征;而是询问其目标的特征。它有一个焦点:热量。 意识许多公司都围绕着想要看到一切的想法。这个想法是建立在这样的理念之上的:风险投资更关注的是疏忽之罪,而不是佣金。每个投资者都知道他们会犯错误。他们绝对会放弃一些会被摧毁的东西,而且他们也绝对会投资于完全失败的东西。 但模型无法忍受的是没有机会做出决定。看不到某些东西是大罪。结果,风险投资者对“看到一切”的追求变得近乎狂热。意识是风险投资的货币。 这种对认知的渴望导致了我常说的“风险投资的耳语经济”,即每个初级人员都在传播其他初级人员关于特定交易/公司的八卦,而资深人士则与他们的资深人士做同样的事情同事。耳语经济通常被描述为“给你的投资者同伴看看”。 无论是程序化的入站和出站工作、更随意的热搜索,还是武器化的耳语经济,“寻找”都是任何风险投资者的发令枪。 采摘早期资格一旦找到值得关注的公司,工作才刚刚开始。问题是这是否是一家值得投资的公司。 公司中重度采购文化的弱点之一是,成功与发现密切相关,从而影响了人们的判断。如果投资者受到强烈的激励去寻找某样东西,那么他们就会将其转化为成功。一旦他们发现了什么,他们就认为工作已经完成。 特别是对于初级人员和热衷者来说,他们对自己找到的公司感到非常自豪。所以他们只想直接从“发现”跳到“获胜”。但这自然会导致糟糕的投资组合。并非所有值得寻找的公司都值得投资。 更多时候,经验丰富的投资者更有可能成为我之前写过的《格劳乔·马克思指令》的受害者。终身投资者对愿意与他们合作的创始人持怀疑态度。如果创始人太急切,风险投资人的心理雷达可能会响起,“这家公司出了什么问题?为什么其他人通过了?” 早期资格考虑了我们如何找到这家公司、细节是什么,以及它如何符合我们之前所见的心理模型。团队质量、早期吸引力、设计合作伙伴或创意质量的结合将决定投资者对创意的重视程度。 我写了很多关于炒作周期和 FOMO 的文章,这通常是大多数 VC 猴子大脑发挥作用的地方。是的,他们会关注公司的细节,但硅谷的泡沫大脑往往对其他人的想法同样感兴趣,甚至更感兴趣。 集体思考一年多前,当我写《Bubble Brains》文章时,我与一位朋友的一次谈话激发了我的灵感,他表达了这样的观点:

风险投资中的群体思维是一个多层面、复杂的现象,值得社会学家研究。 诚然,许多公司会声称自己是独立思考者,并且会先于其他公司做出决策。但是,在“情人节”到来之际,很多投资者都有这样的感受:

每家公司、每一个投资者、每笔交易都存在一定的范围。投资者在多大程度上权衡机会的优点与投资者在多大程度上权衡其他投资者的利益。 这让我想起了有效市场理论的一个想法。公开市场变得越来越不理性(参见:Meme Stocks)。有些人认为您正在尝试确定特定股票的价格走势。但这并不完全正确。你实际上是在试图确定你认为其他人认为股票价格会怎样。人类心理对特定投资的影响是一个不可忽视的可量化的增量。在风险投资领域也是如此。 获胜无论您是通过深思熟虑的论文驱动的专业化还是通过良好的老式热寻求找到了机会。无论您是通过谨慎、不带感情色彩的勤勉决定进行投资,还是出于狂热的“错失恐惧症”(FOMO)。你已经决定了。现在?你必须获得回报的机会。 诚然,也许有些公司只有一种选择。一旦你决定要投资,他们就会答应。但这种情况很少发生,而且越来越罕见。 FOMO 和群体思维让你更有可能要么别无选择,要么有多种选择。 因此,当一家公司经过投资者机构的权衡和衡量,并被确定为“热门”或至少“可投资”时,那么问题就是创始人是否会选择你。他们为什么要选择你的钱,因为你的钱和其他人的钱一样绿色? 根据我的经验,赢得交易通常取决于投资者如何衡量创始人在头脑中填写的特定记分卡:(1) 将蛋糕做大,(2) 机场测试,以及 (3) 置身事外我的方式。 把蛋糕做大克里斯·萨卡(Chris Sacca)对于拿钱有一句名言。你应该筹集资金的唯一原因是,如果你认为增加这个人的钱最终会让蛋糕变得更大。如果你可以构建一个 10 亿美元的馅饼,并以任何方式拥有 100% 或 80%,你宁愿拥有 100%,对吗?但如果你可以拥有 2 亿美元馅饼的 100% 或 10 亿美元馅饼的 80%,那么你想要后者,所以你拿了钱。 每个创始人都会权衡投资者能在多大程度上帮助他们把整体蛋糕做大。这包含了很多“ 增值”。 帮助招聘、帮助客户、帮助下游资本、帮助解决监管问题。所有这些都与一个问题有关:一家特定公司将在多大程度上帮助创始人将蛋糕做大。 机场测试在我们工业化资本的世界中,现实是有相当多的公司可能提供同等的“把蛋糕做大”的能力。因此,一旦你确定了该特定公司是否会帮助你认为近期最重要的蛋糕不断增长,那么它就会变得更加个人化。 创始人进行机场测试。 “我想和这个人一起在机场呆上几个小时吗?”对于一些人来说,他们长期以来与最终筹集资金的投资者建立了关系。其他时候,他们是在筹款过程开始时遇见他们的,两周后必须决定是否要一起踏上长达十年的旅程。 作为一个人,你是谁往往会决定交易的成败。 旁注:我想说这意味着混蛋不会赢,但是……他们赢了。作为一个行业,这值得创始人和投资者进行一些反思。 远离障碍在过去的几年里,创始人开始优先考虑投资者资格的另一个方面。 “我需要帮助和支持,但我不希望他们插手。”看看《Bench Accounting》最近的一个例子,看看创始人和投资者发生冲突时会发生什么。或者 Travis Kalanick 和 Uber 是一个更戏剧性的例子。 投资者可能会通过机场测试,但当他们和你一起出去喝酒时,与他们在未来的融资轮中谈判棘轮条款迫使你将自己固定在特定的里程碑上时,会有很大的不同。 建立投资者的声誉,而不是试图超越创始人来经营公司,这一点很重要。我早在 2022 年 8 月就写过一个可能的例子,也许 a16z 为 Adam Neumann 的公司开出一张 3 亿美元的支票几乎相当于一笔 3 亿美元的营销费用。历史上,a16z 在解雇 Zenefits 的帕克·康拉德 (Parker Conrad) 后就受到了重创。当他再次崛起并建造涟漪时,这些问题又回来咬他们。也许支持 Adam Neumann 是 a16z 的说法,“但不,真的,我们支持创始人,即使他们蒙羞并摧毁了数十亿美元的价值。”谁知道呢。 配套最后,讽刺的是,你到达了旅程的“交易”部分的结尾,并进入了真正占据关系大部分内容的部分。有趣的是,每笔风险交易通常都是长达数十年旅程的开始,但建立这种关系的决定可能需要几周的时间。 支持一家公司就是橡胶与道路相遇的地方,而风险投资家实际上要么要么放弃,要么闭嘴。但不幸的是,许多风险投资家发现自己既不忍气吞声,也不闭嘴。正如维诺德·科斯拉所说:

创始人所寻求的“别挡我的路”在很大程度上是因为他们担心自己从 70% 的投资者中的某个人那里拿走了钱,而这些人会破坏公司的价值。无论是糟糕的建议,还是故意忽视对公司最重要的事情。 即使在那些已被证明是良好支持者(通常是董事会成员)的投资者中,这种能力也是有限的。 创始人在衡量是否应该选择特定投资者时使用的一个很好的指标是他们拥有多少董事会席位。因为他们拥有的董事会席位越多,他们留给你的时间就越少。除此之外,他们仍然希望保持周期的其余部分保持活力;发现、挑选并赢得更多。 擅长支持公司也是工作中通常需要最长时间才能擅长的部分(如果你曾经这样做的话)。即使是前运营商,包括前首席执行官和创始人,也可能会在这部分工作中遇到困难。我认识一些成为风险投资家的前创始人,他们有足够的自我意识,承认他们必须积极阻止自己的本能接管。 我的意思是,如果你是创始人,那么你就会知道如何经营一家公司。但作为投资者,支持并不意味着接管并按自己的方式行事。这意味着支持创始人按照自己的方式行事。对于一个已经掌管十多年的人来说,这可能很难做到。 你想要的后果这些是风险投资者的重要工作。寻找、挑选、获胜和支持。很容易,对吧? 这就是我开始这篇文章讨论权衡的原因。我一直很喜欢尼尔·麦克斯韦(Neal Maxwell)的演讲,他给了我一句我经常使用的精彩台词(尤其是作为父母):

您可能想成为一名优秀的“发现者”。但如果你是一个热搜索者,专注于热门事物、每个人都在想什么,那么你可能不是一个很好的“选择者”。 您可能想成为一名优秀的“挑选者”。但这可能包括很多真正深思熟虑的勤奋,你想要翻开每一块石头并提出每一个问题。但在竞争激烈的市场中,创始人可能会优化其尽职调查过程最省力的方式,因此您可能很难成为一名优秀的“赢家”。 您可能想成为一名优秀的“赢家”。但获胜需要被狩猎的刺激所驱动。你渴望在达成交易时进行激烈的竞争,并竭尽全力赢得胜利。我听说风投们形容自己“热衷于胜利”,与迈克尔·乔丹志趣相投。但你越是追逐下一场胜利,你就越不会专注于上一场胜利,这使得你不是一个很好的“支持者”。 您可能想成为一名优秀的“支持者”。但支持初创企业需要时间。这会让人精疲力尽,而且最糟糕的投资往往会占用你大部分的时间。您可以卷起袖子,花大量时间与您的公司相处。人们说,风险投资家在那些非常需要支持的情况下建立了自己的声誉。但如果你一直花时间支持现有公司,就意味着你找不到新公司。因此,这会让你更难成为一名优秀的“发现者”。 就像任何分配行为一样;你正在分配有限的资源。你的时间是有限的资源。因此,作为风险投资者,您必须分配有限的时间和注意力来寻找、挑选、获胜或支持。你可以说“我只是要成为一名优秀的发现者”,但如果这是你的方法,你最好(1)在一家拥有优秀挑选者、获胜者和支持者的公司,(2)在一家愿意让你只是一个优秀的Finder。 你可能无法在寻找、挑选、获胜和支持方面成为世界上最好的。但如果你至少在其中某些方面不能及格,你就无法生存;如果你至少在其中 2-3 项方面不出色,从长远来看你也不会成功。这就是资助者的困境。 饲养和骑行最后一点。我提到尼基尔在他的飞轮中加入了退出。但我会将其划分为风险投资流程的一个关键但独立的部分。我这样认为的原因与筹款不是关键工作之一的原因相同,尽管它同样重要。 我写了很多关于业务的文章 风险投资的模式,以及它如何越来越多地呈现出资产管理的特征。但现实情况是,风险投资始终具有资产管理的特征。什么时候筹集资金以及资产管理的金额是多少。什么时候卖,资产管理多少钱。 这些是工作中至关重要且不可避免的部分。但对于风险投资人来说,你提供的产品来自于发现、挑选、赢得和支持。然后,也只有到那时,您才有资格管理您构建的引擎周围的资产。 感谢您的阅读!在此订阅,每周都会在您的收件箱中收到《投资 101》: 您目前是Investing 101的免费订阅者。要获得完整的体验, 请升级您的订阅。

© 2025凯尔·哈里森 |

风险投资的四大支柱

你所做的每一件事都要权衡

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏