流动性海市蜃楼即将浮现

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

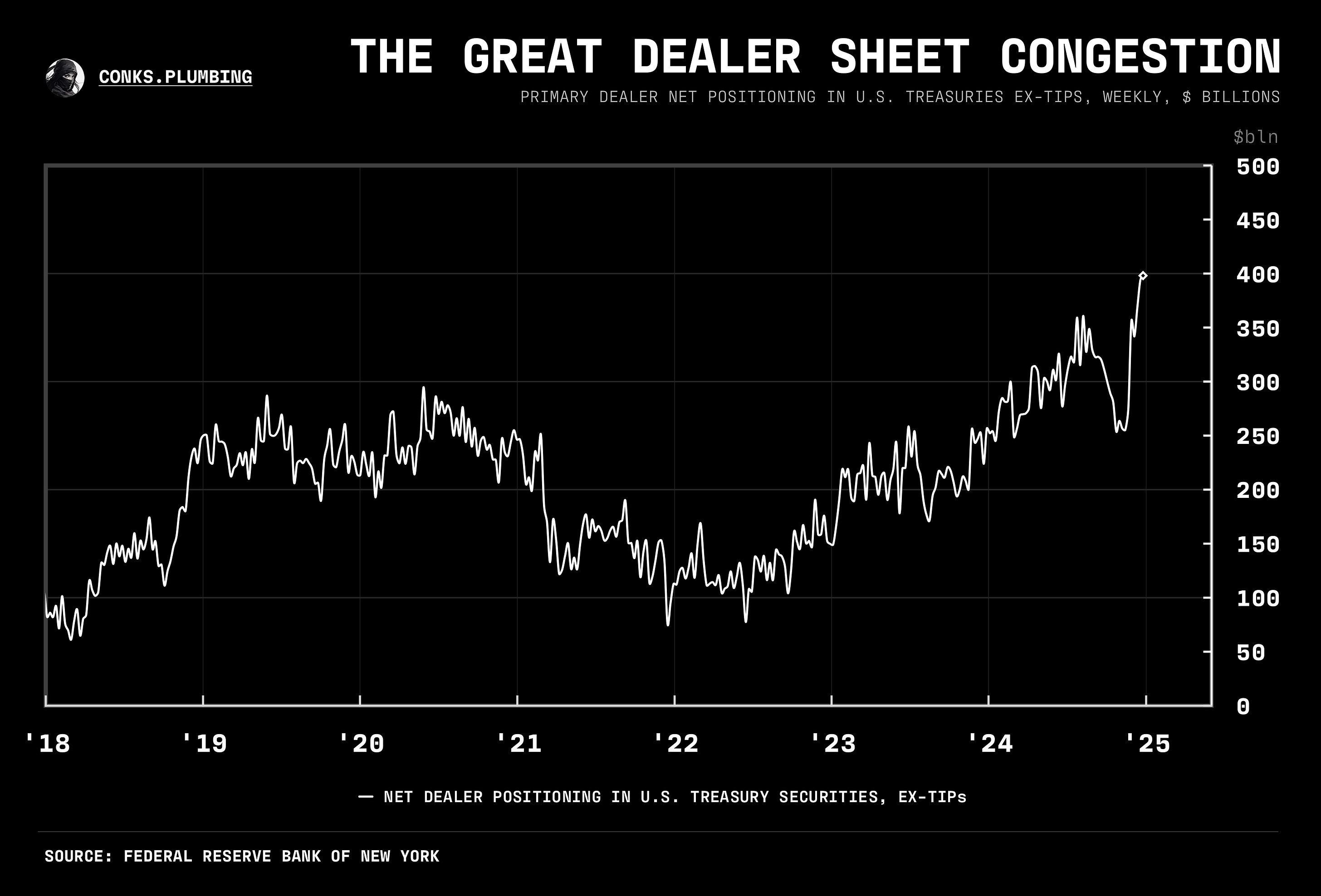

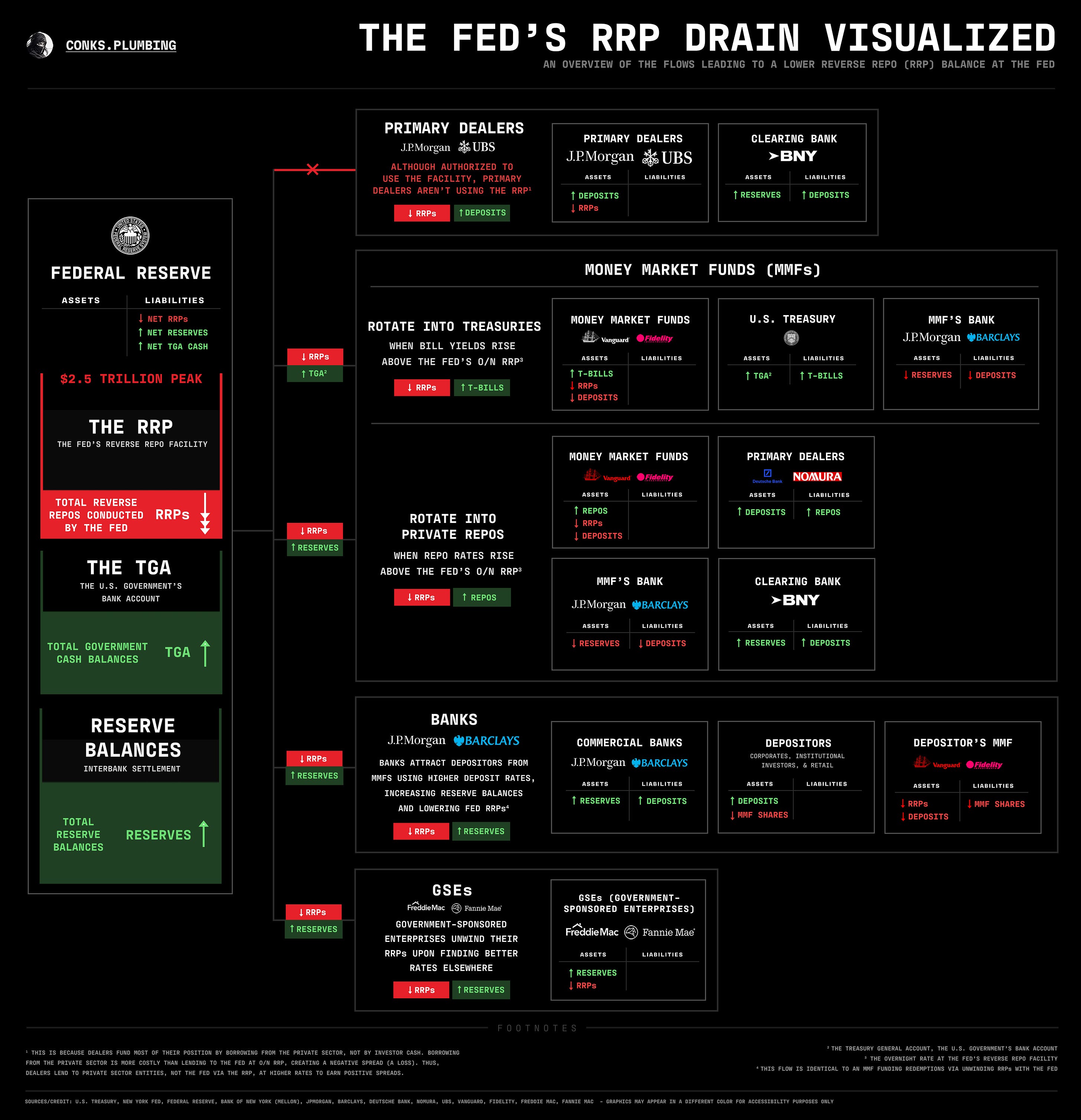

资金紧缩正在慢慢演变成流动性泛滥。在年底美联储宣布增加回购操作之后,一度高涨的融资利率已经回落,而对做市商的限制也消失了。随着特朗普贸易陡峭™吸引了先前因曲线反转而被搁置的需求,经销商的资产负债表现在将“缓解” 。然而,就在情况开始缓解之际,另一场债务上限之争即将重新引发货币市场的波动。由于休战遥遥无期,政治摩擦迫使财政部领导人再次提款 TGA ³ (美国政府的银行账户),导致银行系统现金激增⁴ 。一旦达成债务限额决议,这场洪水可能会导致货币流动性夸大流动性,这是美联储官员(不愿终止 QT ⁵ )继续否认的幻象。货币市场盲点迫在眉睫。

2008年金融危机后,交易商通常持有净多头头寸 在 COVID-19 流动性注入达到顶峰之后,金融体系已经流失了数万亿美元的过剩现金。美联储的建议零售价(其流动性“减震器”)已因货币基金⁶转向收益率更高的国债和私人回购协议而耗尽,同时又为美联储存放的日益庞大的TGA提供资金⁷ 。这种现金激增,即所谓的“RRP 流失”,阻止了货币市场出现任何严重的融资压力。美联储曾经“抵消”的准备金余额已被释放,为美联储的“QT粉碎机”提供了持续的盛宴。

现在,随着货币市场再次试图进入“抵押品过剩”时代,另一场现金泛滥将使美国银行系统饱和。至少在接下来的一个季度里,保护美元融资市场免受长期波动影响的屏障将得以保留。另一项债务限额暂停已经到期,促使财政部减少了近 1 万亿美元的破产缓冲,包括 TGA 中剩余(和流入)的现金加上非常措施⁹ 。 “债务限制绕过”现已启动。然而,它最终的放松可能会引发烟花…… 订阅可以让您:

© 2025康克斯 (CCDA) |