欢迎来到《他们如何赚钱》的免费版。

2025 年你最看重的股票是什么?

我很想听听您的意见——您今年最看好哪支股票或 ETF?我们的社区拥有超过 170,000 名读者,每一张投票都很重要。而且它是完全匿名的。

我将汇总结果并在下周二的电子邮件中公布。期待听到您的想法!

如果您错过了:

-

🇺🇸美国人如何花钱

华尔街以高调结束了 2024 年。

在交易收入飙升、交易反弹和企业信心恢复的推动下,大型银行刚刚公布了多年来最强劲的季度业绩。

让我们来分析一下结果。

今天一目了然:

-

大局观

-

摩根大通:创纪录的一年

-

美国银行:投资银行业务激增

-

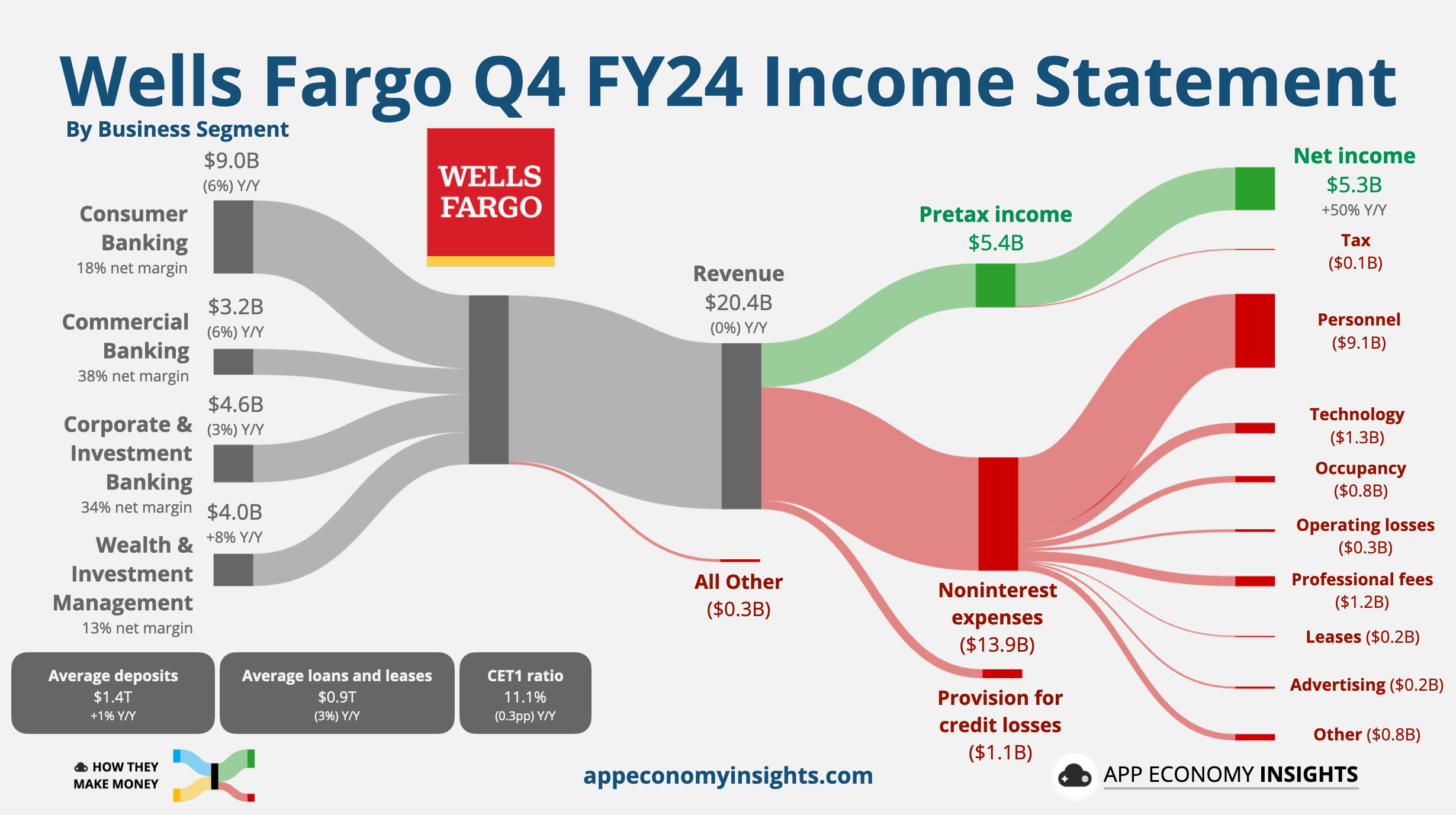

富国银行:聚焦效率

-

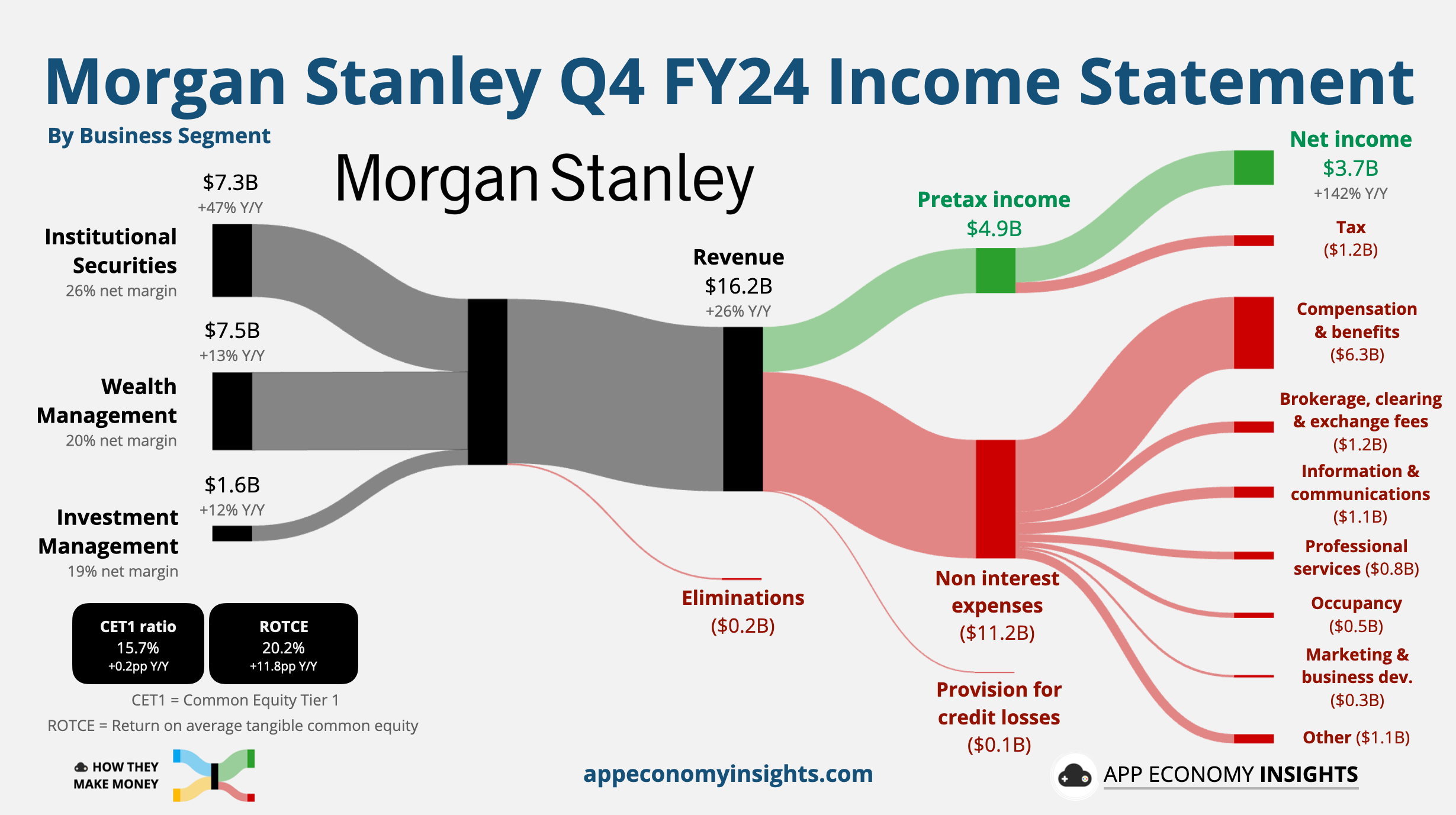

摩根士丹利:交易主导地位

-

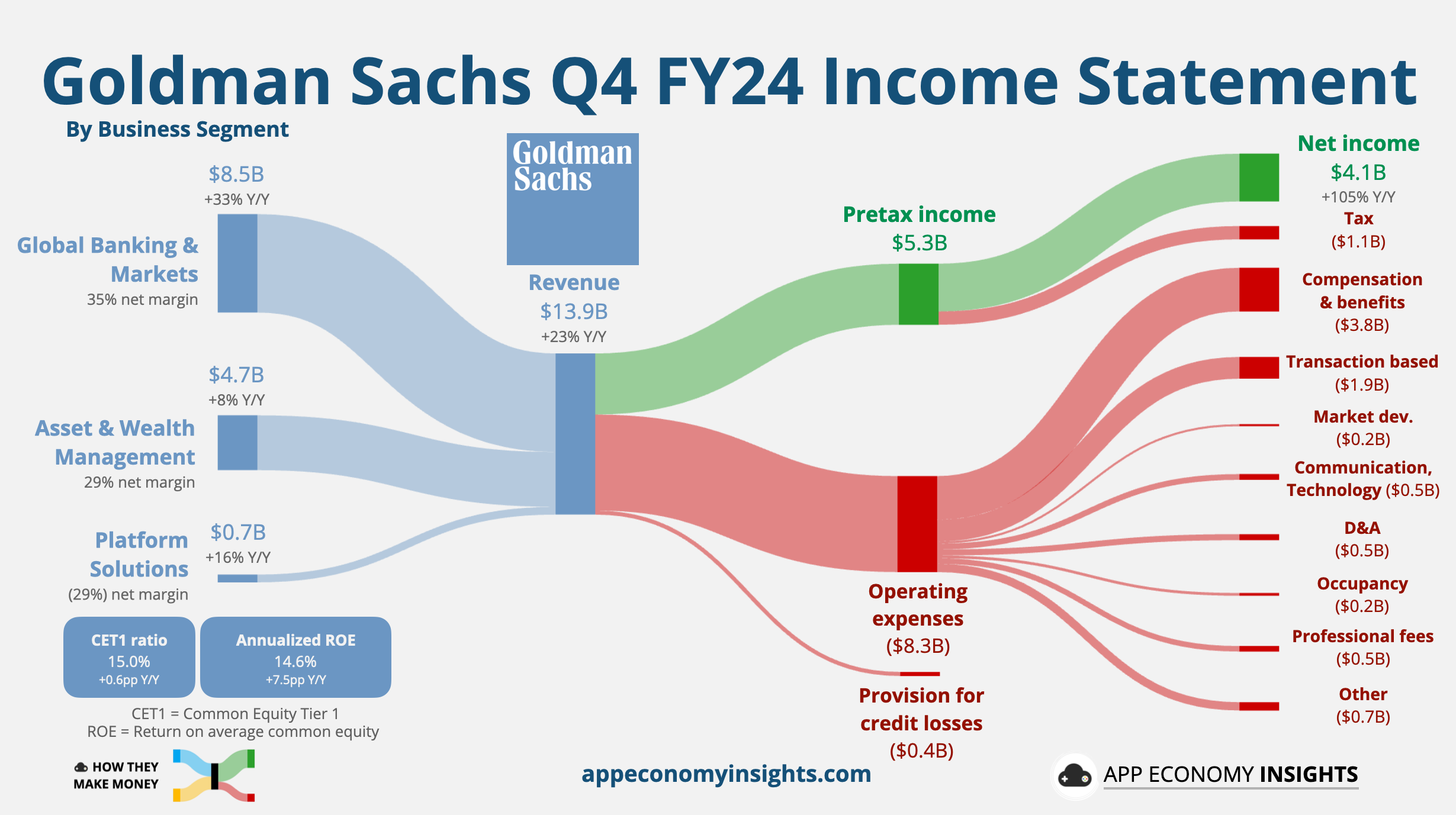

高盛:加倍下注

-

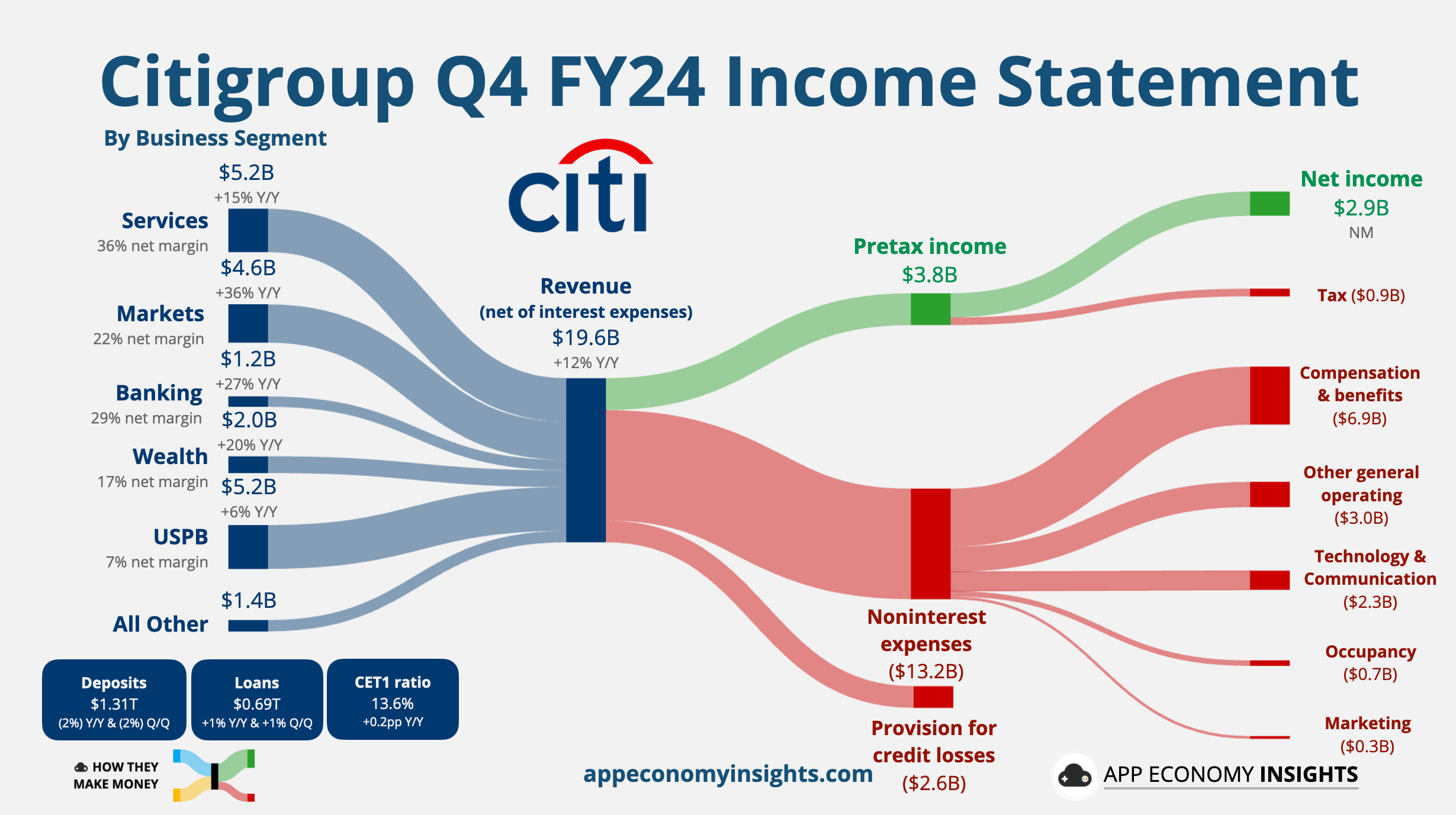

花旗集团:势头增强

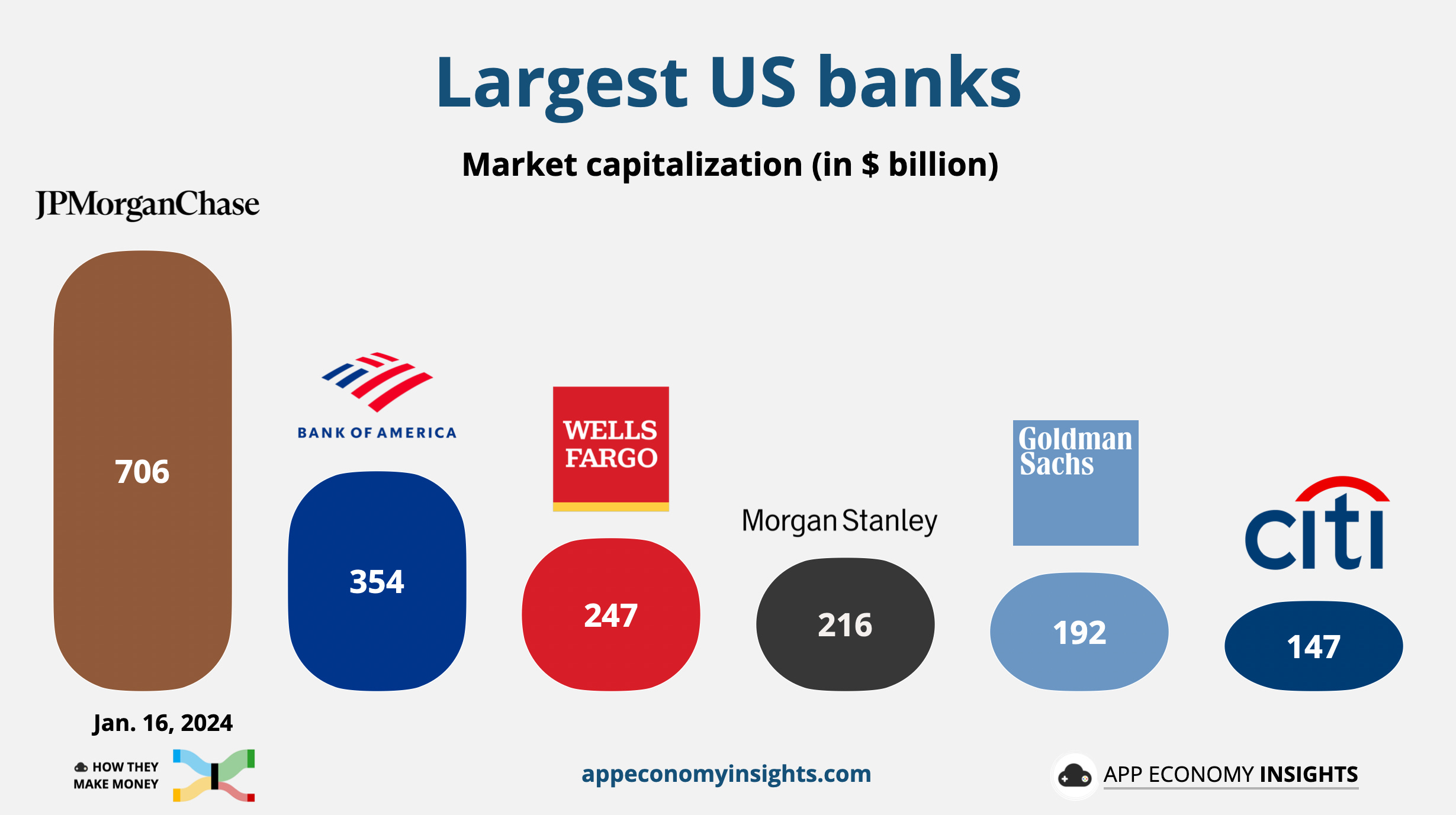

大局观

以下是按市值计算的美国最大银行的最新情况。

提醒一下,银行通过两个主要收入来源赚钱:

💵 净利息收入(NII):贷款(如抵押贷款)赚取的利息与支付给储户(如储蓄账户)的利息之间的差额。它是许多银行的主要收入来源,并且取决于利率。

👔 非利息收入:与利息无关的服务收入。它包括费用(如 ATM 费用)、咨询服务和交易收入。更多依赖非利息收入的银行受利率变化的影响较小。

以下是 2024 财年第四季度的重大进展:

-

📈华尔街反弹:各大银行的投资银行和交易业务表现出色。高盛和美国银行的投资银行业务收入分别飙升 24% 和 44%,达到三年来的最高水平。

-

💹交易热潮持续:与美国大选相关的市场波动和利率预期的变化推动了创纪录的交易收入。摩根士丹利的股票部门创下历史新高,而摩根大通和高盛的固定收益业务大幅增长。

-

🏦企业乐观情绪推动交易:首席执行官的信心推动了并购、首次公开募股和私人信贷需求的复苏。摩根士丹利的并购数量达到七年来最高水平,标志着多年的复苏。

-

📉 NII 稳定:虽然净利息收入仍然好坏参半,但各银行的前瞻性指引表明,在贷款需求和较高收益率的资产重新定价的帮助下,2025 年将出现温和但稳定的增长。

-

💳信用风险上升:消费贷款压力持续存在,摩根大通核销额上升9%。银行正准备应对信用卡拖欠率上升的情况。

-

🏢商业房地产仍然缓慢燃烧:写字楼行业压力持续,但银行正在谨慎管理风险敞口,尚未出现重大冲击。

-

⚖️监管和重组工作正在进行中:花旗集团在扭亏为盈时降低了 2026 年的盈利目标,而美国银行则面临反洗钱合规审查。

-

🇺🇸富有弹性的美国经济:银行看到强劲的支出、贷款增长和企业盈利能力,强化了 2025 年盈利势头的牛市理由。

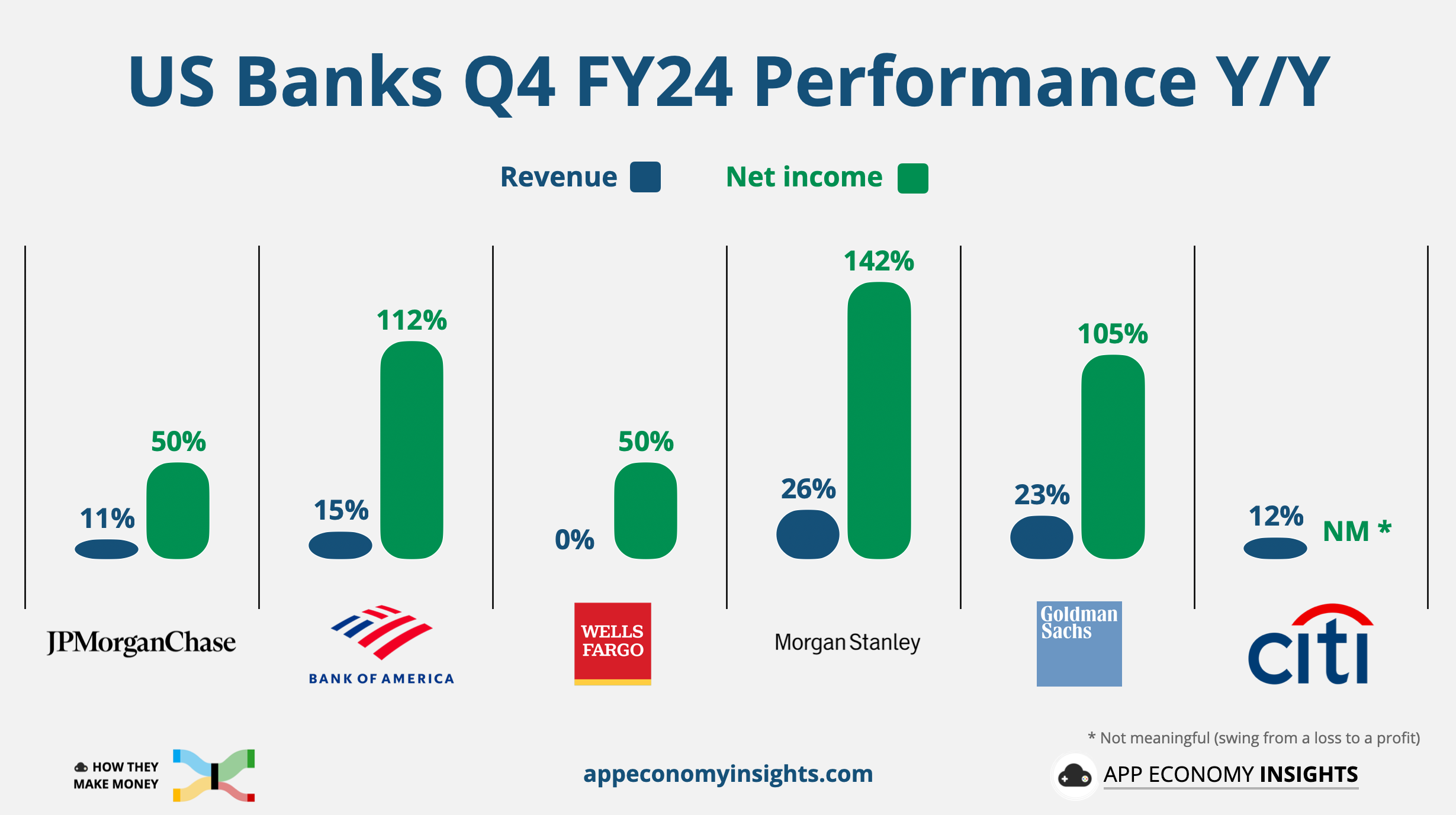

以下是 2024 财年第 4 季度业绩 Y/Y 概览。

让我们将它们一一可视化并突出重点。

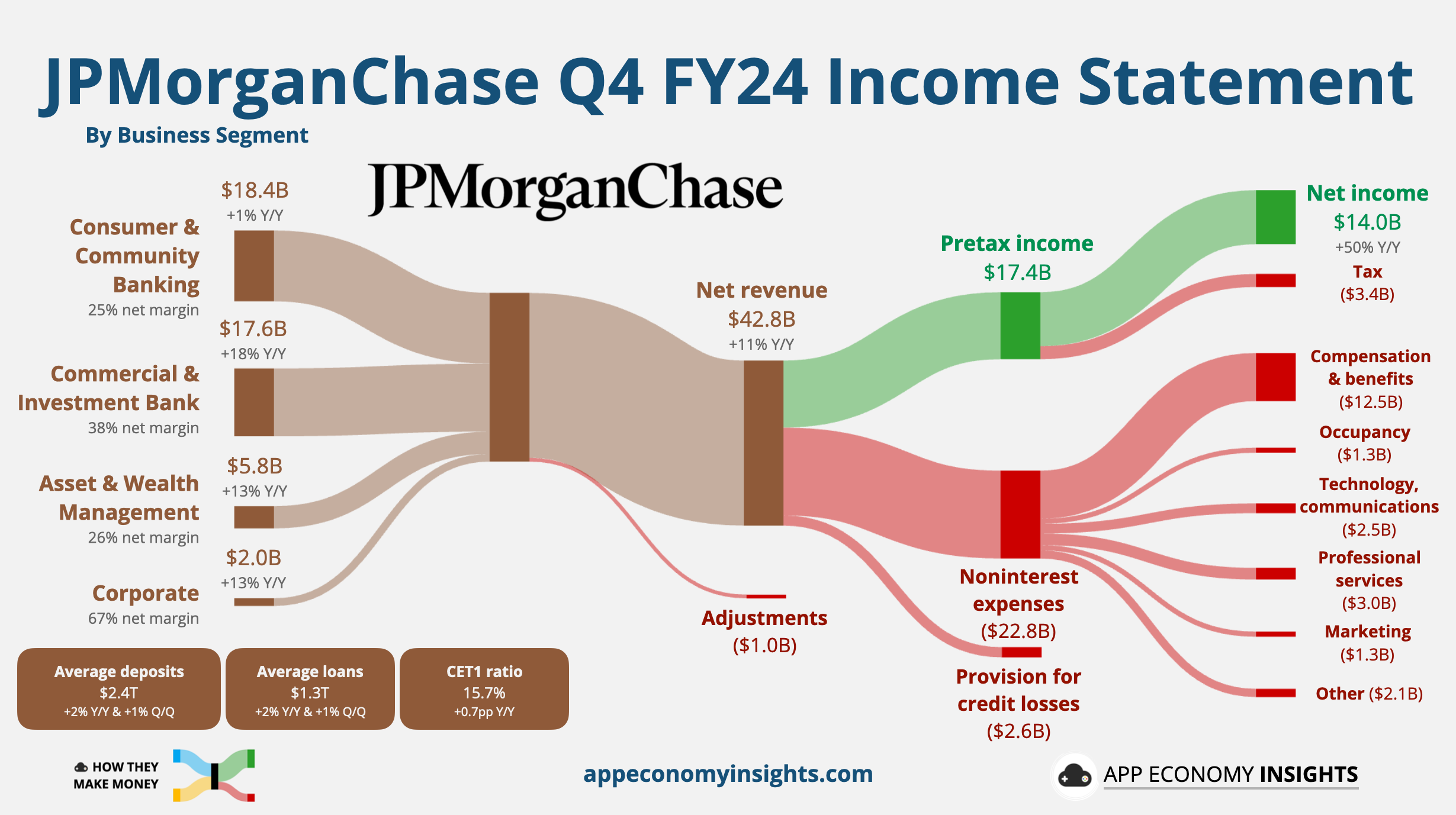

摩根大通:创纪录的一年

-

净收入同比增长 11% 至 428 亿美元(超过 21 亿美元):

-

净利息收入 (NII):235 亿美元(同比-3%)。

-

非利息收入:203 亿美元(同比增长 15%)。

-

-

净利润:140 亿美元(同比增长 50%)。

-

每股收益:4.81 美元(高于 0.71 美元)。

-

主要进展:

-

📈创纪录的盈利能力:摩根大通实现了 585 亿美元的年度净利润(同比增长 18%),自 2020 年以来利润翻了一番,为美国银行业树立了新基准。

-

📊投资银行业反弹:费用同比增长 46% 至 26 亿美元,咨询和股票承销超出预期。在固定收益收入增长 20% 的带动下,市场收入飙升 21% 至 70 亿美元。

-

⚖️富有弹性的经济:首席执行官杰米·戴蒙强调了强劲的消费者支出和商业乐观情绪,但警告称,持续的通胀压力和地缘政治风险加剧。

-

📉贷款挑战:消费者银行业务利润同比下降 6%,净冲销增加 9% 至 24 亿美元,这主要是由信用卡损失造成的。

-

🏢重返办公室:摩根大通宣布在 2025 年 3 月之前全面恢复办公室工作,引发了员工的强烈反对以及员工内部关于成立工会的讨论。

-

🔮未来展望:该银行提供的 2025 年 NII 指引约为 940 亿美元(高于 27 亿美元)。在增长计划以及更高的营销和技术支出的推动下,调整后的支出预计约为 950 亿美元。

-

🔑要点:摩根大通破纪录的业绩凸显了其行业主导地位。然而,贷款利润收紧、通货膨胀和劳动力不满等挑战可能会影响未来的业绩。

-

-

关键引言:首席执行官杰米·戴蒙(Jamie Dimon):

-

“美国经济一直具有弹性。 […]然而,当前和未来的支出需求可能会导致通货膨胀[…]此外,地缘政治状况仍然是二战以来最危险和最复杂的。”

-

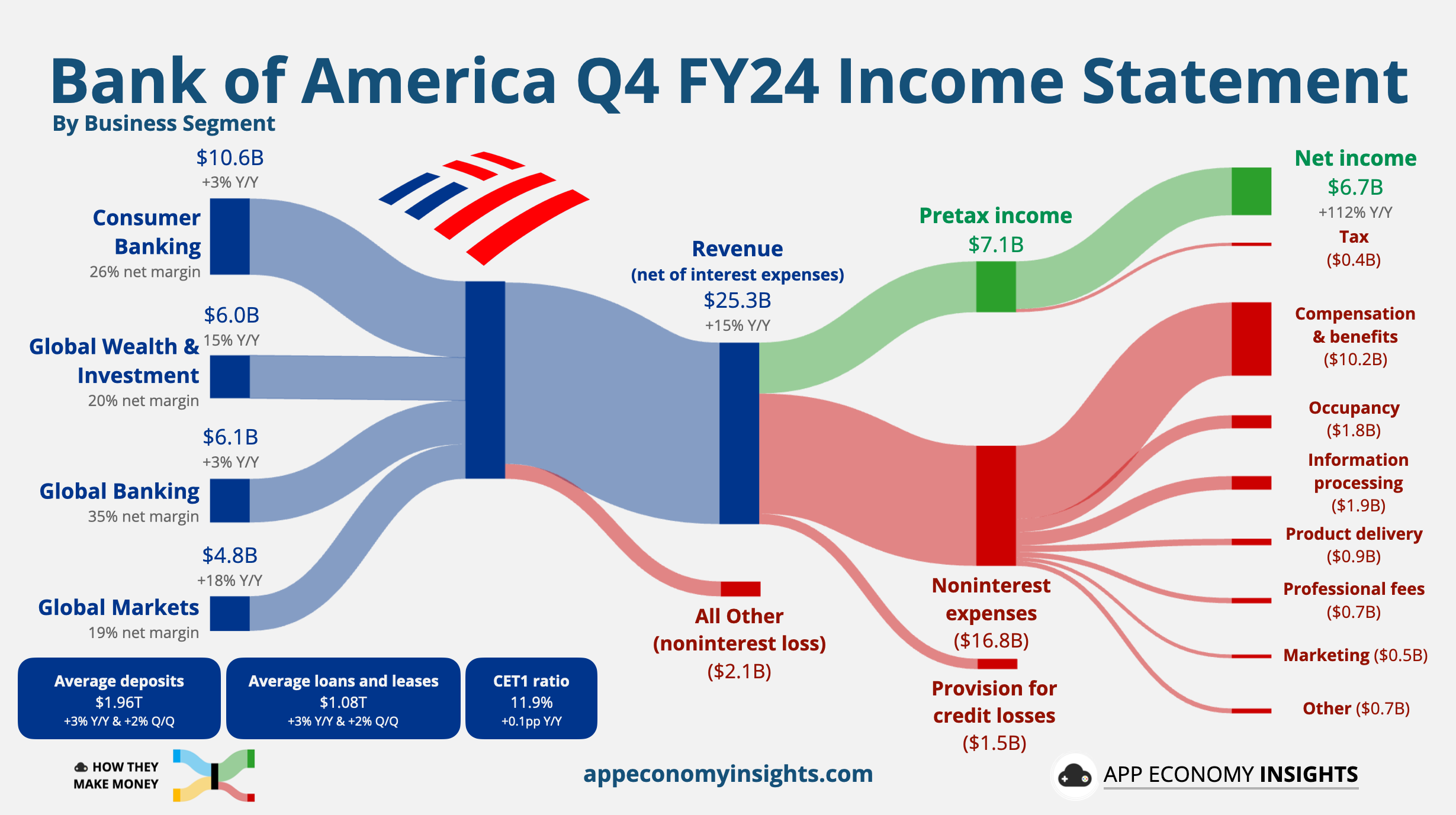

美国银行:投资银行业务激增

-

收入同比增长 11% 至 253 亿美元(超过 1.7 亿美元):

-

净利息收入 (NII):144 亿美元(同比增长 3%)。

-

非利息收入:110 亿美元(同比增长 37%)。

-

-

净利润 67 亿美元(同比增长 112%)。

-

EPS 0.82 美元(高于 0.05 美元)。

-

主要进展:

-

📊强劲的盈利表现:美国银行公布了一年多来最好的季度利润,各项收入来源都在增长。

-

🏦投资银行业务激增:在强劲的债务和股票承销的推动下,投资银行业务费用飙升 44% 至 17 亿美元,为三年来最高。

-

💹交易保持火爆:随着市场波动推动客户活动,固定收益增长 13%,股票增长 6%,销售和交易收入增长 10%。

-

💰消费者和财富实力:信用卡费用和资产管理增长支撑了美国银行零售和财富部门的收益。客户余额达到 4.3 万亿美元(同比增长 12%)。

-

📈NII反弹:在贷款增长和存款稳定的推动下,净利息收入在连续四个季度下降后增长3%,超出预期。

-

🔮积极的 2025 年展望:该银行预计 NII 将在 2025 年继续上升,预计到年底每季度将达到 157 亿美元。

-

🔑要点:受益于交易反弹、交易顺风和利息收入稳定,美国银行进入 2025 年势头强劲。

-

-

关键报价:

-

首席财务官 Alastair Borthwick: “消费者仍在消费,我们的企业客户正在盈利并且越来越乐观。我们正以良好的势头进入 2025 年。”

-

富国银行:聚焦效率

-

收入与去年同期持平,为 204 亿美元(未达到 2 亿美元):

-

净利息收入 (NII):118 亿美元(同比 -8%)。

-

非利息收入:85 亿美元(同比增长 10%)。

-

-

净利润:53 亿美元(同比增长 50%)。

-

每股收益:1.43 美元(高于 0.07 美元)。

-

主要进展:

-

📉 NII 挑战:虽然 NII 同比下降,但较上一季度略有增长,预计 2025 年将增长 1%-3%,反映出到期资产的再投资率较高。

-

📈成本削减进展:尽管有 6.47 亿美元的遣散费,但在裁员和效率举措的推动下,非利息支出同比下降 12% 至 139 亿美元。

-

💼投资银行业务反弹:随着富国银行利用复苏的交易环境和努力加强其在华尔街的影响力,费用同比攀升 59% 至 7.3 亿美元。

-

💰资本回报:该银行在 2024 年向股东返还 250 亿美元,包括增加 15% 的股息和 200 亿美元的股票回购,导致 2019 年以来流通股减少 21%。

-

🚧监管障碍依然存在:美联储规定的资产上限仍然是一个限制,而最近对前高管的罚款凸显了过去的不当行为。首席执行官 Charlie Scharf 重申了加强合规性和风险控制的持续努力。

-

🔮未来展望: 2025 年指导包括 542 亿美元的非利息支出(同比略有下降)和更高的收费收入。效率提升和成本控制应继续推动改进。

-

🔑要点:富国银行严格的成本削减和收入多元化方法有助于抵消贷款需求和国家信息基础设施方面的挑战。然而,监管限制仍然值得关注。

-

-

关键报价:

-

首席执行官 Charlie Scharf: “我们仍处于看到我们正在建立的势头的好处的早期阶段 […] 效率仍将是 2025 年的一个重要关注领域。”

-

摩根士丹利:交易主导地位

-

收入增长了 26%,达到 162 亿美元(超过 12 亿美元)。

-

净利润:37 亿美元(同比增长 142%)。

-

每股收益:2.22 美元(高于 0.53 美元)。

-

主要进展:

-

📊重磅季度:摩根士丹利的收入和盈利均大幅增长,利润同比增长了一倍多。

-

💹交易主导地位:股票交易收入猛增 51% 至 33 亿美元,创全年历史新高。选举后波动性的增加推动了客户活动的激增,特别是在大宗经纪和再风险交易中。

-

🏦投资银行业务复苏:在股票销售、债务承销和并购活动反弹的推动下,投资银行业务收入飙升 25% 至 16 亿美元。首席执行官特德·皮克 (Ted Pick) 指出,并购渠道是七年来最强劲的。

-

💰财富管理实力:该部门新增净资产565亿美元,使客户总资产达到7.9万亿美元。随着摩根士丹利朝着 10 万亿美元的资产目标迈进,该部门仍然是稳定的收入驱动力。

-

⚖️战略重组:摩根士丹利推出了新的综合公司管理部门,以简化投资银行、交易和财富管理方面的服务。

-

🔑要点:摩根士丹利第四季度展示了其交易和财富引擎的力量,股票表现创纪录,资产流动强劲。基于并购渠道、IPO 复苏以及财富管理持续扩张,25 财年前景光明。

-

-

关键报价:

-

首席执行官特德·皮克(Ted Pick): “并购渠道中的价值是七年来最高的……我们看到被压抑的活动正在开始释放。”

-

高盛:加倍下注

-

收入同比增长 23% 至 139 亿美元(超过 14 亿美元):

-

净利润:41 亿美元(同比增长 105%)。

-

EPS:11.95 美元(高于 3.60 美元)。

-

主要进展:

-

📈创纪录的股票交易:由于市场波动推动客户活动增加,股票交易收入同比飙升 32% 至 35 亿美元,创下历史新高。

-

📊投资银行业务激增:收入同比增长 24% 至 21 亿美元,随着资本市场反弹,股票承销(+98%)和债务承销(+51%)大幅增长。

-

💰资产管理实力:受管理资产不断增加(同比增长 8% 至 3.1 万亿美元)的推动,资产与财富管理领域的管理费全年超过 100 亿美元。

-

⚙️战略演变:高盛继续减少遗留资产负债表投资,但这些投资在第四季度贡献了 4.72 亿美元的收益。最近成立的资本解决方案集团旨在抓住私人信贷和另类融资增长机会。

-

🛠️平台解决方案增长:收入同比增长 16%,反映出交易银行业务和 Apple Card 合作关系的改善,尽管高盛表示可能会提前退出与 Apple 的合作。

-

🔑要点:高盛转向收费收入流的战略重心以及在股票交易和投资银行领域的主导地位在第四季度表现出色。然而,在减少对传统赌注的依赖和应对监管变化方面仍然存在挑战。

-

-

关键报价:

-

首席执行官大卫·所罗门 (David Solomon): “令我感到鼓舞的是,我们已经达到或超过了我们在战略中设定的几乎所有目标 […]首席执行官的信心和私募股权活动标志着我们前进的道路强劲。”

-

花旗集团:势头增强

{kind=link}

-

收入同比增长 12% 至 196 亿美元(超过 7000 万美元):

-

净利息收入:137 亿美元(同比-1%)。

-

非利息收入 58 亿美元(同比增长 62%)。

-

-

净利润:29 亿美元(23 财年第四季度亏损 18 亿美元)。

-

每股收益:1.34 美元(高于 0.12 美元)。

-

主要进展:

-

📈市场复苏:固定收益市场(同比增长 37%,至 35 亿美元)和股票市场(同比增长 34%,至 11 亿美元)利用选举驱动的波动实现了显着增长。

-

💼银行业势头:在企业债券发行强劲和交易活动改善的推动下,投资银行业务收入同比增长 35% 至 9 亿美元。

-

💰回购公告:公布了 200 亿美元的股票回购计划,计划于 2025 年第一季度回购 15 亿美元,反映了管理层对未来盈利的信心。

-

📊效率提升:在劳动力减少和技术投资的帮助下,运营支出下降至 132 亿美元(-2% Q/Q)。然而,2026 年 RoTCE 指导意见下调至 10%-11%,凸显了持续的转型成本。

-

🔄扭亏为盈的进展:首席执行官简·弗雷泽(Jane Fraser)强调长期增长,理由是各业务线的势头和信贷质量的改善。作为战略改革的一部分,花旗墨西哥零售银行部门 Banamex 计划的 IPO 已推迟至 2026 年。

-

🔑要点:在严格的成本管理的支持下,花旗集团在关键领域表现出了强劲的增长。然而,随着银行继续转型,监管和运营挑战仍然存在。

-

-

关键报价:

-

首席执行官简·弗雷泽(Jane Fraser): “这一层是一个航点,而不是目的地。我们打算将回报率提高到远高于这一水平,并为我们的股东充分发挥花旗的潜力。”

-

底线

进入 2025 年,美国大型银行表现出强劲势头。

🔮接下来是什么?随着IPO市场的复苏、创纪录的股票交易以及财富管理的持续增长,银行处于有利地位,可以利用企业重新乐观的情绪。最大的问题是:交易狂潮会继续下去,还是宏观不确定性会限制涨势?

随着财报季节的展开,请继续关注未来几周的更多见解。

今天就这样!

保持健康并进行投资。

团体订阅

像这样的优质文章是为单个收件人准备的。如果您想以团体折扣为您的团队订购多个订阅,请直接与我联系(回复我的任何电子邮件)。

披露:我在应用经济投资组合中拥有 BAC 和 GS。我在此处与应用经济投资组合成员分享我的评级(买入、卖出或持有)。

原文: https://www.appeconomyinsights.com/p/us-banks-profits-surge