大家好。

在我最后一篇关于斯坦利·德鲁肯米勒的文章之后,我试图在 1987 年末或 1988 年初设身处地为一名投资者着想。德鲁肯米勒钦佩地观察到乔治·索罗斯能够迅速从他的耻辱性损失中恢复过来——这与许多其他人形成鲜明对比投资者:

“我认识的几乎所有在车祸中被困的经理事后都几乎昏迷不醒。乔治受到的打击比他们中的任何人都大。在两周内,他建立了一个巨大的杠杆美元头寸。”

像迈克尔·斯坦哈特这样的退伍军人回忆说,“那年秋天我非常沮丧,不想继续下去。我的信心动摇了。我感到孤独。”

杂志封面也不能完全激发信心:

关键问题是坠机本身是否有意义。如果股市打折未来,是否预示着经济低迷?还是这次坠机纯粹是技术和情感上的异常事件?

这个问题触及了德鲁肯米勒哲学的基石,即保持开放的心态并从市场中寻找信号:

“这些年来,我的优势之一是非常尊重市场,并利用市场来预测经济,尤其是利用市场内部的团队进行预测。而且我认为我总是足够开放,足够谦虚,如果这些信号挑战了我的观点,我会回到绘图板上并确保事情没有改变。”

它呈现出一种张力:何时使用市场作为指导,何时依赖它。索罗斯还评论说,他经常被错误地“视为逆势者”。相反,他“非常谨慎地反对众说纷纭”。他认为自己是一个趋势追随者,但“我一直都知道我是一群人,我一直在寻找拐点。”

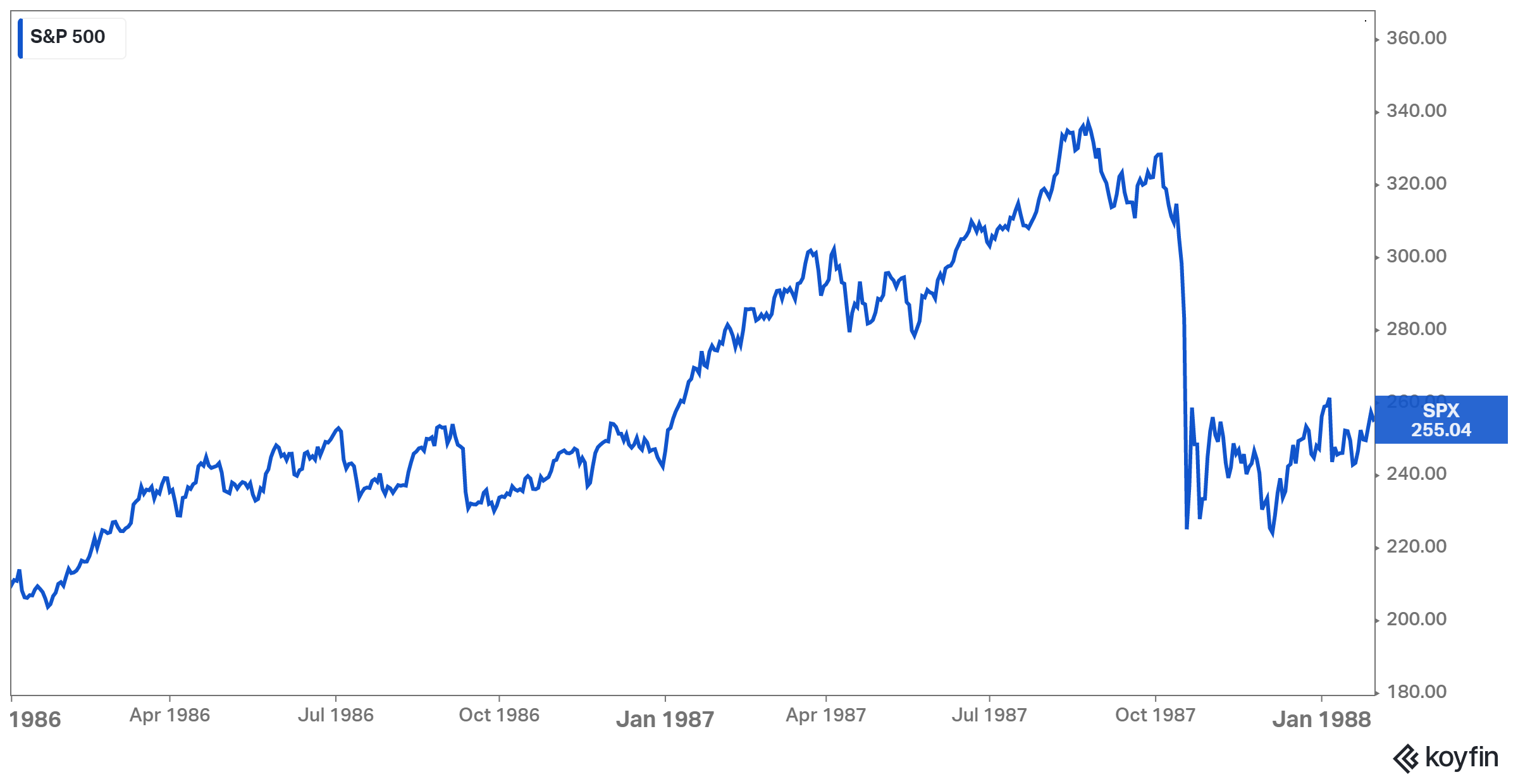

1987 年夏天,德鲁肯米勒对牛市采取了逆势而上的立场。 1988 年初,由于市场崩盘,他再次看跌:

“我确实知道,本世纪股市每下跌 30%,我们就陷入了衰退。我发现的唯一优秀经济学家是股市。对于那些说它预测了过去四次衰退中的七次或其他任何情况的人,我的回答是,它仍然比我认识的任何其他经济学家都要好得多。”

那时,他在 Dreyfus 管理着超过 30 亿美元的五支不同基金,并最终受到关注。他还年轻,仍然公开向媒体发表讲话。 1988 年 2 月,他出现在《财富》杂志的一次简短采访中,题为“为经济衰退做准备”。 3 月,他与《巴伦周刊》坐下来进行了题为“短篇故事”的广泛对话。

这两篇文章都提供了对他哲学的见解,我将在另一篇文章中分享更多引用。在这篇文章中,我将重点介绍他将市场用作领先指标的想法。

事实证明,德鲁肯米勒在市场上是错误的(它恢复了,但没有创下新低),而且至少在很早之前就预测到了衰退(直到 1990 年底才发生)。这确实意味着他的决定是错误的,因为我们不能仅根据结果来判断(安妮杜克称之为“结果”的错误)。

我认为他向市场寻求指导的方法可能有用,但与直觉相反,它可能在崩盘后效果更好。为什么?因为已经恢复了各种意见。

市场效率和多样性

在考虑市场效率时,我从 Michael Mauboussin 那里学到了将市场视为一个复杂的自适应系统(他从圣达菲研究所的科学家那里学到的)。 Mauboussin 在2002 年的一篇论文中阐述了他的观点(我的推特笔记)。

出自他的《比你知道的更多》一书:

“具有不同投资风格和时间范围(自适应决策规则)的投资者相互交易(聚合),我们看到肥尾价格分布(非线性)和模仿(反馈循环)。”

“这种现象的一个例子是蚁群。如果你要“采访”任何一只蚂蚁的工作,你会听到一个狭义的任务或一组任务。然而,由于所有蚂蚁的相互作用,一个功能性和适应性的群体出现了。在资本市场语言中,市场行为是从投资者的互动中“出现”的。这就是亚当·斯密所说的“看不见的手”。重新审视市场效率

这意味着因果思维往往是徒劳的,因为“大规模的变化可能来自小规模的投入”。可能无法确定市场变动的确切原因。 Mauboussin 指出布雷迪委员会未能确定 1987 年坠机的确切原因。

我们每天都可以在财经新闻中观察到这一点,当头条新闻被写入解释市场时(叙述跟随价格)。

“今天在华尔街,低利率的消息推动股市上涨,但随后对这些利率将导致通胀的预期导致市场下跌,直到意识到低利率可能刺激疲软的经济推动市场上涨,然后才最终因担心经济过热会导致重新实施更高的利率而失败。” Mankoff,1981 年, 《纽约客》

重要的是,为了使系统运行良好,代理必须遵循多种决策规则,这些规则“根据他们的‘适合度’相互竞争,最有效的规则仍然存在。”这就是系统随着时间的推移而适应的方式。 Mauboussin 写道,如果这种多样性在“多样性崩溃”中消失,市场就会“容易受到低效率的影响”。

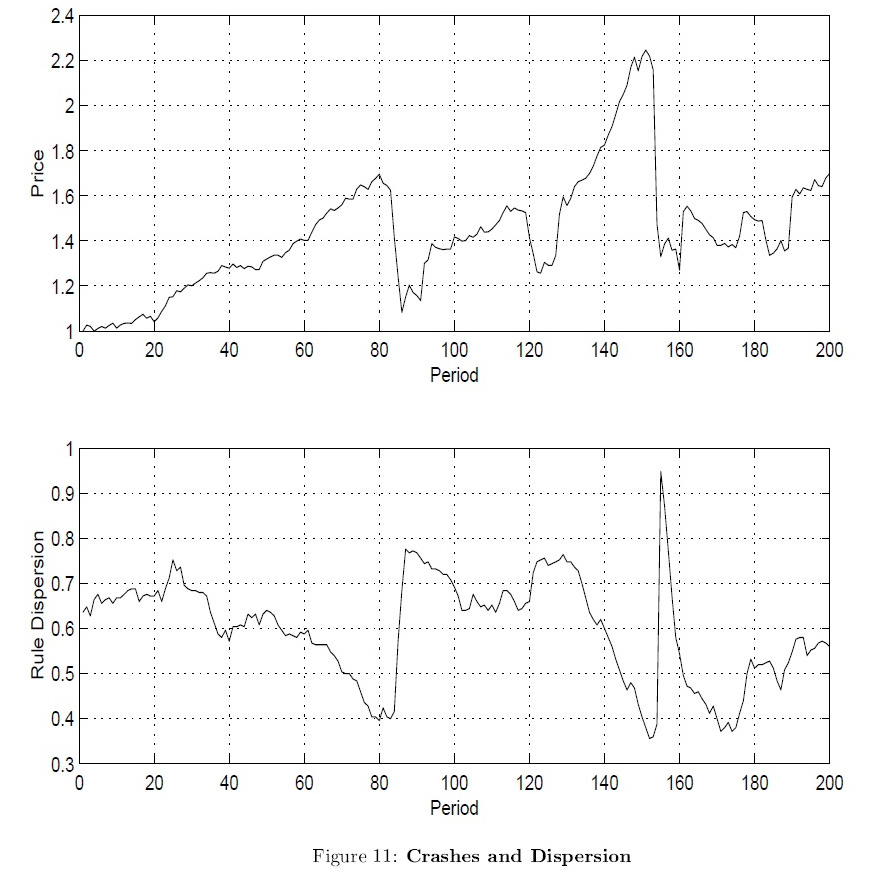

Mauboussin 向我强调了 Blake LeBaron 的一篇论文,该论文强调了这种动态。 LeBaron 创建了一个模型,在该模型中,一群代理人根据一组不同的决策规则(投资策略)交易一种资产(代表市场)。代理商有不同的时间范围,并根据各自时间范围内的表现选择策略(一些是短期交易者,一些是长期投资者)。随着时间的推移,越来越多的代理涌入类似的策略。趋势加速。然后市场崩盘。

最上面的图表显示了市场价格:具有繁荣-萧条时期的长期正回报。

底部图表显示,策略之间的分散在每次崩盘前下降,并通过抛售恢复。

“一个简单的故事开始出现,”勒巴伦写道。 “在崩溃之前,人口多样性下降。代理人开始使用非常相似的交易策略,因为他们共同的良好表现开始自我强化。这使得人口非常脆弱,因为股票需求的小幅减少可能会对市场产生强烈的不稳定影响。”

当抛售发生时,“交易者很难找到可以卖给的人”,因为“其他人都遵循非常相似的策略”。

尽管市场在崩盘后看起来更加危险(近期偏差),但它应该更加稳健和高效,因为已经恢复了多种观点。

激烈的辩论

1988 年的巴伦圆桌会议和当时的其他投资者采访说明了这种观点的多样性是什么样的。多头和空头之间存在明显的分歧。宏观思想家倾向于落入看跌阵营,认为市场正在发出严重衰退的信号。然而,许多自下而上的投资者发现了逆势买入的机会。

Paul Tudor Jones ,当时以“预测”坠机而闻名,是一只会发声的熊(我在这里写过)。他担心“像 30 年代初那样的全球性萧条”和“世界未来的福利”。

“与我们现在所拥有的唯一真正有效的历史平行是二十年代。相似之处是如此惊人、如此猖獗、如此众多,以至于人们不得不以此为基础。”

“回去看看巴伦的。这是同一种新闻纸,但名称和字符不同。”

他坚信股市正在引领经济:

“如果市场创出新低,收益可能会在一夜之间消失。股市是一个领先指标。”

以在崩盘前周末出现在华尔街周刊而闻名的马蒂·茨威格( Marty Zweig )在《财富》杂志上辩称,“我们在和平时期的跌幅从未超过 30%,之后没有出现衰退或萧条”(听起来他和Druckenmiller 正在分享笔记..)。另一方面,温和放缓将是积极的,因为较低的利率会提振股市。

还有其他空头,包括迈克尔·普莱斯(Michael Price ),他说他“不能再看跌”,并为“新低”做好准备,可能“道指再下跌 30%”。我认为他的观点可能受到一厢情愿的影响——价值投资者希望以更便宜的价格买入股票。虽然普莱斯已经在寻找“被打压”的股票,但他是一个“强势卖家”,并为新低而兴奋再次“开始购买”。

Felix Zulauf宣布“世界在 87 年秋天发生了变化。熊市开始了,可能会持续几年。”他认为,第一次下跌令人难以置信,因为“市场正在引领经济事件。”他将“股市的任何改善”视为“反趋势走势”。

前索罗斯的分析师兼得力助手吉姆·罗杰斯( Jim Rogers )预计会出现反弹,随后是“自 1937 年以来最糟糕的熊市”。美元注定要失败,熊市将“消灭金融界的大多数人,世界各地的大多数投资者”。

多头由彼得林奇领导,他似乎陶醉于他的乐观情绪:

“经济很好。”

“人们说油价会涨到 100 美元,然后我们就会陷入萧条。同样的人说油价将升至 5 美元,我们将陷入萧条。”

“总有一些事情需要担心。担心这些事情是很垃圾的。”

“人们在这个国家倾倒垃圾,这太荒谬了。”

像他一样,选股者发现了价值并相当看涨,特别是在受益于美元贬值或重组和整合的行业(Mario Gabelli:“我看到这类公司的收益显着增长”和 John Neff: “一旦你进入一个估值合理的市场,你就有义务充分投资。”)

我之前写过朱利安·罗伯逊(Julian Robertson ),他的基金在 1987 年遭受重创,他如何联系 CEO 和投资组合公司,并基于对实体经济表现良好的信念而看涨:

“我不会和美国工业界的任何人交谈,他们不是绝对在做这件事。我说的是美国烟囱。他们正在发财。”

“我不太确定接下来会发生什么……但我知道福特汽车公司的价值是四倍收益和两倍现金流。”

“事情正在为我们这个时代的主要购买机会之一做好准备。多年来,工业化的美国一直没有像世界其他地区那样具有竞争力。”

比尔·米勒 (Bill Miller ) 将 1987 年描述为“流动性内爆”,高估的股票市场与加速的经济发生碰撞。之后,“快速宽松应该可以抵消经济冲击效应”。这与 1929 年不同,当时“被高估的股票市场最终被疲软的经济拖垮”。米勒将经济描述为在强劲出口的推动下“迅速扩张”。

德鲁肯米勒呢?

“我们看到一个陷入困境的经济体。汽车销售和新屋开工都很疲软——事实上,整个消费领域都是如此。经济之所以表现强劲,是因为资本支出等滞后指标似乎仍然健康。让我们更加乐观的是认识到我们正处于衰退之中。这将导致较低的股票估值和购买机会。”

我的看法

我的第一个收获是认识到正确进行这些大局呼叫的绝对困难。

有很多在当时看来很重要的因素:欧洲的赤字、高失业率和疲软的增长、来自日本的竞争、垂死的钢铁和汽车行业、高债务水平、即将举行的选举、更高的税收、更低的美元汇率,收益、估值……你可以在争论的双方找到经验丰富的投资者,他们对经济的看法也大相径庭。每个人都通过自己独特的棱镜看待市场,他们关注的信息似乎主要反映了他们现有的偏见。

在这种情况下,重要的是要了解谁在做主要工作(与公司交谈),以了解实体经济的表现。这并不是说自下而上的观点是优越的或永远正确的。我们可能会发现市场闪现警告信号和选股者措手不及的例子(也许是 2007 年?)。重要的是要记住,像 Druckenmiller 或 Paul Tudor Jones 这样的宏观交易员会迅速改变主意,不会拘泥于他们的公开评论。

但我现在更加尊重那些专注于已知事物的投资者。我理解为什么彼得林奇评论说他“很想知道我们是否会陷入衰退。我解决这个问题的几率——我永远不会。”

或者 Ron Baron,他说:“我不预测市场或经济。我能够找到令人难以置信的价值,就像我在职业生涯中从未发现的那样。”成为宏观叙事中的游客一定非常诱人(正如迈克尔·普莱斯所发生的那样,他期待 – 希望 – 以更低的价格购买)。

我的第二个收获是,这场激烈的辩论本身就很有价值。这意味着已经恢复了各种意见。这可能表明市场不像崩盘前那么脆弱——现在是跟随市场方向的时刻,而不是做空它。

原文: https://neckar.substack.com/p/when-to-listen-to-markets-druckenmiller