朋友们, 我从来没有读过的 Substacks 之一是David Epstein的《Range Widely》 ,他是《Range》 (我对他采访这本书的笔记)和《运动基因:非凡运动表现科学内部》的作者。 大卫是一名记者。他的著作经过深入研究。社会科学研究,尤其是那种在机场书店里爬行的科普作品,应该需要“持保留态度”的评级(G:“germane”,PG:“可能是垃圾”,R:“传闻”最好”)。大卫的过程和理智的举止表明了他的谨慎——他抵制了过分夸大结论的诱惑。 就我个人而言,我很少读社会科学书籍——如果我关心的话,我只会听作者的播客。这类书中的见解让人感觉它们的收益不对称——如果它们证实了你已经想到的,那么阅读这本书的机会成本就很高(如果我在死之前再读 500 本书,我会很幸运)并且如果这本书有一个开创性的见解,它几乎肯定会在十年内过时(“在社会科学中发表的博弈论”是一个滑稽的分形想法。如果你用谷歌搜索这个短语,你就会明白为什么) 。 不管怎样,大卫的智力关怀历史使他成为采访其他社会科学作者有关他们的书的理想人选——足够挑剔,可以提出好的问题,但也足够友好,可以让他首先获得采访。 序言已经足够了……我喜欢大卫与心理学家亚当·格兰特就他的新书《隐藏的潜力:实现更伟大的事情的科学》进行的问答(重点是我的)的一些摘录:

金钱角度今天让我们抱怨一下房地产的现实。

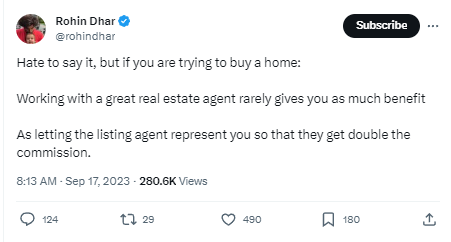

当我看到那条推文和评论时,我的快速反应是: 这条推文遭到了很多人的讨厌,但是……这正是我为我购买的每个地方所做的。得到了同一家公司的代理人,这样他们就可以双倍投资。我的意思是,整个期权市场都围绕着了解双方计费的动态展开。 如果您是经纪商的常规客户,当对分割进行判断(通常是这样)时,您将获得更好的分配。每月几次放弃 5k 手数半美分的佣金,这样您就可以在 10k 手数上获得 1/2 而不是 1/4 的分配,一分钱一毛钱。 在期权世界中,分析和书呆子的东西受到了很多关注,但这也是最民主的方面。游戏的最高优势(尽管可扩展性最差)部分是关系维护。在由流行技术和捕食者/猎物种群划分所定义的时间快照内存在着针锋相对的平衡。技术或人口的巨大变化改变了平衡优序的参数。有一个常数——中间商“控制”流量。流是食物链底部的浮游生物。 我认为作为许多企业的比喻——人工智能将处理微积分。但是,接近那些早上醒来并提出导致他们买卖的观点的人永远是我们要做的工作。书呆子的东西很令人满意。但赚钱只是肮脏的工作。 拥有正确的期望很重要,以免当您发现谁赚了最多的钱(尤其是每单位风险)时您会哭泣。 [关于这个想法的先前即兴表演: 多汁的东西不会击中坑] 最后一件事……如果在我们启用 Zillow 的世界中 6% 的经纪商佣金持续存在让您感到困惑,那么时代似乎正在发生变化。最近的一项解决方案似乎是一个分水岭: ?中间人经济:为什么房地产经纪人遭受巨大损失而购房者可能受益( 阅读 9 分钟) 陪审团针对全国房地产经纪人协会的价格操纵问题做出了一项令人震惊的 18 亿美元反垄断裁决,可能会重新调整房地产市场。 受虐狂的金钱角度?新文章: 回报与波动性的简单演示

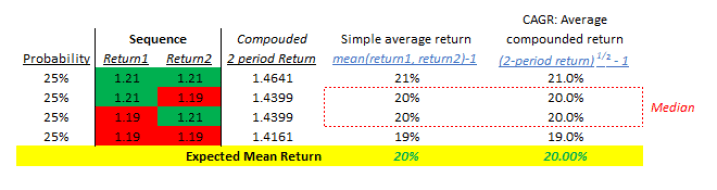

复合回报 对于不进行任何分配或“不予考虑的资金”的多期投资,我们无法使用简单的算术方法来计算预期回报。 尝试两次后考虑相同的赌注。以下是 4 种可能性,每种可能性均等:

如果我们看一下汇总表,平均预期回报率和中位数之间没有差异。

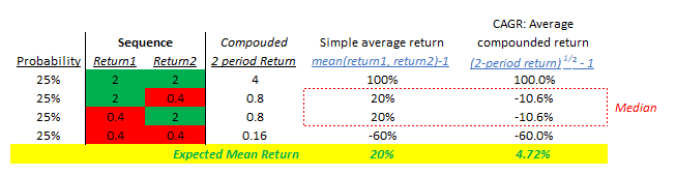

让我们保持平均回报相同,但增加波动性。一项投资同样可能:

尽管这比第一次投资波动更大,但每次试验的平均预期回报率仍然为 20%。您可以通过两种方式计算: 50% * +100% + 50% * -60% = 20% 或者 终端财富 = 50% * 2 + 50% * .4 = 1.2 或 20% 回报 但是,让我们看看当我们考虑将第一期的收益完全重新投资到第二期的复合情景时会发生什么。

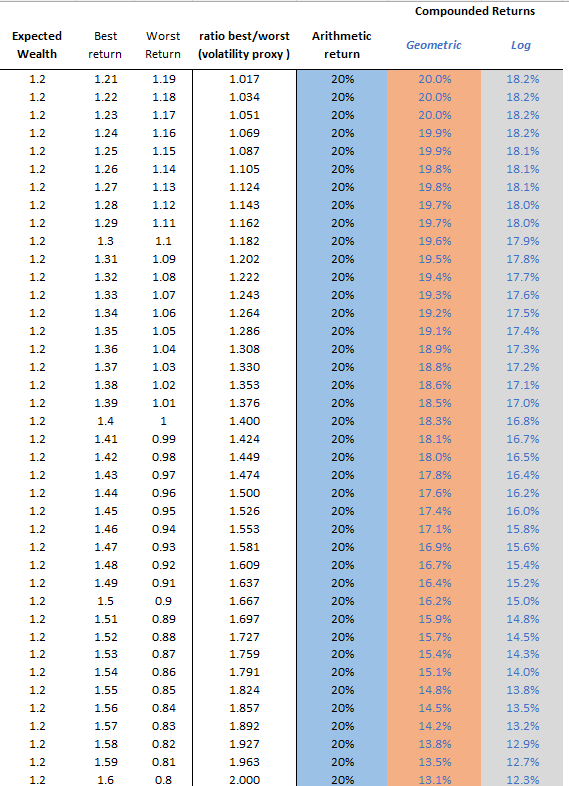

现在,平均复合回报率已从 20% 降至 4.72%,中值结果为损失 10.6%! 平均回报率和中位数回报率之间的差异来自于波动性的复合效应。 投资是一个乘法过程当谈到投资时,我们通常会进行再投资,而不是每年将利润从桌面上拿走。我们希望我们的财富能够像这样逐年增长: 1.10 * 1.10 * 1.10 … 或 1.10 n其中 n 是复利间隔数(通常为年)。 因此,我们要关注的是复合回报率而不是平均回报率。为了计算它们,我们只需取终端财富的 n 次方根,其中 n 是年数。 如果您的资金在 5 年内翻倍,那么您的复合年增长率 = 2 1/5 – 1 = 14.9% 请注意,如果您采用朴素平均回报率,您可以说您在 5 年内赚取 100% 或每年赚取 20%。但这与每年重新投资越来越多的资本的现实背道而驰。 CAGR是回报中位数值得注意的是,这些投资的预期平均回报率仍然是每年 20%。只是中位数要低得多。在高波动性示例中,您的生活经历通常会导致 10.6% 的损失,但平均2 期回报仍然为正 4.7%。复杂的是,平均数是由您连续 2 年将资金翻倍的 25% 的概率驱动的。在所有其他情况下,你都会赔钱。 波动性正在改变结果的分布,而不是平均结果。 从数学上讲,中位数是几何平均数。在乘法过程中,您更关心几何平均值。毕竟,你只有一次生命。 关于日志返回的注释对数回报是复合回报,我们假设连续复利。因此,与其说是每年,不如说是每秒。当然,如果我们的财富在 5 年内从 1 美元增长到 2 美元,但我们假设计算间隔很小,那么每个间隔的比率一定很小。毕竟我们旅程的起点和终点(1 美元到 2 美元)是相同的,我们只是将其切成更小的部分。 计算预期的对数回报很简单。使用易失性示例: .5 * ln(2) + .5 + ln(.40) = -11.2% 请注意,这比我们之前计算的 -10.6% 的几何平均回报率(又称中位数)稍差 波动性对复合收益的影响下表列出了不同的投资,每种投资的预期算术回报率为 20%。就像上面的例子一样。但不同的收益会被改变以代表不同程度的波动性。即使平均回报相同,一项可赚取 21% 或 19% 的投资的波动性也比可回报 100% 或 -60% 的投资要小得多。 我们使用最简单的衡量标准来表示波动性——最佳回报与最差回报的比率。 稳定投资波动率代理为1.21 / 1.19 = 1.017 上述投资波动率为 2 / .4 = 5.00 表片段:

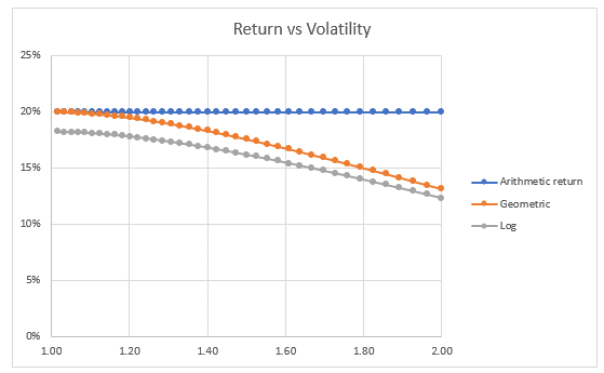

这些图表显示了当我们增加波动性(最佳回报与最差回报之比)时算术回报和中值回报之间的差异:

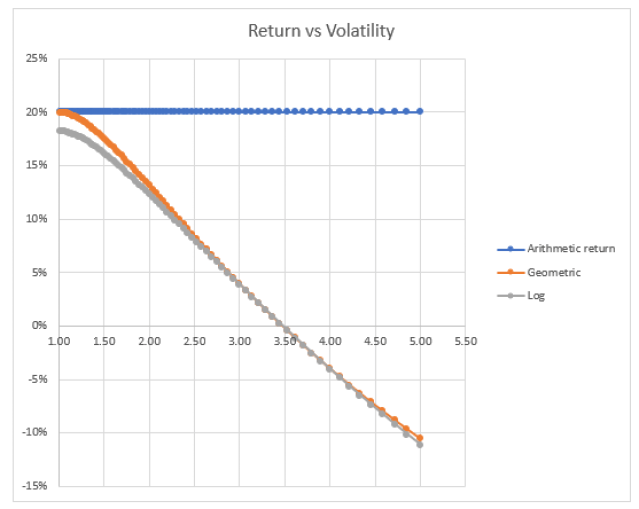

一项投资回报 60% 的可能性与损失 20% 的可能性相同,其预期回报率为 20%,但如果您继续进行再投资,您的长期中值结果将接近 12-13% 的复合年增长率。 如果我们将波动率进一步提高到 5 倍(终端财富 2 倍与 0.4 倍)会怎样:

当比率为 3.5(1.87x 与 0.53x)时,我们的中值结果为零。当比率为 5 时,平均回报率仍为 20%,但中值回报率下降了 10%。几乎所有的路径都在失去,它们只是被你不断翻转头的不太可能发生的事件所抵消。 要点

子堆栈会议我受邀参加 Substack Meetings 测试版。您可以预约聊天时间。我比 1988 年的 900 号码更贵,而且声音也不那么性感。

网络上的月亮塔 具体的月亮塔项目 策展 乐趣 成为赞助人 Moontower 的信件现在和将来都是免费的。我的写作是一种“寻找他人”的探索。 “其他人”是像你一样的人,他们正在忘记人为地缩小我们选择范围的心理框架。 如果您在这里,您已经明白灵感是一种可以交易的商品。它不像一杯咖啡那么有形,但它含有 10 倍的肾上腺素,且半衰期比咖啡因无限长。 如果您受到启发,您可以升级为赞助人。

© 2023克里斯·阿卜杜勒梅西赫 |

这份时事通讯可能是垃圾

月塔#205