![]() 订阅 Elements免费邮件列表以获取更多此类信息

订阅 Elements免费邮件列表以获取更多此类信息

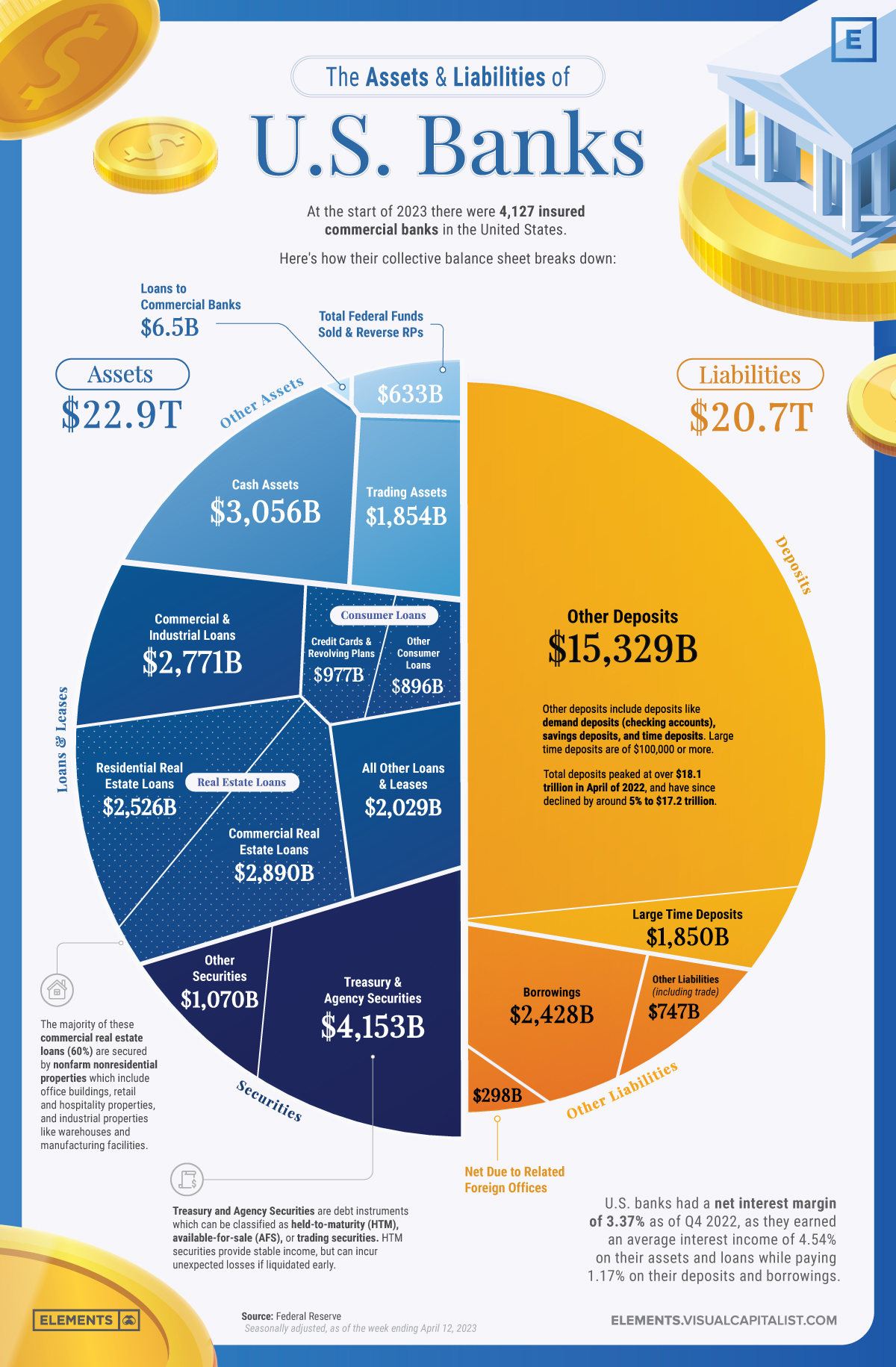

了解美国银行的资产和负债

这最初发布在Elements上。注册免费邮件列表,每周获得关于真实资产和资源大趋势的精美可视化。

美国银行业拥有 4,000 多家 FDIC 承保的银行,这些银行通过安全地存储存款和以贷款形式提供信贷,在该国经济中发挥着至关重要的作用。

此信息图使用美联储的数据可视化构成美国银行集体资产负债表的所有存款、贷款以及其他资产和负债。

在 Signature Bank、 Silicon Valley Bank和 First Republic bank 倒闭后银行业备受关注,了解构成银行资产负债表的资产和负债可以深入了解它们的运作方式以及它们有时会倒闭的原因。

资产:银行业务的基石

资产是银行运营的基础,是提供贷款和信贷同时产生收入的基础。

包含贷款以及长期和短期证券的健康资产组合对于银行的财务稳定至关重要,特别是因为未按市值计价的资产如果提前清算,其价值可能低于预期。

按市值计价意味着使用当前市场价格对资产负债表上的资产或负债进行估值。如果证券没有按市值计价,一旦清算,它们的价值可能会有所不同。

按市值计价意味着使用当前市场价格对资产负债表上的资产或负债进行估值。如果证券没有按市值计价,一旦清算,它们的价值可能会有所不同。截至 2022 年第四季度,美国银行所有资产的平均利息收入为 4.54%。

贷款和租赁

贷款和租赁是银行的主要创收资产,占美国银行持有资产的53%。

这些包括:

- 住宅和商业地产的房地产贷款(占所有贷款和租赁的45% )

- 用于商业运营的商业和工业贷款(占所有贷款和租赁的23% )

- 满足个人需求的消费贷款,如信用卡和汽车贷款(占所有贷款和租赁的15% )

- 各种其他类型的信贷(占所有贷款和租赁的17% )

证券

证券占美国银行资产的第二大部分 (23%),为 5.2 万亿美元。银行主要投资国债和机构证券,它们是美国政府及其机构发行的债务工具。

这些证券可分为三类:

- 持有至到期 (HTM)证券,持有至到期并提供稳定的收入来源

- 可供出售 (AFS)证券,可以在到期前出售

- 交易证券,为短期交易而持有以从价格波动中获利

除了占美国银行证券绝大部分 (80%) 的国债和机构证券外,银行还投资其他非政府发行的债务工具证券,如公司债券、抵押贷款支持证券和资产支持证券证券。

现金资产

现金资产是美国银行资产负债表中很小但必不可少的一部分,占 3.1 万亿美元或所有资产的 13%。拥有足够的现金资产可确保满足短期义务和监管要求所需的充足流动性。

现金资产包括银行金库中持有的实物货币、待收账款以及在其他银行账户中的现金余额。

负债:银行的金融义务

负债代表银行必须履行的义务,包括客户存款和借款。仔细管理负债对于维持流动性、管理风险和确保银行的整体偿付能力至关重要。

存款

存款占银行负债的最大部分,因为它们代表客户委托给这些机构的资金。重要的是要注意, FDIC 为每个存款人、每个受保银行、每种类型的账户(如单一账户、联名账户和退休账户)提供高达 250,000 美元的存款账户保险。

存款主要有两种类型,大额定期存款和其他存款。 FDIC 将大额定期存款定义为超过 100,000 美元的定期存款,而其他存款包括支票账户、储蓄账户和较小的定期存款。

截至 2023 年 4 月 12 日,美国银行的总存款为 17.18 万亿美元,其他存款占总负债的 74%,而大额定期存款占 9%。

借款

在存款之后,借款是美国银行资产负债表上的第二大负债,占所有负债的近 12%,达到 2.4 万亿美元。

这些包括来自其他银行或金融机构的短期借款,如联邦基金和回购协议,以及长期借款,如次级债务,在发生违约时排名低于其他贷款和证券。

存款、利率和资产负债表如何影响银行倒闭

就像任何其他企业一样,银行必须平衡财务以保持偿付能力;然而,成功的银行业务在很大程度上也依赖于储户的信任。

虽然在其他行业中,与客户的信任度下降可能会导致未来业务交易和收入的崩溃,但只有在银行业中,客户信任度的下降才能迅速转化为立即撤走支持所有创收机会的存款。

尽管最近的银行倒闭并不仅仅是因为储户提取资金,但银行挤兑也发挥了重要作用。最近,在 First Republic 的案例中,如果美国一些最大的银行没有在 3 月 16 日注入300 亿美元的存款,储户在 2023 年第一季度提取了超过 1010 亿美元的存款,这将超过其存款总额的 50%。

重要的是要记住,迅速蔓延的银行挤兑最初是由资产管理不善引发的,有时可以在银行的资产负债表上发现这一点。

对长期持有至到期证券的过度投资、最近历史上最快的加息周期之一,以及许多储户担心并转移他们超过 250,000 美元的未投保存款,这些因素共同导致了有史以来银行倒闭最严重的一年从总资产来看。

可视化美国银行的资产和负债一文首先出现在Visual Capitalist上。

原文: https://www.visualcapitalist.com/visualizing-the-assets-and-liabilities-of-u-s-banks/