自 3 月中旬以来,比特币市场一直在测试 2.7 万美元至 3 万美元范围内的高/低区间,本周已从 2.71 万美元回升至 2.99 万美元。在这次反弹中,关于Mt. Gox和美元政府控制的钱包内部运动的不准确谣言四处流传。我们还看到古代供应持有者(> 7 岁)的一些活动,导致臭名昭著的每日十字星蜡烛在流动性清淡的环境中印刷,阴影为 1.5k 美元。

本报告旨在首先解决上述导致波动的事件,然后通过强调短期投资者对当前上升趋势中价格走势的权重来审查需求方。

? 在 The Week On-chain Dashboard 中查看本报告涵盖的所有图表。

古钱币复活

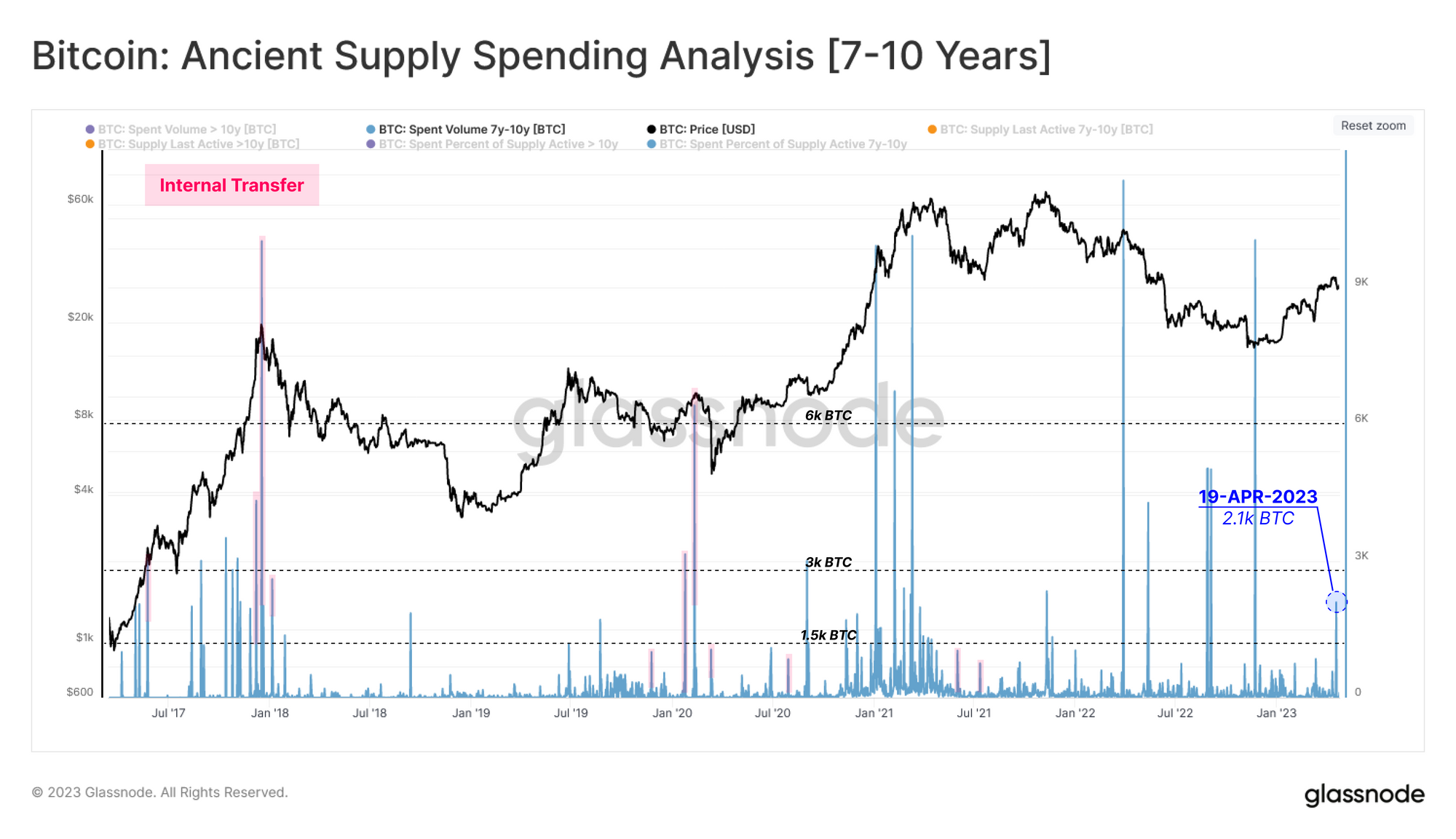

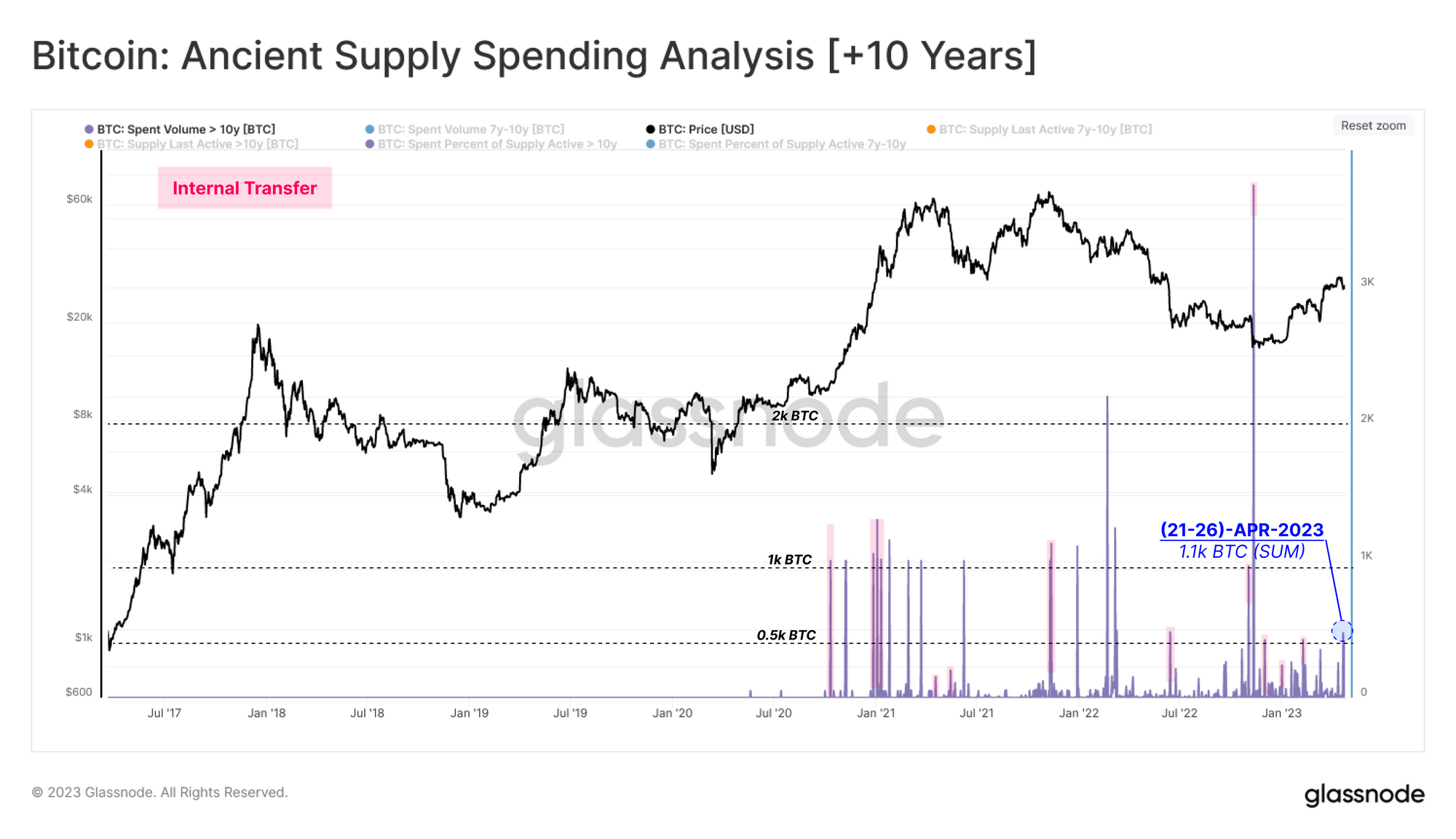

通过检查 7-10 岁和 +10 岁年龄段的已用供应量,我们观察到本周恢复了大约 3.2k BTC,其中 1.1k BTC 最初是在 2013 年之前获得的。

通过实体调整过滤掉内部转账后?,我们可以确认这些转账不是内部转账。然而,与之前周期枢轴点期间的孤立事件相比,这些事件的严重性并不显着。

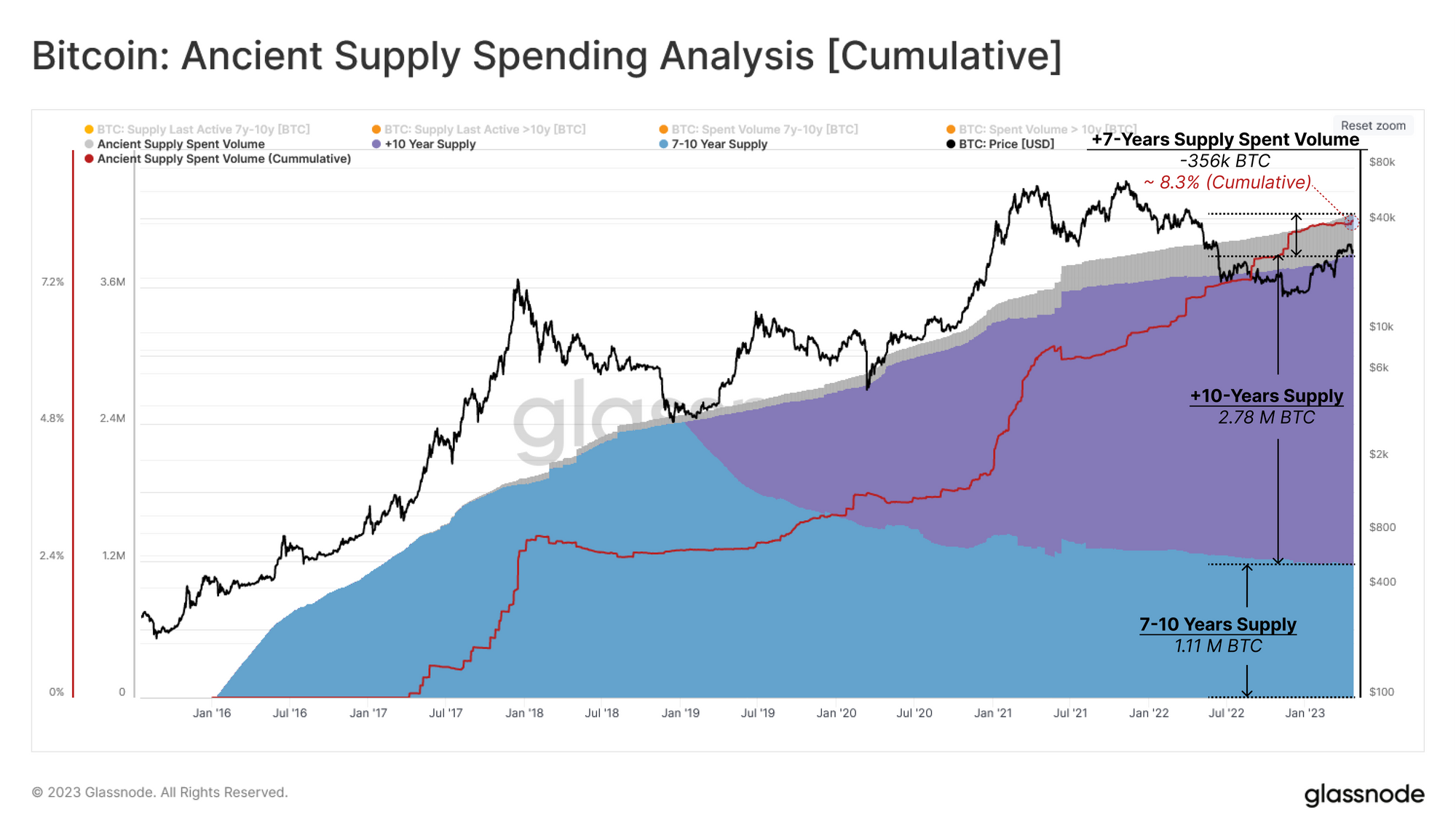

鸟瞰 Ancient Supply 支出,我们可以看到,自比特币诞生以来,只有 425 万枚硬币达到了 Ancient Supply(7+ 年)的状态。值得注意的是,这些古币中只有 356K 被花费过,相当于历史总量的 8.3%。剩余的 390 万(流通供应的 20%)仍处于休眠状态,通常被认为已丢失。

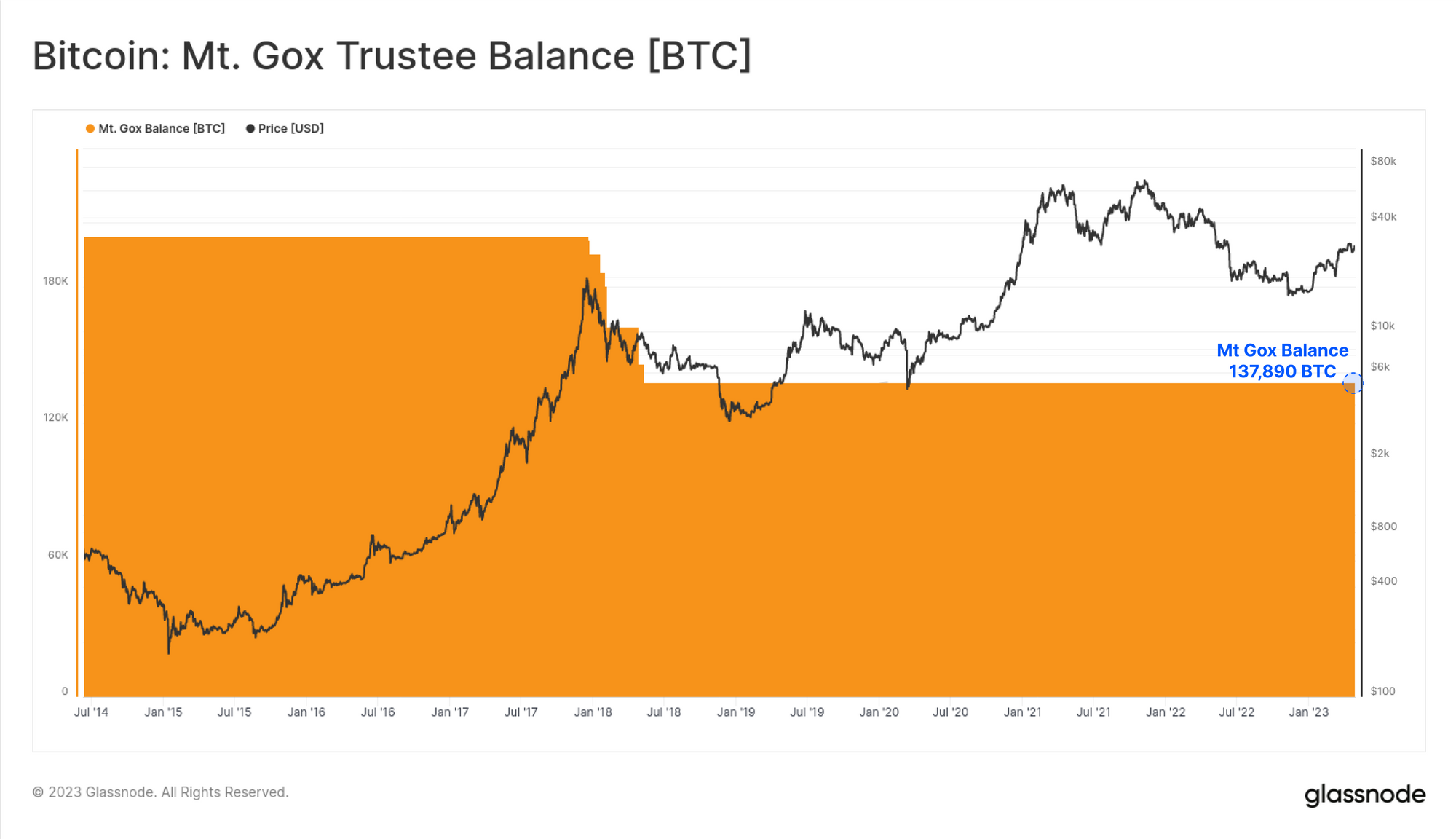

如果我们看看关于 Mt Gox 代币正在流动的传闻,我们可以看到自 2018 年第一批分配以来,它们的余额一直稳定在 137,890 BTC,并且没有从这个钱包中释放任何代币。虽然最近没有观察到支出,但预计分配将于 2023 年开始,使这一余额(目前价值 $3.93B)成为需要跟踪的余额。

?警报理念:跟踪 Mt Gox 余额跌破当前水平 137,890 BTC 将在支出发生后立即发出警报,这可能预示着分配的开始。

同样,美国政府当局持有的比特币一直稳定在 205,514 BTC。这些硬币是从 2016 年 Bitfinex 黑客攻击和 2012 年丝绸之路黑客攻击中获得的。在最近的下降中,有 9,861 个 BTC被发送到我们的 Coinbase 集群中。

?警报理念:跟踪 USG 余额跌破 205,514 BTC 将表明从该实体分配的可能性增加。

探索需求

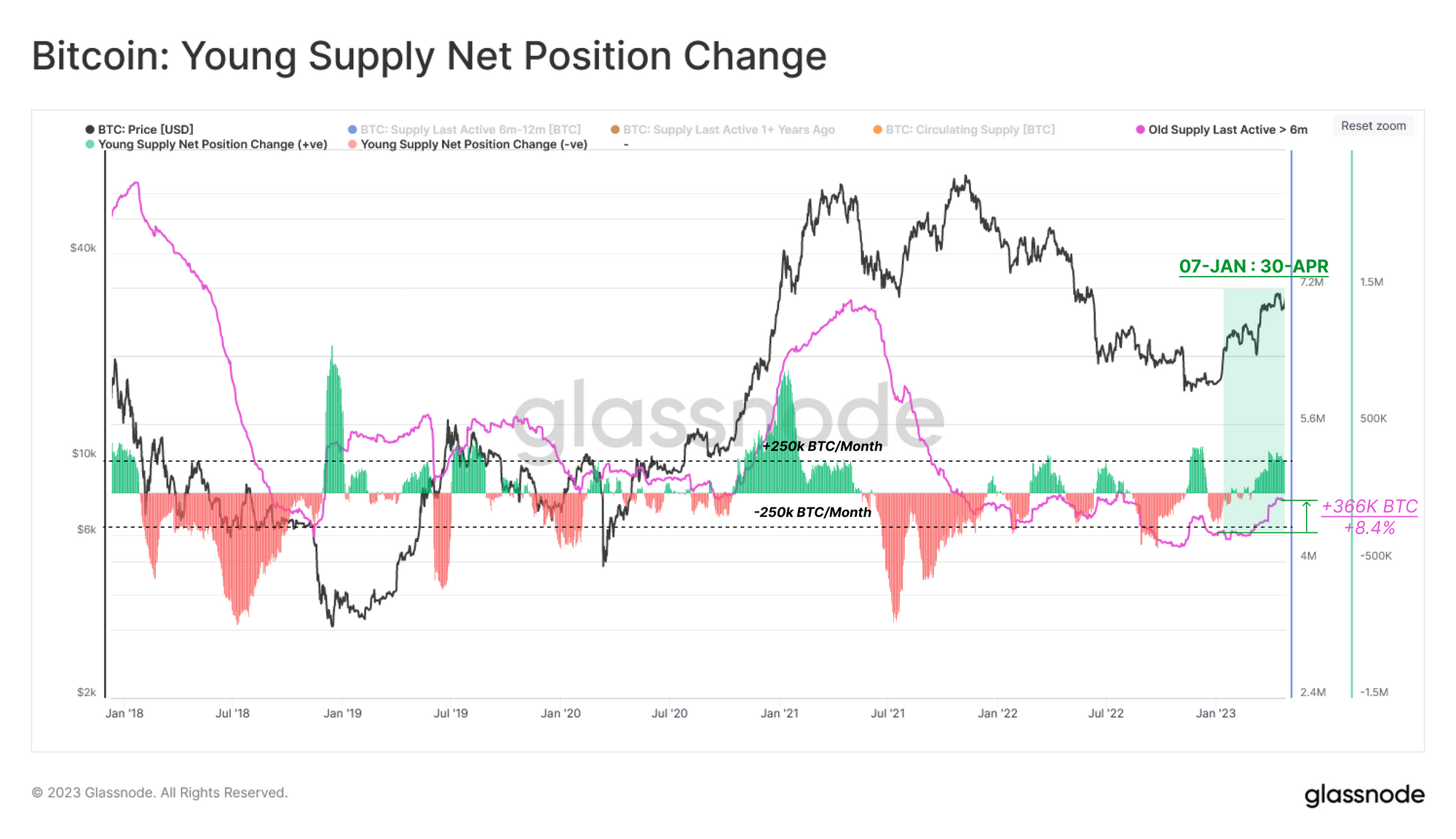

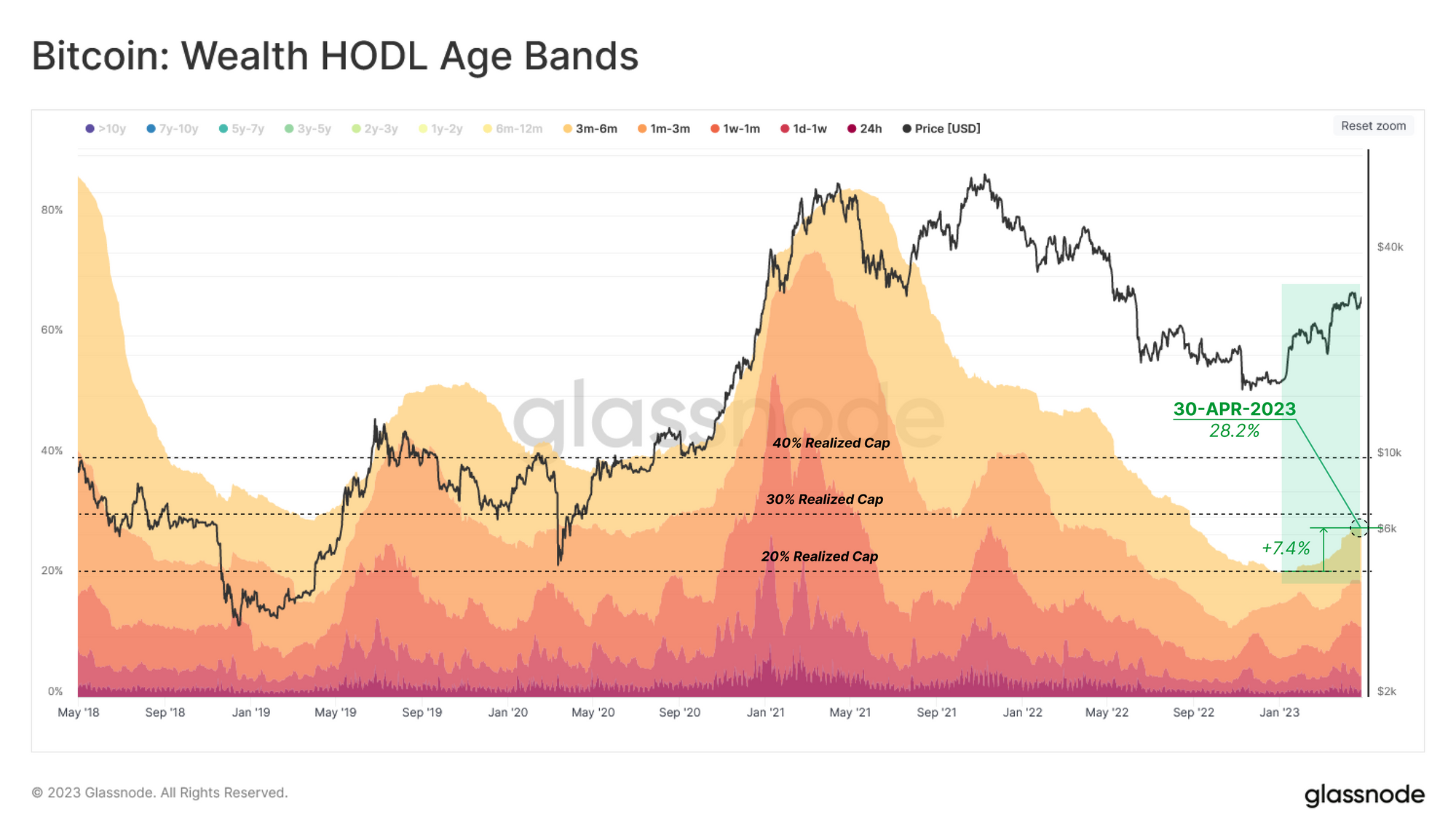

在之前的版本( WoC 12 、 WoC 14 )中,我们展示了年轻供给年龄段(< 6 个月)持有的财富比例如何提供对市场需求方的看法。

下图显示了这些近期买家持有的 BTC 和美元计价财富的比例。上涨期间年轻供应的比例上升表明资本流入市场。这也表明旧供应(> 6 个月)正在支出,通常利用这种需求流动性,导致廉价/旧代币以更高的价格净转移给新买家。

年轻供应的月度净头寸变化表明,这种净卖压已经达到并稳定在每月 +250k BTC 的速度。这一波需求使年轻供应总量增加了 366K BTC。

与上一个周期的显着反弹相比,这种模式看起来类似于 2019 年的上升趋势,随后是 2020-21 年牛市之前的一段平衡期。

在以美元计价的财富向Young Supply地区的转移中可以观察到类似的模式。新投资者持有的财富份额从 20% 增加到 40%,与 2019 年初的增幅相似。

这使得总投资财富的 28.2% 掌握在近期买家手中,这一比例仍然非常低,并且仍未超过之前牛市中 +40% 的门槛水平。这表明新的需求流入仍然相对疲软,但供应仍主要由长期、更高信念的持有者持有。

乘风破浪

在阐明了需求流入与Young Supply持有的财富之间的内在关系之后,我们可以得出研究这些新投资者行为的指标,他们是上升趋势市场的关键驱动力。

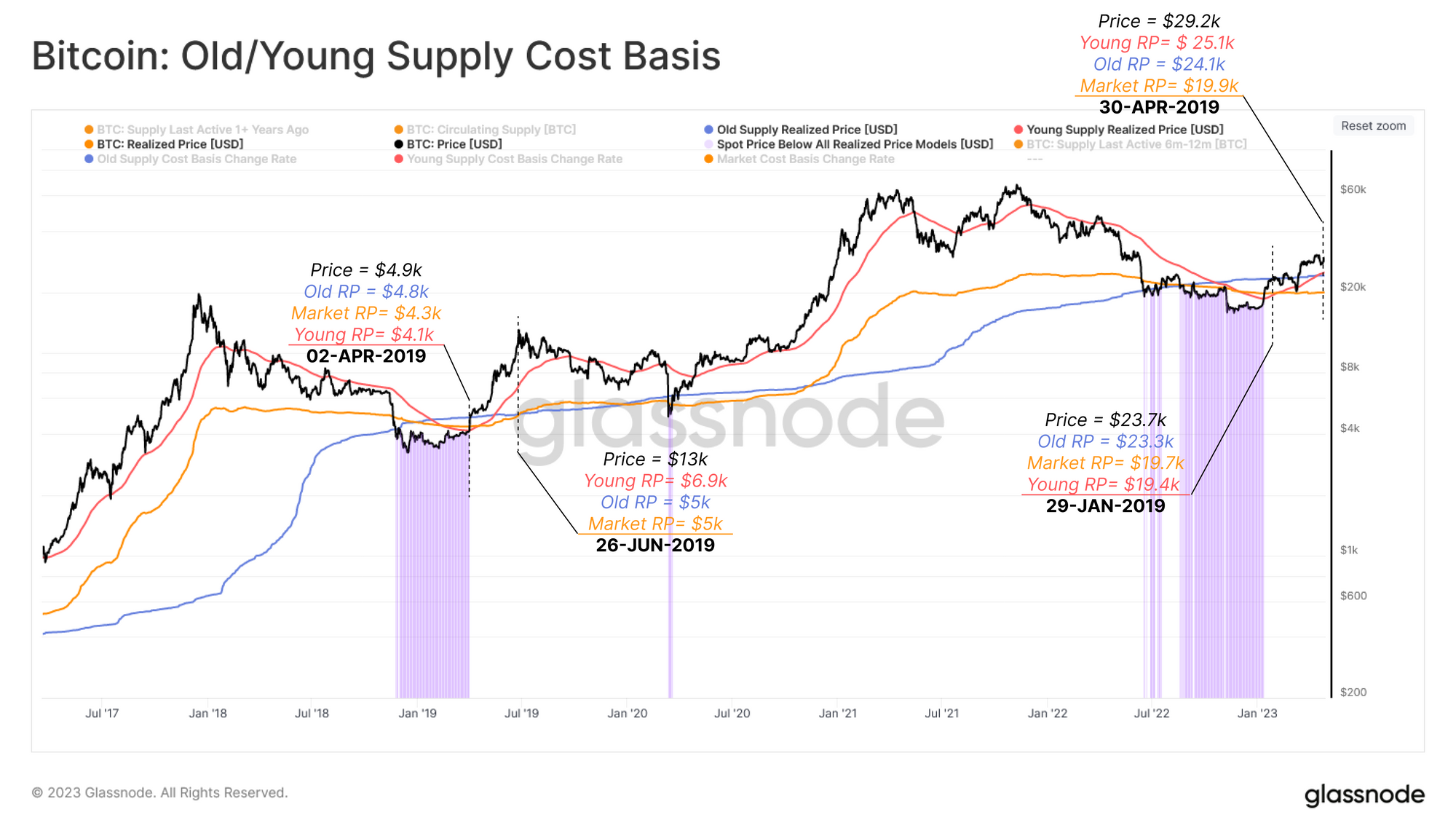

下图显示了这些年轻/老供应群体的平均成本基础以及市场平均水平。

- 旧供应成本基础(> 6m) ?

- 市场供应成本基础(平均) ?

- 年轻供应成本基础 (< 6m) ?

首先要注意的是,市场已经从 2022 年熊市? 的历史底部发现阶段稳步复苏。最近,现货价格的快速上涨推动了新投资者的成本基础(2.51 万美元)?高于所有其他群体,因为流入的需求追逐涨势。

这是自 2022 年 11 月以来,旧供应的成本基础(2.41 万美元)首次回到新买家(其中许多人在 FTX 失败后立即活跃)的优势地位。

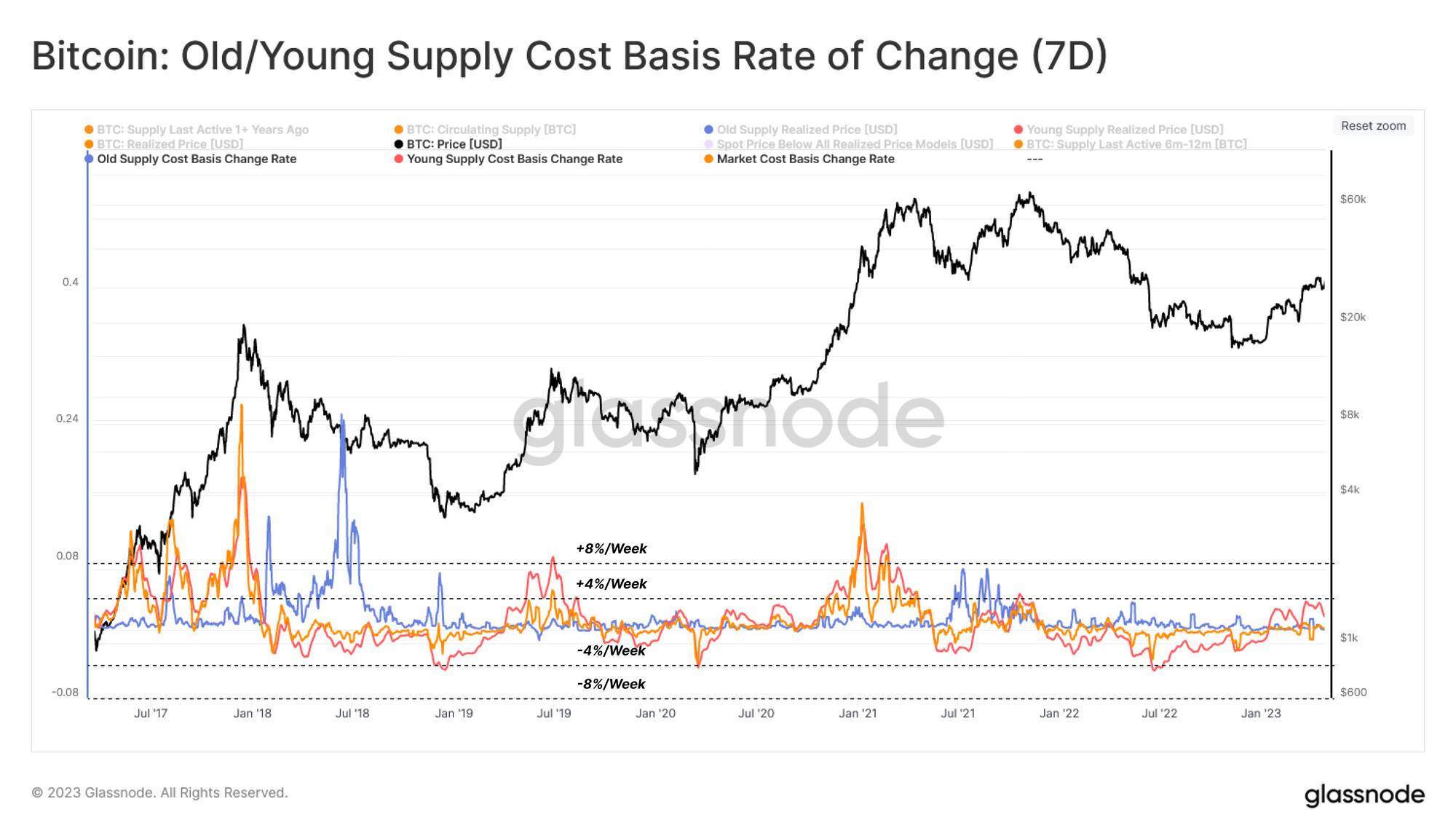

下一步是寻找市场是否接近任何过热状况的指标。下图显示了上述成本基础的每周变化率,我们可以使用该指标来衡量每个群体的财富获取强度。

过去的过热状况通常与年轻供应 ? 和整体市场 ? 超过每周 4%-8% 的变化相一致,过去的情况之后会出现更长时间的修正。

最近的市场飙升尚未突破 4%/wk 的门槛,但是,年轻的供应量已接近 3.4%。这一观察意味着市场尚未经历与 2017 年 12 月、2019 年 6 月和 2021 年 1 月相同幅度的快速升值。

比特币过热了吗?

到目前为止,我们已经强调了短期投资者行为在周期低点反弹期间的重要性。接下来,我们将重点关注能够让我们评估涨势迄今是否达到“过热”程度的指标。

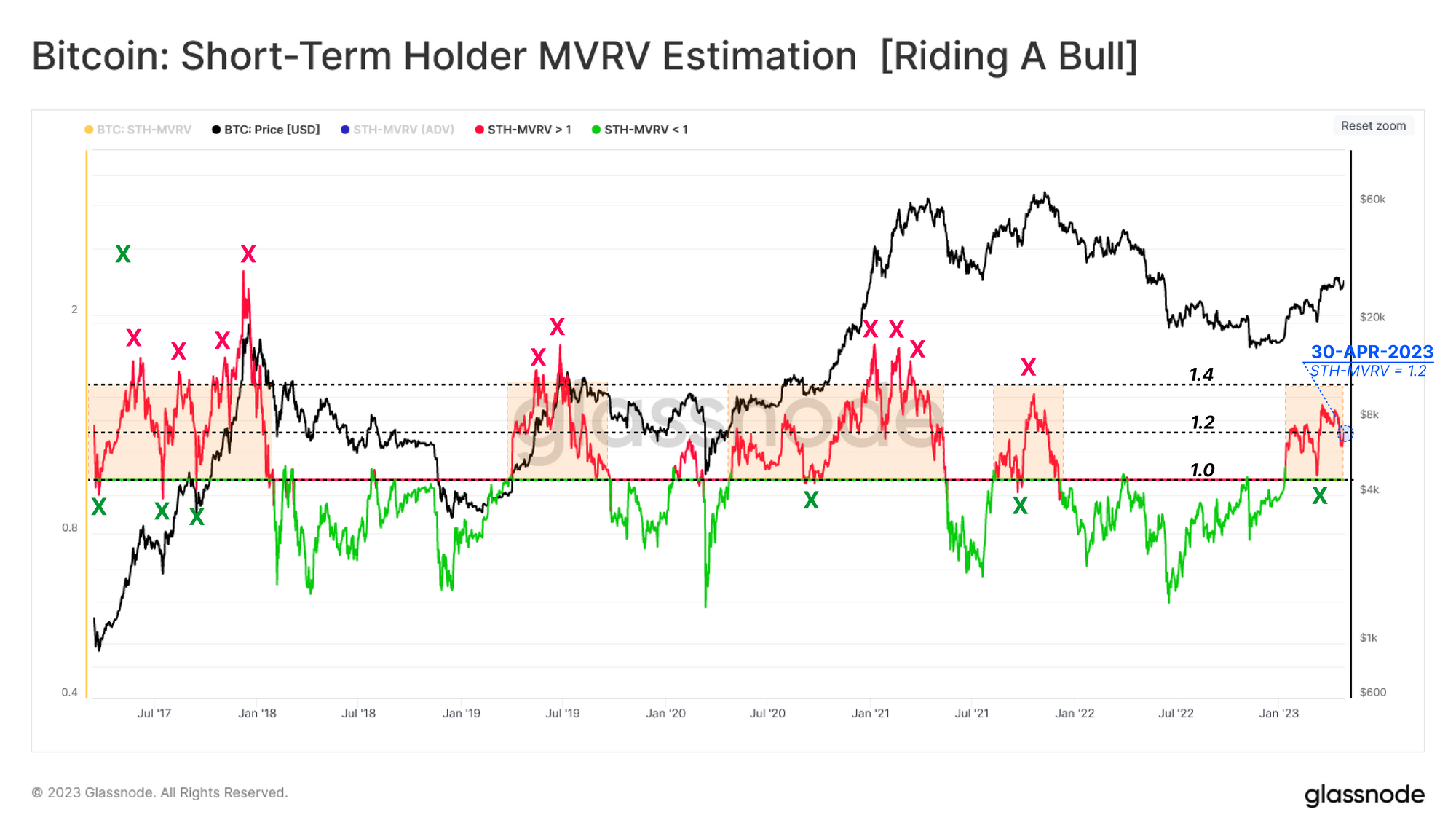

首先,我们通过 MVRV 指标放大短期持有人持有的平均未实现利润,该指标是现货价格与其链上成本基础之间的比率。该指标的每周平均值有助于确定短期修正的可能性,通常出现在 STH-MVRV 高于 1.2 时,表示 20% 的未实现利润。宏观顶部往往会看到更高的值,通常高于 1.4。

最近的阻力位于 3 万美元的水平,对应于 STH-MVRV 触及 1.33,新投资者的平均利润为 33%。如果出现更深层次的市场调整,24.4K 美元的价格将使 STH-MVRV 回到盈亏平衡值 1.0,这已被证明是上升趋势市场的支撑点。

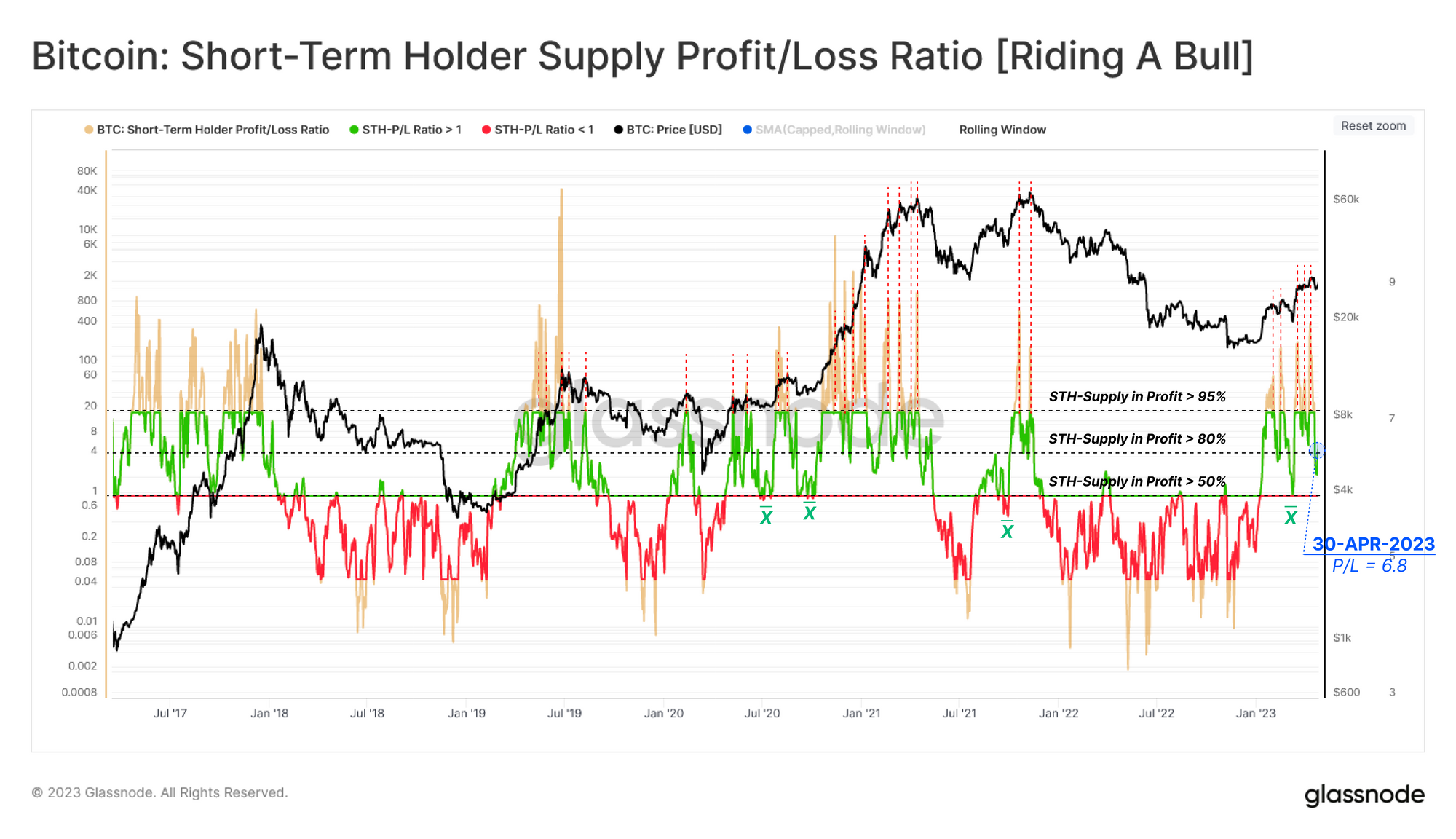

跟踪类似行为的对价格更敏感的指标是短期持有人未实现利润与亏损的比率。研究之前的上升趋势,我们可以确定该比率的三个不同的兴趣领域:

- STH-Supply Profit > 95% (P/L Ratio > 20) : 强调新投资者的盈利状况非常好。

- STH-Supply Profit > 80%(P/L Ratio > 4):在宏观上升趋势的修正期间经常重新审视,并且可以预示近期卖家疲惫。

- STH-Supply Profit > 50% (P/L Ratio > 1):代表新投资者的盈亏平衡。跌破该水平往往会先于更广泛的价格收缩,但是,有一些例子表明市场在强劲的牛市中在此水平获得支撑。

在 2023 年的反弹中,我们已经可以找到几个达到所有三个区域并对所有三个区域做出反应的实例,3 月初的抛售是对区域 3 反应的完美展示。

同样,如果我们考虑在不久的将来进行更深层次调整的可能性,则 3 区将以新投资者的成本为基础达到,约为 2.44 万美元。

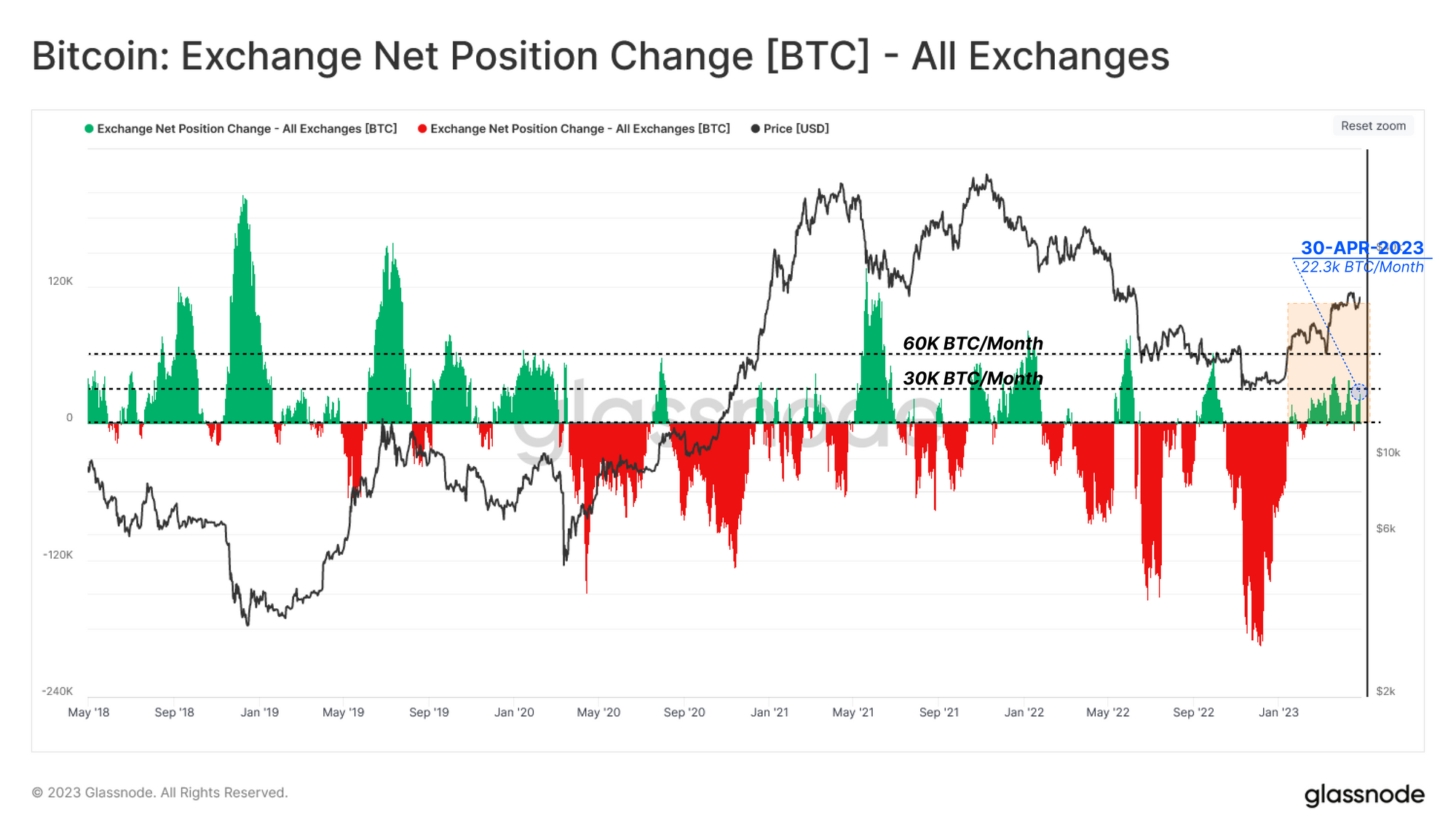

交易所的已实现利润

交易所是投机者资金的共同目的地,也是价格发现的主要场所。我们可以评估流入/流出交易所的资金,以此衡量投资者的反应。

最近的反弹也不例外,交易所最近看到大量资金流入,将最近几周的净头寸变化推高至 +30k BTC/月以上。该指标已小幅下降至每月 22.3k BTC,这意味着市场上的抛售压力较小但持续存在。

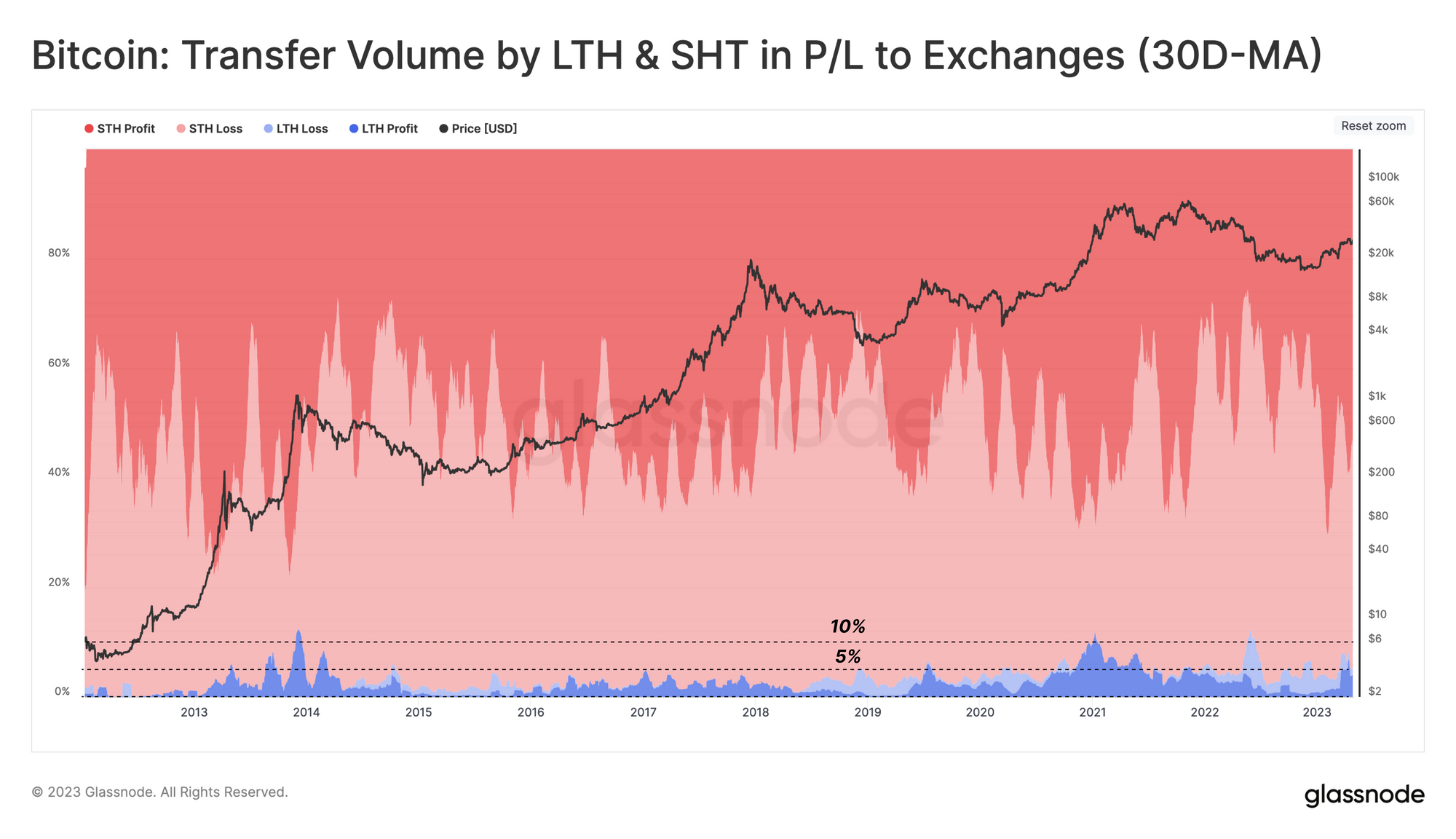

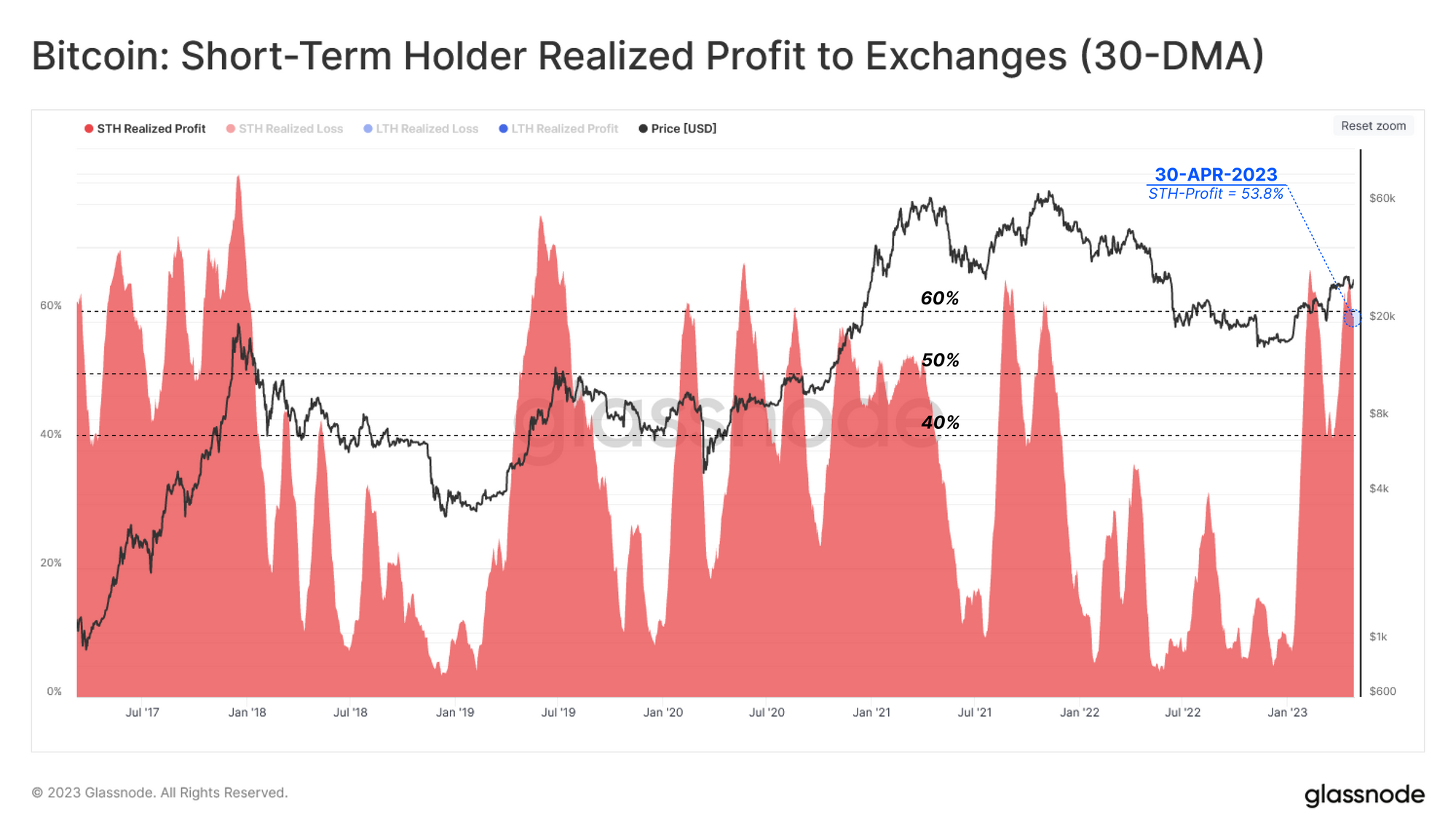

在向交易所发送硬币的长期 ? 和短期 ? 持有人队列中,短期持有人的主导地位始终保持在总流入量的 90%-95%。值得注意的是,2023 年 STH 的获利回吐有所增加,用更深的深红色区域表示,占目前交易所流入的 58%。

将 Short-Term Holders Profit 的份额从交易所总流入量中分离出来,我们看到自 1 月初以来,这一群体出现了两波获利回吐,最高时占总量的 60%。在当前市场中,第二波短期持有者获利实现与近期调整一致。

结论

在本期中,我们讨论了有关 Ancient Supply、Mt. Gox Trustee 资金和美国政府控制的供应的流言。考虑到这些余额的巨大规模,设置警报是一个很好的工具,可以在余额下降时提供自动通知。

我们还通过上升周期重新审视了老年/青年财富再分配的概念,并利用它来衡量市场需求。通过评估各种队列成本基础,我们说明了新投资者如何影响市场,这在很大程度上是由他们未实现和已实现的利润表现驱动的。

由此,我们观察到新投资者的抛售压力是形成阻力位 3 万美元的关键驱动力。如果目前的修正继续进行,年轻供应商的成本基础为 2.44 万美元,很可能成为未来几周需要监测的心理水平。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

.加入我们的电报频道。

.访问Glassnode 论坛进行长期讨论和分析。

.有关链上指标、仪表板和警报,请访问Glassnode Studio 。

.有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter 。

原文: https://insights.glassnode.com/the-week-onchain-week-18-2023/