介绍

比特币市场本周遇到阻力,从每周高点 30,456,000 美元回落至 27,169,000 美元的低点。从价格表现的角度来看,到 2023 年的开局历来强劲,在此过程中几乎没有出现重大调整,最大调整为 -18.6%。

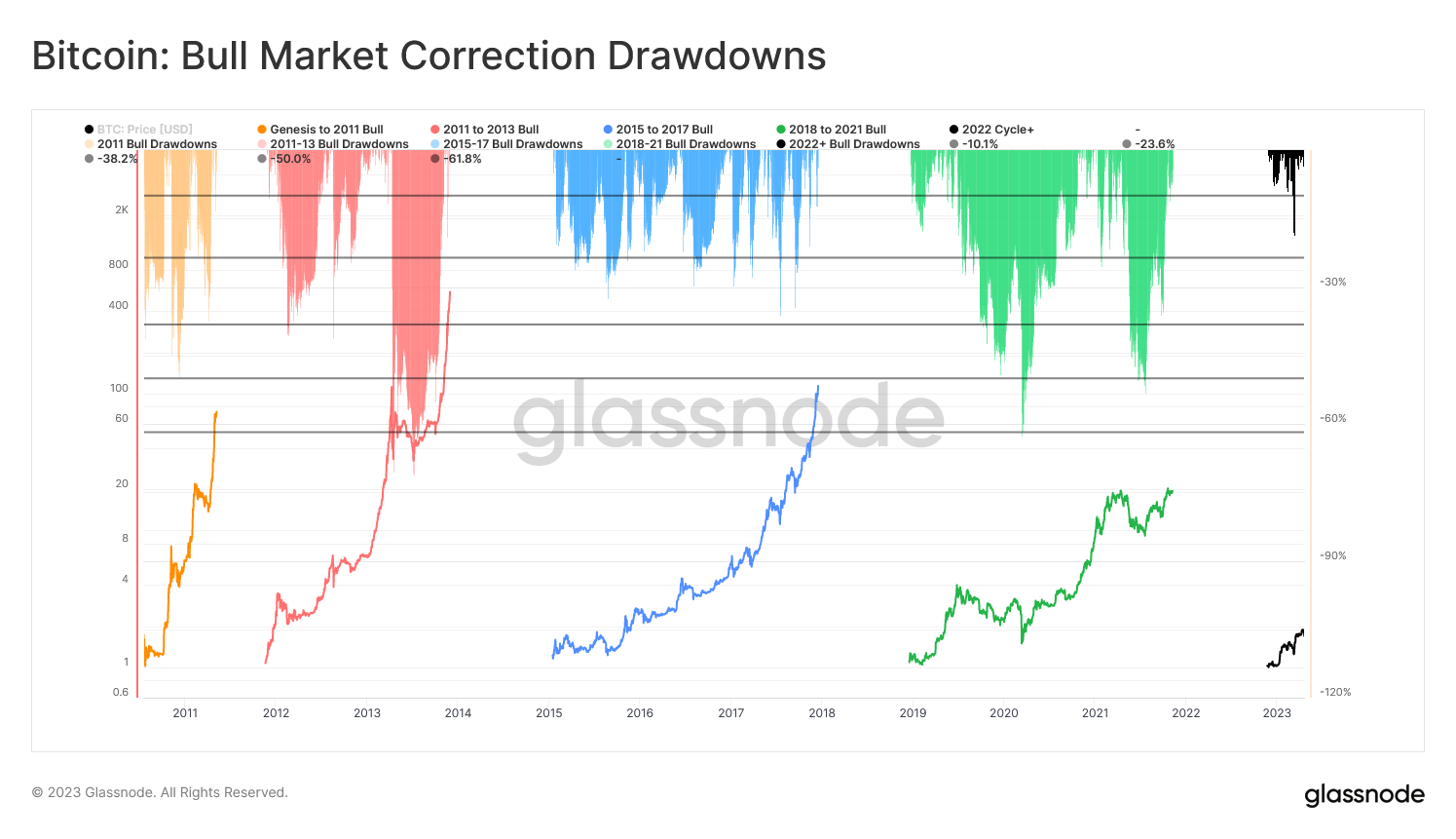

如果我们允许自己假设 11 月的低点确实是一个长期低点,我们可以看到到目前为止的上涨期间回撤规模相对于过去的周期较小。

以此为背景,在本期中,我们将重点关注近几个月形成的供应基础,然后跟进本周出现的获利回吐行为。我们将参考几种 SOPR 变体,这些变体提供了一个镜头来了解在上升修正期间看到的典型行为模式,与更多的结构性看跌趋势相比。

? 在 The Week On-chain Dashboard 中查看本报告涵盖的所有图表。

下面的供应基础

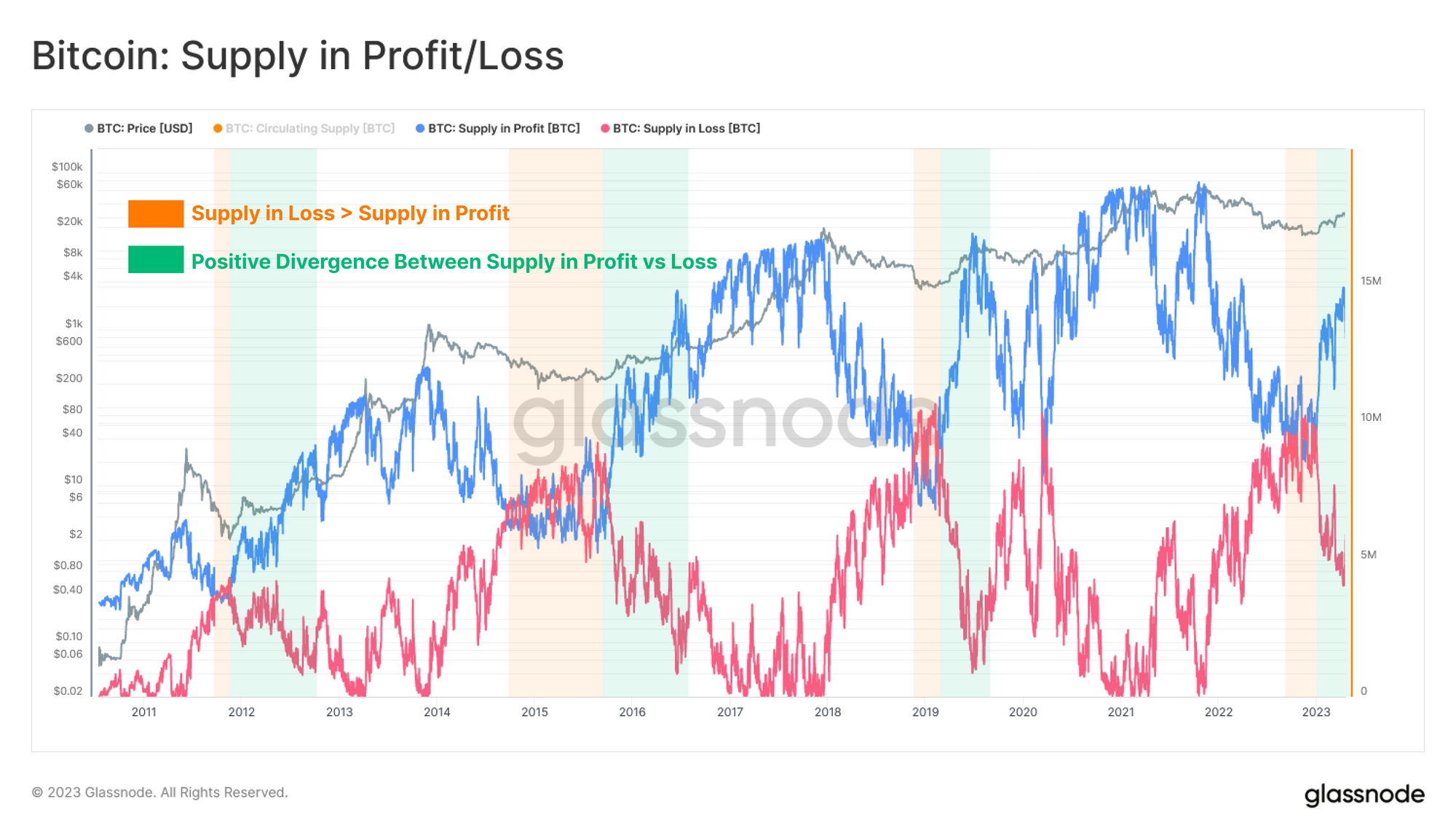

随着 2023 年的强劲开局,总体市场已经自信地从未实现亏损的状态过渡到未实现利润的状态,这从损益中的供应量之间的巨大差异就可以看出。随着这种情况的发生,获利了结的动机就会增加。

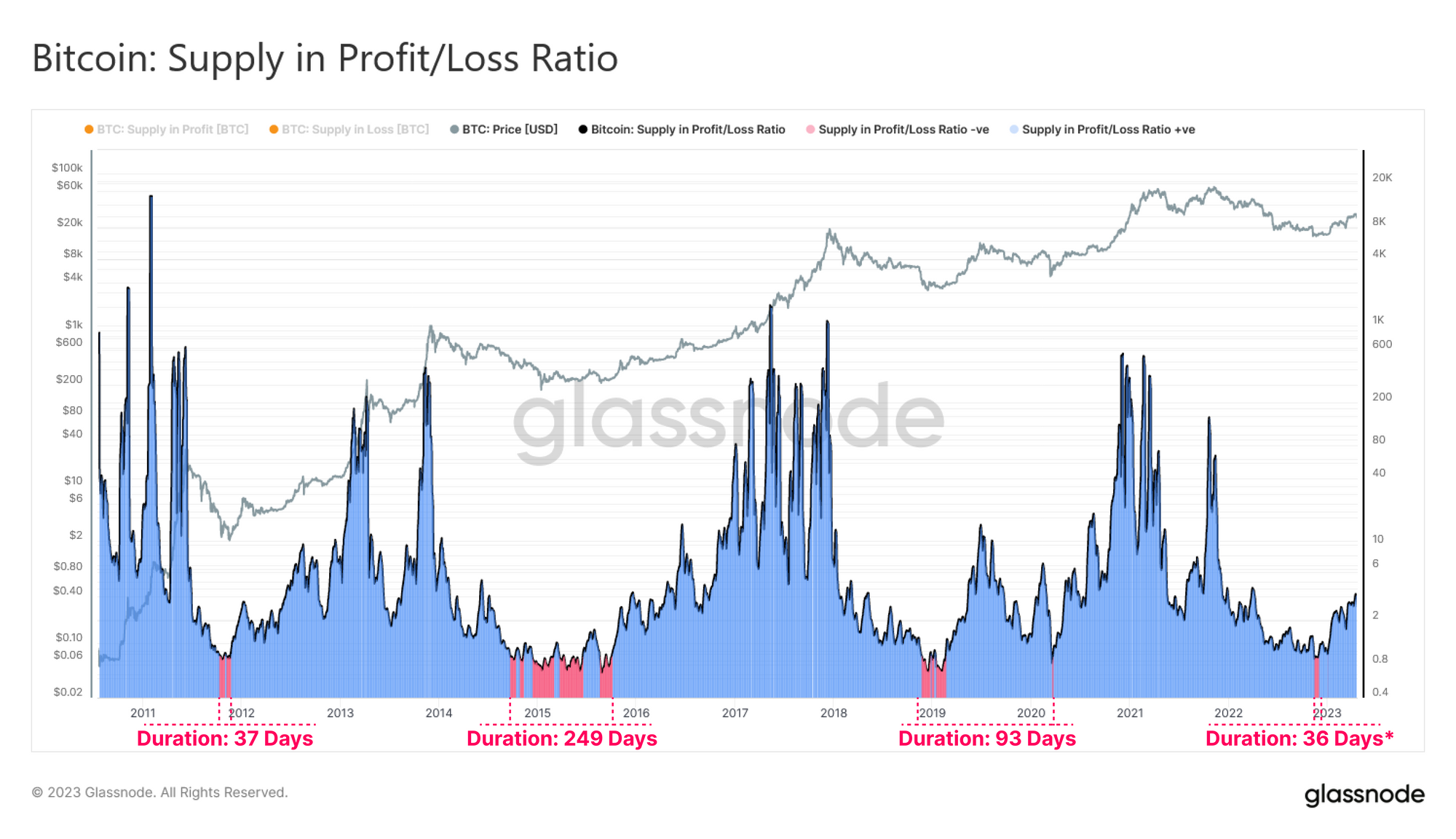

我们还可以通过计算利润供应与亏损供应之间的比率来了解这一点。该震荡指标今年已达到逃逸速度,确认已从接近周期低点的亏损主导状态过渡,仅在 4638 个交易日中的 415 个交易日 (9%) 观察到。

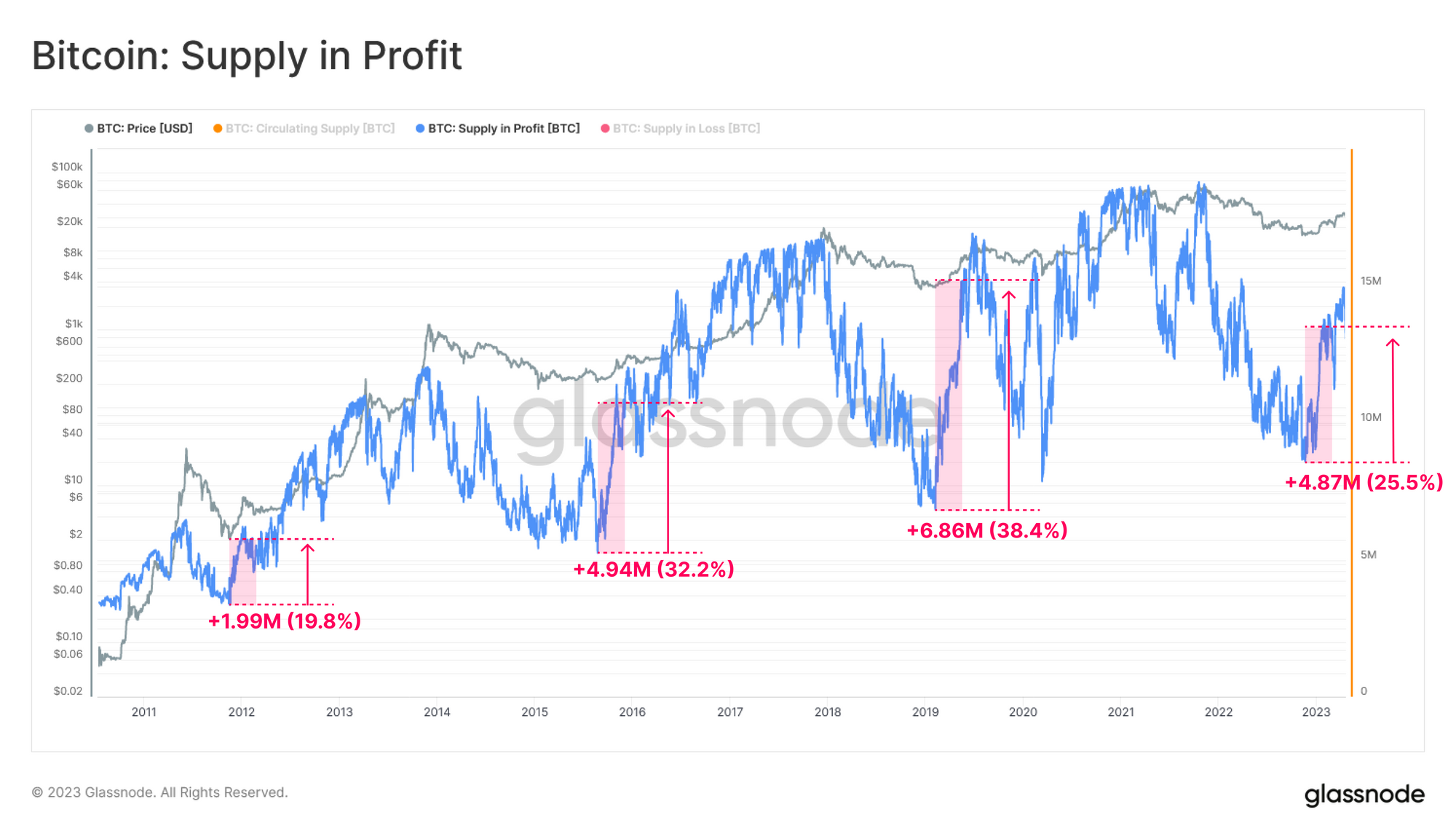

从机制上讲,这些未实现利润的大幅反弹是在价格反弹至底部形成过程中积累的密集供应之上时发生的。我们可以通过检查 BTC 和流通百分比条款中从主要周期低点开始的盈利供应的 100 天变化来量化这种机制:

- 2011 年周期低点: +199 万比特币 (19.8%)

- 2015 年周期低点: +494 万比特币 (32.2%)

- 2019 年周期低点: +686 万比特币 (38.4%)

- 2022 年周期低点: +487 万比特币 (25.5%)

当前周期已经看到相当数量的供应重新进入有利可图的位置,表明同样强劲的底部。

探索获利回吐行为

比特币现货价格目前在两种流行的链上定价模型之间交易;实现价格为 19.9 千美元,代表供应的平均收购价格,实现的活跃度比率为 3.3 万美元。

第二种模型类似于 HODLer 隐含公允价值 ?,当更多硬币供应在投资者钱包中处于休眠状态时,交易价格会更高。现货市场本周未能达到这一水平,最高达到 3.05 万美元左右。

这表明市场已经走出“深度价值”区域,交易价格低于已实现价格,并已恢复到持有人隐含的“公允价值”水平。有了这个,我们还可以预期以更便宜的价格获得的代币的获利行为的可能性会增加。

我们可以使用下图评估过去六个月中不同人群的积累和分配行为的变化:

- 第 1 阶段:FTX 之后所有群体的大量增持,有效地启动了周期低位形成。

- 第 2 阶段:1 月至 2 月期间的分布走高,这是 2022 年残酷熊市结束后的首次重大反弹。

- 阶段 3:随着市场动能增加,反弹回 28,000 美元,价格最终突破 30,000 美元。

最近几周,我们可以看到混合的行为,表明所有群体的犹豫不决禁止拥有 10k+ BTC 的最大实体。这与总体盘整、短暂突破 30,000 美元以及随后的本周抛售回到 27,000 美元相吻合。

接下来,SOPR 指标还可用于跟踪更广泛市场中发生的损益事件的大小。在这里,我们定义了一个由两个二元体系组成的框架,我们将利用它来定义市场行为模式:

- ?亏损主导机制:连续低于 1.0 表明投资者正在锁定亏损,而盈亏平衡盈利能力的任何回报通常被用作退出点(形成阻力)。

- ?利润主导机制:连续 SOPR 高于 1.0 表示获利回吐。这通常伴随着 SOPR 回归盈亏平衡被认为是近期价值点。

1 月份注意到这两种制度之间的明显转变,因为市场行为开始表现出与利润主导制度一致的模式。由于 aSOPR 目前正在重新测试 1.0 的盈亏平衡水平,这使市场接近决策点。

我们可以在短期持有者 SOPR 变体中看到类似的结构,因为新获得的代币已经恢复到未实现的利润。 3 月份的修正交易价格低于 2 万美元的心理水平,之后出现了强劲的回升。

这是 SOPR 模式,通常在建设性回调期间观察到,并为解释前进提供了指导。然而,如果该指数持续低于 1.0,则可能预示着更严峻的形势,水下持有者开始恐慌,进一步增加卖方。

? SOPR 指南:我们有详细的 SOPR 指标指南,以及Glassnode Academy中提供的不同变体以供进一步参考。

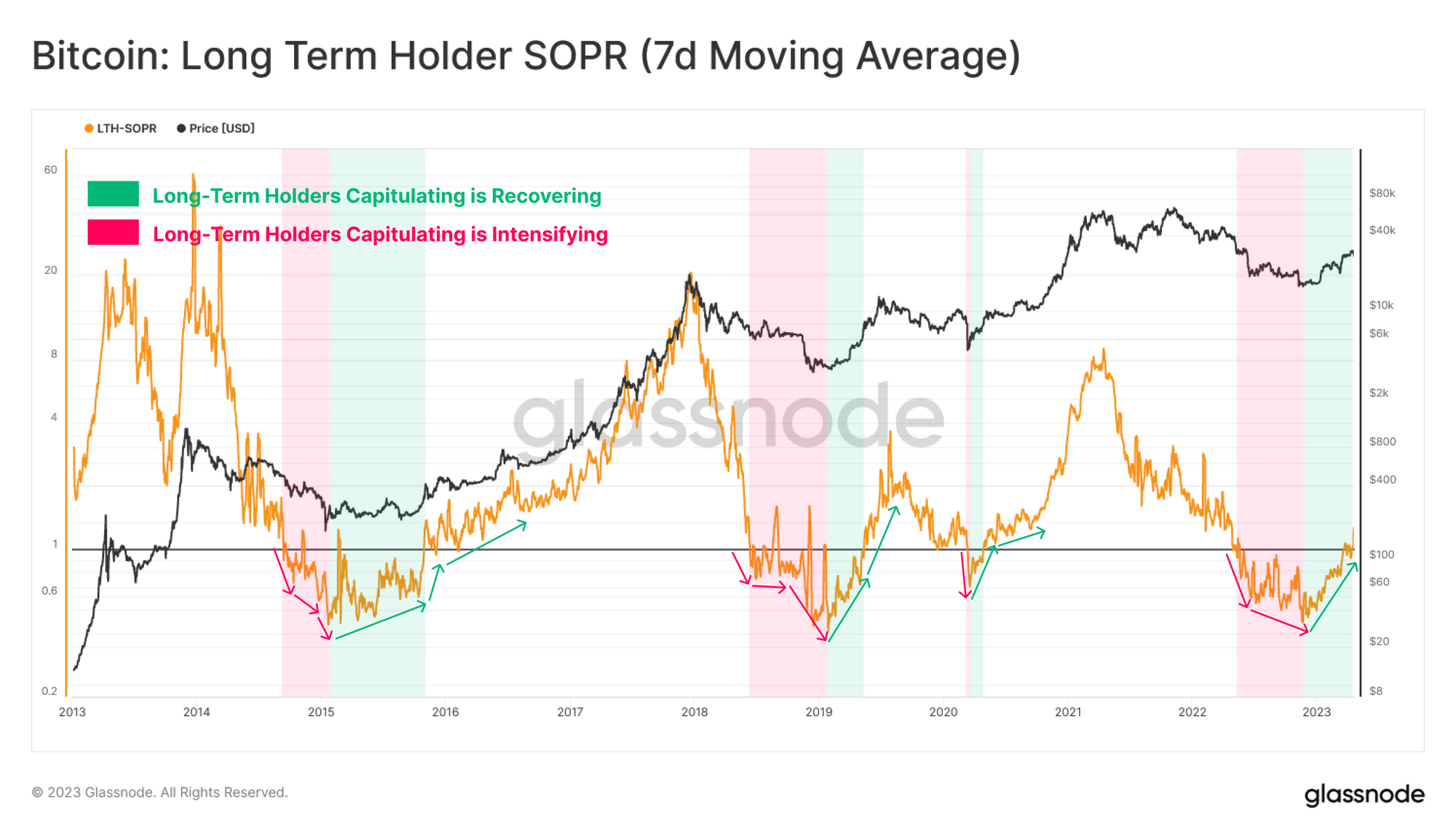

长期持有人 SOPR 变体往往能更好地反映宏观市场变化。在经历了较长时间的已实现损失 (LTH-SOPR < 1.0) 之后,LTH 队列终于过渡回盈利支出机制,这种结构再次类似于过去的周期过渡点。

上周 ( WoC 16 ) 进一步探讨了该论点,目前 LTH 队列由许多 2021-22 周期持有者组成,其中许多人仍处于低位,并可能在整个市场复苏过程中产生阻力。

资本流入的回归

在这最后一节中,我们将检查以美元计价的损益事件的变化,将上述观察结果与总市场规模相关联。

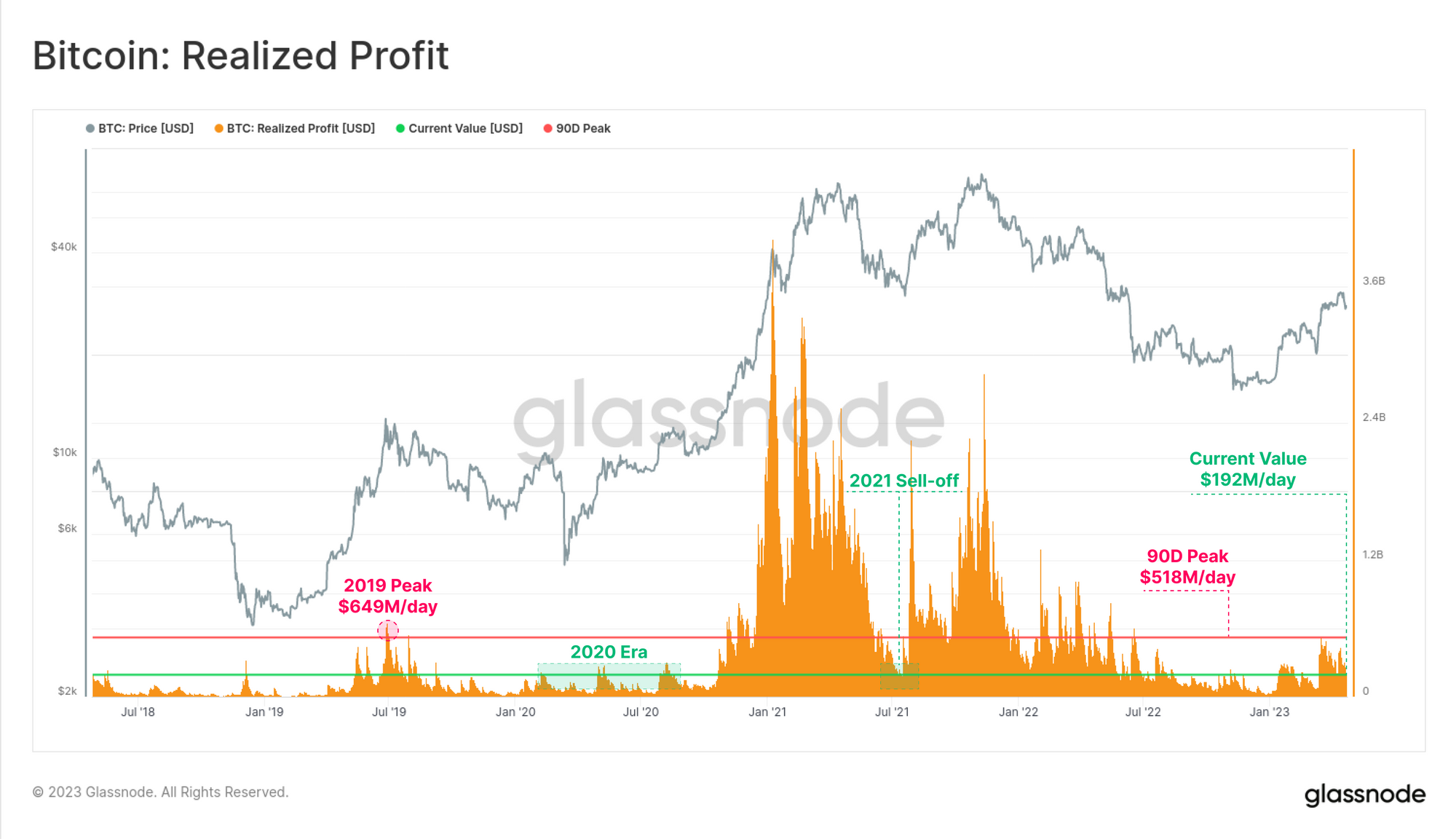

下图显示,今年以美元计价的获利幅度仍远低于 2021 年周期高点。然而,它的规模与 2019 年观察到的规模相似。值得注意的是,2019 年市场价格从 4000 美元上涨至 14000 美元,比我们目前略低于 28000 美元的价格峰值低 50%。

这种情绪也反映在已实现的损失领域,该领域继续下降。相对于整个 2021-22 年的所有重大抛售事件,总损失仍然很低。这确实表明在宏观层面上已经达到一定程度的卖出疲惫,至少从锁定重大损失的大规模持有者(即周期顶级买家)的角度来看是这样。

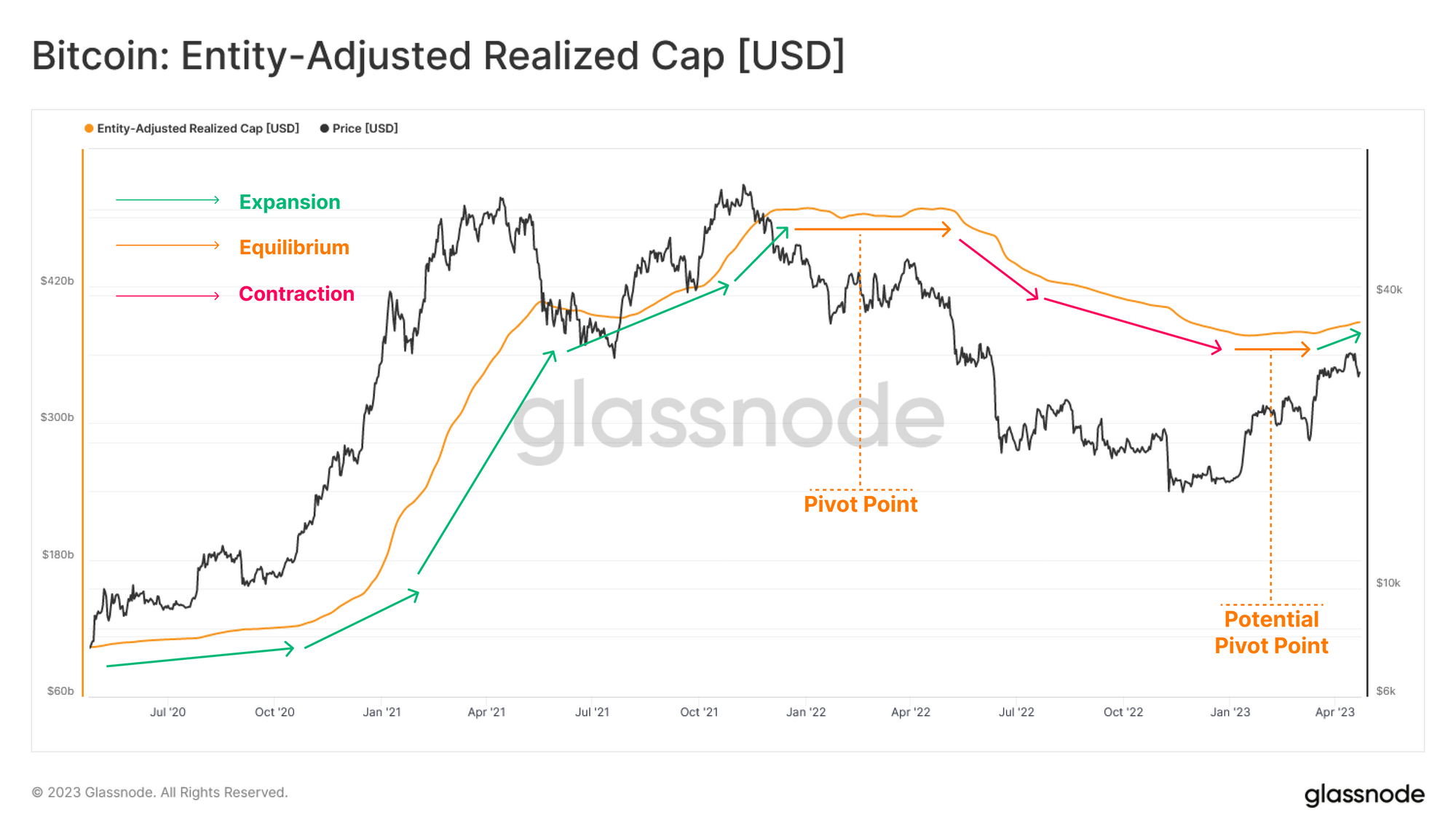

最后,我们可以评估所有已实现损益事件的累计总和,通常称为已实现上限。在 2020-21 年牛市的两个阶段都经历了显着增长之后,比特币网络在 2022 年经历了显着的净资本流出,收缩回 2021 年 7 月的水平。

已实现市值终于在 2023 年稳定下来,并开始出现增长,并再次出现正资本流入。

总结和结论

在 2023 年开局非常强劲之后,BTC 市场遇到了第一个明显的阻力,将涨势回升至 3 万美元。与此同时,市场上有很大一部分人看到他们的持股恢复到高于收购价的水平,从而创造了一个更有利、更有利可图的环境。

与资产规模相比,已实现利润的总价值仍然相对较小,但与 2019 年反弹至 14,000 美元的美元规模相当。由于目前多个钱包群体的积累和分配行为混杂,市场似乎不如今年第一季度那么果断。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

- 加入我们的电报频道。

- 访问Glassnode 论坛进行长期讨论和分析。

- 有关链上指标、仪表板和警报,请访问Glassnode Studio 。

- 有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter 。

原文: https://insights.glassnode.com/the-week-onchain-week-17-2023/