在 Stratechery 总部这里举行了一个周年庆典:就在不到一年前,我第一次感染了 COVID,这让我被关在台湾的隔离设施中 18 天。特别是在周末无所事事,我决定观看澳大利亚大奖赛一级方程式比赛, 1我立刻就被吸引住了;从那以后我再也没错过过比赛。

这个周末,我再次感染了 COVID,但幸运的是,这是 Netflix 发布第 5 季 Drive to Survive 的同一个周末,它是关于一级方程式的纪录片系列:我已经快速浏览了“Drive to Survive is so cool”到“ Drive to Survive 是如此不切实际”到“放松,Drive to Survive 很有趣”循环,就像 Spa 的 Max Verstappen,所以我很高兴整个赛季都在用一盒面巾纸擦鼻涕(第 2 集团队负责人会议)是明显的亮点),我已经等不及本周末在巴林举行的首场比赛了。

在我蓬勃发展的 Formula 1 粉丝圈中,我并不是独一无二的,而“Drive to Survive”是最常被引用的原因。来自竞技:

一级方程式车队现在正在季前赛测试中对他们的新车进行微调,但许多车迷会考虑去年的情况。这是因为 Netflix 纪录片系列“Drive to Survive”第五季于周五首映……其核心仍然是公式,不仅使该节目在全球取得成功,而且通过开启高速戏剧帮助在美国和为美国重塑 F1 、个性和政治给每个拥有 Netflix 帐户的人……

这种方法使 F1 脱离了传统的年长男性观众。去年,Motorsport Network 的一项全球调查发现,自 2017 年以来,F1 车迷的平均年龄——不仅仅是“Drive to Survive”观众——从 36 岁下降到 32 岁。女性参与度翻了一番。 “这引起了不同人群的共鸣,年轻的人群,女性人群,”F1 媒体权利总监伊恩霍姆斯在去年的一次采访中说。 “你的狂热粉丝将 100% 迷恋这个系列。但让我们特别兴奋的是非粉丝如何成为粉丝。”

粉丝群的转变甚至让 Netflix 感到惊讶。 “Netflix 认为会前来观看的观众与已经出现的观众非常不同,”上周在第五季首映时,“Drive to Survive”的执行制片人保罗马丁说道。 (那是在纽约举行的,这是该系列赛在美国具有重要意义的另一个标志。)“它重新点燃了人们对这项运动的热情,也带来了全新的观众,这真是太了不起了。”

美国的收视率数字说明了这个故事:

《Drive to Survive》第一季,关于2018赛季,2019年上映; 2022 年比赛的美国观众平均人数比 2018 赛季高出 121%。当然,Netflix 并不值得所有的赞誉:Liberty Media 在 2017 年获得了一级方程式的商业权利,一直在推动这项运动与车迷更多地互动,尤其是在美国,包括去年在迈阿密举行的一场新比赛,以及今年的拉斯维加斯。为此,我认为 2023 年规则更改的这一部分很有趣;来自F1 星球:

车手和车队有义务在比赛周末引入两个时段,从而在车迷参与方面发生了重大变化。在通常用于媒体和赞助职责的星期四,必须有六名车手参加“粉丝参与活动”,最多持续 30 分钟。这将在 FP1 开始前 20 小时 30 分钟的一个小时时段内进行。在赛道活动的第一天,必须有 10 名车手参与车迷活动,并且必须在 FP1 前至少 1.5 小时完成。

不仅仅是车手参加每场比赛的三名车队负责人也与车手履行相同的职责。关于团队老板的问题,现在每个周末必须有四名高级团队代表可以接受媒体采访,而以前是三名,而且必须至少包括首席执行官、团队负责人和技术总监。

这是交易的一部分:《Drive to Survive》的部分精彩在于它让每个人都成为了明星,从最默默无闻的中场车手到球队负责人和首席执行官;一级方程式中的权力者希望通过不忘记车迷来确保他们付出代价。

NBA 失踪的观众

公平地说,一级方程式仍然是我的最爱;我热爱的运动是篮球,尤其是 NBA。不幸的是,虽然我的密尔沃基雄鹿队表现出色——在我写这篇文章的时候已经取得了 14 连胜——但整个 NBA 并没有那么火爆。上周末是全明星赛,这是联盟最重要的常规赛赛事,唯一比场上的杂乱无章更糟糕的是收视率:

这不是一个完美的同类比较:我将一个事件与整个赛季的平均水平进行比较,我们还没有一级方程式 2023 年的数据,等等。值得注意的是,这种下降是最近才发生的一;以下是自 2001 年以来的全明星收视率数据:

NBA总决赛的数据有点吵,因为球队和球星的受欢迎程度对收视率有很大影响;尽管如此,过去五年的收视率也直线下降(去年的总决赛包括大市场球队波士顿和金州勇士队,后者将收视率推至近十年来乔丹之后的最高水平):

对于这种下降有很多可能的解释。大流行显然产生了巨大影响,一些批评者认为 NBA 对 Twitter 的关注过多,而对普通球迷的关注不够。不过,最明显的解释是人们期待已久的付费电视捆绑服务的崩溃。

电缆切割灾难

MoffettNathanson每几个季度发布一次“剪线监控”;最近的报告来自 2022 年第三季度,现在情况一直很糟糕:

结果是付费电视的普及率从 2011 年的 85% 左右和 1 亿户家庭下降到去年的 60% 普及率和 7800 万户家庭:

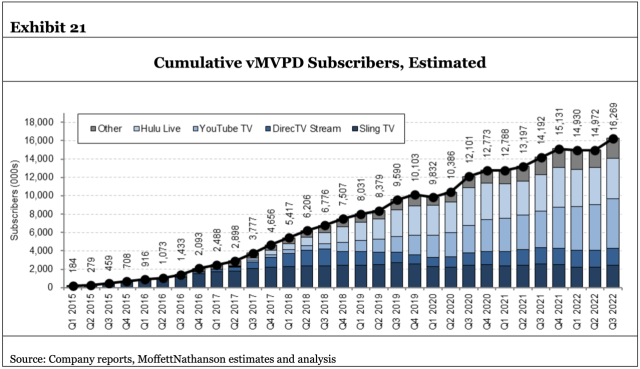

值得注意的是,尽管 YouTube TV 等虚拟付费电视提供商有所增加,但这种下降还是发生了:

这意味着有线电视等传统付费电视提供商的数字要差得多:

起始数字与上一张图表相同:85% 的渗透率和 1 亿户家庭。不过,目前的状态是 48% 的普及率和 6200 万户家庭。

在这些数字的背景下对 NBA 的第一个观察是联盟几乎完全是有线电视;绝大多数比赛,包括全明星赛,都在 ESPN 或 TNT 或区域体育网络上进行。而且,由于剪线,可寻址市场要小得多。对于像全明星赛这样的赛事来说,这似乎尤为重要,因为全明星赛更有可能吸引临时观众,如果比赛可用,他们可能会收看,但从未对篮球投入足够的资金来订阅付费电视.

那么NBA总决赛呢?那些在 ABC 上,是无线广播的。不过,这需要有一根天线,获取天线比简单地点击一个按钮要费功夫。而且,如果你一年没看NBA,你真的会去关心总决赛吗?这是 NBA 获得最高收视率的一年中最盛大的比赛,但如果整年都没有引起人们的兴趣,那么收成可能会比预期的要小,尤其是当涉及到获得最高收视率的休闲球迷时。

付费电视的巅峰之作

美国三大体育联盟大体上早于电视:美国职业棒球大联盟起源于 1876 年全国联盟的成立;全国橄榄球联盟的前身是 1920 年的美国职业橄榄球大会,1946 年成立了美国国家篮球协会。联盟的赚钱方式是向球迷出售门票,这意味着比赛越多,门票就越多,因此更多的收入。 NFL 的残酷性质一直使它的赛季相对较短(而且它的体育场非常大);不过,MLB 有 162 场比赛,而 NBA 有 82 场比赛。

快进到 1976 年,泰德·特纳 (Ted Turner) 意识到越来越多的拥有卫星接收器的有线电视运营商渴望获得更多频道; TBS 成为第一个在全国播出的“超级电视台”——也是仅次于 HBO 的第二个。不过,TBS 需要存货,而亚特兰大勇士队和亚特兰大老鹰队提供了很多存货。

ESPN 于三年后的 1979 年成立;最初主要的体育联盟拒绝将他们的权利出售给广播电视网络以外的任何人,但随着 ESPN 的渗透率不断提高——这在很大程度上要归功于 1987 年一项开创性的转播 8 场 NFL 比赛的协议——联盟变得更愿意接受这个想法,并且ESPN 非常愿意支付费用,相信更多的比赛将意味着更多的有线电视提供商,因为体育会吸引新的订户。

这为体育联盟和承载它们的有线频道带来了令人难以置信的盈利能力的三个十年:不仅比赛非常适合广告,而且新兴的卫星产业为有线电视运营商支付不断增加的运输费用提供了动力特别是对于 ESPN,因为如果体育迷无法访问他们最喜欢的球队,他们会非常关心转行。尽管如此,ESPN 一天只有 24 小时,不足以覆盖每支球队的每场比赛;这导致了区域体育网络的创建,其主要目的是展示球队当地市场上无法在全国范围内播放的每场比赛。区域性体育网络的收视率并不是最高的,但从定义上讲,他们的观众是最忠诚的,并且最愿意转而观看他们最喜欢的球队,因此他们的转播费也继续上涨。

简而言之,到 2011 年的高峰期,体育联盟正处于从其大量比赛中获益的高峰期:每个人都为电视付费——好吧,全国 85% 的人——尽管价格继续上涨,在很大程度上部分原因是联盟,以及承载它们的渠道,不断提高他们的费率。事实是人们喜欢电视,即使他们不喜欢体育运动,你要么付出一切,要么一无所获。

事实上,媒体公司利用这一优势,在通常以体育为主题的大型有线电视捆绑包中构建企业捆绑包:要获得迪士尼频道的全部收藏,分销商必须为 ESPN 付费,反之亦然;为了在 TNT 上播放 NBA,发行商必须支付所有华纳兄弟频道的费用。广播网络也通过转播费参与其中——出于所有意图和目的,使用另一个名称的传输费;环球和 21 世纪福克斯的频道集合与旗舰广播网络(NBC 和福克斯)和区域体育网络捆绑在一起。

体育并不是价格上涨的唯一驱动力:一个特别值得注意的时刻是 AMC 在 2007 年发行的“广告狂人”;观看节目的人并不多,但真正喜欢它的人——他们是粉丝。这意味着 AMC 可能会突然开始提高其运费,尤其是当它发行了更受欢迎的《行尸走肉》时。很快,有线电视上的每个人都投入了原创内容,目的是增加他们的传输费用。这是“巅峰电视”的时代。

然后是 Netflix。

Netflix 效应

Netflix 没有,也可能永远不会直播体育赛事。不过,流媒体服务是导致 2011 年高峰下滑的最终驱动因素,这意味着它对体育领域的影响是深远的。

当然,Netflix 并不是什么新现象。在这十年的前五年,Netflix 订阅是您在付费电视订阅之上获得的东西,而付费电视确实开始失去少量订阅者——部分原因是 Netflix 是所有这些订阅者的自愿购买者电视高峰时代的昂贵电视节目——下降非常缓慢。

过去五年发生的变化是,几乎整个媒体公司都决定与 Netflix 竞争,而不是迁就它。不过,与 Netflix 竞争意味着吸引客户注册一项新服务,而不是简单地从搬家时不假思索地连接有线电视的人那里获取收入。前者比后者困难得多,这意味着媒体公司必须利用他们最好的东西来吸引客户:他们最有趣的新节目,有时甚至是他们的体育版权。

这对付费电视产生了两大影响:首先,那些不想为体育节目付费而只为电视节目注册付费电视的客户通过流媒体有越来越多更好的选择,其次,付费电视越来越少提供运动以外的服务。 Matthew Ball 在最近的一次 Stratechery 访谈中解释了其中的含义:

在付费电视的历史上,情况第一次变得更糟,这很重要。价格一直在上涨。虚拟 MVPD 开始将他们的费率提高 10 美元,一年 15 美元,但内容第一次开始收获。你有派拉蒙,或者当时 CBS 说实际上是“傲骨贤妻”的续集,那只会在 CBS All Access 上播出。你让迪斯尼说我们要为“曼达洛人”和漫威系列开绿灯。这不会进入线性,它只会出现在流媒体上。我们让 Paramount Global 说实际上“1923”将在线性上首次亮相,现在我们要把它放在流媒体上。这一直在发生。事实上,就在去年,你让迪士尼接拍了第 36 季的“与星共舞”,该节目已经在广播网络 ABC 上播放了将近 20 年,他们说它只会在 Disney Plus 上播放.

因此,如果你看一下过去 18 个月的情况,你会发现付费电视的普及率出现了爆炸式增长,因为产品变得更糟了。对于 Peacock,NBCUniversal 基本上说:“我们为我们的广播网络或美国等有线网络开发的每一部高质量节目甚至都不会从那里开始。” FX 在 2019 年宣布他们将把原来的节目时间增加一倍。然后在 2020 年,迪士尼表示,“实际上 Hulu 上的 FX 将获得一半,它永远不会出现在 FX 上”。顺便说一句,无论是否有广告,FX 上出现的所有内容都会在 12 小时后出现在 Hulu 上。没有办法扭转局面。

鉴于大多数媒体公司高管最近在上个季度发表的关于重新关注付费电视的言论,我问了鲍尔这个问题,但正如鲍尔指出的那样,这可能为时已晚。从长远来看,由于其订户基础和相对健康的资本结构,Netflix 将有能力支付内容媒体公司将不得不出售以支付账单,这表明 Netflix 可能成为主要分销商的未来一切,但运动。如果这是真的,那么由于媒体网络通过牺牲付费电视而打进乌龙球,该公司将在不转播体育赛事甚至不踏足足球场的情况下取得胜利。

SuperFan 和 CasualFan

Shishir Mehrotra 在捆绑的四个神话中解释道:

假设有四种产品,每种都以每月订阅的形式交付。我们可以选择按单点提供它们,或者将它们捆绑在一起。现在让我们将每种商品的人口分成 3 部分。想象一下,对于每种商品,每个潜在客户都是以下 3 种之一:

- SuperFan:这是符合两个标准的人:

- 他们将为频道支付单点价格。这意味着它们在商品的价格弹性曲线上相当远(可能到无弹性点)

- 他们具有寻找并购买商品的激活能量。

- CasualFan:如果他们能够获得商品,他们会重视商品,但缺乏两个 SuperFan 标准之一——他们要么不愿意为商品支付单点价格,要么没有激活寻找它的能量,或两者兼而有之。

NonFan:将零(或可能是负)价值归因于获得商品的人。

这是一个快速的视觉效果:

如果我们以单点方式提供这些商品,则:

- 供应商只会向他们的超级粉丝(蓝色突出显示)提供服务(并收取收入),并且

- 消费者只能获得他们是超级粉丝的商品

点菜模式显然没有实现价值最大化,因为消费者获得的商品比他们可能感兴趣的要少,而供应商只针对他们潜在市场的一部分。

另一方面,捆绑优惠扩大了范围,不仅将 SuperFans 与他们是 SuperFans 的产品相匹配,而且还允许这些消费者访问他们可能是 CasualFans 的产品。从供应商的角度来看,它为消费者提供了远远超出其自然超级粉丝基础的访问权限。这是捆绑产品创造价值的核心——它不是针对超级粉丝,而是让普通粉丝参与。

超级球迷仍在观看 NBA。 NonFans 可能是十年前第一个切断电源线的人。过去五年发生的事情是,比起体育更关心电视节目的 CasualFans——但可能会观看全明星赛或总决赛——不再有任何理由订阅付费电视,因为我刚才阐述的原因.换句话说,正如我在 2017 年的The Great Unbundling中预测的那样,付费电视已成为体育和新闻捆绑包:

具体来说,关于付费电视的绝大多数讨论都集中在 ESPN 和体育领域。这家迪士尼赚钱公司放弃了其传统的 90% 渗透率保证以换取更高的运输费用,随后发现其用户群的减少速度超过了整个付费电视的减少速度,这导致许多人质疑其长期前景。

但事实是,从长远来看,ESPN 仍然是有线电视捆绑包中最稳定的部分:由于其对长期版权交易的投资,它是唯一一个不会有任何进展的电视“工作”。事实上,最终可能发生的事情并不是 ESPN 离开捆绑包去过度收费,而是有线电视订阅成为事实上的体育订阅,以 ESPN 为中心从显着减少的有线电视基础中获得巨额运输费用。而且,坦率地说,这可能不是太糟糕的结果。

我不太确定最后一句话:ESPN 确实保留了它的定价权,因为它仍然是付费电视捆绑中最重要的频道,但这并不是因为像 SportsCenter 这样的节目。这是因为它拥有直播体育赛事的权利,而联盟正在为这些权利榨取越来越高的费用。

过去的情况是,体育联盟不仅仅是与 ESPN 谈判;他们正在与整个迪士尼进行谈判,进而与整个电缆捆绑进行谈判。所有这些实体都为体育联盟带来了更多的休闲粉丝:

- ESPN 带来了其他体育运动的粉丝,以及来自 SportsCenter 的额外宣传。

- 迪士尼带来了其他迪士尼内容的粉丝。

- 有线电视捆绑包带来了世界上所有内容的粉丝——并且是每个人的默认选择。

这意味着价值链中的每个人都可以根据他们对整个捆绑包的贡献获得可观的利润。然而,今天,ESPN 的处境要脆弱得多:

- ESPN 带来了其他运动的粉丝,但那里可能有很多 SuperFan 重叠;与此同时,SportsCenter 在社交媒体世界中毫无意义。

- 迪士尼不带任何东西;他们把所有好东西都放在 Disney+ 上。这正是迪士尼股东推动公司剥离 ESPN(这将成为自己的部门)的原因:如果没有旧的付费电视模式,业务之间就没有任何真正的协同作用。

- 有线电视捆绑包带来了其他体育迷,他们仍然需要 TNT 观看 NBA 和 FS1 以及其他体育节目的广播网络。

最后一点存在一个大问题:其他体育频道正在与 ESPN 竞争内容,这进一步抬高了价格,这就是 ESPN失去十大的原因。简而言之,联盟正在从价值链中榨取几乎所有的利润。现在这很好——这也是 NBA 期望在下一笔交易中版权费再次上涨的原因——但裂缝开始显现。

RSN 金丝雀

上面我提到了收割的最终体现:区域体育网络。如果我要复制上面 Mehrotra 的绘图,那么区域体育网络将是紫色圆圈:

一支球队的超级粉丝并不多,但区域网络的成本高于 ESPN 以外的任何网络——在某些市场甚至更高。这在默认情况下每个人都获得有线电视的世界中是有效的,但请记住,由于上述虚拟付费电视提供商的兴起,有线电视正在失去的客户远远超过整个付费电视。

虚拟付费电视提供商没有需要保护的客户群,也没有需要利用的基础设施成本:他们通过互联网分发人们已经付费的内容。为此,他们不必携带所有东西,区域体育网络是最明显的放弃:这使得虚拟付费电视提供商通过排除大多数人不想要的内容而比有线电视提供更低的价格.

这就是Diamond Sports和Warner Bros. Discovery 宣布他们将切断其区域体育网络或让他们破产的即将破产的原因。这些网络与团队协商权利交易,这些团队预先假定从比今天保留有线电视订阅的用户数量多得多的用户那里获得资金;特别是加上 Diamond Sports 背负的债务数额,这些数字就不再有意义了。

不过请注意,球队和联盟不能自己直播比赛,至少在经济上不行。考虑一个有 10,000 户家庭的假设区域:

- Diamond Sports 可能假设他们会从其中 70% 的家庭每月收取 5 美元;那是每月 35,000 美元。

- 相反,Diamond Sports 从其中 50% 的家庭每月收取 5 美元;那是每月 25,000 美元。

- 然而,只有 5% 的家庭收看相关区域体育网络;球队/联赛要赚取 25,000 美元的收入,他们需要向每位观众每月收取 50 美元。

不过,每月 50 美元会发生什么?更少的观众订阅,这意味着需要向 SuperSuperFans 收取的价格必须更高。此外,你让 CasualFans 完全无法访问这项运动,这从长远来看是个大问题。

这就是为什么区域体育网络剧的结果几乎肯定会是与联盟重新谈判以降低版权费:捆绑的好处——即使是像有线电视捆绑一样被大大削弱的——是如此的不同寻常,以至于它在他们的最大的利益是通过系统赚取更少的钱,而不是单独出击。

不过,这提醒人们,所有这些媒体公司在流媒体领域独自出击是多么的误入歧途:他们放弃了轻松赚钱的机会,并放弃了很多钱,以获得建立技术和客户服务能力的机会。他们不是特别擅长让他们的内容更难访问的特权。不是很好!

播种与收获

地区性体育网络对于只专注于从世界上获取收入的联盟来说也是一个警示。 2 NBA 受益于它的日历——尤其是从 4 月到 6 月,它是付费电视可用的最佳库存——而 ESPN 和 TNT 需要内容。但是,在某些时候,如果观众变得太少,数字可能就不再有意义了。

这就是我回到 Formula 1 的地方:从商业角度来看,这项运动给我留下深刻印象的是它如何努力吸引新粉丝——它播下了后来收获的种子。这包括从 Drive to Survive 到新场地,甚至更改规则以确保粉丝有机会见到他们的英雄。这是在媒体环境中生存的唯一途径,在媒体环境中,您不能简单地从拥有大量库存来寻找内容的捆绑包中获益。一级方程式赛车必须赢得观众,尤其是在美国,而且它正在努力做到这一点。

NBA,没那么多。联盟允许像假摔、故意犯规、没完没了的暂停和没完没了的评论这样的娱乐性废话继续下去,并且拒绝缩短赛季——增加每场比赛的重要性,让明星球员更有可能上场——因为害怕失去门票收入(以及直到最近,区域体育网络的收入)。与此同时,太多的球员似乎以嘲笑的态度对待球迷,要求交易或干脆不尝试,他们似乎零赞赏他们正在收获几十年前建立的结构下游的钱,这些钱随着越来越多的结构而腐烂CasualFans 不会为寻找天线而烦恼,更不用说为电缆付费了。

与这个数字时代的许多事物一样,这个类比就是报纸。过去,报纸赚钱不是因为他们的新闻质量好,而是因为他们在地理上垄断了廉价的信息传播;当分发变为零时,竞争变得无限,唯一获利的实体一方面是聚合器,另一方面是以消费者为中心的订阅驱动的出版商。前者过滤掉大量垃圾内容,而后者则必须不断努力,不仅要赢得读者的注意力,还要赢得他们的钱。

需要明确的是,NBA 和其他主要体育赛事不是报纸:只有一个地方可以观看勒布朗·詹姆斯、斯蒂芬·库里或扬尼斯·阿德托昆博的比赛。此外,付费电视捆绑仍然存在,仍然需要存货:RSN 的损失可能会被全国电视交易收益所弥补。不过,联盟及其合作伙伴,尤其是 ESPN,有必要研究那些没有那么多差异化或那么多结构优势的公司和体育项目。让 NBA 对球迷更加友好意味着什么?讲故事和创造神话而不是简单地玩 Twitter 可能带来多少回报?

互联网对一个又一个行业、一个又一个媒介的影响是给客户选择:蓬勃发展的实体努力工作以与客户建立直接联系并增加产品的吸引力,其余的则在磨粉聚合。

原文: https://stratechery.com/2023/what-the-nba-can-learn-from-formula-1/