大家好,

我喜欢阅读旧的简介,因为它们可以让我更接近观察“工作中”的大师。他们可以提供背景,展示战略和流程的演变,并说明当时市场对投资者或公司的看法。看完之后在最近关于Henry Singleton的文章中,我有兴趣重温他的故事中的教训。所以我发现自己又回到了纽约公共图书馆我快乐的地方,翻阅缩微胶卷,找出一篇关于辛格尔顿的旧文章。

我在 1978 年发现了一个有趣的例子,当时 Singleton 刚刚回购了大量股票。每股收益大幅上升,但市场仍持怀疑态度。辛格尔顿购买其他企业集团的股票引发了谣言,称他将继续进行另一场收购狂潮。这是他与福布斯坐下来的催化剂。

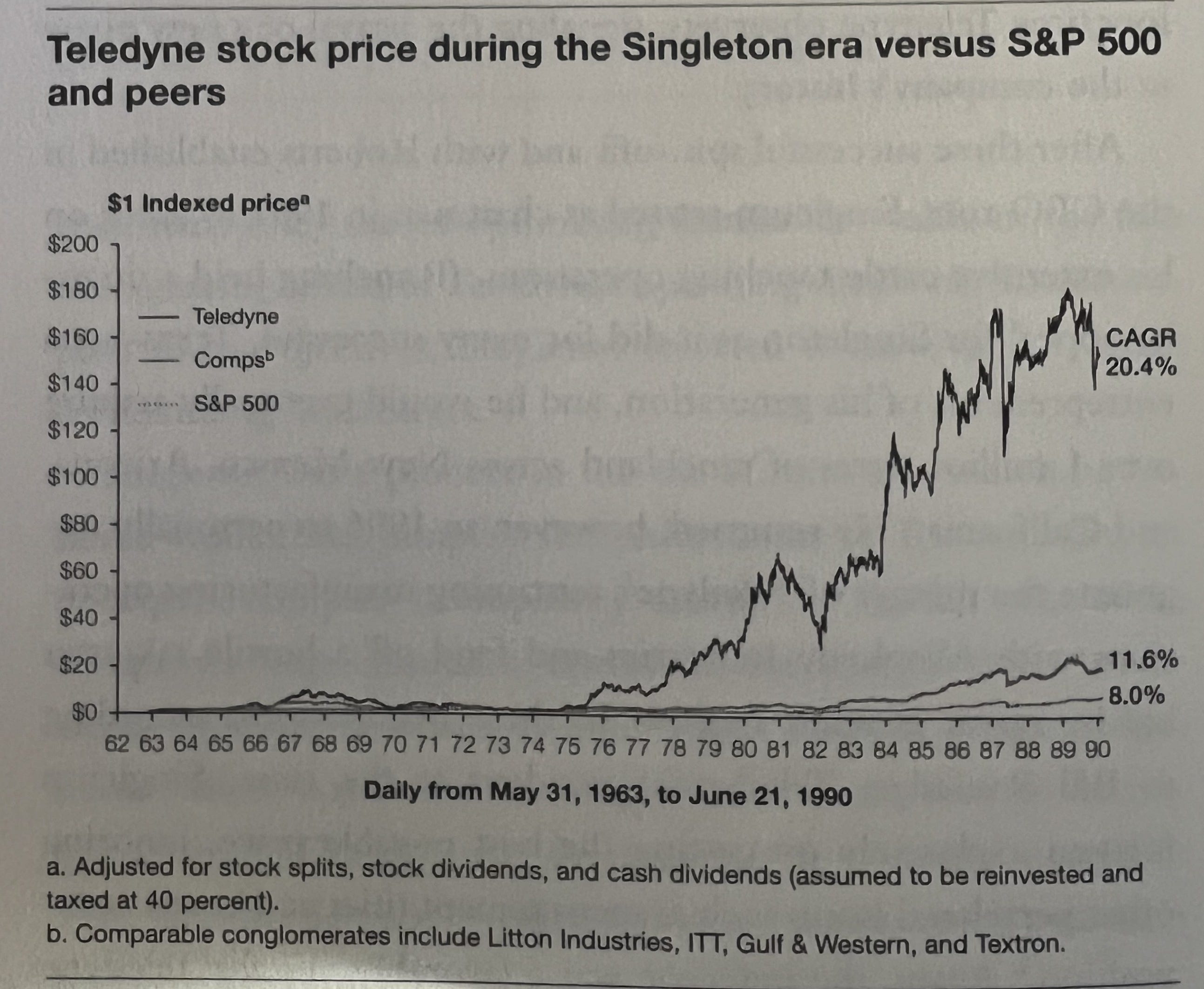

下图来自The Outsiders。你可以看到股票是如何开始爆发的。

一些关键教训:

资本配置至关重要。在充满挑战的十年中,Teledyne 的每股收益增长了十倍。但它并没有顺利发生,如果没有辛格尔顿雄心勃勃的股票回购,它根本不会发生。流通股从3800万股下降到1180万股!正如文章所指出的,“如果运营收益增加了两倍,那么资产管理收益又增加了七倍。”这是唯一可能的,因为辛格尔顿停止了收购,而是在繁荣的高峰期积累了现金。

投资者需要耐心等待。最初,市场并不关心辛格尔顿的大规模回购计划。不管怎样,股票都卖光了。投资者必须耐心等待,直到突然“Teledyne 的股价在几个月内从 20 美元飙升至近 80 美元”。

华尔街错过了。很少有分析师关注该股。少数相信投资者“错过了我们这一代伟大投资故事之一的人之一,因为他们专注于 Teledyne 的小失常,例如不支付现金股息。”

投资者错过这里的火车有多严重? Teledyne 的售价“不到当年”的四倍。 《福布斯》得出结论,市场对待该公司“就像对待落后者一样——忽视了它的独特性和经营它的两个人的独特性。”

企业集团的时代已经结束,投资者对公司的前景持怀疑态度。在我看来,辛格尔顿接受采访有两个原因:消除收购谣言,并提供一些在他的投资组合中有机增长的公司的案例研究。拥有 130 个业务部门的 Teledyne 似乎遭受了严重的企业集团/复杂性折扣。

辛格尔顿设法实现了价值最大化,而不是为了取悦期望。辛格尔顿不在乎华尔街想要平稳的收益。他指出,Teledyne 波动的季度收益将“反映现实世界”。

我们的会计旨在最大化现金流,而不是报告的收益。

保险双刃剑。和巴菲特一样,辛格尔顿收购了保险公司,他用这些保险公司的流通股投资股票。然而,其中一项收购伴随着错误定价的医疗事故保险责任,这需要扭转局面,并迫使 Singleton 保留现金,为最坏的情况做准备。

买你知道的。其他保险公司投资于蓝筹股和债券。辛格尔顿看到他的同行企业集团和小型工业企业的股价特别便宜。所以这就是他买的。福布斯指出, “辛格尔顿会在他认为有价值的地方购买。”

股票与收购。尽管股票很便宜,但辛格尔顿解释说,他无法以同样的估值完成收购。因此,他坚持成为被低估公司的部分所有者,而不是扩大他的帝国。

辛格尔顿是如何看待自己的角色的?

“我将我的工作定义为可以随时自由地做对我来说最符合公司利益的事情。”

我从参差不齐的缩微胶卷中重新创建了以下文本,并尽我所能清除所有拼写错误。如果您发现任何错误,请告诉我。

感谢您的阅读,

弗雷德里克

原文: https://neckar.substack.com/p/henry-singleton-in-1978-the-sphinx