所有人都生活在鲸鱼线中。所有人都生来脖子上挂着笼头;但只有当陷入迅速、突然的死亡轮回中时,凡人才会意识到生命中无声、微妙、无处不在的危险。 ——赫尔曼·梅尔维尔,《白鲸记》

大家好,

投资者和交易员之间的一个主要区别是他们对市场价格的看法。它包含有价值的信息吗?

价值投资者有一个情绪化的市场先生的比喻,正如巴菲特会提醒你的那样,他是来服务而不是指导的。

别人在做什么毫无意义。格雷厄姆在《聪明的投资者》第 8 章中写道,市场是为你服务的,而不是指导你的。这是非常重要的。 – 沃伦·巴菲特

价值投资者可以简单地将他们对内在价值的估计与市场价格进行比较,并在提供时选择便宜货。另一方面,交易者可能会考虑将价格作为他们决策的输入。简单的趋势跟踪是最极端的例子;只有价格才是最重要的。

当一个位置向南时,这可能会导致相反的反应。趋势追随者只是简单地止损并保护他们的资本。

我的工作是顺其自然。我会做出预测,但我的工作只是交易范围。 — 保罗·都铎·琼斯

价值投资者必须判断谁错了:是市场变得更加非理性(在这种情况下,随着价格下跌继续买入)还是投资者犯了错误?

虽然矛盾,但两种心态都可以在各自的游戏中发挥作用。通常,价值投资者判断单个证券,而交易者可能在整个市场上交易。当您将两者混合时,就会发生悲剧或喜剧,这取决于您的观点,就像基本面投资者开始进行宏观押注时偶尔会发生的那样。塞巴斯蒂安·马拉比 (Sebastian Mallaby) 在《比上帝多钱》( More Money Than God ) 中雄辩地说:

价值投资者以坚如磐石的信念为荣。他们撕毁了公司的资产负债表并计算出它的价值;他们知道他们找到了价值。宏观投资者无法产生类似的信念。

我过去曾写过关于风格差异的文章,例如Paul Tudor Jones 做空日本泡沫的案例。琼斯和许多其他人一样清楚地看到了泡沫。但他无法预测时机,并定期退出,等待合适的时机出击。

每次跌破5%,我就卖掉。我可能会尝试按市场时间进行交易,并承担我投资组合 2-3% 的风险。它可能会花费我另外 4-6%。但它会破裂。我会抓住它,我会得到 25% 或 30% 或 35% 的报酬。那是我的职责,试着接受它。

另一方面,随着基金规模的扩大,朱利安·罗伯逊 (Julian Robertson)将他的价值思维带入了宏观投资。对他很有帮助的信念变得危险了。

朱利安总是加倍。空头往下压,多头往上压。 — 马克尤斯科

在 1998 年的市场动荡期间,Tiger 最终建立了一个巨大的日元空头头寸,这让他付出了沉重的代价:

在 10 月份期间,罗伯逊设法损失了 31 亿美元的货币,主要是他做空日元;他的借口没有说服力。 “像水一样流动的日元突然像撒哈拉沙漠一样干涸,”他恳求他的投资者,但没有补充说流动性已经蒸发,尤其是因为老虎的鲁莽。 Tiger 做空了价值惊人的 180 亿美元英镑——这一头寸几乎是德鲁肯米勒著名的做空英镑头寸的两倍。” —比上帝更有钱

介于两者之间,将宏观论点与个股价值思维相结合的赌注呢?

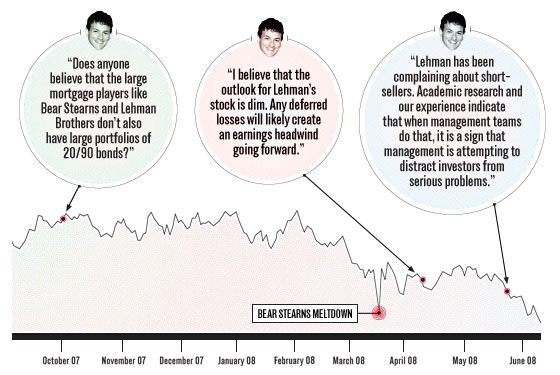

David Einhorn 偶尔会着手进行那种主题性的捕鲸活动。 2008 年,他瞄准了雷曼兄弟 ( Lehman Brothers ) 等知名目标。金融危机也是他追求联合资本的高潮。

自 1996 年创办 Greenlight 以来,Einhorn 一直在做空欺诈。在互联网泡沫期间,他曾因做空而留下伤疤:

我们还因做空 Chemdex 而蒙受损失,Chemdex 是一家公开交易的初创公司,它建立了一个企业对企业 (B2B) 网络,供公司相互销售化学品。

Chemdex 几乎没有机会产生足够的佣金来支付其巨大的前期投资或运营费用……1999 年 9 月,我们投入了 0.5% 的资本以 26 美元的价格做空 Chemdex,这比 7 月份 15 美元的 IPO 价格大幅上涨。

我得到了线索并放弃了。我们在 2 月 22 日以每股 164 美元的价格回补。这使 Chemdex/Ventro 成为我们有史以来最大的空头输家,损失了我们 4% 的资本。

当股价在 2 月 25 日达到 243 美元时,我觉得自己聪明吗?不,这并不比 26 美元愚蠢十倍。两人都傻傻的。当然,在泡沫破灭之后,股价在那年晚些时候触及 2 美元……一路走低。 –一直愚弄一些人

仅在几年后的 2014 年,他发现了他认为是那个泡沫的重演,并再次磨砺长矛扬帆起航。

当前的泡沫是之前科技泡沫的回声,大市值股票越来越少,公众热情也越来越低。 ……再一次,某些’酷孩子’公司和啦啦队分析师假装以股权支付的报酬不是费用,因为它是’非现金’,“绿光写道。 Einhorn 押注科技股,因为“酷孩子”股票显示泡沫

在他最近的一封信中,他解释了原因:

从历史上看,我们一直避免所谓的估值空头,因为估值本身很少是催化剂。毕竟,愚蠢的价格翻倍并不愚蠢。

然而,在 1998 年至 2000 年的泡沫期间,我们认识到做空泡沫在破裂时可能会非常有利可图。虽然我们没想到会再次看到另一个像那样的泡沫,但我们错了。当我们看到第二个巨型泡沫形成时,我们想参与随后的下跌。

他的眼睛盯着目标,艾因霍恩几乎迷失在大海中。

经过多年的波涛汹涌,投资者问大卫艾因霍恩究竟发生了什么?具体来说,他们想知道他的空头篮子中包括一些大牌成长股:

“泡沫确实会破裂,你知道的。或者至少他们曾经是,”艾因霍恩对孙某有些挖苦地指出。

但 Einhorn 对亚马逊和 Netflix 的空头——他称之为由大约 20 到 40 只股票组成的“泡沫篮子”的一部分——让那些认为这些公司是会长存的增长机器的人感到头疼。

他凯旋归来,至少看起来是这样。

Greenlight Capital 基金(“合伙基金”)在 2022 年扣除费用和支出后的回报率为 36.6%,而标准普尔 500 指数的回报率为 18.1%。

2022 年是格外好的一年。在许多方面,它是我们有史以来最好的,并且与 2001 年最具可比性,那是上一次技术泡沫破灭后的一年。 — Greenlight Q4 2022 信函

他真的得到了平反吗?爱因霍恩在他的信中阐述了他的泡沫空头的历史。让我们来看看。

原文: https://neckar.substack.com/p/david-einhorn-the-pequod-returns