早上好,我是阿尔夫 – 欢迎回到宏观指南针! 在这篇宏观文章中,我们将介绍 2025 年上半年最大的市场推动因素:关税。 但在我们开始之前,这里有一份礼物供您开启新的一年。 下周初,我将发布 2025 年三大宏观贸易想法。 如果你想:

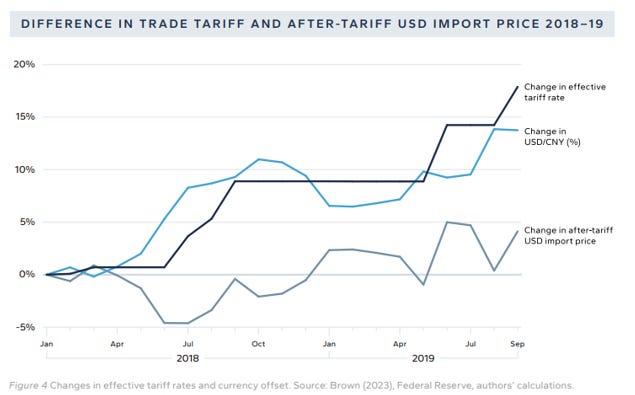

您现在可以享受 30% 的折扣注册高级 TMC 级别。 折扣代码“HNY”。 现在,开始吧。 如果关税最终导致非通胀且对经济增长产生负面影响怎么办? 让我们理清“通货紧缩关税”概念背后的思维过程。 主要思想非常简单。 特朗普政府在上一任期内将中国进口产品的有效关税提高了18%。 只要美元升值,美国消费者就不会因关税而感受到太大的通胀痛苦:

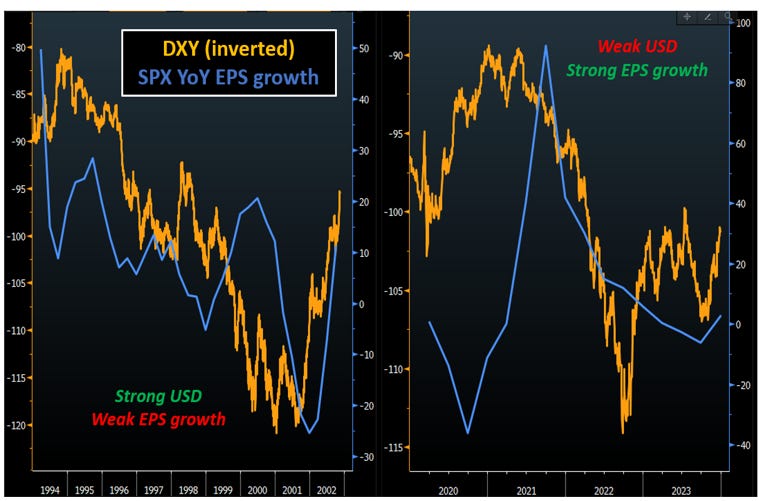

但我们也知道关税对商业信心、投资和增长不利。 即使关税作为谈判策略逐步实施,传达的信息也很明确:如果你想在美国出口你的产品,你需要重新考虑你的商业模式或削减你的利润。 此外,有充分证据表明,美元超强会拖累美国的盈利增长:

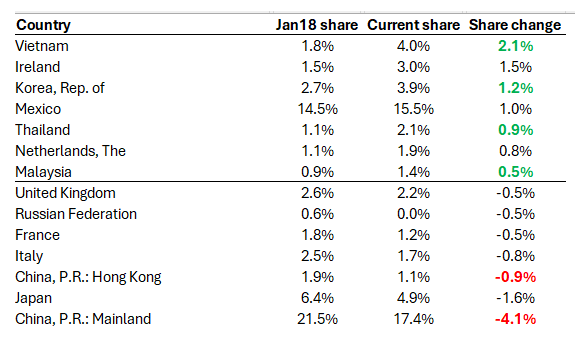

美国公司约 60% 的收入来自美国境外,而强势美元对此无济于事。 假设受到美国关税打击的国家将不战而屈人之兵地接受货币贬值,就有理由相信关税可能不会导致通货膨胀,并且对经济增长产生负面影响。 但我们可以放心地假设中国不会反击吗? 让我们试着像中国决策者一样思考这个问题。 1)接受打击:让人民币走弱 我相信中国会选择3:打持久战。这就是我的意思。 中国决策者不会面临选举,但特朗普政府却面临选举——2026 年美国中期选举。 A)允许人民币稳定贬值,并在需要时通过财政刺激来填补漏洞 由于中国有能力从政治角度进行长期博弈,因此他们可以在人民币全面贬值和通过出售美元储备大力捍卫人民币之间选择中间立场。 B)继续利用“中间商”来规避关税 我们对这个假设进行了一些有趣的测试:我们能否证明中国利用“友好邻国”将货物重新运往美国,以此作为规避关税的一种方式? 自 2018 年第一轮特朗普关税生效以来,中国(和香港)现在从美国进口的商品数量比关税前时期减少了 5%。 巧合?

关税的共识是:

我认为在上述所有方面,共识都有越位的空间。 我可以预见,特朗普将分阶段征收关税,中国通过中间商国家规避大部分关税,预期的通胀波动不会实现,但增长会因商业投资受到不确定性的打击而放缓。 考虑到今天的定价,在这种情况下最具吸引力的资产类别将是债券。

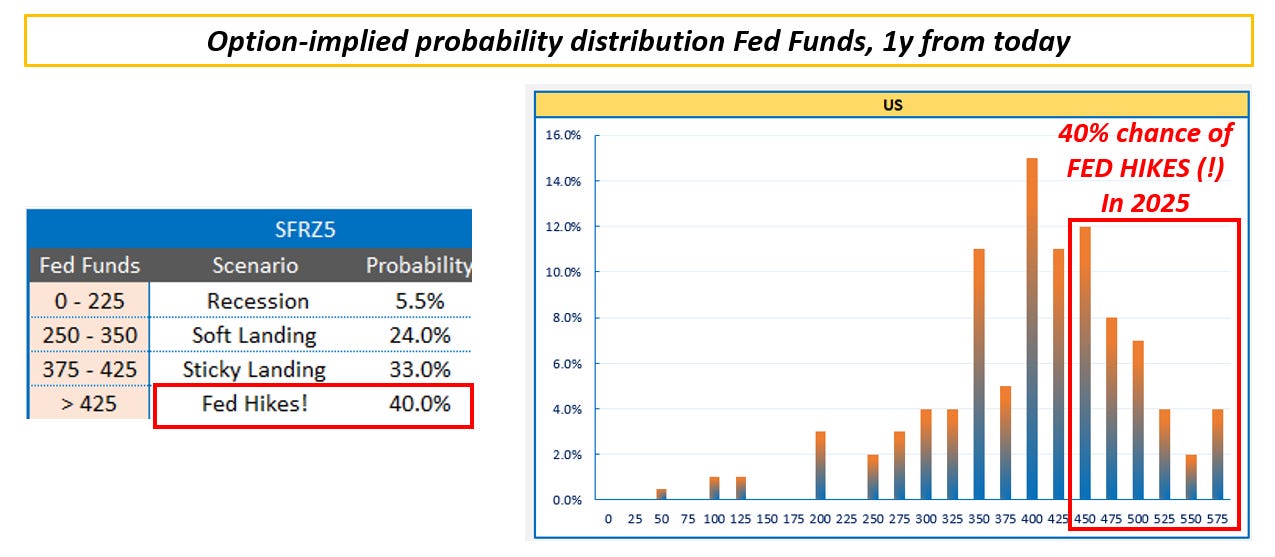

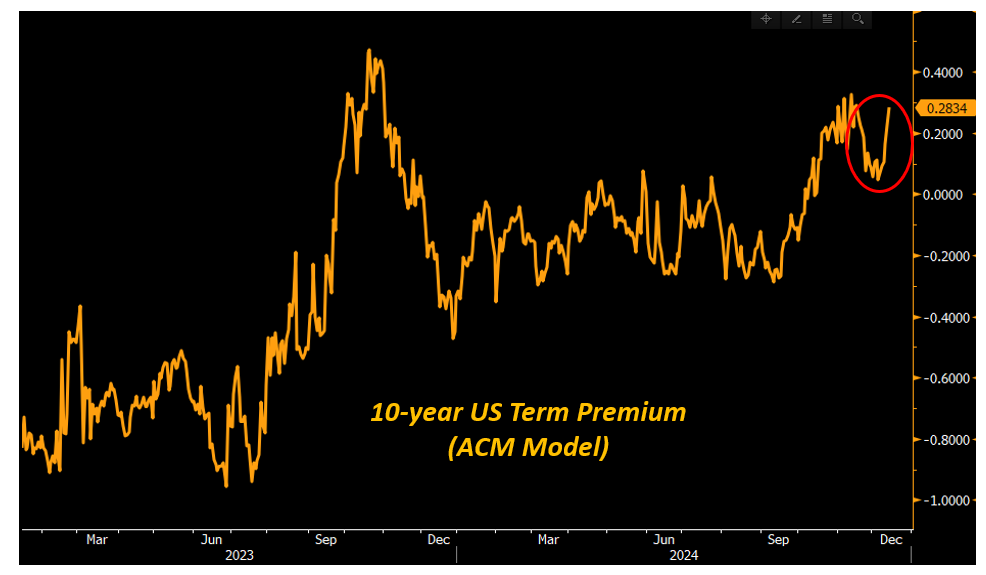

我们的模型显示,美联储在未来 12 个月加息(!)的期权隐含概率为40%。这是相当高的,它显示了人们被推入债券市场前端的鹰派定价程度。 不仅如此:曲线变得陡峭,长期溢价也被注入。

由于联邦基金利率为 4.25%,美联储加息而不是降息的门槛非常高,而 10 年期债券收益率为 4.60%(= 正利差)看起来很有趣。 特别是如果您认为强势美元会减缓企业盈利,并且有关关税宏观影响的炒作可能被夸大了。 今天就这样了。 最后:不要错过高级 TMC 级别的 30% 折扣! 下周初,我将发布 2025 年三大宏观贸易想法。 如果你想:

您现在可以享受 30% 的折扣注册高级 TMC 级别。 折扣代码“HNY”。

© 2025阿方索·佩卡蒂洛 (Alf) |

2025 年宏观投资组合应该买什么

立即收听(8 分钟)|深入探讨 2025 年关税和最具吸引力的宏观资产类别

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏