2022 年是最混乱、动荡和金融残酷的年份之一,不仅对数字资产行业如此,对更广泛的金融市场也是如此。随着央行货币政策出现 180 度大转弯,在经历了数十年极其宽松和宽松的信贷条件之后,紧缩条件导致大多数资产类别出现严重而迅速的缩减。

这一期的链上周将是我们今年的最后一期(除非有重大的行业动态事件激励我们再来一次)。因此,我们将对过去的一年以及我们在 2023 年的设置中所处的位置进行高度概述。在这篇文章中,我们将介绍:

- 波动率、衍生品和期货杠杆。

- 去年已实现亏损的严重程度。

- 比特币链上供应结构和集中度。

- 比特币挖矿行业降温。

- 以太坊合并后供应动态。

- 以太坊天然气消费主导地位的演变趋势。

- 稳定币市场的变化趋势和主导地位。

来自 Glassnode 团队:致 The Week On-chain 的所有读者和 Glassnode 成员,我们要感谢你们今年的支持和读者。我们当然希望您喜欢阅读 WoC 和使用 Glassnode 工具,就像我们喜欢编写和构建它们一样。

我们祝您在假期里一切顺利,并期待 2023 年又是一个激动人心的一年。

安静的未来

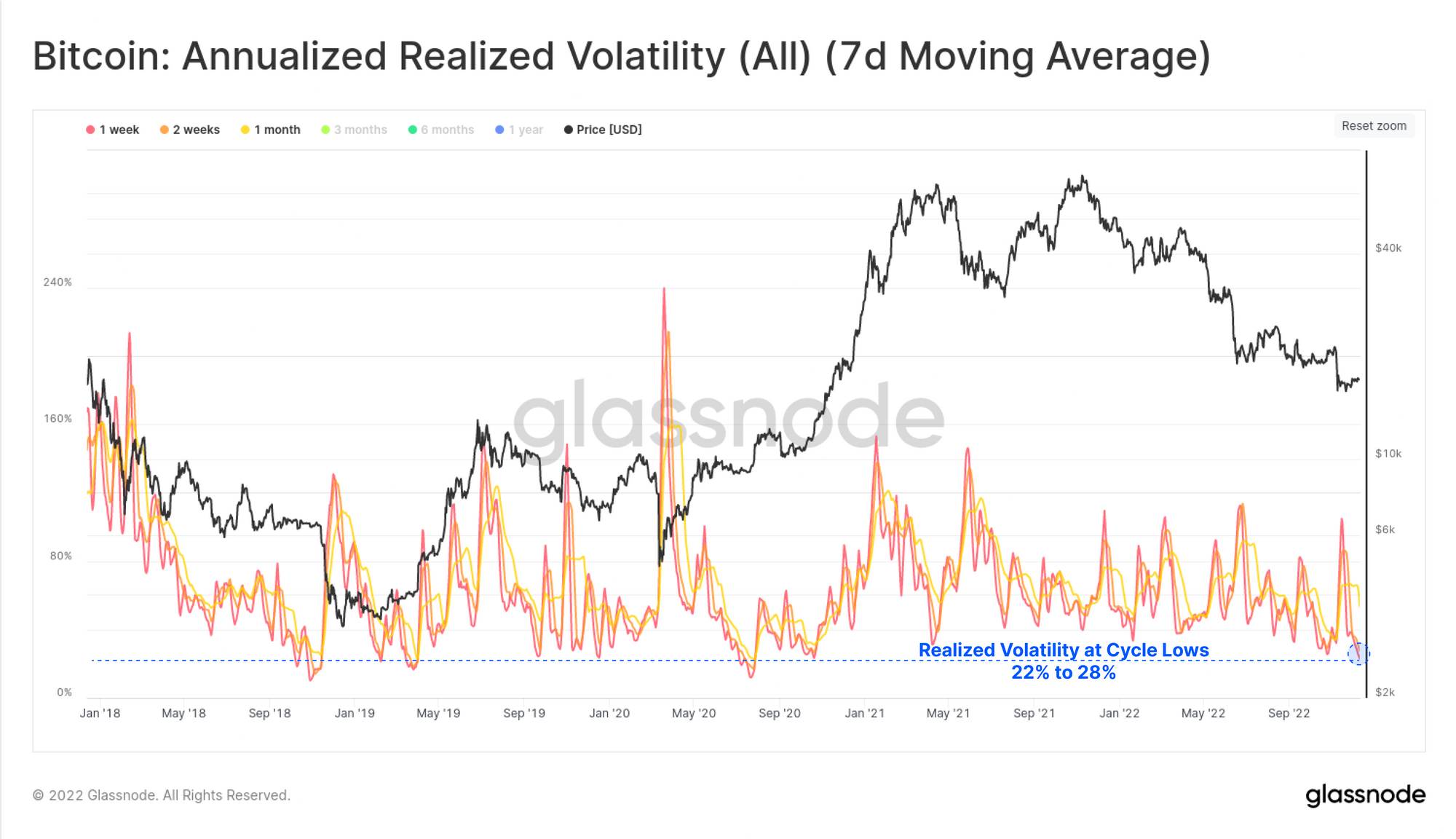

在真正混乱的一年之后,进入 12 月,比特币市场变得非常平静。 BTC 的短期已实现波动率目前处于 22%(1 周)和 28%(2 周)的多年低点,创下 2020 年 10 月以来的最低波动率。

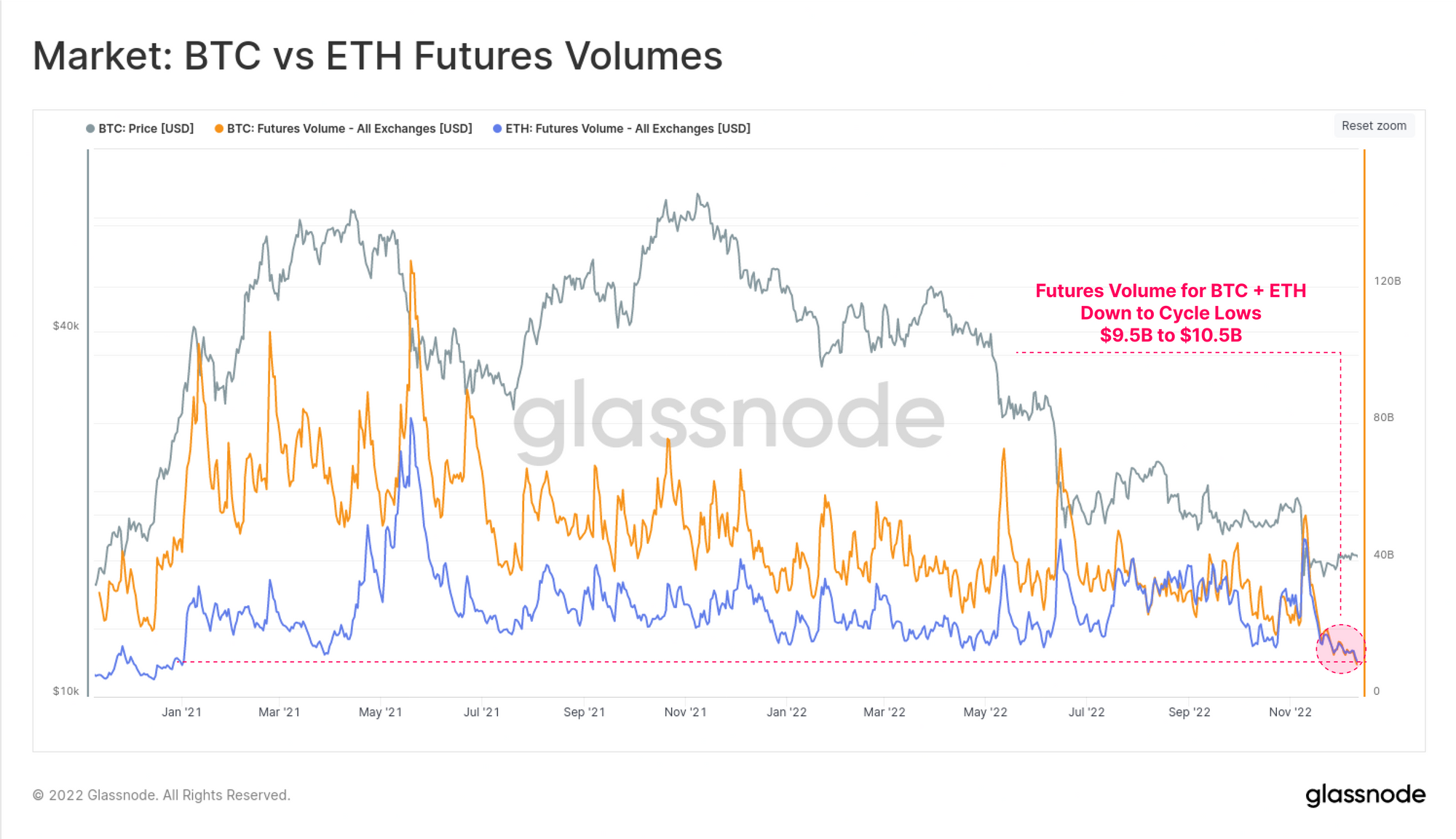

期货交易量同样低迷,目前正在探索多年低点。 BTC 和 ETH 市场目前的交易量相似,每天在 $9.5B 到 $10.5B 之间。这显示了流动性收紧、广泛去杠杆化以及该领域许多贷款和交易部门受损的巨大影响。

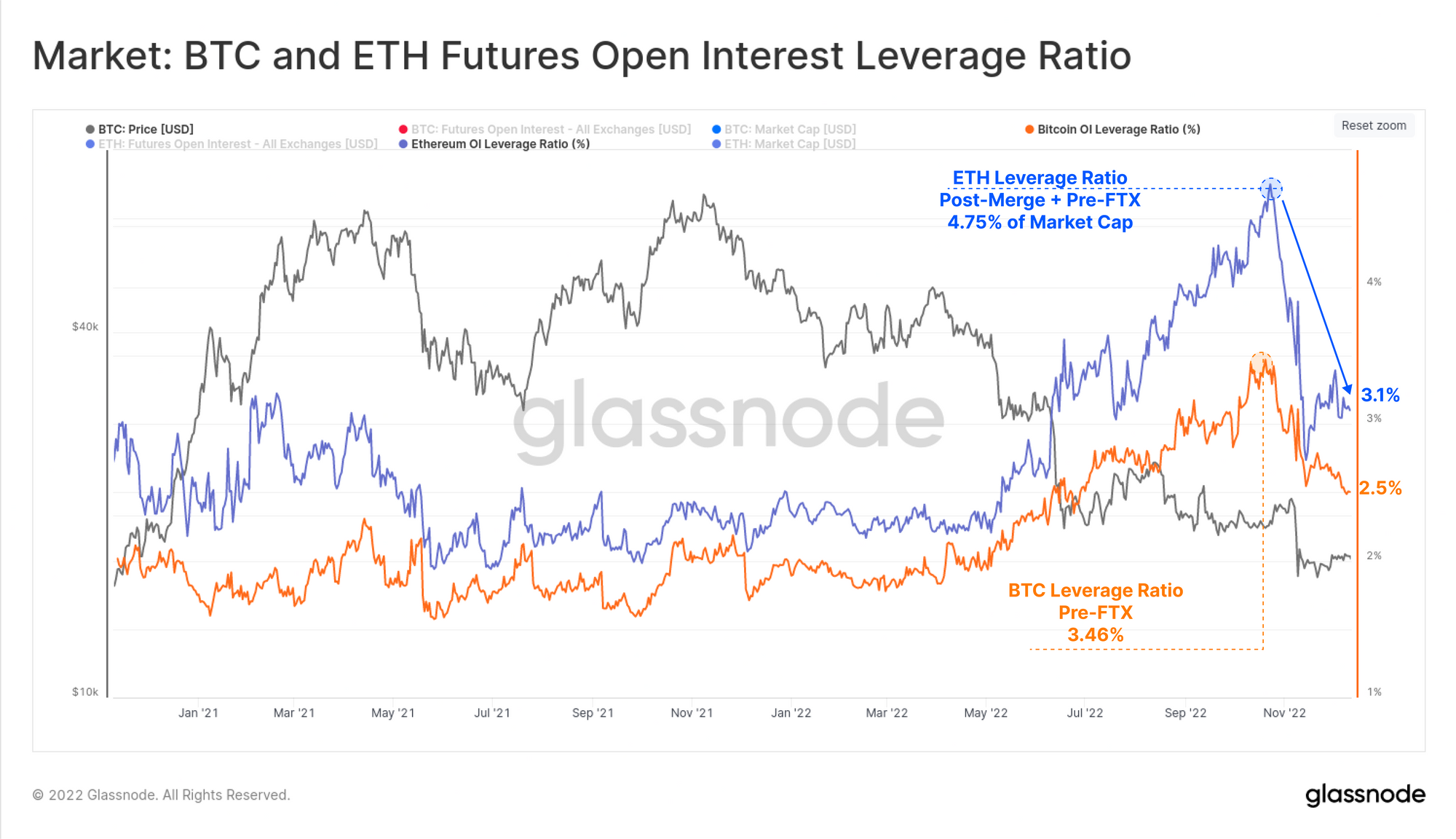

FTX 内爆后,期货市场的未平仓合约大幅回落。下图显示了杠杆比率,计算为期货未平仓量与相应资产市值之间的比率。

11 月份期货杠杆的增加和解除对 ETH 来说明显更为严重,这可能是剩余的“合并交易”被平仓的结果。 ETH 未平仓合约占市值的比例从 4.75% 下降到 3.10%。 BTC 杠杆率在 ETH 市场前一周达到顶峰,此后在上个月从市值的 3.46% 下降至 2.50%。

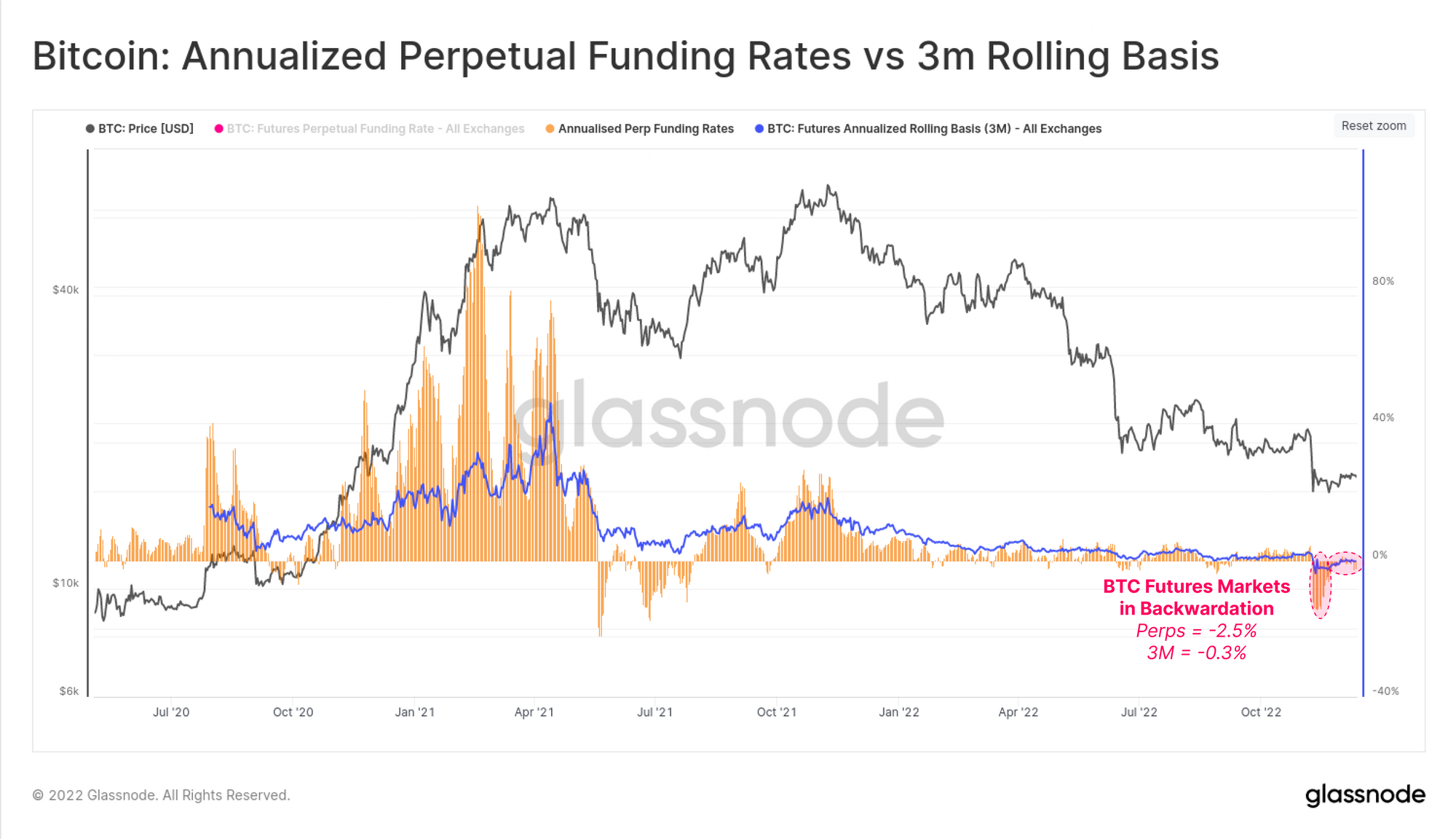

比特币日历期货和永续掉期均处于现货溢价状态,年化基差分别为-0.3%和-2.5%。持续的现货溢价时期并不常见,唯一类似的时期是 2021 年 5 月至 2021 年 7 月的盘整。这表明市场相对“对冲”了进一步的下行风险,和/或空头投机者更重。

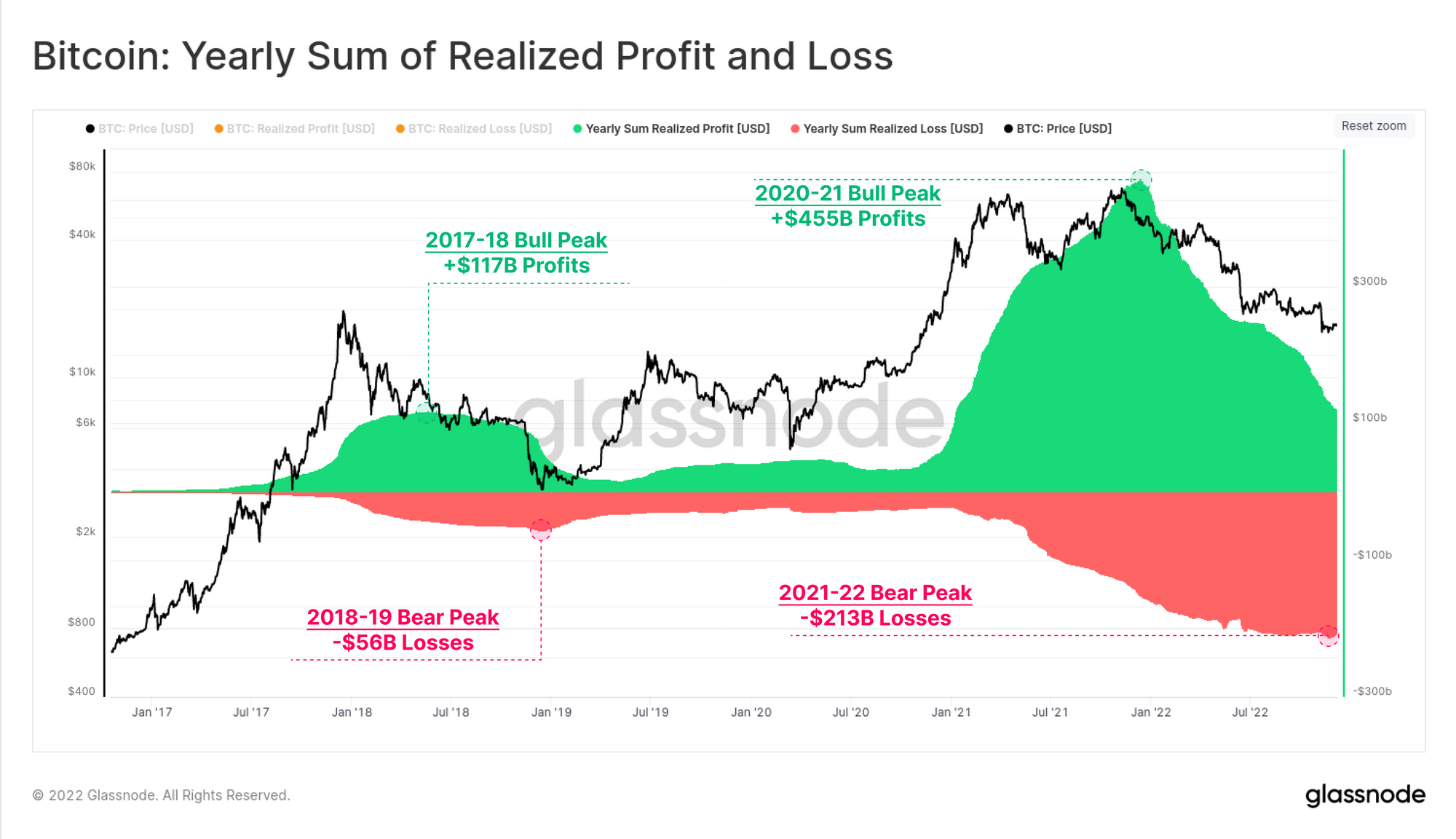

回馈市场

2020-21 年宽松货币政策时代的过剩流动性泡沫创造了创纪录的年度总实现链上利润。比特币投资者将资金转移到链上,每年获得超过 4550 亿美元的利润,在 2021 年 11 月 ATH 之后不久就达到了峰值。

从那以后,熊市制度占据主导地位,市场已经回吐了超过 2130 亿美元的已实现损失。这相当于 2020-21 年牛市利润的 46.8%,与 2018 年熊市的相对幅度非常相似,当时市场回吐了 47.9%。

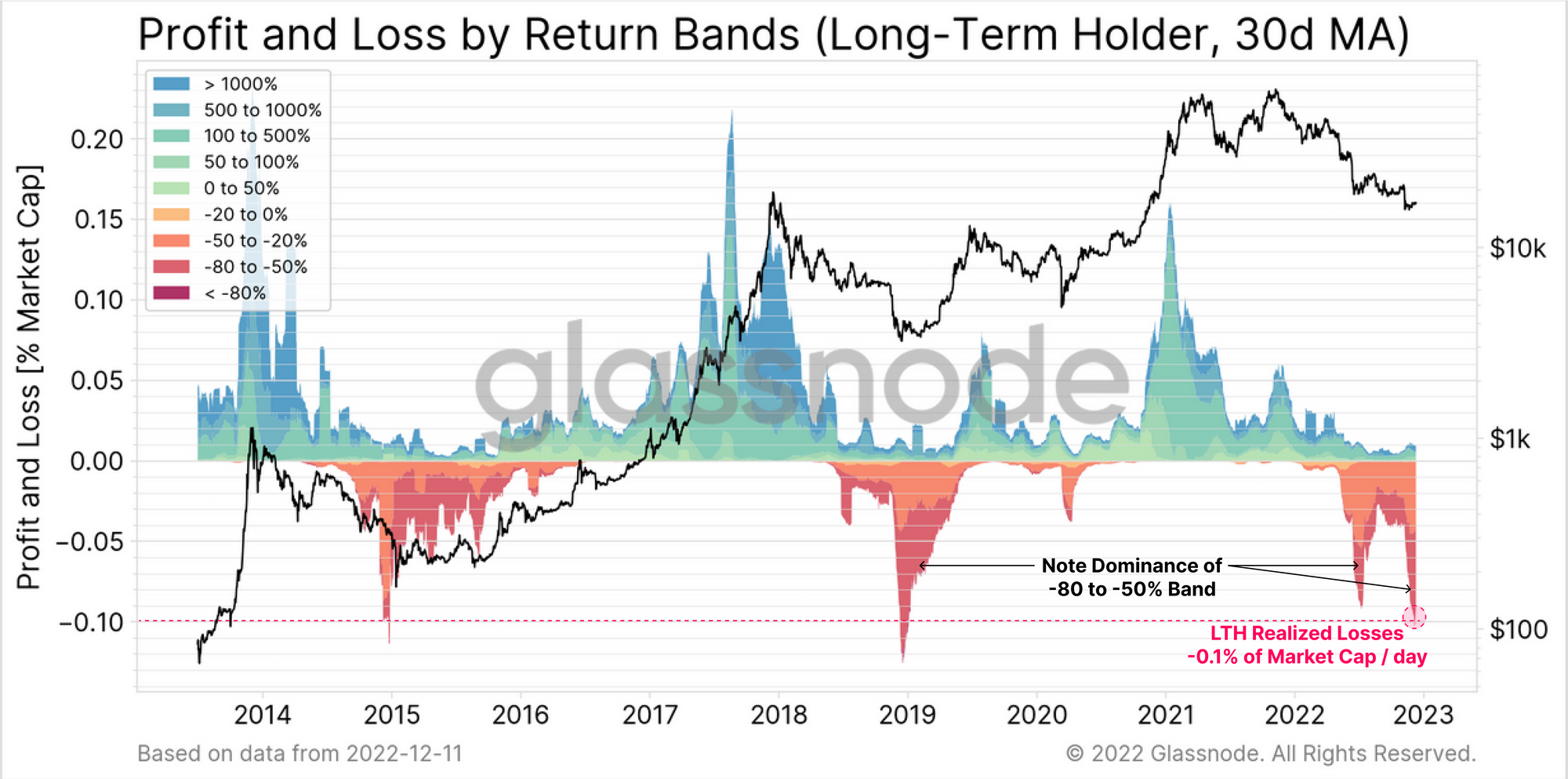

值得注意的是长期持有人的贡献,他们在这个周期中实现了历史上两个最大的相对损失峰值。到 11 月,LTH 损失达到每天市值的 -0.10% 的峰值,规模仅与 2015 年和 2018 年的周期低点相当。 6 月份的抛售同样令人印象深刻,每天市值的 -0.09%,LTH 的主导地位锁定了 -50% 至 -80% 的损失。

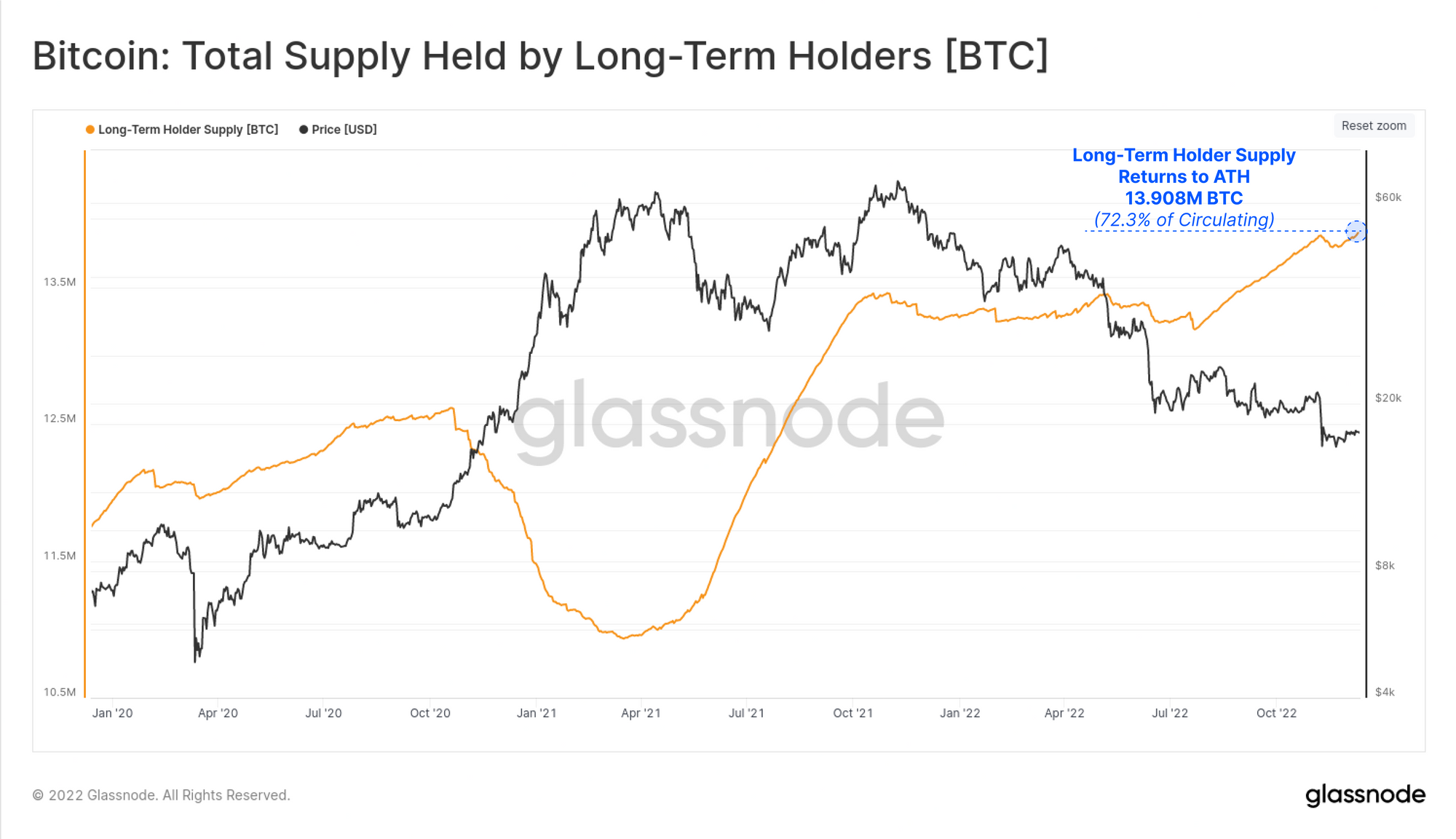

着眼长远

尽管出现了这些惊人的巨大损失,但代币供应的老化以及留下来的人持有 HODL 的倾向仍在继续上升。长期持有人供应完全扭转了 FTX 惨败后的恐慌性支出,创下了 1390.8 万比特币的新 ATH(占流通供应的 72.3%)。

该指标近乎线性的上升趋势反映了 2022 年 6 月和 2022 年 7 月发生的大量硬币增持,这是在 3AC 和该领域失败的贷方引发的去杠杆化事件之后立即发生的。

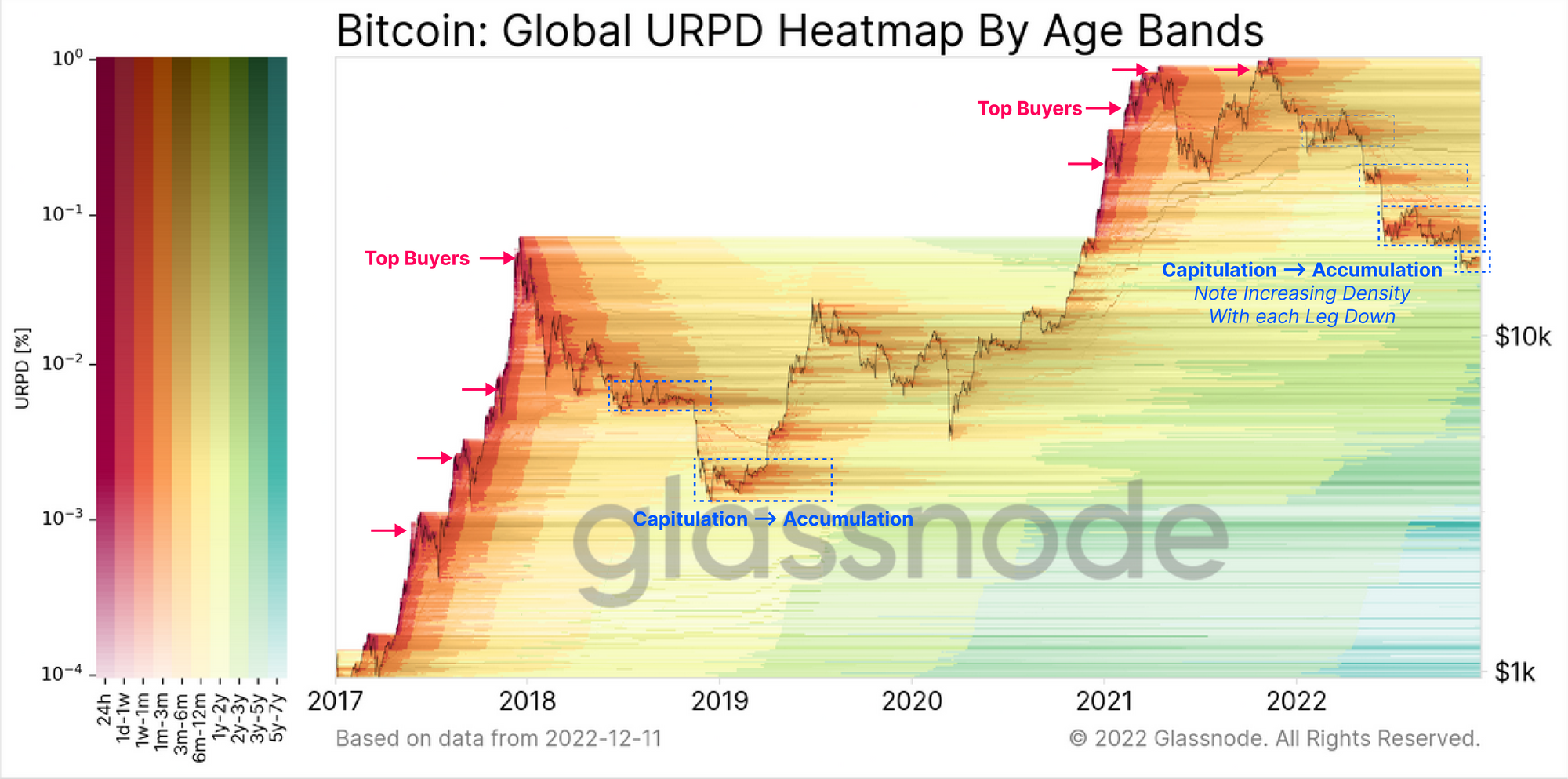

下图提供了按年龄段着色的代币供应密度和分布的视图。

- 暖色表示旧硬币的大量分布,通常出现在市场顶部和投降底部。

- 较冷的颜色表示成熟,因为投资者积累并留下未使用的代币。

- 较深的条表示较重的硬币密度(反之亦然较浅的条)。

在 2022 年每次市场下跌后,我们可以看到硬币重新分配(并因此重新积累)的密度增加了。特别是,2022 年 6 月至 2022 年 10 月的区域脱颖而出,许多代币在 18,000 美元到 24,000 美元之间收购,现在老化到 6 个月以上的区间(因此上面的 LTH 供应量增加)。

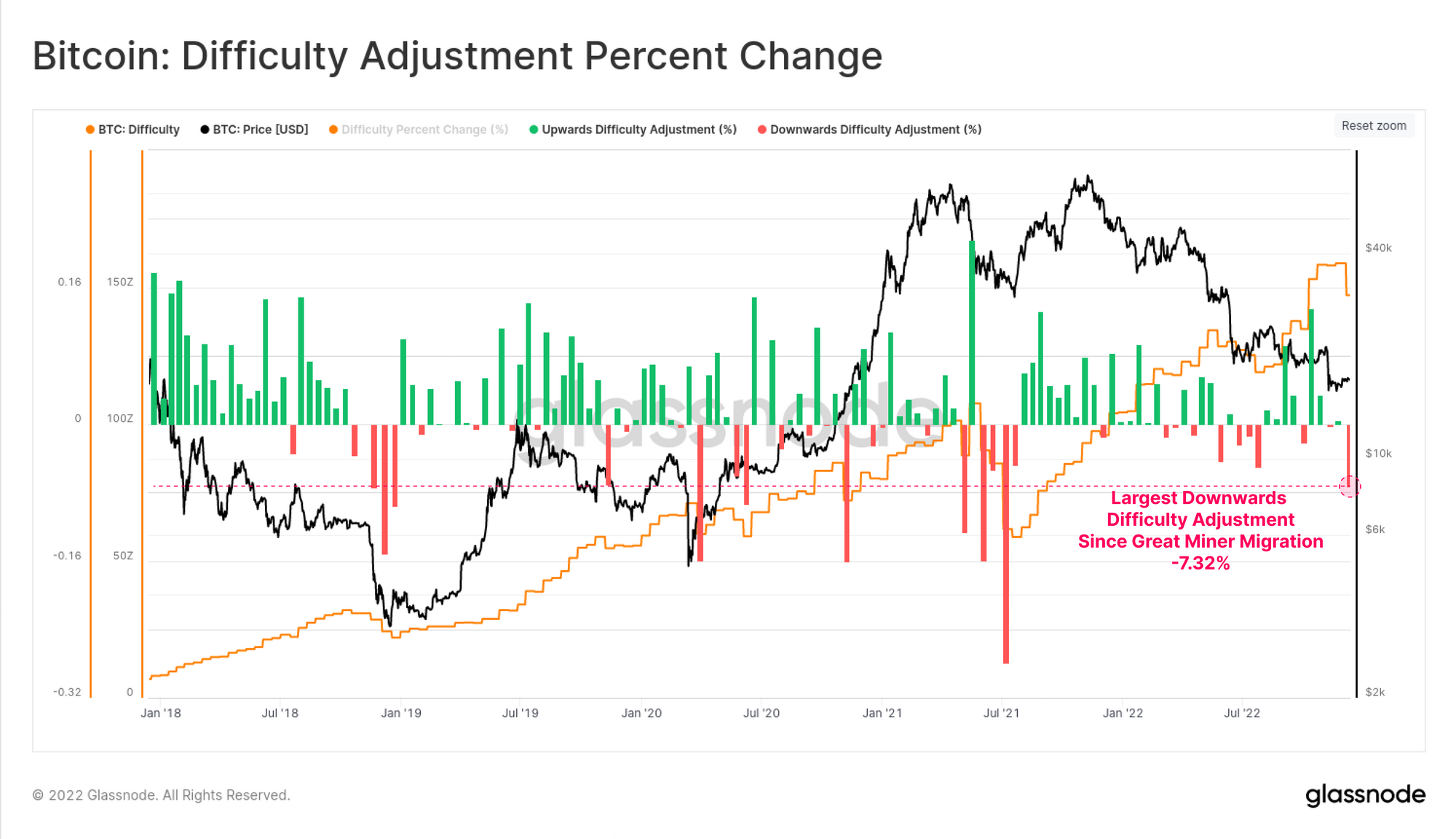

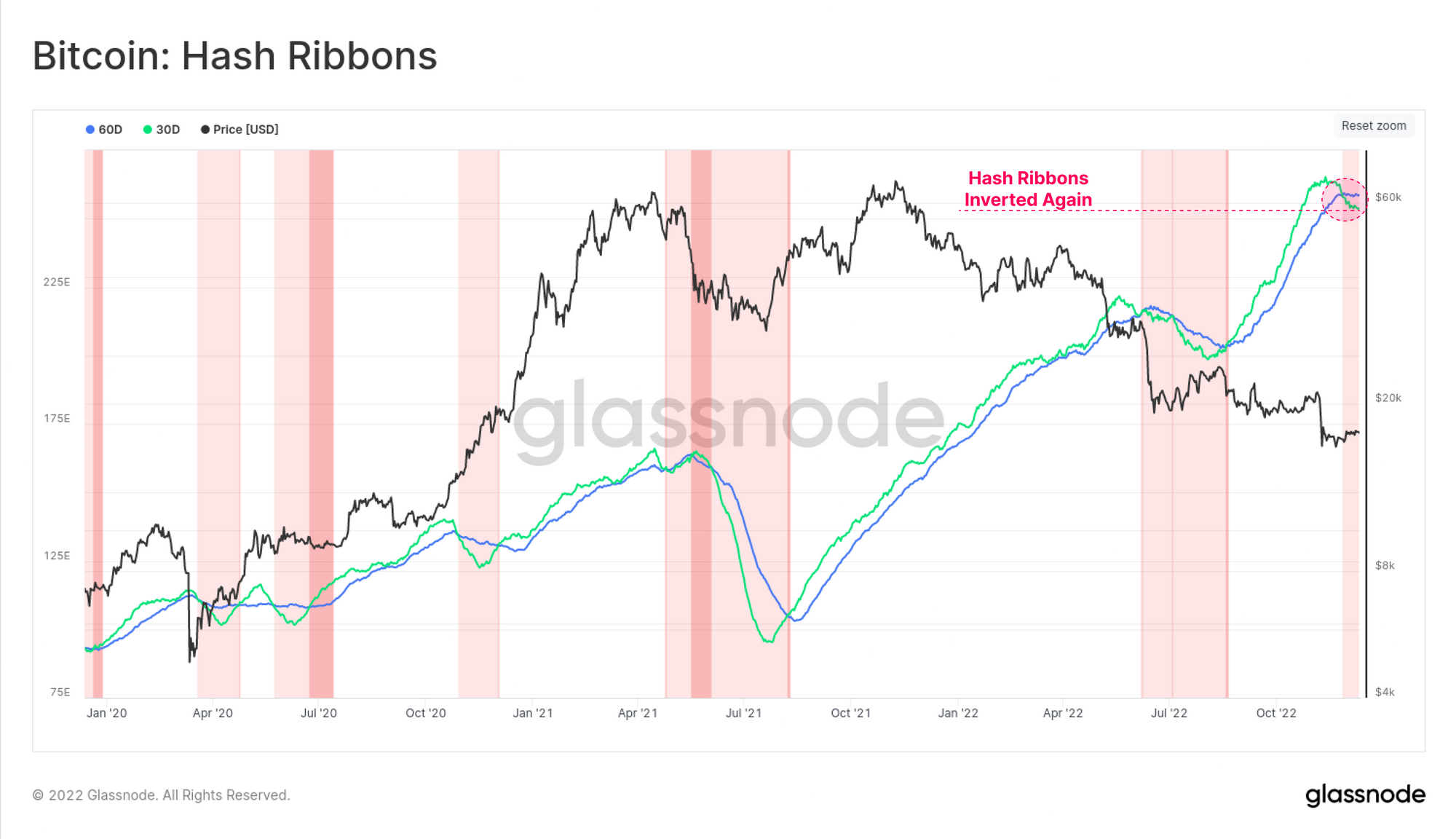

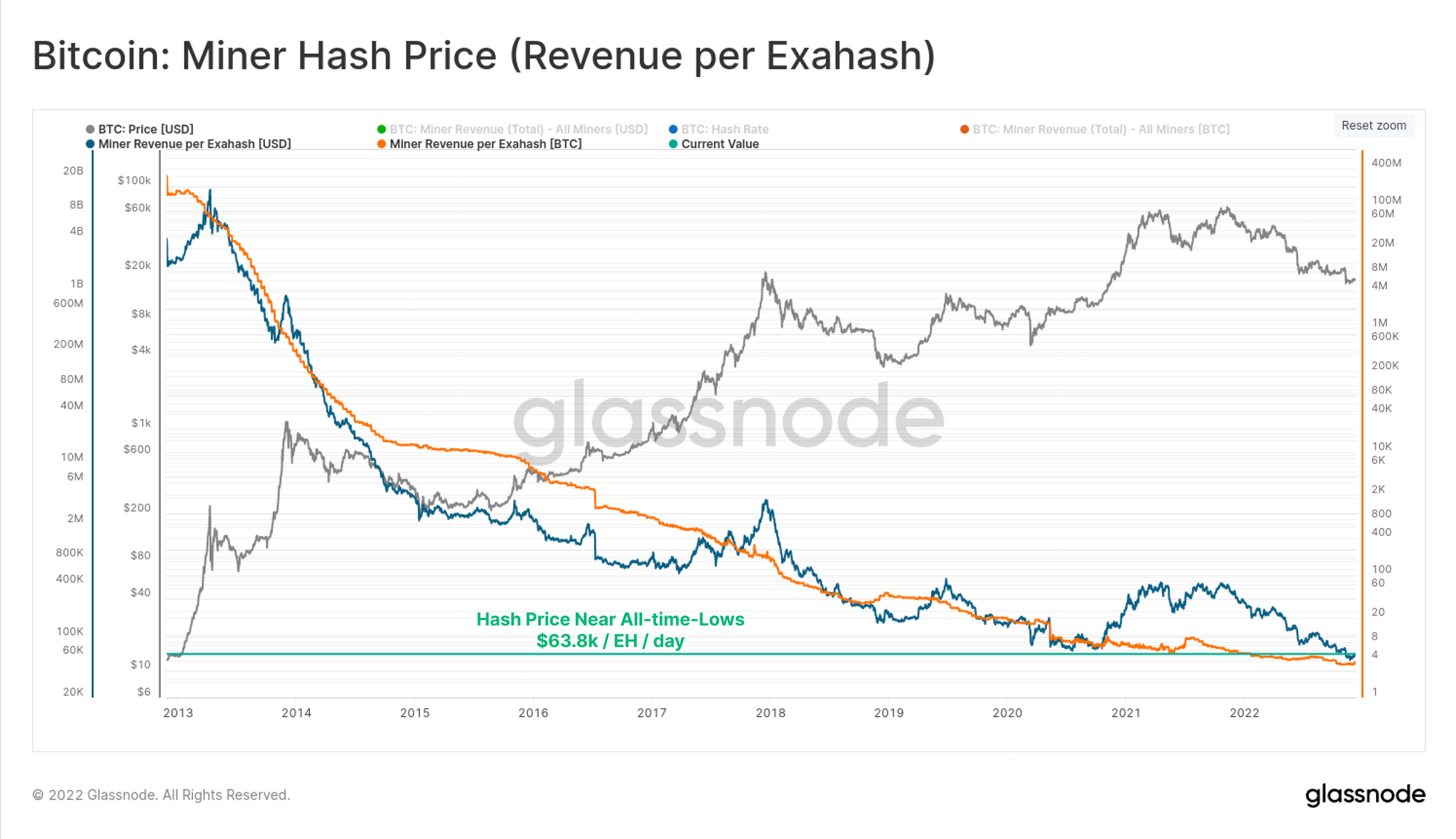

矿工的艰难时期

上周出现了自 2021 年 7 月矿业大迁移以来最大的下调难度。难度下降了 7.32%,这表明相当大一部分的活跃算力被关闭,这可能是持续的收入压力造成的。

结果,哈希带再次反转,交叉发生在 11 月下旬。这表明采矿业存在足够的压力,一些运营商正在将 ASIC 钻机下线。这通常与矿工收入流低于其 OPEX 支出有关,从而使钻机无利可图。

然而,鉴于哈希价格仅略高于历史低点,这并不令人感到意外。尽管现货价格(约 17,000 美元)比 2020 年 10 月(约 10,000 美元)高出 70%,但竞争寻找下一个比特币区块的算力数量现在高出 70%。

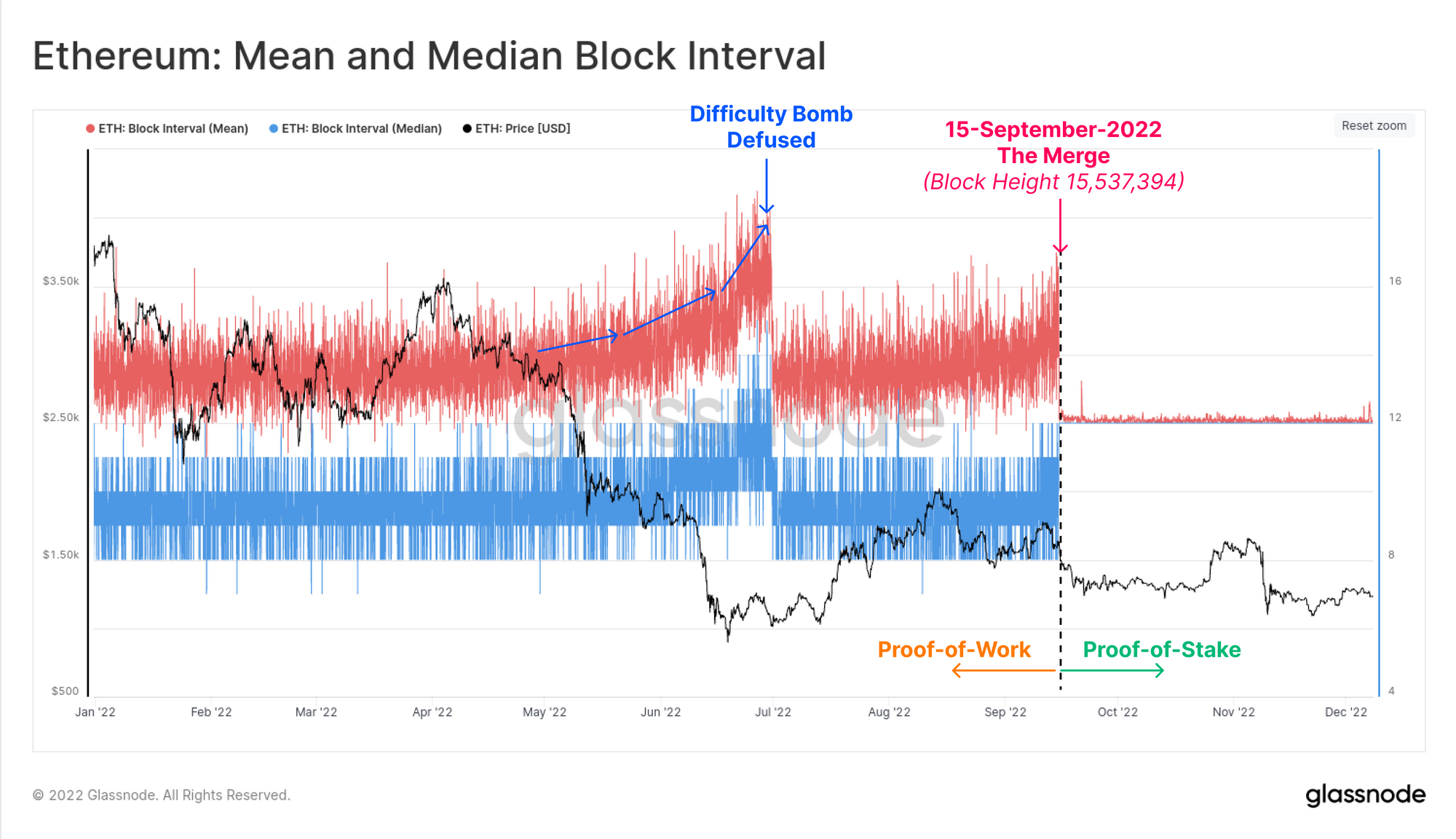

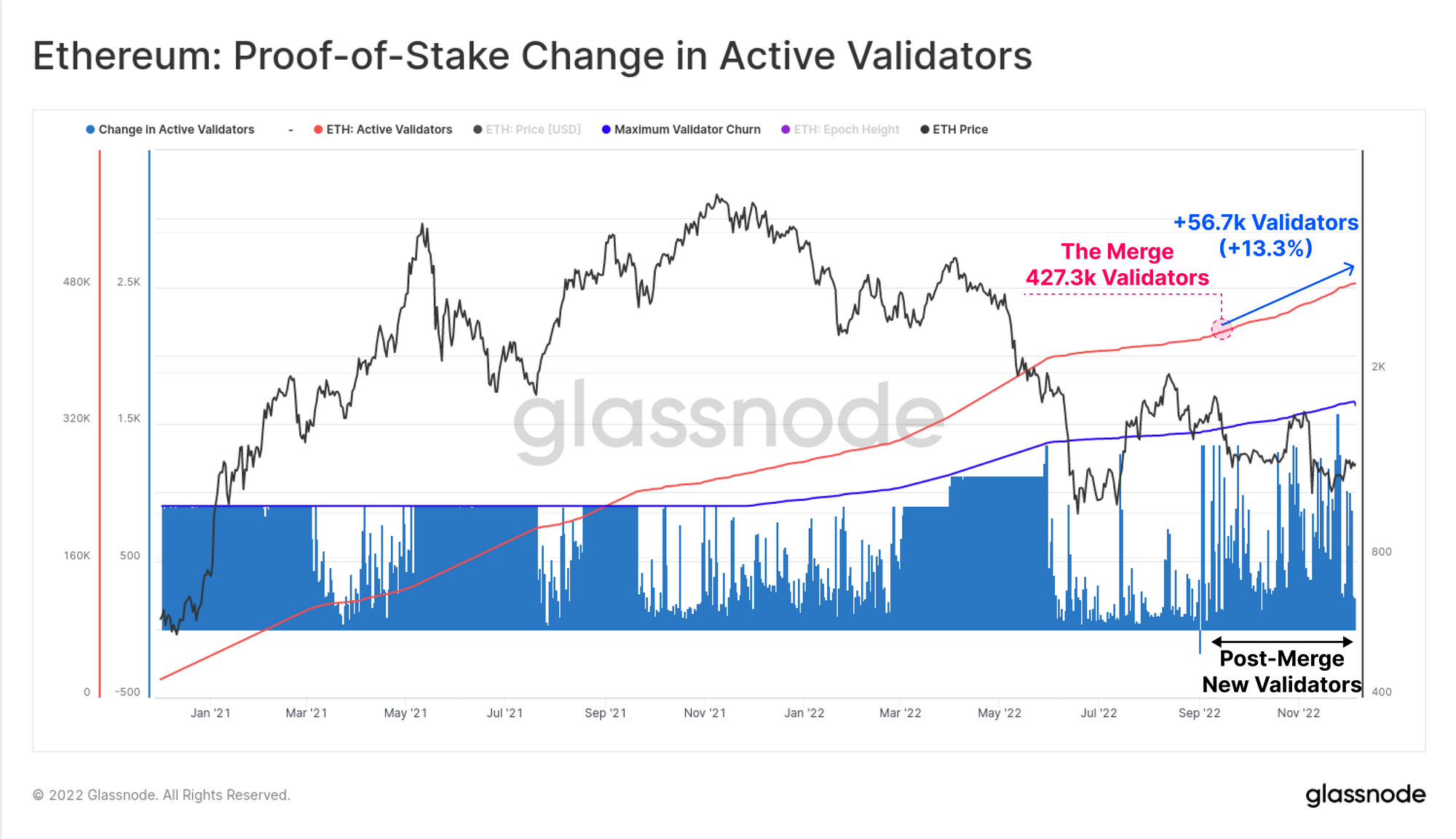

合并后

以太坊合并于 9 月 15 日完成,可以说是当年最令人印象深刻的工程壮举。为了形象化事件的即时性,下图显示了 2022 年期间的平均和中值区块间隔。很明显,工作量证明的自然和概率可变性在哪里结束,以及精确、预-确定的权益证明的 12 秒出块时间生效。

自合并以来,活跃验证者的数量增加了 13.3%,现在有超过 484,000 个验证者在运行。这使得抵押的 ETH 总量达到 1561.8 万个 ETH,相当于流通供应量的 12.89%。

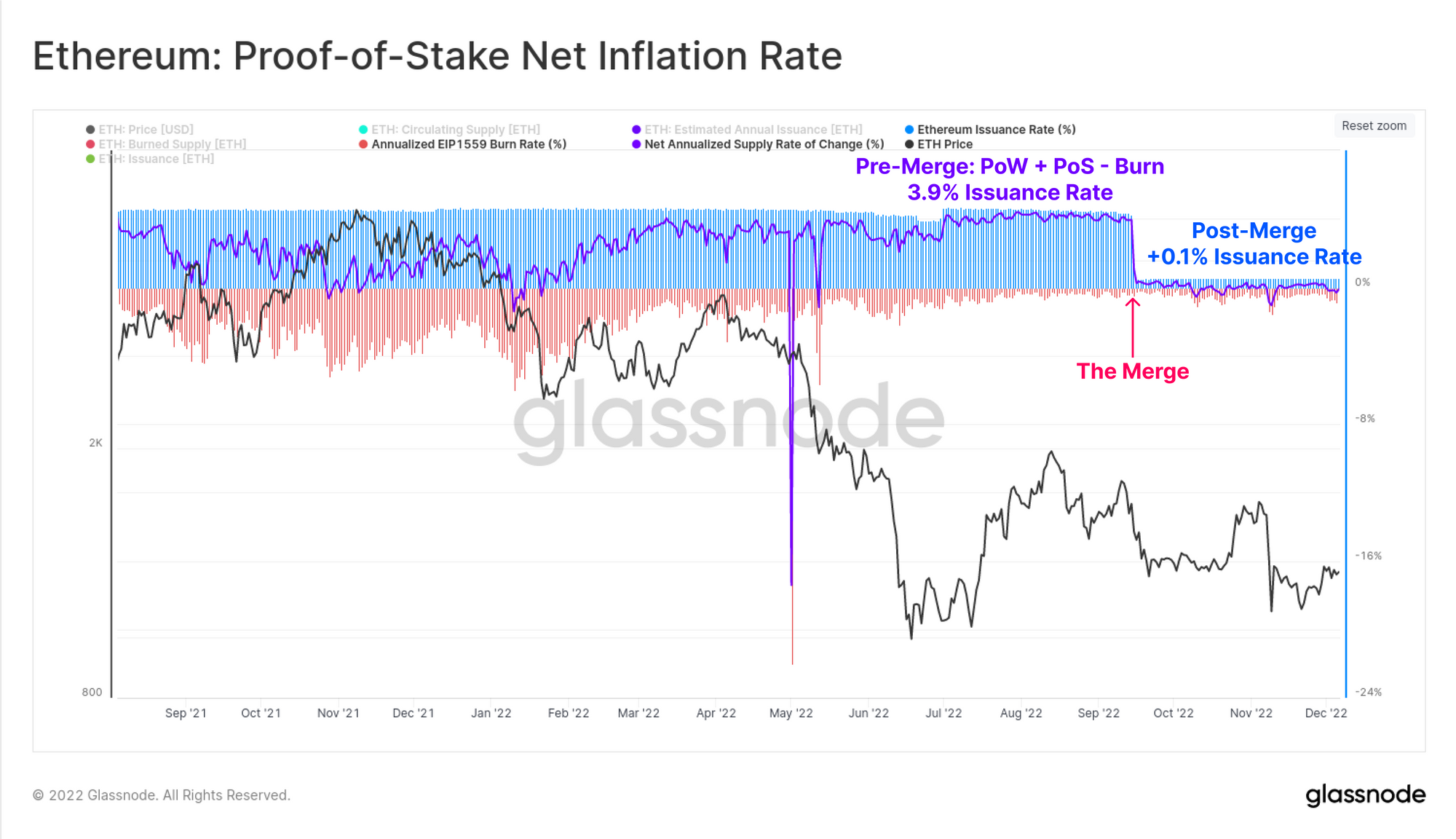

随着向权益证明的过渡,以太坊货币政策被调整为显着降低的排放时间表。名义发行率(蓝色)约为 +0.5%,但考虑到 EIP1559 销毁机制(红色)后,这几乎完全抵消了典型一天的 +0.1% 左右。相比之下,合并前的净通货膨胀率为 +3.9%,这表明发行量的变化有多么巨大。

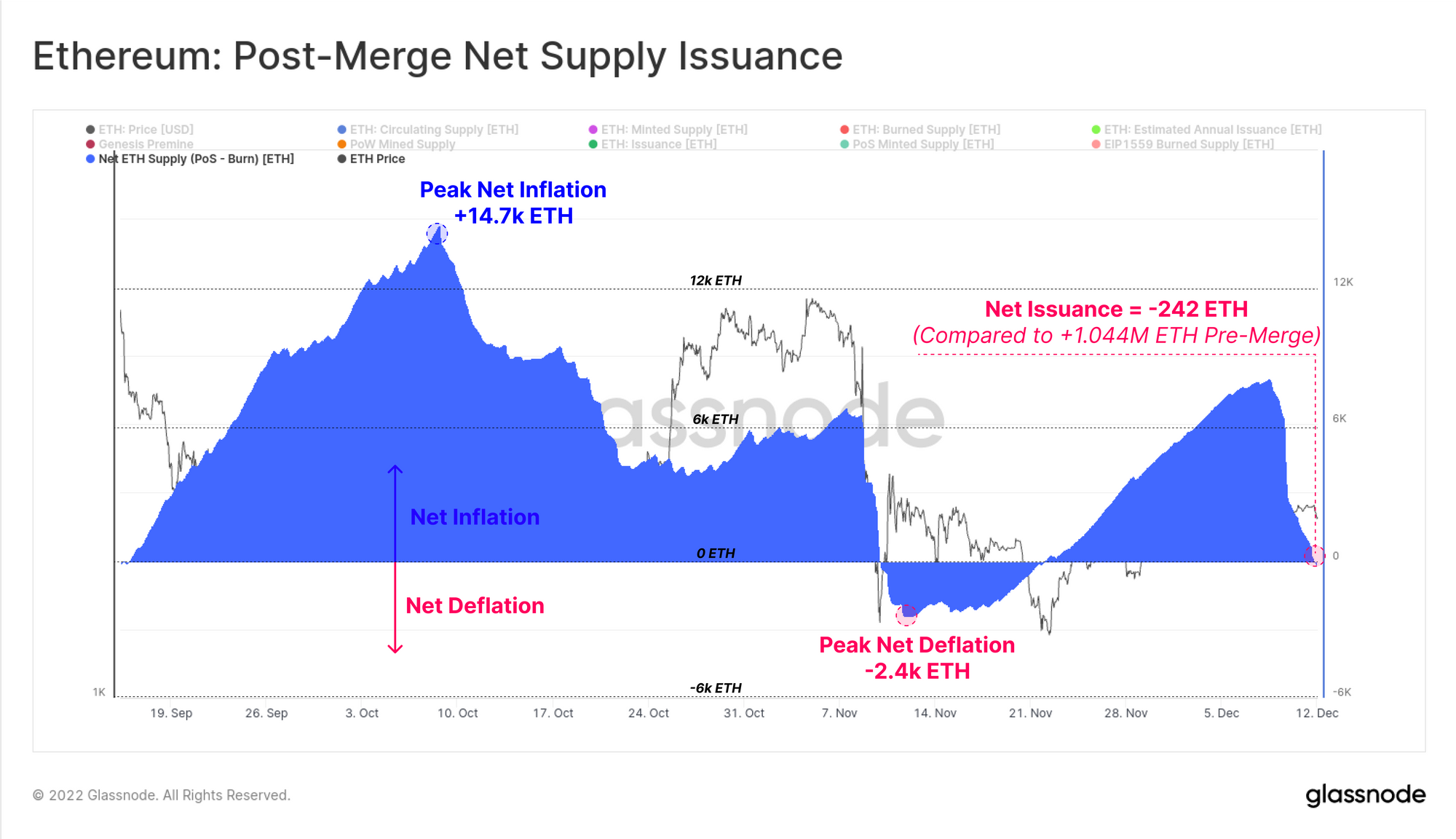

在撰写本文时,自合并以来的 ETH 供应量变化刚刚转为净通货紧缩,目前的代币供应量现在比合并时低 -242 ETH。相比之下,根据之前的发行时间表,本应发行流通的 ETH 估计为 104.4 万枚。

我们正在招聘以太坊分析师。

如果您是专门研究以太坊、DeFi 和相关生态系统的分析师(或认识某人),请与我们联系。我们正在寻找一位高级以太坊分析师加入我们的团队,并在这个不断发展的生态系统中开拓和推进链上分析领域。

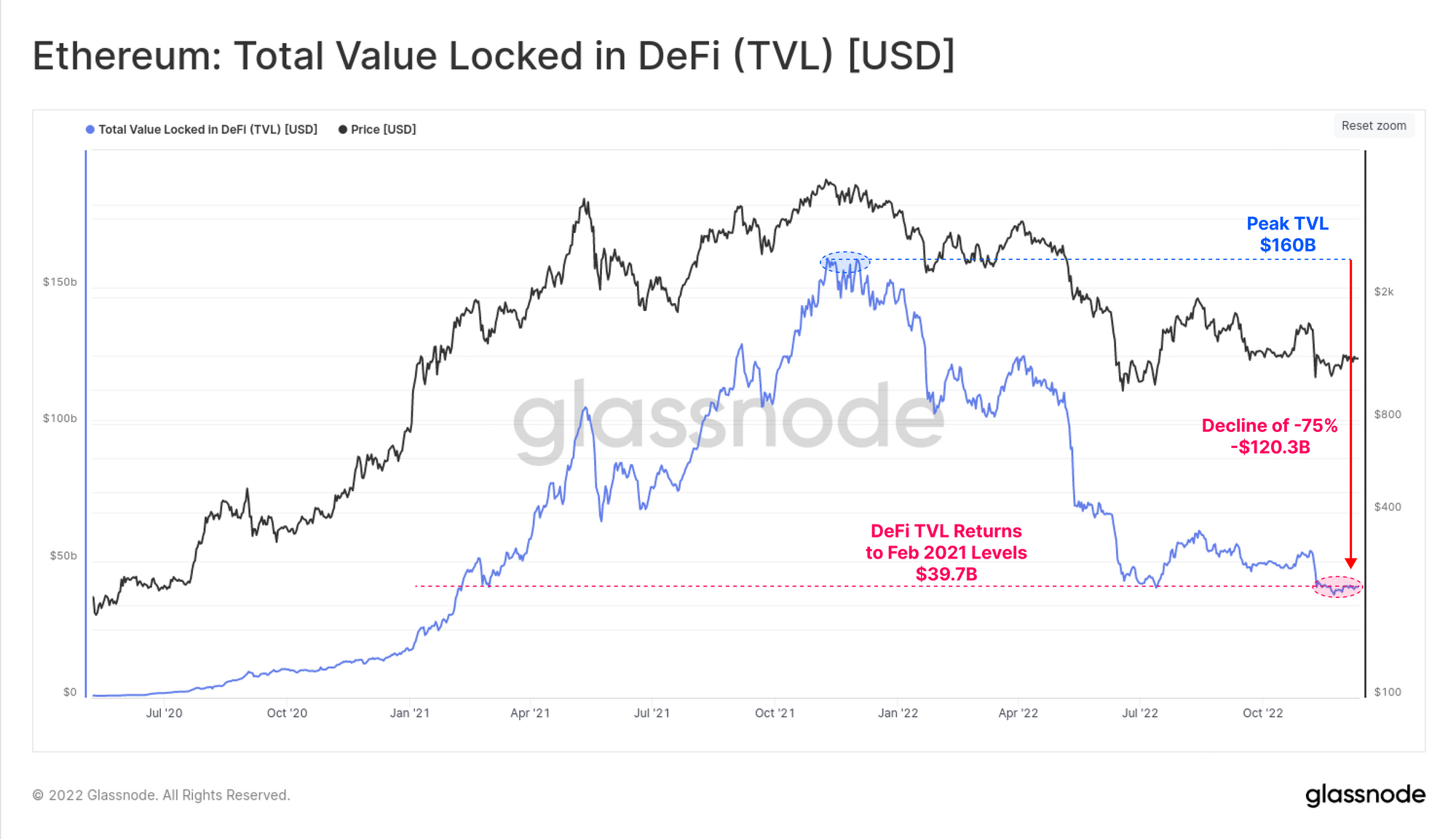

DeFi 去杠杆化

由于代币价格大幅下跌,流动性严重收缩,锁定在 DeFi 中的总价值急剧下降。在 2021 年 11 月 ATH 市场达到 $160B 的峰值后,DeFi TVL 下降了超过 $120.3B (-75%)。这使 DeFi 抵押品价值降至 $39.7B,回到 2021 年 2 月的水平。

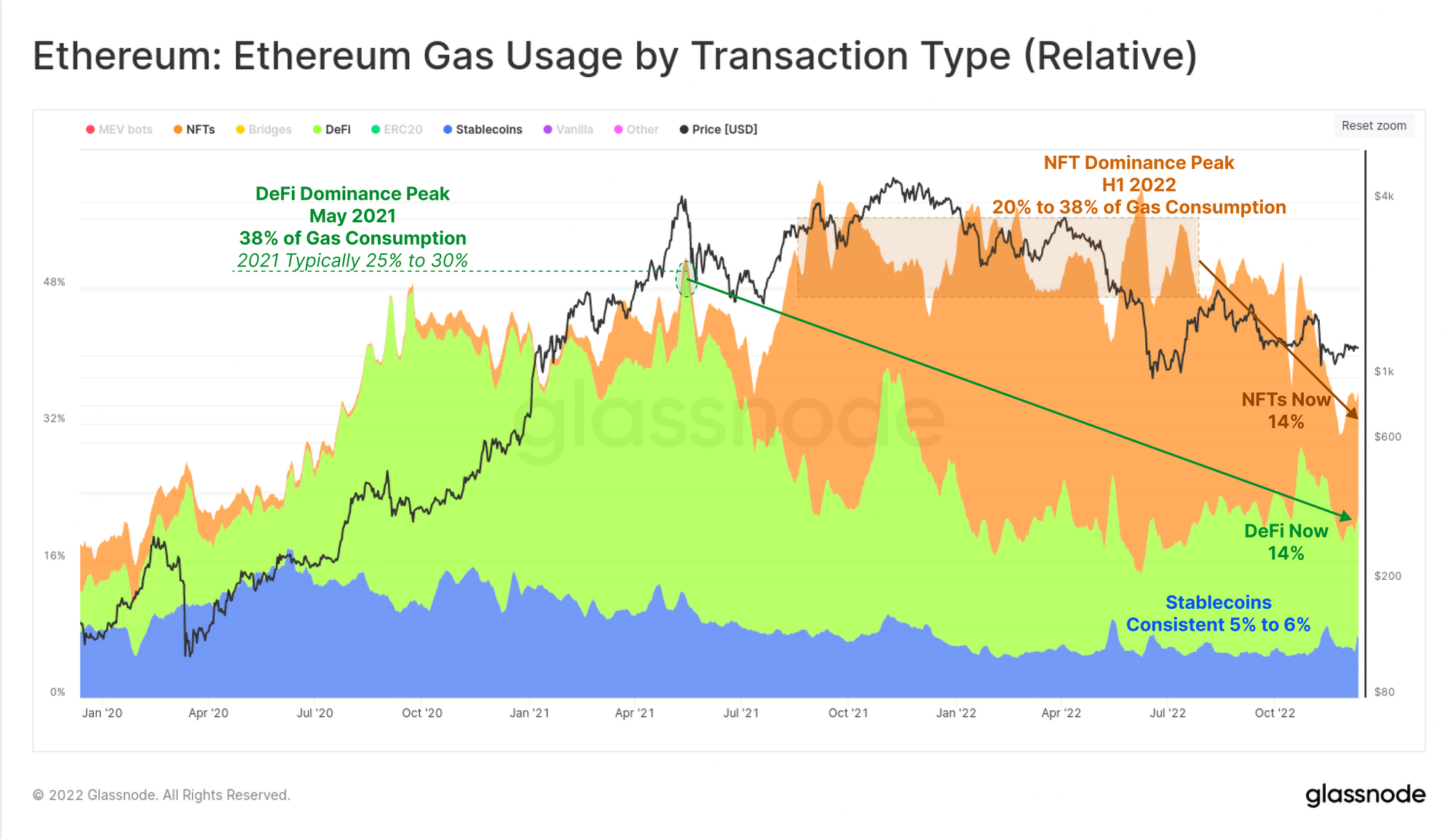

按交易类型划分的天然气消费的主导地位也表明在过去两年中市场偏好发生了变化。从 2020 年 7 月到 2021 年 5 月,DeFi 协议占所有天然气消耗量的 25% 至 30%,但此后已降至仅 14%。

在类似的繁荣-萧条周期中,到 2022 年上半年,与 NFT 相关的交易占天然气使用量的 20% 至 38%,但现在也已降至 14% 的主导地位。稳定币在今年全年保持稳定的 5% 至 6% 的主导地位。

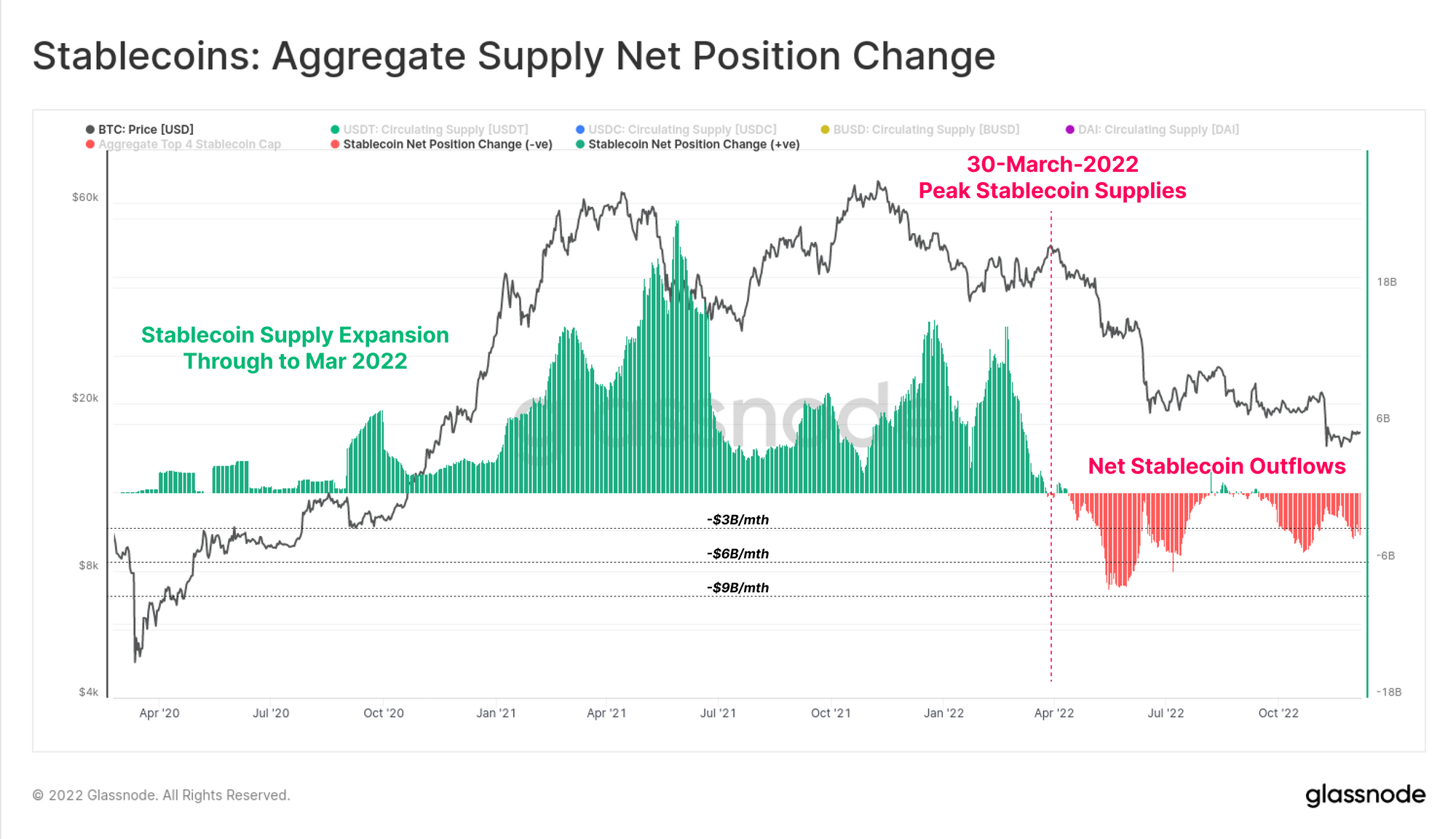

稳定币流出

自 2020 年以来,稳定币已成为行业的基石资产,目前市值排名前 6 的资产中有 3 种是稳定币。稳定币总供应量在 2022 年 3 月达到 $161.5B 的峰值,但此后出现了超过 $14.3B 的大规模赎回。

总体而言,这反映了每月 -$4B 至 $-8B 之间的空间净资本流出。然而,同样值得注意的是,这仅反映了峰值稳定币供应量的 8%,这表明大部分资金仍保留在这种新的数字美元格式中。

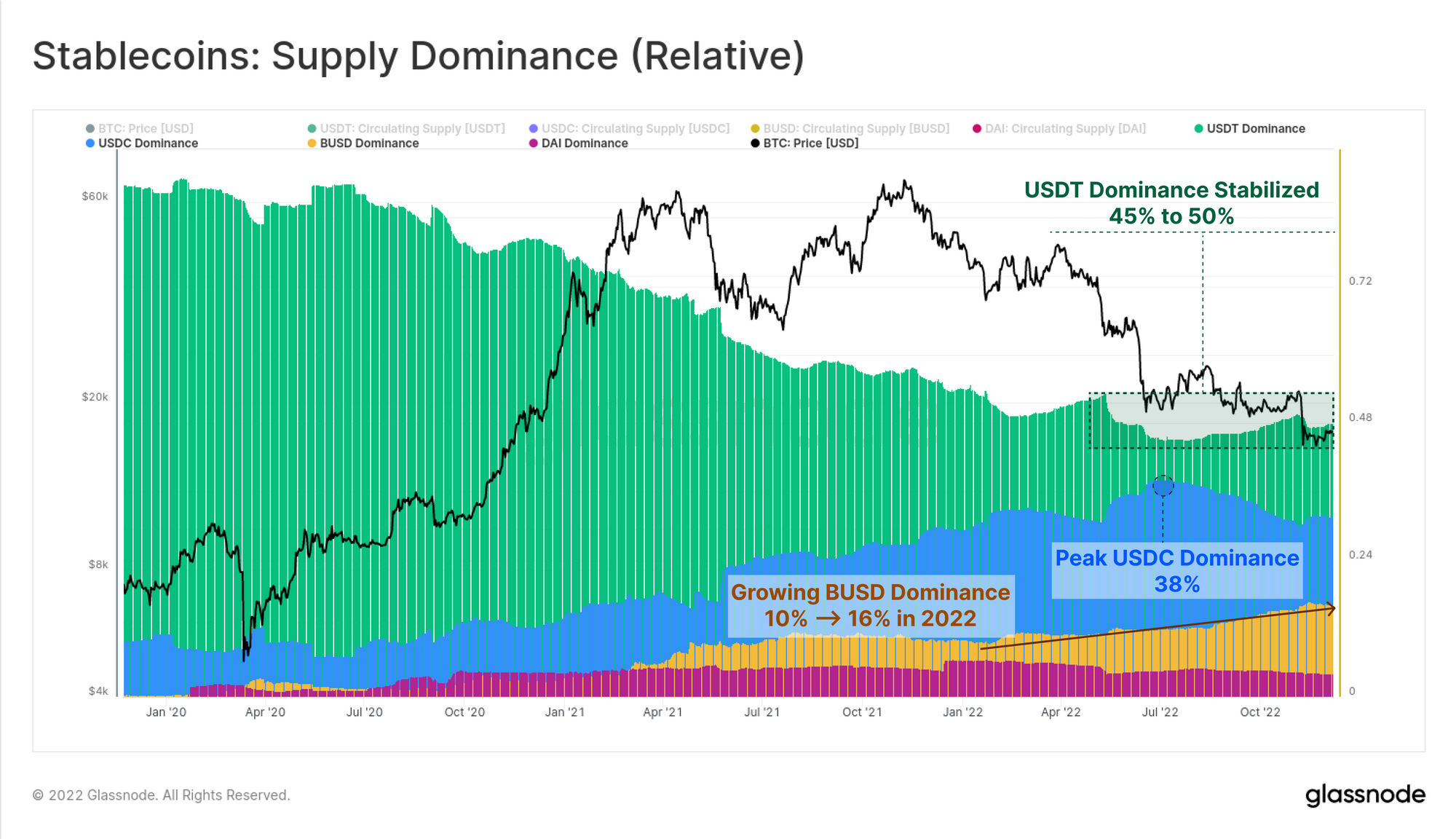

相对稳定币供应主导地位也发生了显着变化。

- BUSD 脱颖而出,其市场份额在 2022 年从 10% 增加到 16%,现在代表总资产价值 $22.0B。

- 尽管自 5 月以来 USDT 赎回总额为 $18.42B,但 Tether 一直保持着相对稳定的 45% 至 50% 的市场份额。

- USDC 的主导地位在 6 月达到 38% 的峰值,但此后下降至 31.3%,目前占价值 $44.75B。

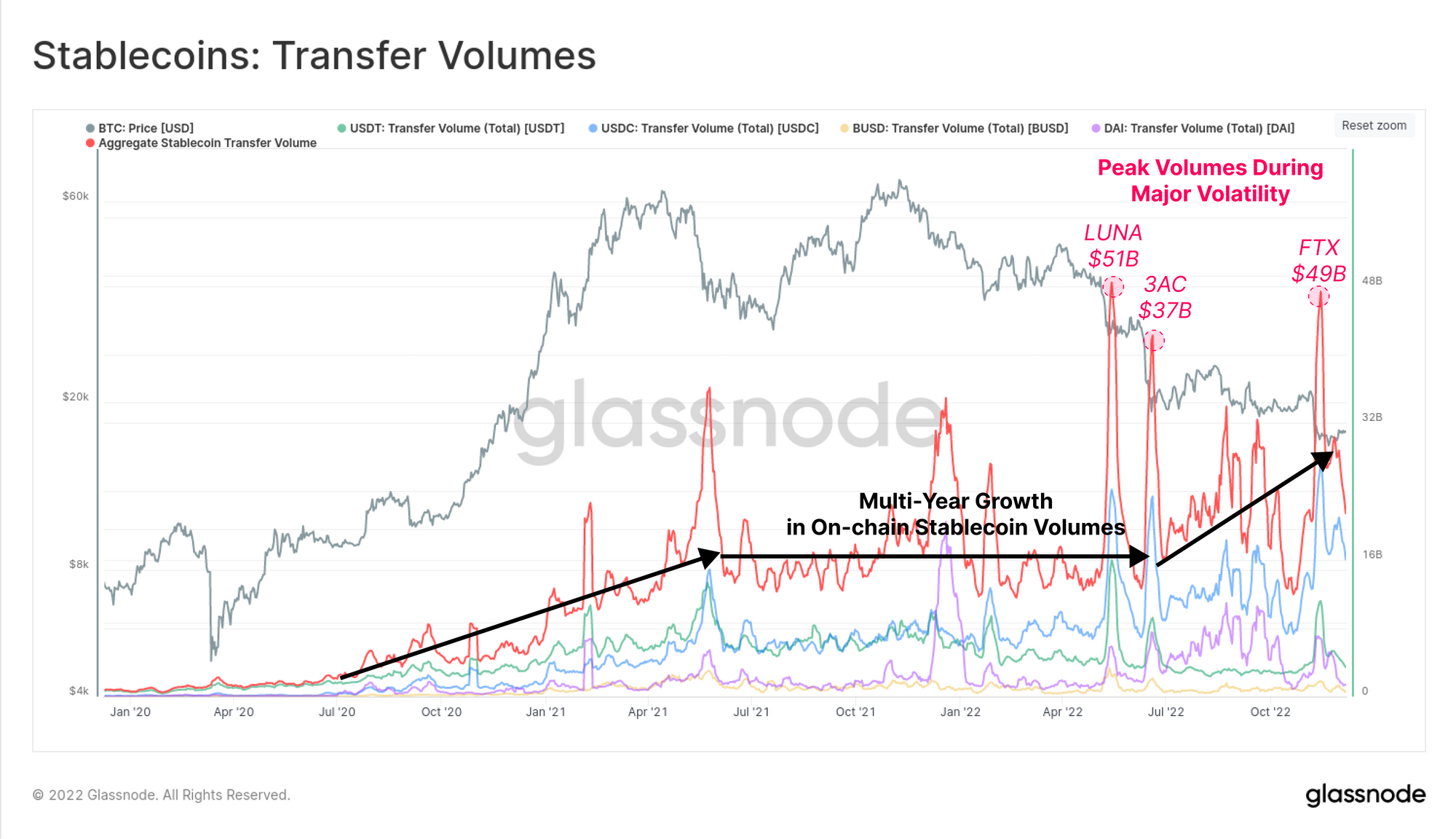

虽然稳定币目前正在经历赎回和净资本外流,但以太坊的转账量在整个 2022 年下半年继续攀升。在 2021-22 年的大部分时间里,稳定币的总转账量稳定在每天 16B 美元左右,但仍在继续攀升自 7 月以来每天增加到 $20B 到 $30B 之间。

在 5 月、6 月和 11 月的高波动性抛售事件期间,稳定币总转账量在 $37B 和 $51B 之间达到峰值,这表明在去杠杆化事件期间对美元流动性的极端需求。

总结和结论

今年,BTC 和 ETH 的跌幅均超过 11 月创下的历史高点 -75%。自 5 月以来,大规模的去杠杆化事件打断了这一趋势。这导致了严重的信贷紧缩、无数企业破产、数十亿美元的庞氏骗局 (LUNA-UST) 不幸倒闭,以及令人遗憾的是,FTX 似乎是欺诈行为。

2022 年是残酷的一年,随着流动性和投机性枯竭,它已将波动性和交易量推至多年低点。随着投机者的离开,比特币长期持有人的供应量已推高至另一个 ATH,投资者似乎正在介入,在每次价格下跌时增加代币交易量。以太坊合并也在 9 月成功执行,稳定币继续展示出有意义的产品市场契合度。

去中心化系统的弹性是通过多年的试验和战斗伤疤建立起来的,但是这些事件最终造就了 HODLer 群体,即最后的买家。经历了 2022 年的所有挑战,数字资产行业依然屹立不倒,吸取教训,比特币区块不断被发现。

无论 2023 年发生什么,我们相信这个行业将经受住时间的考验,我们将继续构建分析、研究和理解原因所需的工具和数据。

滴答滴答,下一个街区,我们 2023 年再见。

原文: https://insights.glassnode.com/the-week-onchain-week-50-2022/