大家好,

感谢Turtle Bay挖掘出这篇旧的《金融世界》文章。这是约翰·特雷恩 (John Train) 的原始《理财大师》一书的节选。所以如果你读过那本书,你就会熟悉这些主题。

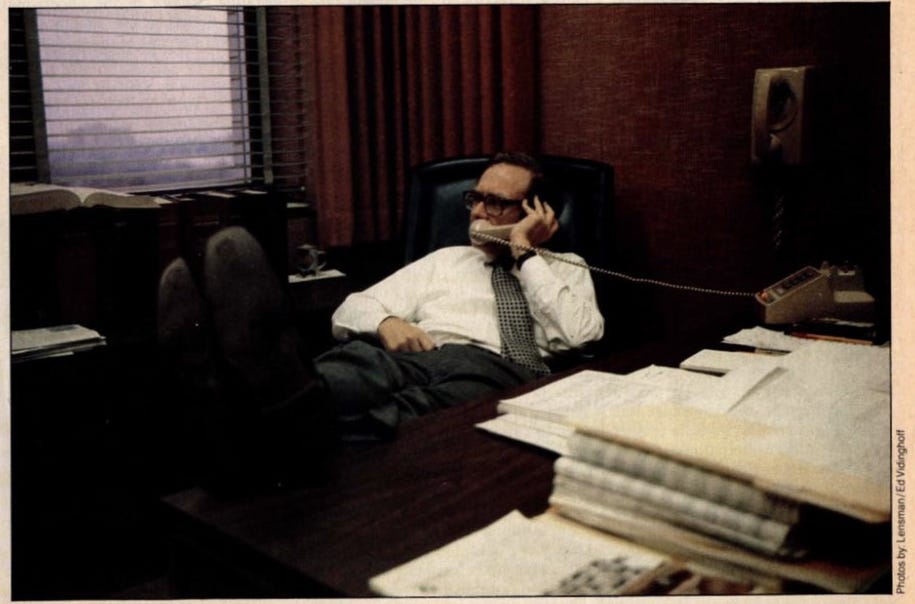

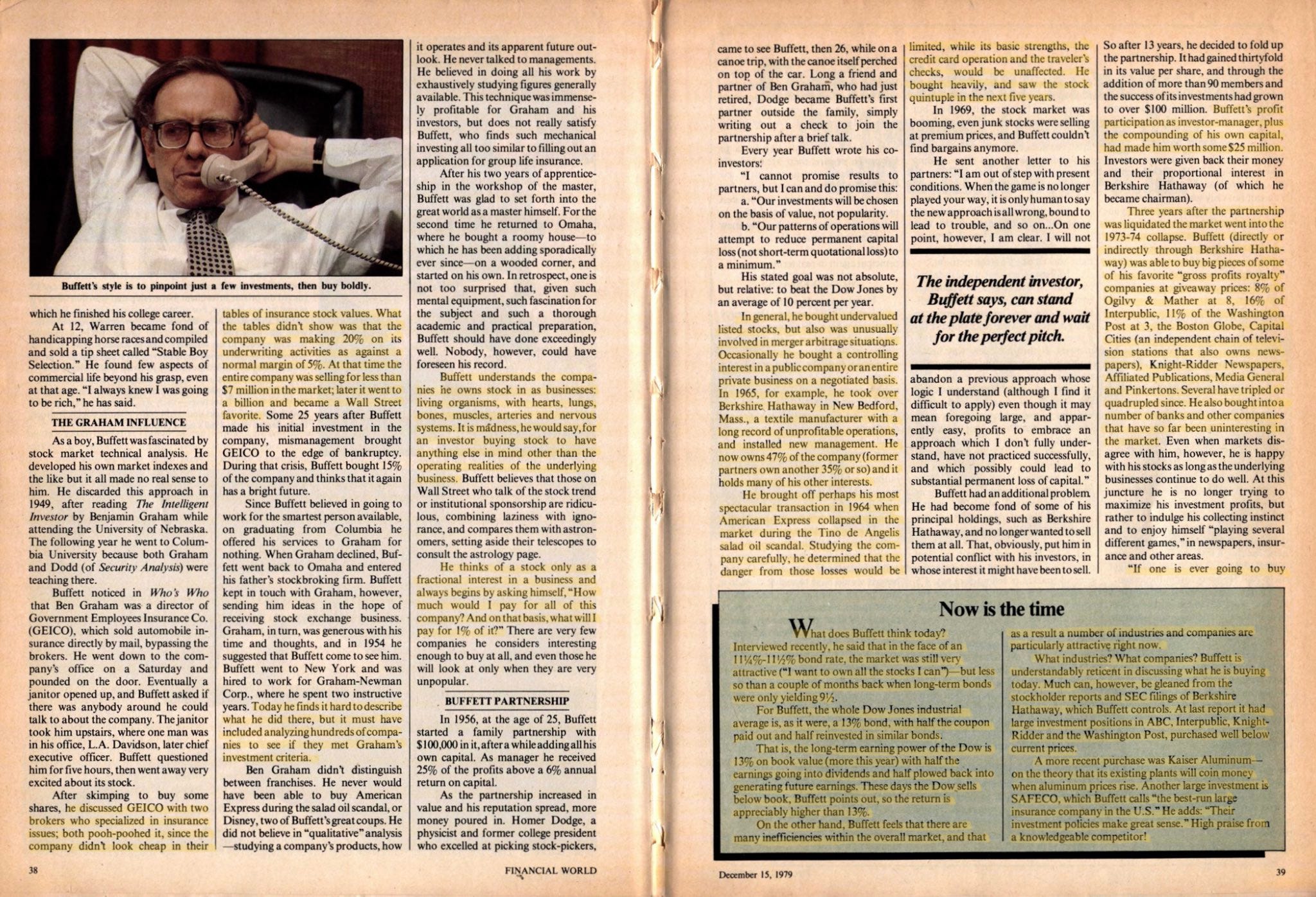

我喜欢看到巴菲特在他的办公室里嚼着“桌上的一盒软糖,这是他拥有的一家公司生产的”,周围都是他珍贵的阅读材料。

有趣的是,Train 已经将巴菲特视为该国最著名的投资者之一:

尽管他没有写过教科书,但在投资专业人士中没有比他更受尊敬的声音了。

考虑到他的非凡表现,也许并不奇怪。

如果你在 1956 年成立时向巴菲特最初的投资合伙企业投入 10,000 美元,那么到他 1969 年底解散时,你将筹集到大约 300,000 美元。他从未有过低迷的一年,即使是在 1957 年的严重熊市中, 1962 年、1966 年和 1969 年。这一成就在现代投资组合管理中独树一帜。

只有交付速度发生了变化:

他说话时带着挖苦的诚恳,给人一种知识分子完全诚实的印象。他的表达是如此随意、快速、暗示和聪明,除非你注意,否则很多东西都可能会溜走。

这篇文章着眼于巴菲特背离格雷厄姆的深度价值方法。有趣的是,巴菲特似乎对他在格雷厄姆-纽曼公司的时间有点谨慎,也许是不想贬低他的导师?

巴菲特去了纽约,受聘为格雷厄姆-纽曼公司工作,在那里他度过了两年富有教育意义的岁月。今天他发现很难描述他在那里做了什么,但一定包括分析数百家公司,看看它们是否符合格雷厄姆的投资标准。

主要亮点

巴菲特的优势:对企业的浓厚兴趣和理解。

巴菲特将他持有股票的公司理解为企业:活的有机体,有心脏、肺、骨骼、肌肉、动脉和神经系统。他会说,对于购买股票的投资者来说,除了基础业务的运营现实之外,还有其他任何想法,这是疯狂的。

巴菲特认为,华尔街那些谈论股票走势或机构赞助的人是可笑的,将懒惰与无知结合起来,将他们与天文学家进行比较,放下望远镜查阅占星术页面。

巴菲特以非常规的方式管理他的资金:

对于投资顾问或基金经理而言,巴菲特合伙企业的投资组合往往过于集中于少数几个问题——有些问题不易推销,但与保守的专业人士用自己的钱可能做的事情并无二致。

很少有企业会长期复利:

沃伦巴菲特思想的本质是,商业世界分为极少数值得以一定价格投资的优秀企业和大量不具备长期投资吸引力的糟糕或平庸的企业。

他认为股票只是企业的一小部分权益,并且总是从问自己开始:“我要为这家公司的全部出价多少?在此基础上,我要为它的 1% 出多少钱?”他认为值得购买的公司很少,即使是那些他只会在非常不受欢迎时才会考虑的公司。

巴菲特在通胀世界中的关注点:轻资本“收费桥”型企业:

巴菲特认为值得拥有的少数企业通常属于他称之为“毛利润特许权使用费”公司的类别,或许称为“毛收入特许权使用费”公司更恰当:电视台、机构广告公司、铁矿石土地控股公司、报纸。直接受益于他们所服务的公司的大量资本投资,他们需要很少的营运资金来运营,事实上,他们向所有者倾注现金。

不幸的资本密集型生产商——克莱斯勒、孟山都或国际收割机——如果不向“特许权使用费”持有者致敬,就无法将其产品引起客户的注意:华尔街日报、J. Walter Thompson、当地电视台、或所有三个。

合伙关系被清算三年后,市场进入了 1973-74 年的崩盘。巴菲特(直接或间接通过伯克希尔哈撒韦公司)能够以赠品价格购买他最喜欢的一些“毛利特许权使用费”公司的大块股份:8% 的奥美公司、16% 的 Interpublic 公司、11% 的《华盛顿邮报》 3、波士顿环球报、Capital Cities(一家独立的连锁电视台,也拥有报纸)、Knight-Ridder Newspapers、Affiliated Publications、Media General 和 Pinkertons。

成功投资者的品质:

他说,一个成功的投资者必须具备几个品质:他必须被克制的贪婪所激励,有耐心,独立思考,对投资类型灵活,并在他不知道什么的时候接受它。

在特许经营权打折时购买:

他说,最好的投资是那些拥有强大商业特许经营权的公司,例如美国运通公司。

1964 年,当美国运通因 Tino de Angelis 色拉油丑闻而在市场上倒闭时,他完成了也许是他最引人注目的交易。他仔细研究了这家公司,确定这些损失带来的危险是有限的,而它的基本优势,信用卡业务和旅行支票,不会受到影响。他大量买入,并在未来五年内看到股票翻了五倍。

伟大的投资需要独立思考:

在省钱买了一些股票后,他与两位专门从事保险业务的经纪人讨论了 GEICO;两人都嗤之以鼻,因为在他们的保险股票价值表中,该公司看起来并不便宜。表格没有显示的是,该公司在其承销活动中赚取了 20% 的利润,而正常利润率为 5%。当时整个公司在市场上的售价不到 700 万美元;后来它达到了十亿美元,成为华尔街的最爱。在巴菲特首次投资该公司大约 25 年后,管理不善将 GEICO 推向了破产的边缘。在那场危机期间,巴菲特购买了该公司 15% 的股份,并认为它再次拥有光明的未来。

耐心是至关重要的,但对专业投资者来说却很难做到。注意白银期货。

巴菲特说,独立投资者的巨大优势在于他可以站在盘子里永远等待完美的推介。

他指出,例如,如果他向他的合伙人报告说他们 40% 的钱都在美国运通,或者他大量做多白银期货,他的合伙人就会担心,会提出问题,并给他寄来要读的东西.充其量,他会浪费很多时间;最坏的情况是,他会受到他们的反应的影响。他说这就像外科医生在一次大手术中与病人进行连续对话。

巴菲特避开了工业蓝筹股,这里称为“烟囱”,这些蓝筹股的再投资需求使他们没有股东的自由现金流。

对我来说,巴菲特最重要的一条信息是他的警告和反复告诫要避开需要持续大规模投资的标准美国大型重工业。这些公司中的大多数都陷入困境。

原因是竞争、监管过度、劳动力成本上升等。症状是,许多这些大行业仅仅为了维持业务就需要比支付合理股息后从报告收益中保留的更多资金。为了留在同一个地方,他们需要不断注入净新现金……

巴菲特认为,投资“大烟囱”公司,这些重工业的淘汰速度往往比允许的折旧速度更快,本质上是在参与一系列持续不断的强制性供股,你必须投入更多资金来维持你的资产。百分比利息。这些公司没有将收益以股息的形式分配给股东,而是不得不保留它们以建设更多产能,以更换快速老化的设施或应对竞争。这增加了产量,进一步降低了利润率,因此公司更不可能在其基础业务中赚到真正的钱。

寻找以股东为中心的管理层:

巴菲特曾经会见一家资本密集型商业巨头的一位高管,当时该公司正在市场上以其重置价值的四分之一出售。巴菲特问这位高管,“你为什么不回购自己的股票?如果你喜欢以 100 美分的价格购买新设施,为什么不以 25 美分的价格购买你最了解并负责创造的产品? ?”

执行官:“我们应该。”

巴菲特:“嗯?”

执行官:“那不是我们来这里的目的。”

订阅者可以阅读下面的全文。

沃伦巴菲特:投资者的投资者

他今天的信息是:远离重工业。

原文: https://neckar.substack.com/p/buffett-profile-from-1979-the-investors