欢迎来到《他们如何赚钱》的免费版。

超过 180,000 名订阅者向我们寻求商业和投资见解。

如果您错过了:

微软 (MSFT)刚刚报告了 2025 财年第二季度(截至 12 月)。

该股下跌 6%,表明微软又一个季度难以满足高预期。

但更大的冲击发生在本周早些时候。中国人工智能新贵DeepSeek推出了一款可与 OpenAI 的 o1 相媲美的模型,但成本仅为 OpenAI 的一小部分。它立即成为美国 App Store 上排名第一的应用程序。

市场陷入恐慌,担心更高效的人工智能可能会削弱对高端芯片和云基础设施的需求。许多人工智能股票暴跌。

那么这对大型科技公司意味着什么呢?

让我们来分析一下我们所了解到的情况并想象一下微软的季度情况。

今天一目了然:

-

杰文斯悖论。

-

微软 2025 财年第二季度。

-

收益电话外卖。

-

继续看什么。

1.杰文斯悖论

微软首席执行官萨蒂亚·纳德拉 (Satya Nadella)很快在 X 上分享了他对 DeepSeek 的看法,从历史的角度阐述了人工智能的争论:

如果人工智能计算变得更便宜,对昂贵的人工智能芯片和云基础设施的需求不应该下降吗?

未必。

1865 年,英国经济学家威廉·杰文斯 (William Jevons) 对煤炭消费有了惊人的发现。当蒸汽机变得更加高效并且每单位功率使用的煤炭更少时,煤炭消耗总量不但没有减少,反而猛增。为什么?因为更高的效率降低了成本并增加了可访问性,从而导致跨行业更广泛的采用。

这被称为杰文斯悖论——效率的提高不会减少对资源的需求。相反,它们推动了更大的使用。

现在到了 2025 年, DeepSeek 的新人工智能模型引发了人们的担忧,即更高效的人工智能将损害对高性能芯片和云计算的需求。但历史表明,效率的提高不会破坏需求,而是会刺激需求。

为什么这对大型科技公司来说是一个福音

-

💡人工智能变得无处不在:如果人工智能计算变得更便宜,并不意味着人工智能需求会减少,而是意味着人工智能将无处不在。越来越多的企业、开发商和行业将把人工智能融入到产品、服务和日常运营中。

-

☁️人工智能基础设施可能激增:对云计算的需求可能会爆发,而不是萎缩。较低的人工智能成本意味着更多的公司可以参与,从而创造更高的云基础设施需求。

-

📈人工智能将扩展到硅谷之外:DeepSeek 是一家初创公司,而不是大型科技巨头——这表明人工智能创新并不局限于 OpenAI、Anthropic 和 Google 等美国主要企业。

-

⚡能源和芯片仍然至关重要:尽管最初市场存在担忧,人工智能仍然需要大量的计算资源。即使效率提高,人工智能采用的巨大规模也意味着数据中心、GPU 和能源基础设施的需求仍将很高。

-

🔄人工智能成本曲线加速创新:纳德拉强调人工智能不仅仅变得更便宜。情况正在好转。效率的提高可以推动全新的用例,就像云计算成本的下降引发了移动应用程序革命一样。

大问题

人工智能效率是否会带来成本节约,或者人工智能需求的爆炸式增长?

如果以史为鉴的话,人工智能不仅变得更便宜,而且变得不可避免。

纳德拉淡化了 DeepSeek 的负面影响,强调了微软的 AI 合作伙伴关系(OpenAI、Phi 等)及其长期基础设施投资策略:

“DeepSeek 已经有了一些真正的创新 […] 但现在所有这些都已商品化并将得到广泛使用。”

如果事实证明这一点是正确的,那么软件公司可能会成为明显的赢家。需求将会上升,但不会像投资者最初担心的那样损害利润率。

法学硕士的商品化似乎是不可避免的。因此,规模、覆盖范围和分销是可能使现有企业受益的关键优势。

2.微软2025财年第二季度

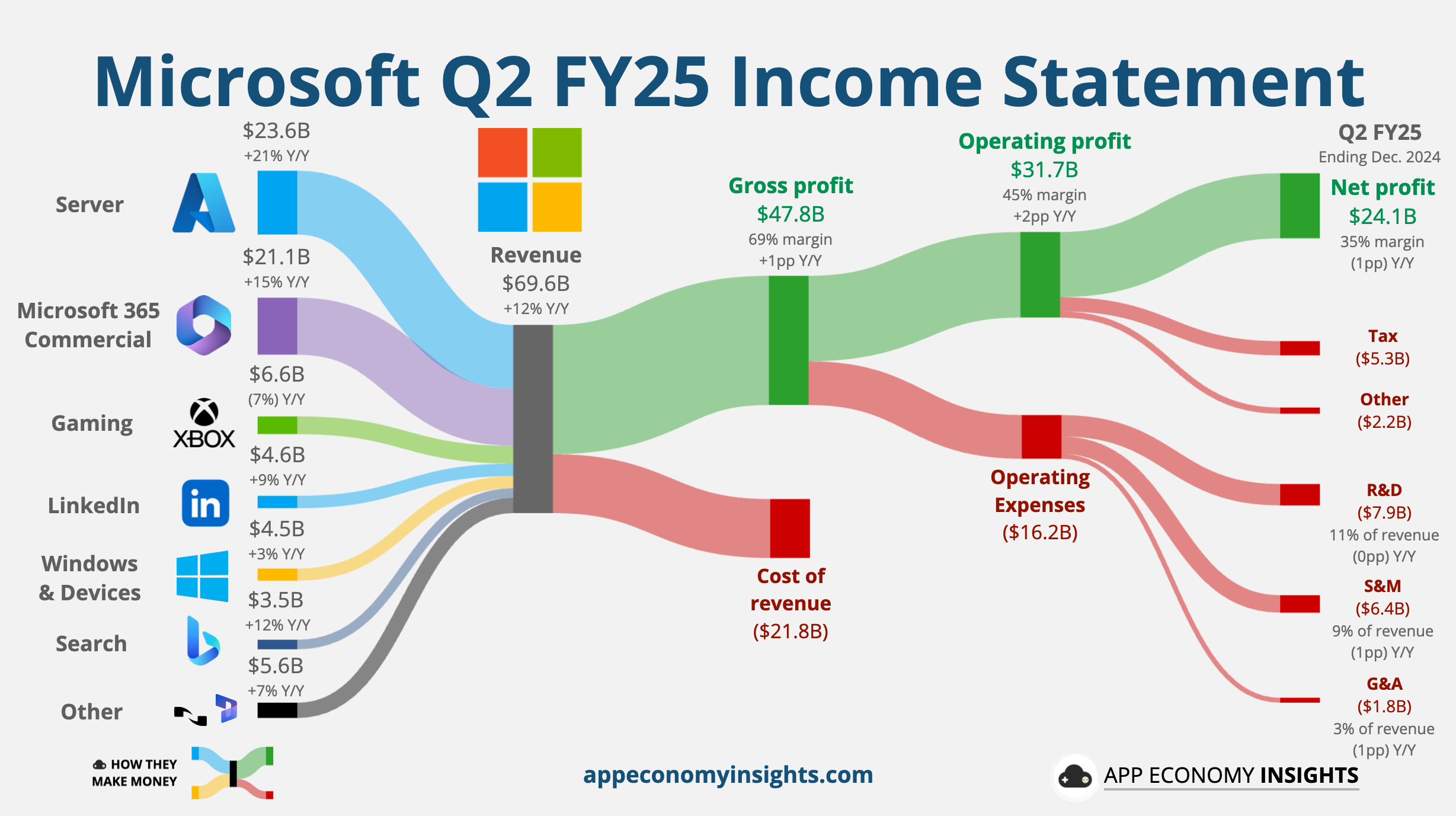

损益表:

-

收入同比增长 12% 至 696 亿美元(超过 8 亿美元)。

-

毛利率为 69%(同比增长 1 个百分点,环比持平)。

-

营业利润率为 45%,同比增长 21 个百分点,季度比增长 -2 个百分点)。

-

每股收益增长 12%,达到 3.23 美元(高于 0.13 美元)。

产品和服务细分:

-

☁️服务器产品和云服务价值236 亿美元(同比增长 21%)。

-

📊 M365商业产品和云服务204 亿美元(同比增长 13%)。

-

🎮博彩业收入66 亿美元(同比-7%)。

-

👔 LinkedIn 46 亿美元(同比增长 9%)。

-

🪟 Windows 和设备45 亿美元(同比增长 3%)。

-

🔎搜索和新闻广告收入36 亿美元(同比增长 12%)。

-

🔒企业和合作伙伴服务19 亿美元(同比-1%)。

-

📈 Dynamics 19 亿美元(同比增长 15%)。

-

💻 M365 消费产品和云服务 18 亿美元(同比增长 8%)。

核心业务板块:

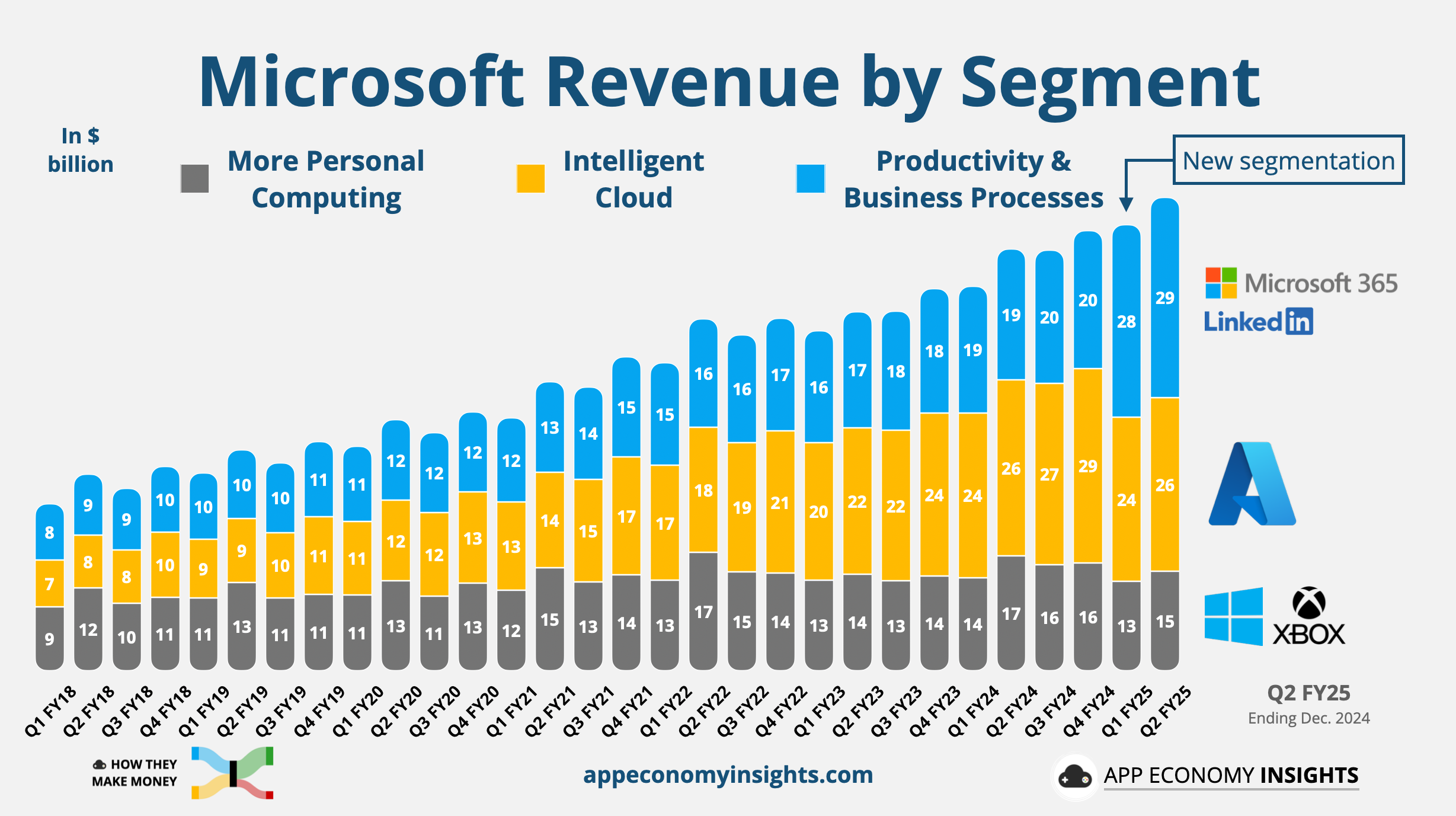

提醒一下,微软上季度重组了其业务部门,以更好地使报告与当前运营保持一致:

-

📊 在 M365 Commercial(尤其是 Copilot 的采用)的推动下,生产力和业务流程(现已合并 M365 Commercial 收入和 Nuance)同比增长 14%,达到 294 亿美元(超出预测)。

-

☁️ 在 Azure AI 服务的推动下,智能云(现不包括 Nuance)同比增长 20%,达到 255 亿美元(指导上限)。

-

🎮 更多个人计算业务同比持平,为 147 亿美元(超出预测)。搜索和广告的增长(由 Copilot Pro 推动)被游戏的疲软所抵消。

主要趋势:

下表比较了新细分后按固定汇率计算的同比增长情况。许多产品和服务是重叠的。

-

Microsoft 云(涵盖 Azure、M365 等)同比增长 21%,达到 410 亿美元。目前,它占总收入的 59%,同比增长 5 个百分点,巩固了其主导地位。

-

Azure正在引领潮流,并推动“服务器产品和云服务”以及 Microsoft 云的增长。

-

除搜索外,消费产品的增长势头要弱得多。 Copilot Pro 为搜索和新闻广告领域的强劲增长做出了贡献,这一趋势预计将持续下去。

-

Xbox 的增长因 2023 年 10 月 13 日完成的动视收购而夸大。与去年相比,2025 财年第二季度仍然受益于动视收入增加了两周。由于硬件周期的影响,微软的整体游戏收入与市场其他公司一样下降。

现金周转:

-

运营现金流为 223 亿美元(利润率 32%,同比增长 2 个百分点)。

资产负债表:

-

现金及现金等价物:720亿美元。

-

长期债务:430亿美元。

那么这一切该怎么办呢?

-

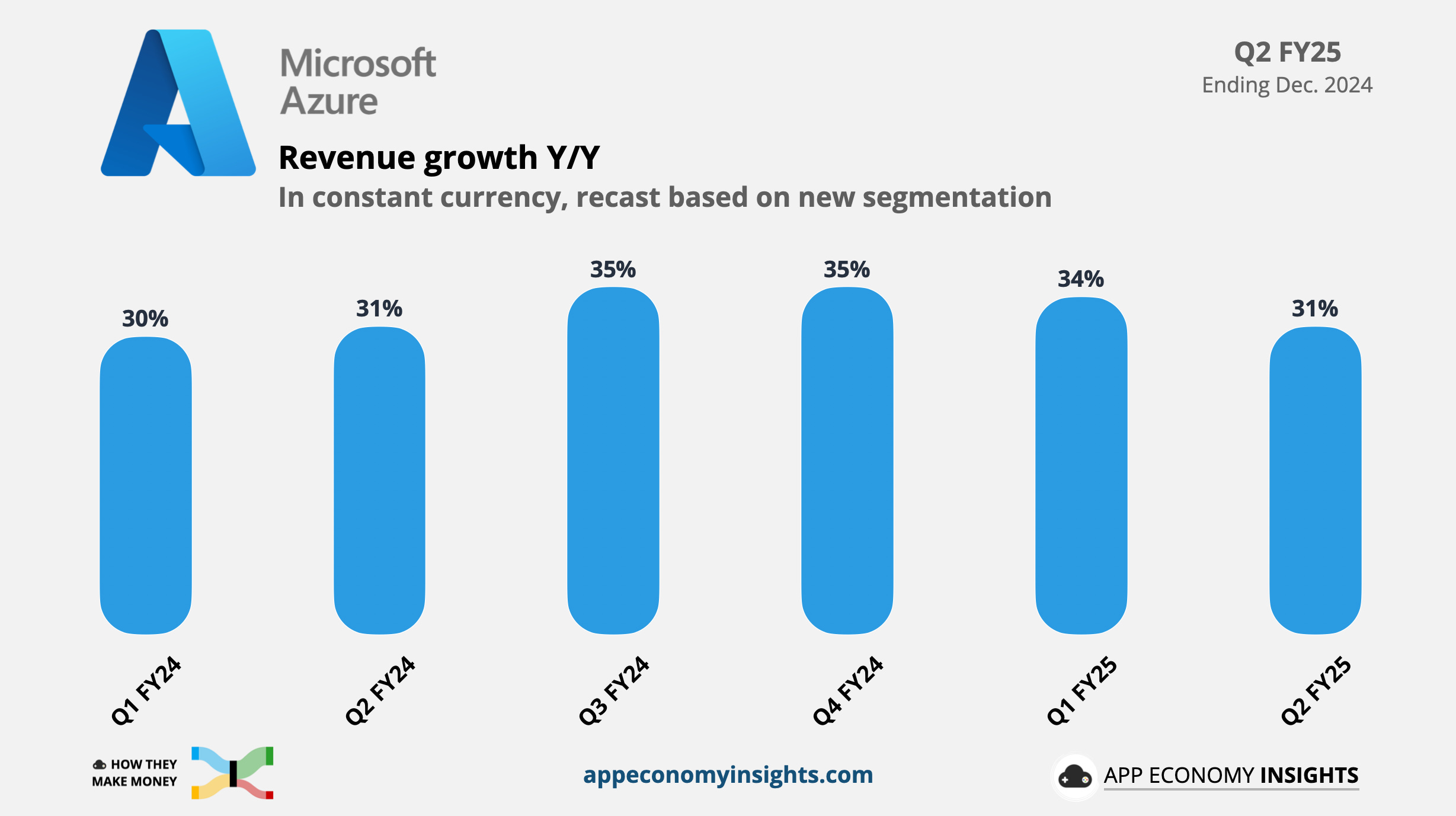

🚧 AI 增长与容量限制:Azure AI 服务增长了 157%,但微软的云增长受到数据中心短缺的限制。到 2025 财年末,产能限制应该会得到缓解。目前,人工智能驱动的需求正在超过供应,限制了更快的加速。

-

💰资本支出同比飙升 97% 至 230 亿美元:微软正在大力投资扩大人工智能基础设施,预计本财年人工智能相关数据中心的投资将达到 800 亿美元。一些投资者质疑这种支出水平是否必要。

-

📉 Azure 增长略有放缓:Azure 31% 的同比增长低于预期上限,较第一季度的 34% 有所下降,显示云势头有所放缓。 AI 现在为 Azure 的增长贡献了 13 个百分点。

{kind=link}

-

🎮游戏面临的行业逆风:尽管动视暴雪的收入增加了两周,但由于更广泛的硬件周期挑战,游戏收入同比下降了 7%。

-

📊强劲的预订量:在 OpenAI 等客户对 Azure 的长期承诺的推动下,商业预订量同比增长 67%。微软目前还有 3000 亿美元的未来服务合同尚未确认为收入。

-

🔻利润率承压:毛利率为 69%,环比持平,而营业利润率环比下降 2 个百分点,反映出人工智能相关成本上升。

-

📅指导建议稳步增长:微软预计 2025 财年收入和营业收入将实现两位数增长,其中 Azure 增长稳定在 31%-32%,Copilot 推动 M365 的采用。

3. 财报电话会议要点

Satya Nadella 分享了 Microsoft 产品组合的重要里程碑。

关于微软云和人工智能的增长

“我们的人工智能业务年收入已超过 130 亿美元,同比增长 175%。”

这一数字高于上季度的 100 亿美元,人工智能占微软总收入的 5%。人工智能的繁荣正在推动企业范围内的部署。

关于 Azure AI 和数据中心容量

“尽管需求持续高于我们的可用容量,但 Azure AI 服务同比增长 157%,超出了预期。”

人工智能的需求正在超过微软扩展数据中心的能力。首席财务官艾米·胡德 (Amy Hood) 确认,产能限制将持续到第三季度,但到年底应该会有所缓解。

关于人工智能的效率和成本

“据推断,由于软件优化,我们通常会看到每一代硬件的性价比提高了 2 倍以上,每一代模型的性价比提高了 10 倍以上。”

微软预计人工智能成本效率将随着时间的推移而提高,使人工智能更便宜、更容易获得,这可能会刺激更多需求,而不是减少收入。

关于副驾驶收养

“当您查看在第一季度购买 Copilot 的客户时,您会发现,在过去 18 个月中,Copilot 客户的座位总数增加了 10 倍以上。[…] 使用强度环比增加了 60% 以上。”

Copilot 正在成为企业的标准工具。 Microsoft 正在通过 Copilot Chat 和 Copilot Studio 等新产品扩展其 TAM,以将 AI 代理嵌入到工作流程中。席位扩张和参与度增加是乐观的,但管理层未能分享实际收入数据。

商业预订实力

“在 OpenAI 的 Azure 承诺的推动下,按固定汇率计算,商业预订量分别增长了 67% 和 75%,大大超出预期。”

微软在第二季度获得了创纪录的商业预订,表明企业对 Azure 和人工智能工作负载的强劲需求。 OpenAI 本身就是一个关键因素。

论资本支出与人工智能投资

“我们预计第三季度和第四季度的季度支出将保持与第二季度支出 ($22.6B) 相似的水平。在2026 财年,我们预计将根据强劲的需求信号继续投资 […] 然而,增长率将低于 2025 财年支出组合将开始转向短期资产。”

微软仍全力投入人工智能基础设施,但随着数据中心满足需求,资本支出增长将在 2026 财年放缓。优化软件以降低推理成本将是一项关键举措。

关于游戏

“《黑色行动 6》是本季度 Xbox 和 PlayStation 上最畅销的游戏 […] Game Pass 创下了新的季度收入记录。”

动视暴雪的游戏提高了参与度,但硬件销量下降,反映出更广泛的行业放缓。管理层的重点是改善该部门的利润状况。

关于 LinkedIn 和 B2B 增长

“LinkedIn Premium 年收入首次超过 20 亿美元。”

尽管招聘市场依然疲软,导致未来放缓,但 B2B 广告和订阅正在推动 LinkedIn 的稳定增长。

关于 Azure 的 Outlook

“在强劲的人工智能需求的推动下,我们预计第三季度 Azure 收入将增长 31%-32%。”

管理层此前表示Azure将在下半年加速。然而,前景基本上与上一季度持平(并且仍然比第一季度慢得多)。首席财务官艾米·伍德(Amy Wood)谈到了“规模运动”所需的调整,需要重新关注云迁移,而不是全力以赴地发展人工智能。

4. 展望未来

-

🧠人工智能应用程序的演变:微软押注 Copilot 及其人工智能驱动的工具套件将成为工作的新标准。企业是否会大规模全面拥抱人工智能,或者一旦新鲜感消失,采用率就会趋于稳定吗?早期迹象是积极的。

-

🏗人工智能基础设施军备竞赛:云计算巨头正处于前所未有的支出周期。微软预计到 25 财年末产能将迎头赶上,但其 800 亿美元的巨额投资是否会被证明是一条长期护城河,或者人工智能基础设施的商品化速度是否会比预期更快?

-

💻 OpenAI 合作伙伴关系和模型创新:微软受益于 OpenAI 模型的独家访问权,但 DeepSeek 等具有竞争力的低成本 AI 替代品的到来表明 OpenAI 的封闭模型可能面临颠覆。

-

📢人工智能成本与需求的权衡:如果人工智能成本大幅下降,正如纳德拉所建议的那样,这会推动更广泛的采用——还是削弱定价能力?投资者应该关注较低的人工智能成本是否会转化为更多的使用和货币化机会。

-

🔄 M365 的重塑:Copilot 的采用率很高,但微软正在推动人工智能代理和自动化。这些工具会像 Office 曾经那样重新定义生产力软件,还是只是增量升级?

-

🎮 Xbox 的盈利重点:微软正在将其游戏业务转向利润率更高的内容和订阅,但它能否在疲软的硬件周期中维持参与度?

-

⚖️监管和反垄断观察:随着人工智能和云计算对企业和政府运营变得越来越重要,微软可能会面临监管机构在竞争和数据隐私方面越来越严格的审查。

-

🌍全球扩张和新兴市场:随着 LinkedIn 和 Azure 在印度、巴西和其他地区的强劲增长,微软的未来在多大程度上取决于国际扩张与美国企业增长?

人工智能效率正在提高,但真正的考验是它是否会刺激需求,使其规模足以证明微软大规模资本支出的投资是合理的。

今天就这样!

保持健康并进行投资。

《他们如何赚钱》是由像您这样的读者资助的。我感谢您的支持。

作者注(这里是 Bertrand 👋🏼):本通讯中表达的观点和意见仅代表我自己,不应被视为财务建议或任何其他组织的观点。

披露:我在应用经济投资组合中拥有 AMZN、CRM、GOOG 和 META。我与应用经济投资组合成员分享我的评级(买入、卖出或持有)。

为您的企业提供定制图表

对为您的组织或品牌定制图表感兴趣吗?请填写此处的表格,我们将与您联系。

原文: https://www.appeconomyinsights.com/p/microsoft-ai-demand-paradox