? 在高买低卖中查看本报告涵盖的所有图表:长期持有人学习曲线仪表板。

介绍

就像天气一样,市场往往会经历周期,而对于比特币来说,这更是如此。比特币市场周期的特征之一是它们会达到极点,通常由顶部的非理性繁荣和低点的深度绝望来定义。在我们可用的大量链上数据中,我们可以研究这些时期,并确定投资者行为何时与市场极端情况一致。

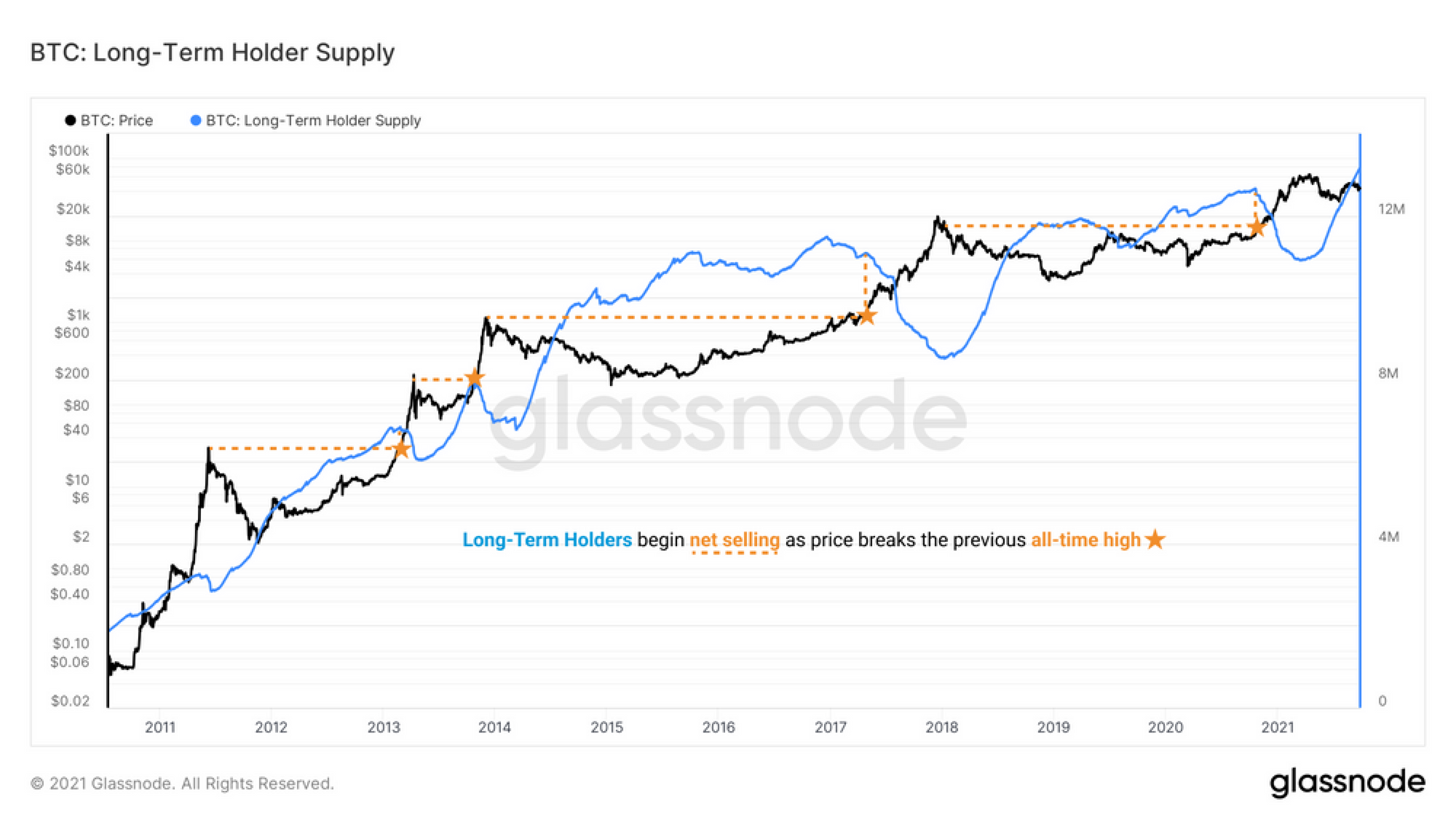

在之前的一项研究中,我们定义了长期持有者 (LTH) 启发式算法,它将代币供应划分为在任何给定日期最不可能消费的持有者。我们在Following the Smart Money中扩展了这项研究,在那里我们展示了 LTH 通常如何在熊市中以低价增持 BTC,然后大量分配,尤其是在牛市后期。

换句话说,LTH 倾向于低买高卖,从而为它们赢得了“智能货币”的普遍称号。

然而,任何有市场经验的人都知道,很少有投资者以“聪明钱”的身份开始他们的旅程。相反,它是通过经验学习的,而经验往往是错误、亏损以及在完全错误的时间做出完全错误的交易决定的结果。

在这篇文章中,我们将探索 LTH 的一个非常特殊的子集的行为;那些经历了他们的第一个比特币市场周期的人。我们将证明的是,这群崭露头角的 HODLers 倾向于在整个熊市中获取并持有昂贵的代币……只是在周期低点准确投降,而且非常准确。

挺过你的第一个熊市

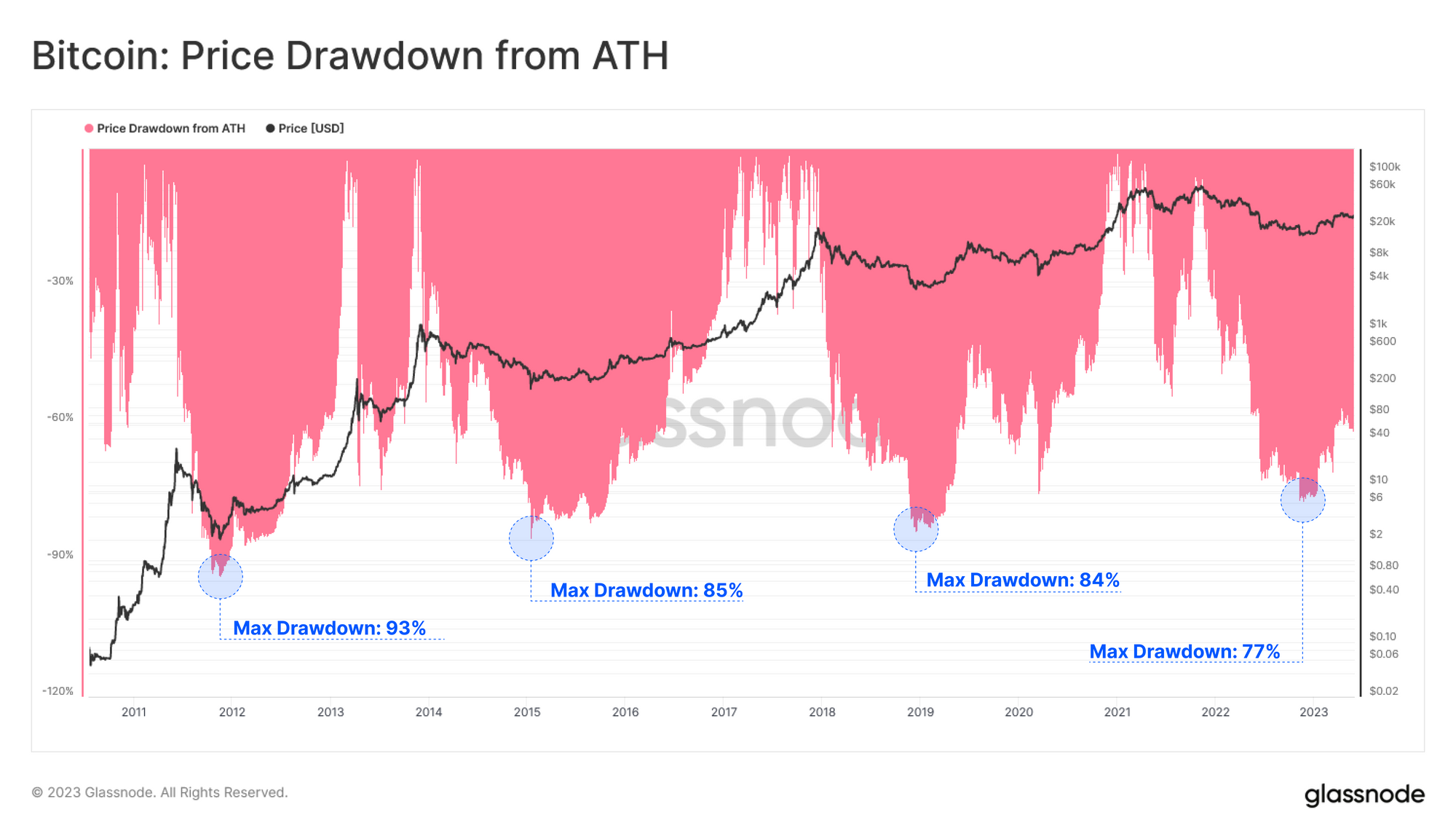

第一次比特币熊市投资者的经历通常是最艰难的。很少有投资者准备好应对极端波动,也没有准备好应对 BTC 价格历来达到的 75% 以上的跌幅。

我们可以通过在熊市期间亏本交易的令人难以置信的硬币总量看到这一点。下图显示了迄今为止每个熊市周期中 BTC 的累计交易量以低于其收购价格的价格移动(水平水平为 2100 万 BTC 增量)。

到 2022 年 11 月 FTX 崩溃时,自 2021 年 4 月的峰值(我们认为熊市情绪真正开始)以来,已有超过 1.23 亿比特币亏损交易。

长期持有者启发式使用 155 天的阈值,大约 5 个月。历史上的比特币熊市从上到下跨越了 500 到 800 天(大约 2 年)。

因此,我们可以定义 5 个月到 2 年之间的币龄范围,我们将其视为这些单周期 LTH 的代表。

买高

我们可以使用多种工具来识别 LTH 压力期,我们将其分为两个子类别:

- 未实现压力:是 LTH 队列持有的账面损失,可以看作是出售的动机。例如,这可以使用LTH-MVRV 、 LTH-NUPL和Supply in held Loss进行监控。

- 实际压力: LTH 队列花费的代币所承受的实际损失,反映了真实的投降事件。这可以使用LTH-SOPR 、 已实现损失和损失中的花费量来监控。

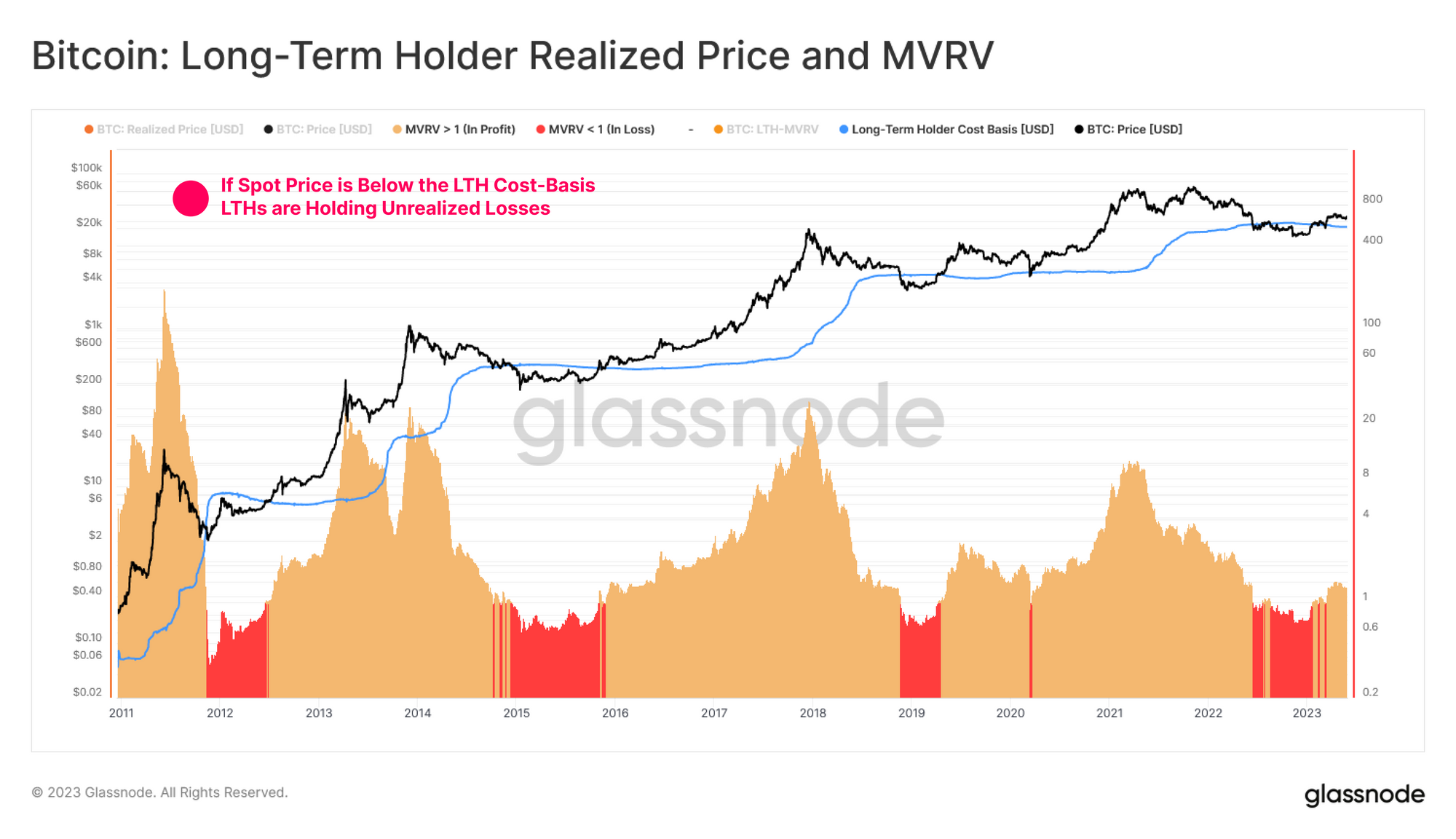

所有这些工具都围绕已实现价格,代表所考虑队列的链上收购价格。

总的来说,我们可以通过 LTH-MVRV 指标比较现货价格与 LTH 平均收购价格之间的偏差。这可以深入了解他们共同持有的未实现利润或损失的规模。由此我们开发了一个简单的工具来检查 LTH 是否处于未实现的压力之下:

?当 LTH-MVRV 交易低于 1.0 时,表明该群体持有大规模未实现亏损。这些投资者承受着很大程度的未实现压力,因此越来越有可能放弃他们持有的供应。

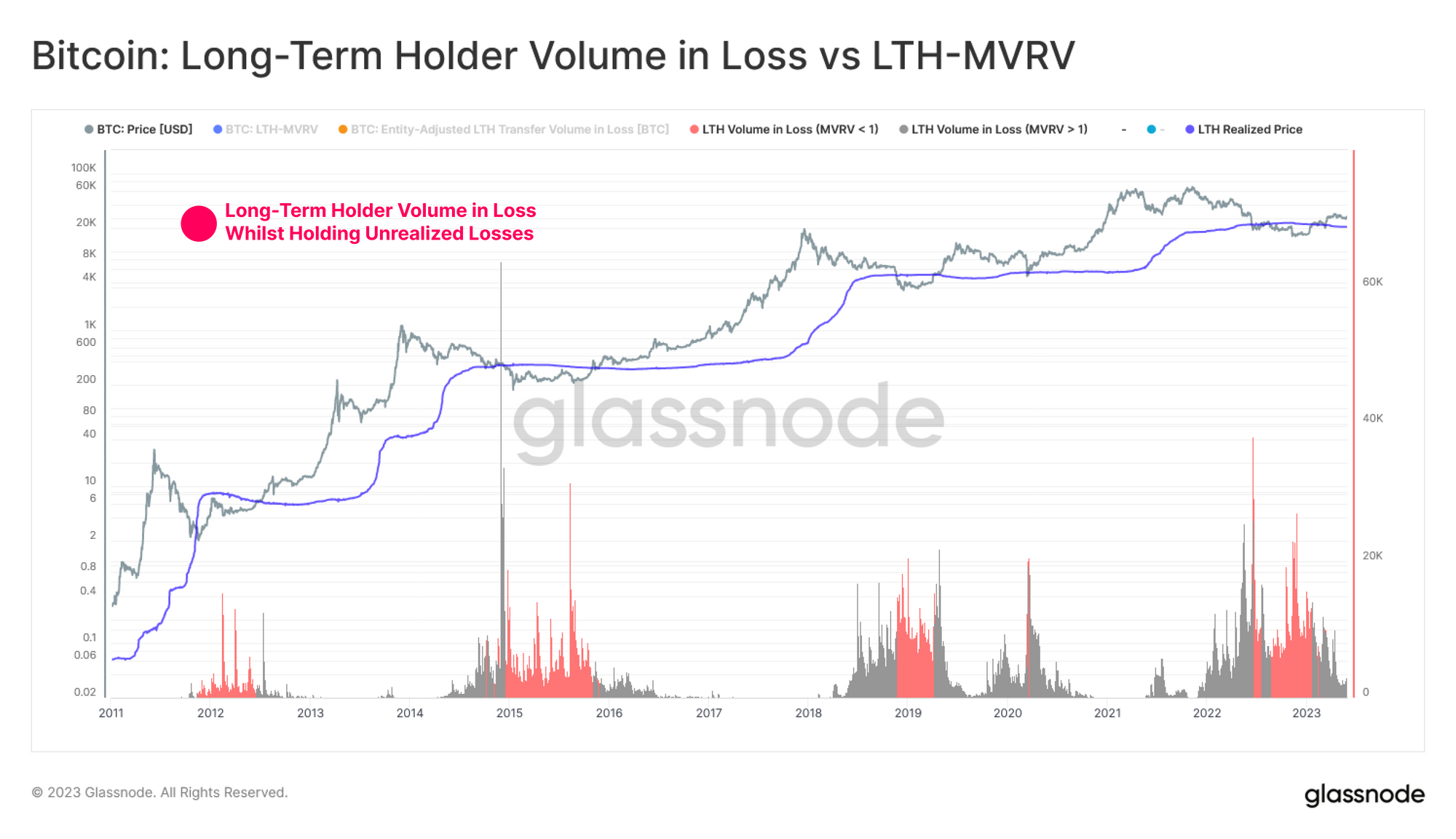

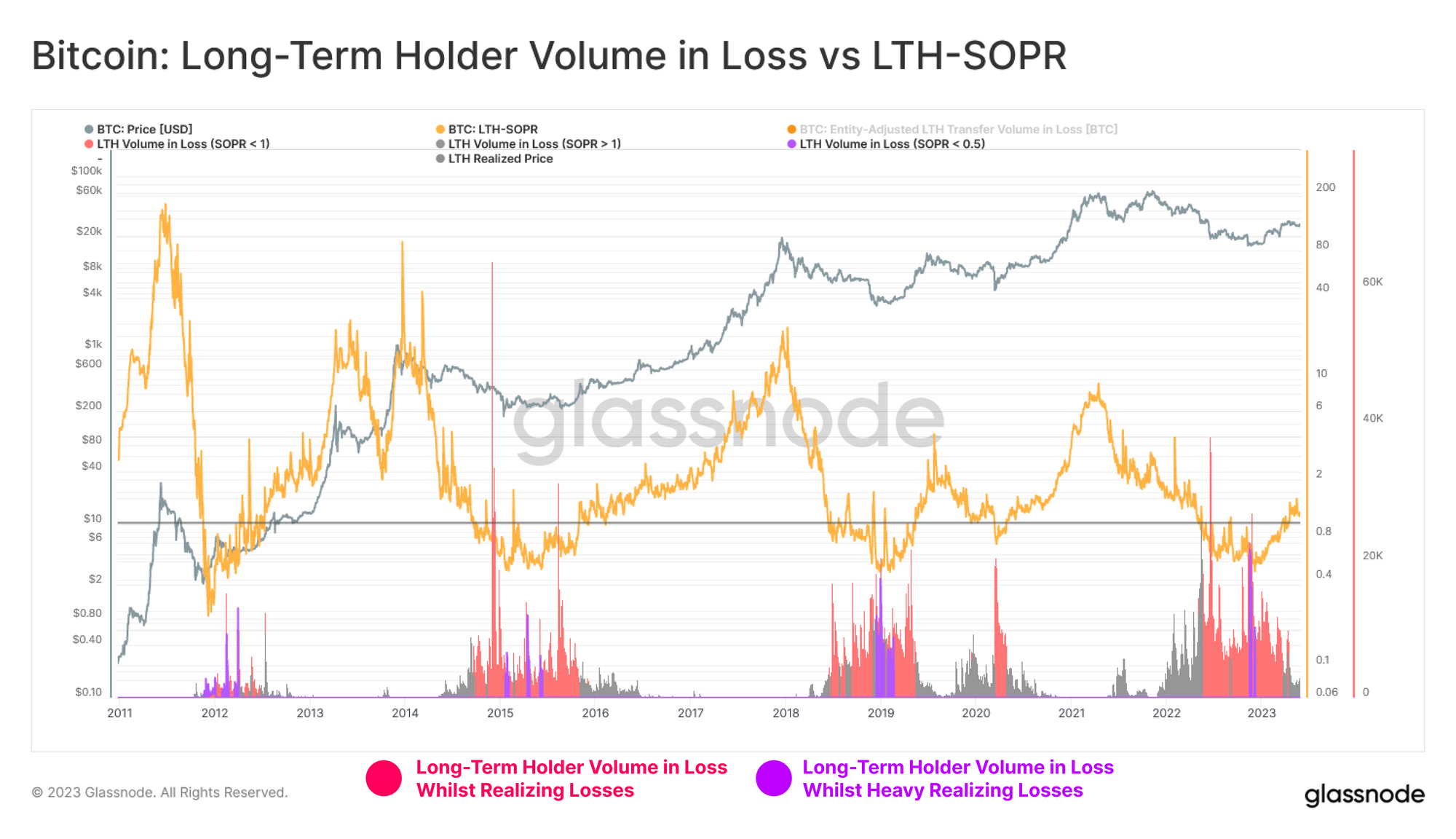

下图显示了归因于 LTH 的损失总支出量。达到上述未实现的压力条件 (LTH-MVRV < 1.0) 的时期标记为红色。虽然个人投资者可以而且确实在整个熊市中投降,但很明显,这种平仓在痛苦的最后达到了高潮。

低价出售

现在我们有了 LTH 未实现压力的度量,我们可以用等效的已实现压力度量来补充它。为此,LTH-SOPR 指标是理想的,它捕获了长期持有人类别每天锁定的总利润/损失倍数。

下图显示了 LTH 损失量的类似概况,但我们强调了两个关键条件:

- ?当 LTH-SOPR 低于 1.0 时,这表明该群体平均锁定了已实现的损失,其中大多数人花费的代币低于其收购价格。

- ?当 LTH-SOPR 低于 0.5 时,这表明平均 LTH 锁定了 50% 以上的损失,随着他们的投资减半而退出。

第二个条件最有趣,因为它代表了一群投资者,他们既持有代币至 LTH 到期,又持有接近周期顶部的价格高度(在回撤 75% 的情况下)。

考虑到比特币熊市的持续时间(约 2 秒)和典型的 75% 回撤,这些 LTH 在退出时实际上已经度过了最糟糕的时期。

一次投降

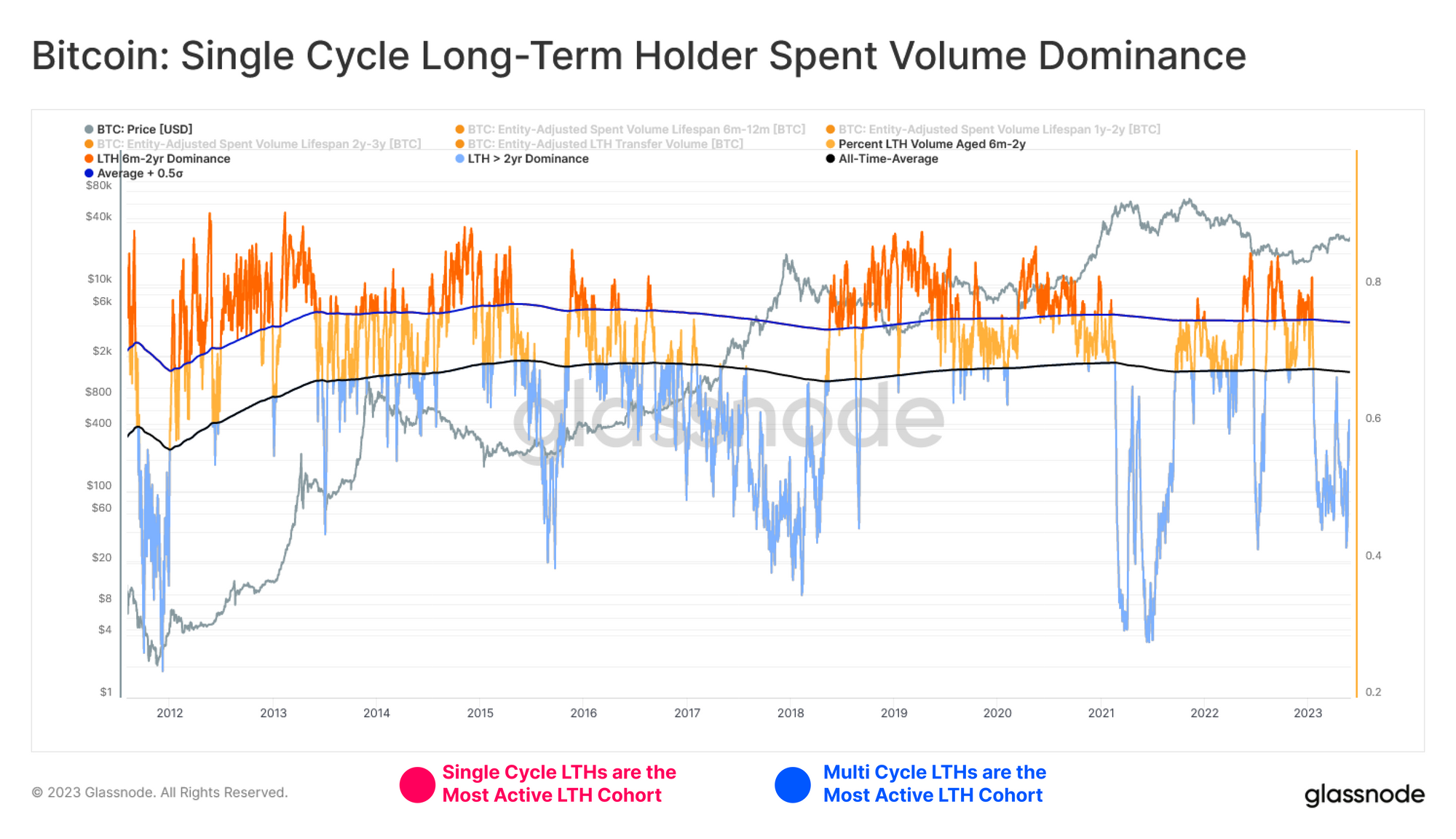

在上一节中,我们确定了 LTH 的财务压力高峰期。接下来,我们将隔离这些单周期 LTH (6m-2y) 是传输量损失的主要来源的时期。

下图显示了 LTH 传输量的百分比,该百分比来自 6m-2y 年龄段。特别是,我们可以将其与其寿命平均值和 +0.5 西格玛标准偏差带进行比较。由此,我们可以确定两个特殊的特征:

- ? 单周期 LTH(6m-2yr)最活跃的时期往往是在熊市后期(投降退出)以及牛市早期(难以置信退出)。这群人明显是高买低卖。

- ? 多周期 LTH(> 2 年)最活跃的时期往往是在牛市的最佳时机,明显低买高卖。

因此,我们有了最终的条件陈述;当归因于单一周期持有者的 LTH 支出百分比超过平均值的 0.5 个标准差时,通常意味着该群体已经投降。

长期学习曲线

我们着手观察和描述正在经历第一个熊市周期的比特币长期持有者的痛苦学习曲线。我们确定的是,建立熊市底线的可能性往往与他们被驱逐出市场一致。

那些在周期高峰期承受重大未实现损失的人,通常会在最终低点时屈服。

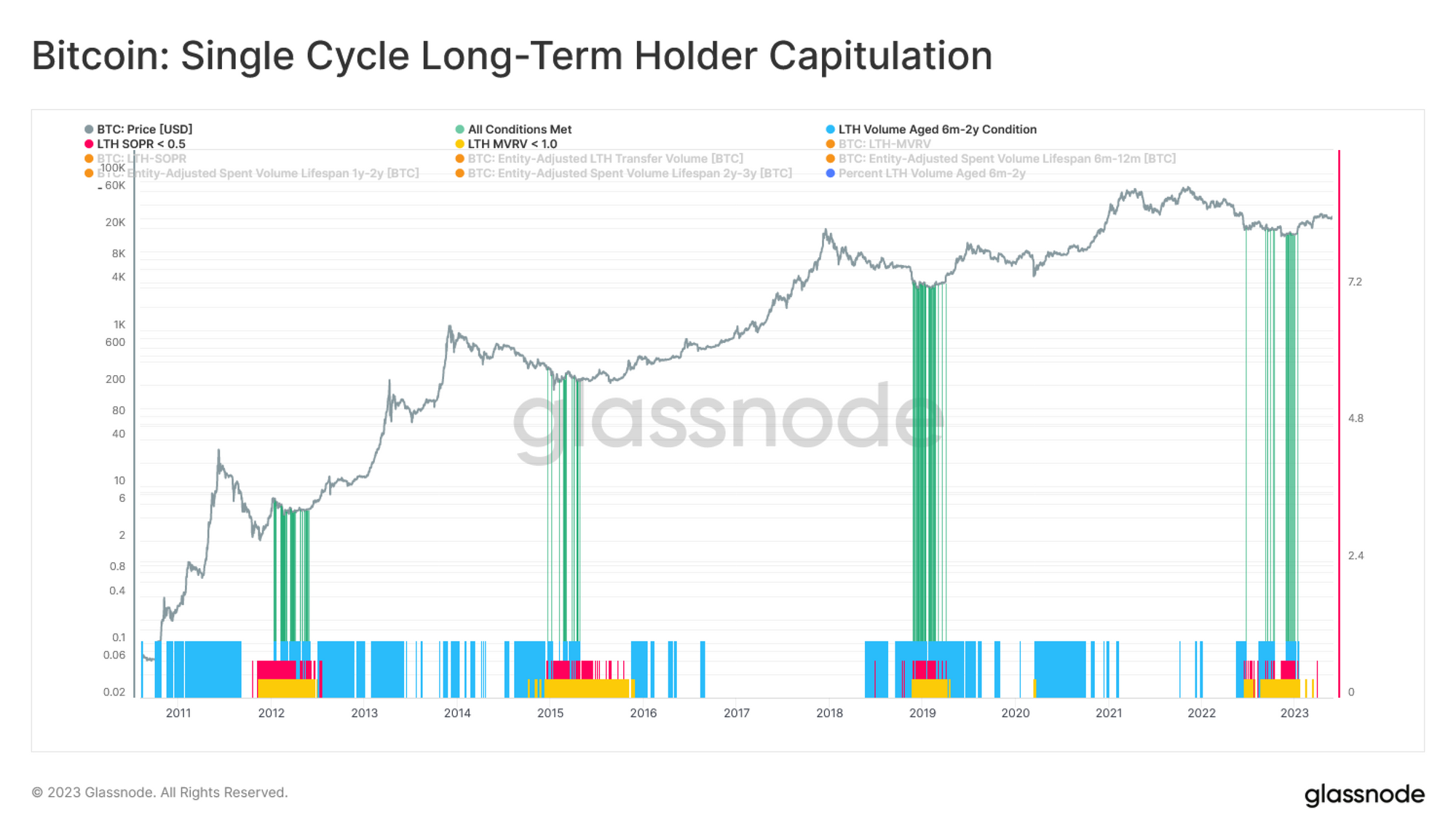

我们已经确定了三种可衡量的行为模式,然后我们可以将其编译成可操作的信号:

- ? LTH-MVRV 交易低于 1 ,表明未实现的压力开始达到峰值(表示许多 LTH 买高)。

- ? LTH-SOPR 交易低于 0.5 ,表明 LTH 不仅锁定了损失,而且平均损失幅度超过 -50%(表明许多 LTH 卖出低价)。

- ?单周期 LTH 体积优势超过平均值的 0.5 个标准差。这表明大部分 LTH 量(对 LTH-SOPR 有贡献)确实来自队列中经验最少的人(表示经验最少)。

当所有三个条件一致时?,该工具将表明单周期 LTH 队列正在经历痛苦的淘汰事件,其中一些沿着比特币市场周期学习曲线取得进展。

结论

比特币投资者很少是天生有弹性的持有者。许多人在牛市高峰时期进入市场,却发现他们的平均成本基础被设定在令人痛苦的昂贵价格上。我们可以观察到这个特定的子集经受住了熊市风暴的大部分时间,持有的硬币价值损失了一半以上,只是在完全错误的时间一致投降。

有趣的是,这个新投资者的故事与市场本身一样古老。有了链上数据,我们现在可以全彩观察它。

原文: https://insights.glassnode.com/buying-high-and-selling-low-the-long-term-holder-learning-curve/