朋友们, 在新年的第一个周日,我想为 2024 年发布一篇简短而有用的帖子: 比看起来更难(5 分钟阅读) 简短而甜蜜的台词: 我没有反应,因为我不是动物。

几乎两年前,我制作了一个充满同样精神的推文版本。我们称之为停车场同理心:

金钱角度我对我上一篇文章《长痘飞机》的投资部分感到失望。让我们用它来解决这个问题,看看我们的结果如何。 回顾: a) 我们回顾了波动率(一阶数量)如何以非线性方式“拖累”中值回报 波动率项阻力是平方项。从另一个角度可以理解同样的直觉 – 如果你损失了 X%,你需要重新获得 X/(1-X),你可以在你值得信赖的 TI-82 中绘制它,看看它是非线性的。

b) 我展示了为什么大幅回撤对复合年增长率产生巨大影响 我的玩具示例假设 19 年的复合回报率为 9%,然后回撤 45%。

c) 在这种情况下,如果您将 50% 投资于股票,将 50% 投资于债券,则您的情况大致相同,收益率为 4%

当我点击发送时,我开始感到奇怪。我做了一些偷懒的事。问题变得更糟,因为我收到了 3 条来自人们的消息,他们说这是他们见过的最好的东西之一,因为它证实了直觉,但没有看到它以这种方式呈现。但它有一个问题。事实上,我告诉一位读者给我打电话,因为我想解释为什么需要修改。 因此,作为一个小测试,问问自己问题是什么? (这也不是税收问题)。 ? 好吧,让我们开始思考过程和解决方案。 我最初选择 9% 是因为我想要一个我们集体良心一致认为的复合年增长率,这是对长期股票指数复合年增长率的合理猜测。 问题是我不能在 20 年中的 19 年中使用 9%,因为 20 年复合年增长率需要约为 9%,包括回撤!我们对股市回报的看法已经包括了所有可怕的时期。我不能只使用复合年增长率,然后就减少 45%。 相反,我需要:

一旦我到达这一点,我就通过https://www.officialdata.org/us/stocks/sp-500/1900查找自 1926 年以来 SP500 月度回报率(SP500 指数当时还不存在,但自那以后)他们将此基于罗伯特希勒的工作(我只是假设历史重构是有效的)。 使用月度数据时,数据集包括 1161 个 12 个月的滚动回报。我们发现:

在上一篇文章中,我假设灾难年份发生的概率为十分之一,但从历史角度来看,这一概率比按月分辨率测量的概率要小得多。 我重新进行了计算,假设典型年份的回报率为 11.4%,并允许 2 个变量发生变化:

每个单元格中的公式为:

表输出: (重点关注复合年增长率约为 10.2% 的细胞)

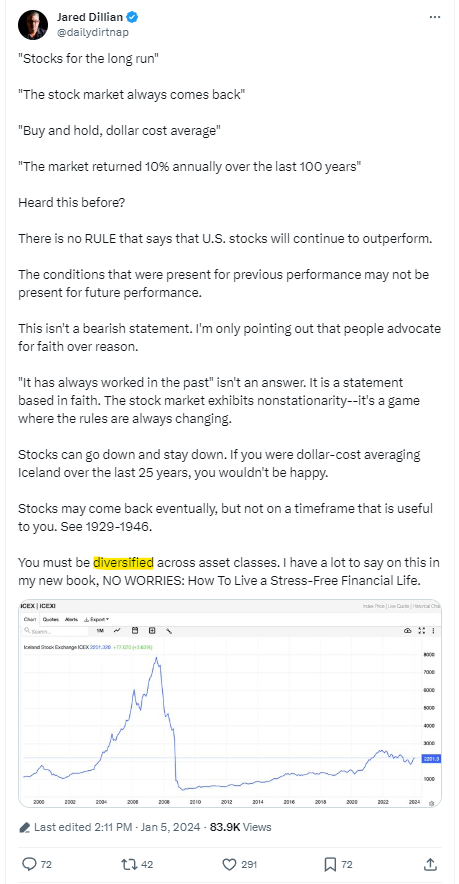

这不是股票模拟,因此 11.4% 的假设回报率只能被视为扣除波动性后的复合回报率。这隔离了 12 个月 R 下降对概率 p 的影响,只是为了看看总 CAGR 有多敏感。 直到 45% 的灾难以 50 分之一到 200 年 1 分之一的比例发生时,复合年增长率才可能下降整整 1%。 这可能会让读者现在冲到船的另一边……“嘿,将 100% 投入股票是个好主意” 但请记住,美国股市的历史样本量很小。真实的样本量需要查看非重叠收益,而不是滚动 12 个月的收益。这意味着您可以获得与几年一样多的数据点。 而且这只是美国。 贾里德再次出现(我读他的书已经十年了……他的个人理财书很快就会出版,这条推文对于这篇文章来说是及时的):

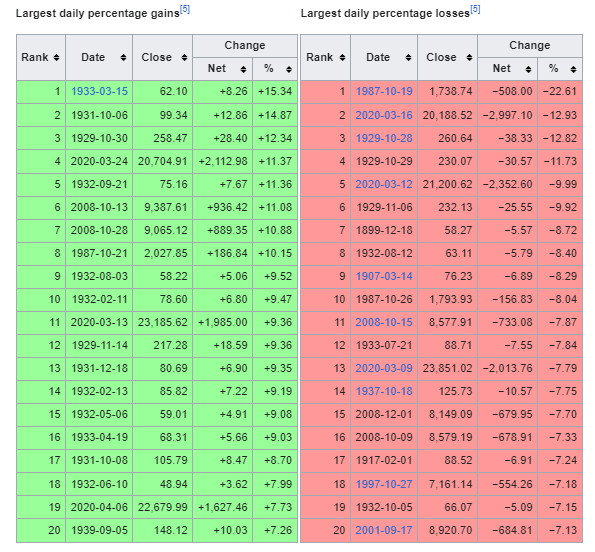

但让我在讨论中添加一个数学点……查看月度回报隐藏了情感路径以及分布知识。 让我解释。标准差是标准化的度量。它们的移动大小随时间变化。 苏格拉底式的论证: 股指1年内下跌10%的可能性更大还是1天内下跌10%的可能性更大? 这很容易,当然是一年之内。但回报本身并未随时间标准化。这只是一个原始数字……10% 让我们换个方式问这个问题。 股市1天内下跌3个标准差的可能性更大还是1年内下跌3个标准差的可能性更大? 您现在应该选择 1 天。 可以这样想……1987 年,股市一天内下跌了 20% 以上。我不知道 SP500 的波动性是什么导致了崩盘,但如果每日标准差超过 3%,我会感到惊讶。那天会有 7 个标准差。 您从未见过 1 年 7 标准差的变动。 道指单日最大涨幅:

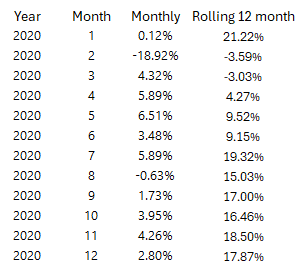

维基百科 使用之前的重叠数据,我们发现 3 个年度标准差变动发生的概率为 0.50%(比正态分布更厚),但其中一些每日变动被认为是不可能的。 采样周期越短,尾巴就越肥。 或者另外说: 对于较短的时间范围,1% 的概率变动将比较较长的时间范围产生更多的标准差。 (您也可以在选项表面中看到这一点) 因此,如果您以低分辨率查看回报,您就会错过这种体验。即使你看一下 2020 年的月刊,它似乎也没有你作为投资者从中感受到的感受那么重要。

加起来:

来自我的实际生活放假期间我很享受的一些事情。

保持时髦☮️ 网络上的月亮塔 具体的月亮塔项目 策展 乐趣

支持 Moontower 的方式

您目前是Moontower 的免费订阅者:一位瘾君子爸爸向他的孩子们解释期权交易。要获得完整的体验, 请升级您的订阅。

© 2024克里斯·阿卜杜勒梅西赫 |

风险取决于解决方案

月塔 #211