Vendr 关于 SaaS 购买趋势的季度报告总结了软件市场的情绪。第二季度很艰难,但第三季度正在好转。

净新软件的平均销售周期从 32 天延长至 44 天,增长了 37%。

周期变慢,新采购量减少:2023 年,19% 的软件采购量为净新采购量;第三季度仅为 17%。仍约为五分之一,但低于去年的 30%。

在新客户成为挑战的充满挑战的市场中,公司如何发展?提高价格和交叉销售。

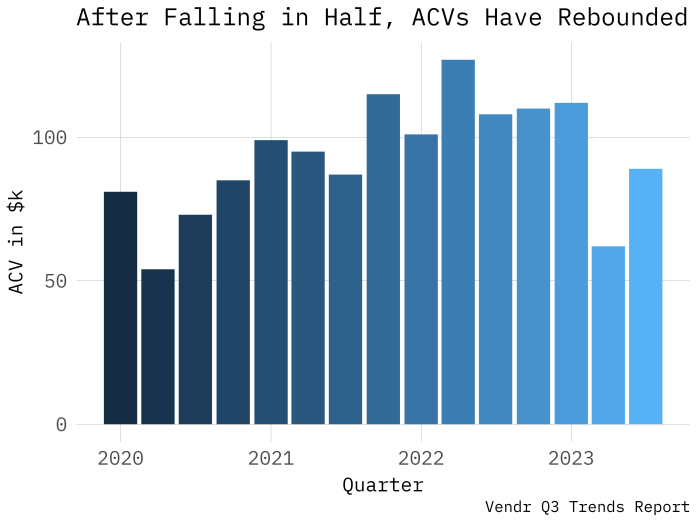

平均合同价值环比上涨 43%——接近这一时期的平均水平。

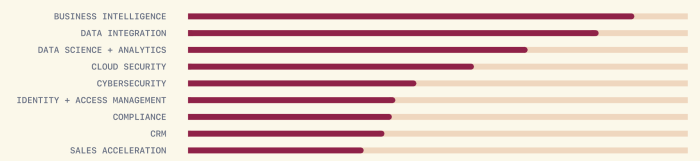

卖什么? BI、数据集成、数据科学+分析位居榜首。

最后一个值得注意的数据点:DataDog 的 ACV 价格是报告中任何其他供应商的两倍,达到 22 万美元。接下来是 Salesforce、Cloudflare 和 Netsuite,其 ACV 价格在 10 万至 12 万美元之间。

这个 22 万美元的数字是 DataDog 当前 ACV 的 3 倍,并且是由本周早些时候的收益报告中详细介绍的显着的高端市场推动和交叉销售努力推动的。

在这个充满挑战的一年里,加倍吸引现有客户并增加这些客户是推动增长的主要方式。