随着另一场美国总统就职典礼的临近,新任财政部长加上债务上限之争可能会让货币市场再次伟大

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

|

|

|

|

随着另一场美国总统就职典礼的临近,新任财政部长加上债务上限之争可能会让货币市场再次伟大

欢迎来到康克斯的另一个版本。我们现在有 45,000 多人。如果您错过了,我们详尽地发布了美国回购市场的日内流量。

在之前的货币市场更新中,我们暗示了债务上限引发的资金流动将如何引发货币市场波动。我们即将发表的文章将详细介绍这一点。下面是一个“小”预告片……

但首先,(逐渐改善的)货币市场更新……

总结及简要评论

-

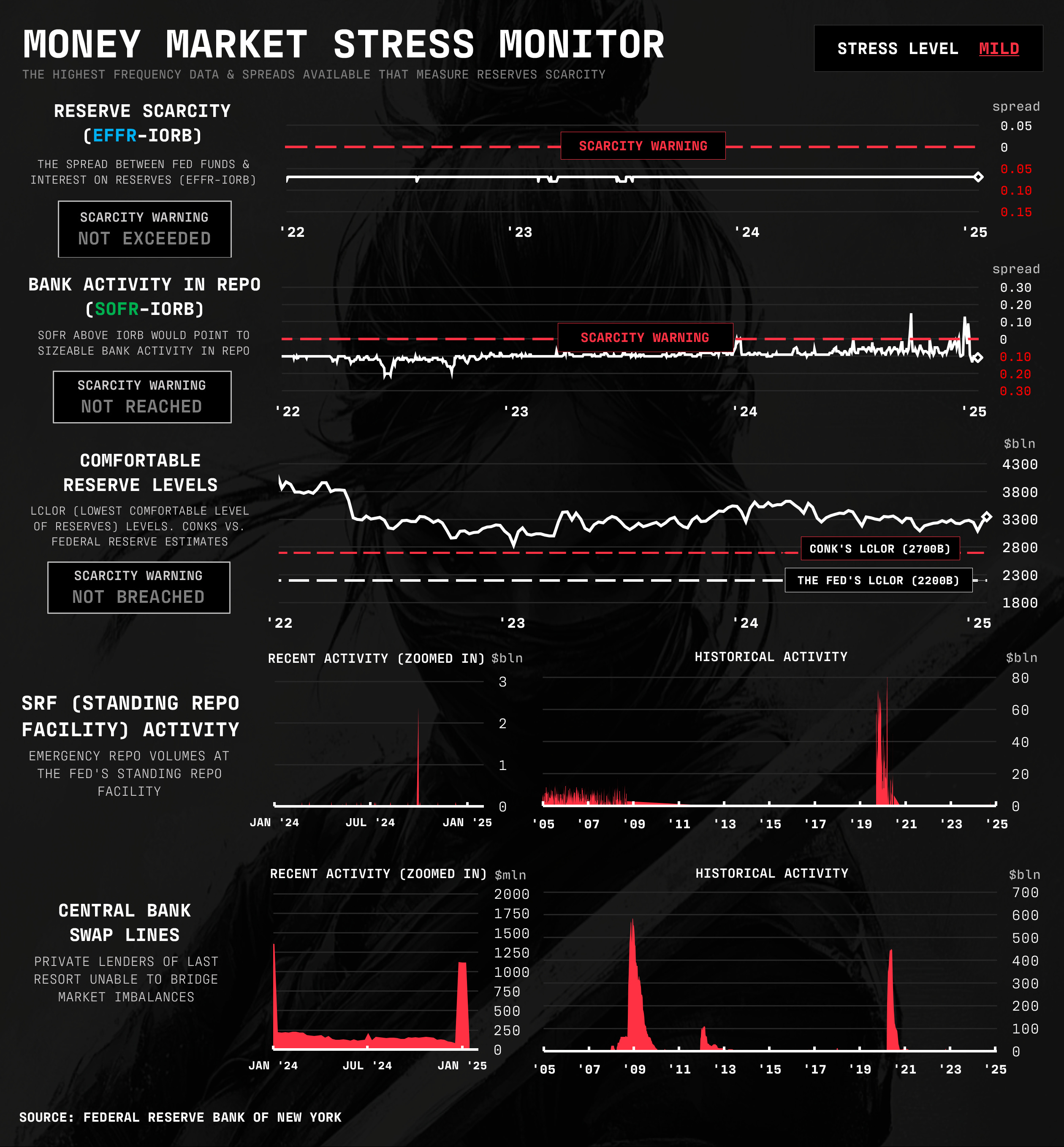

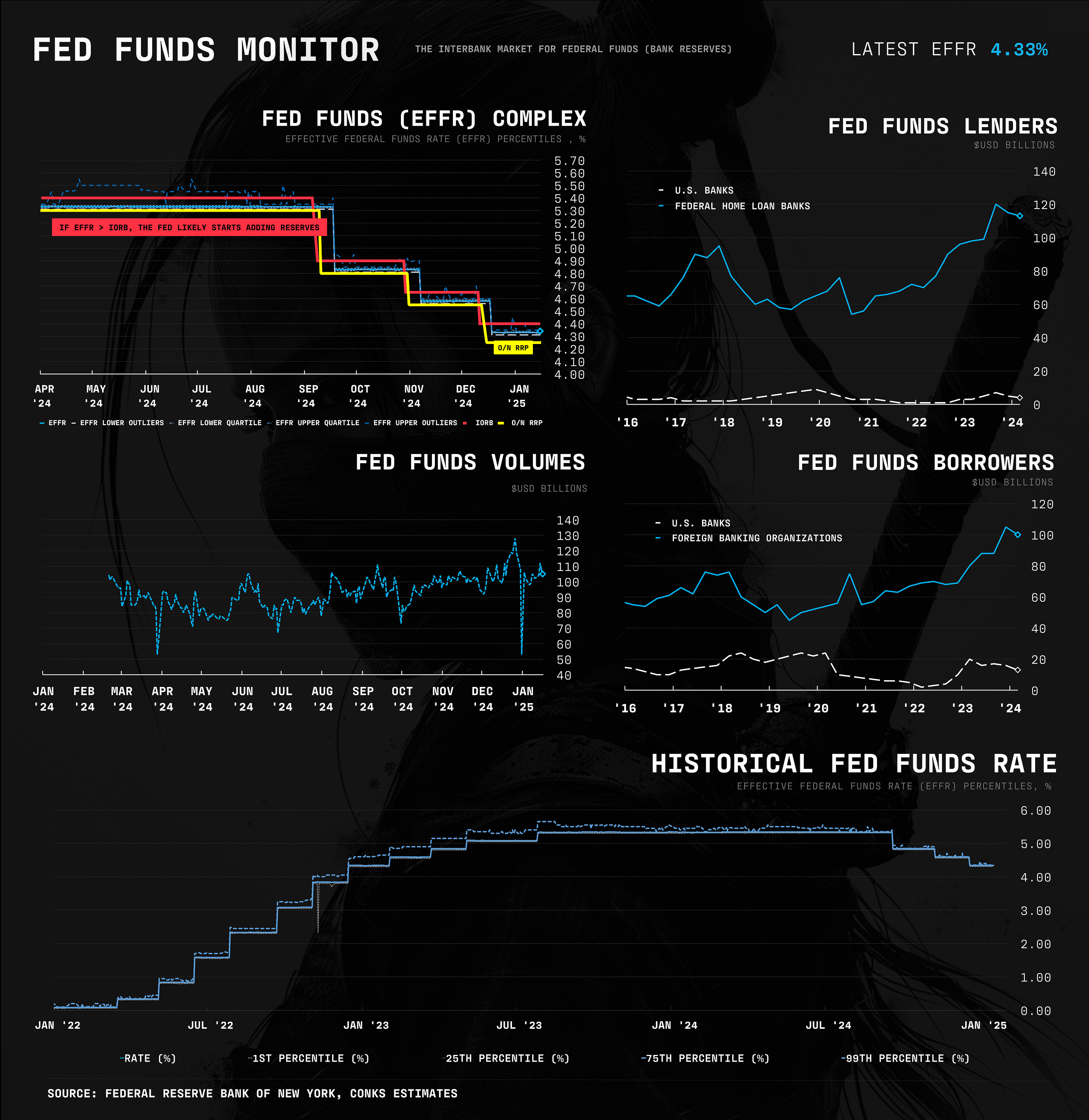

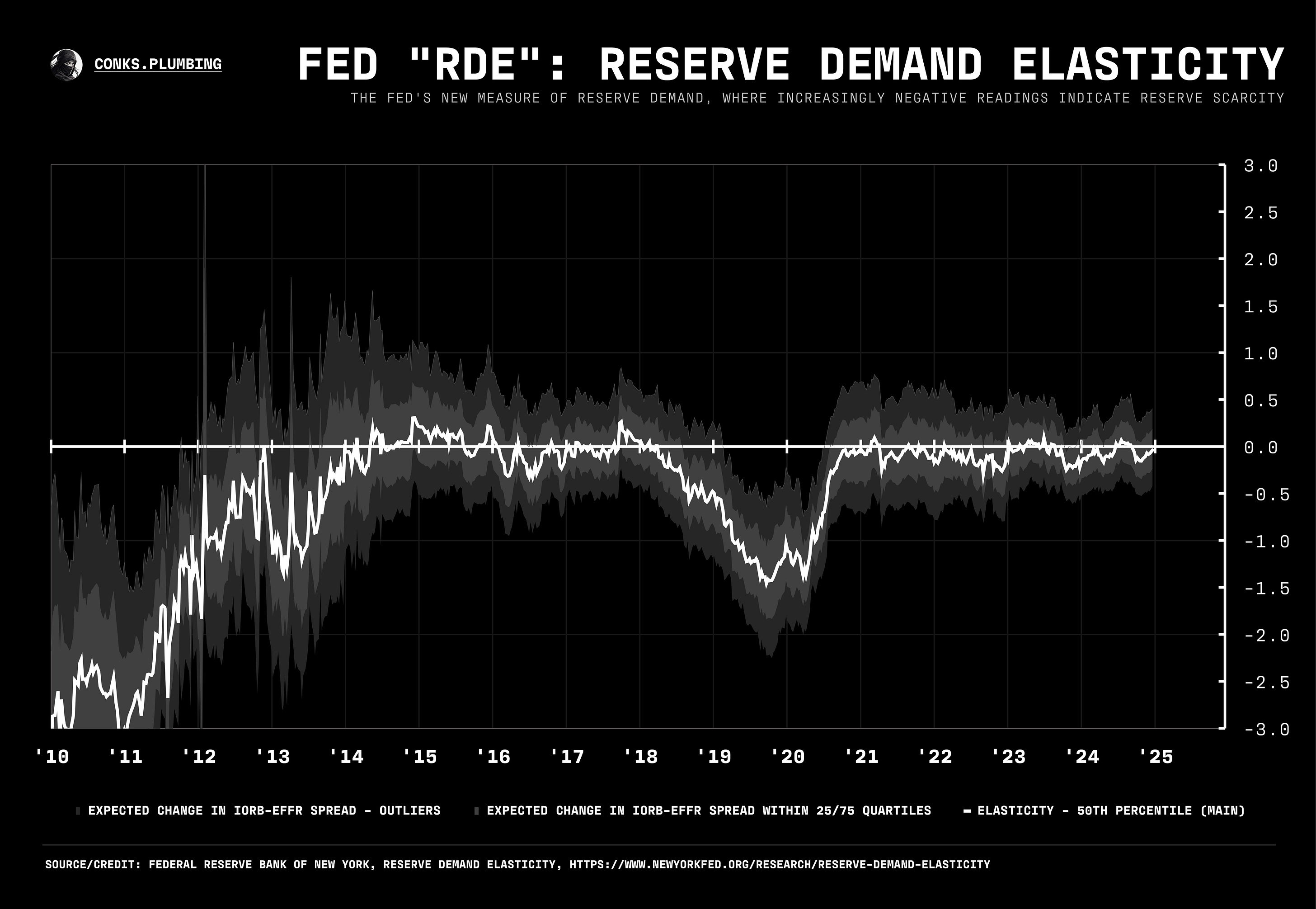

美联储上周发布了 2019 年回购激增期间创建的内部文件。这些备忘录揭示了美联储回购防御措施中描述的准备金消耗催化剂的数量 系列,帮助诱发了“末日” 。

-

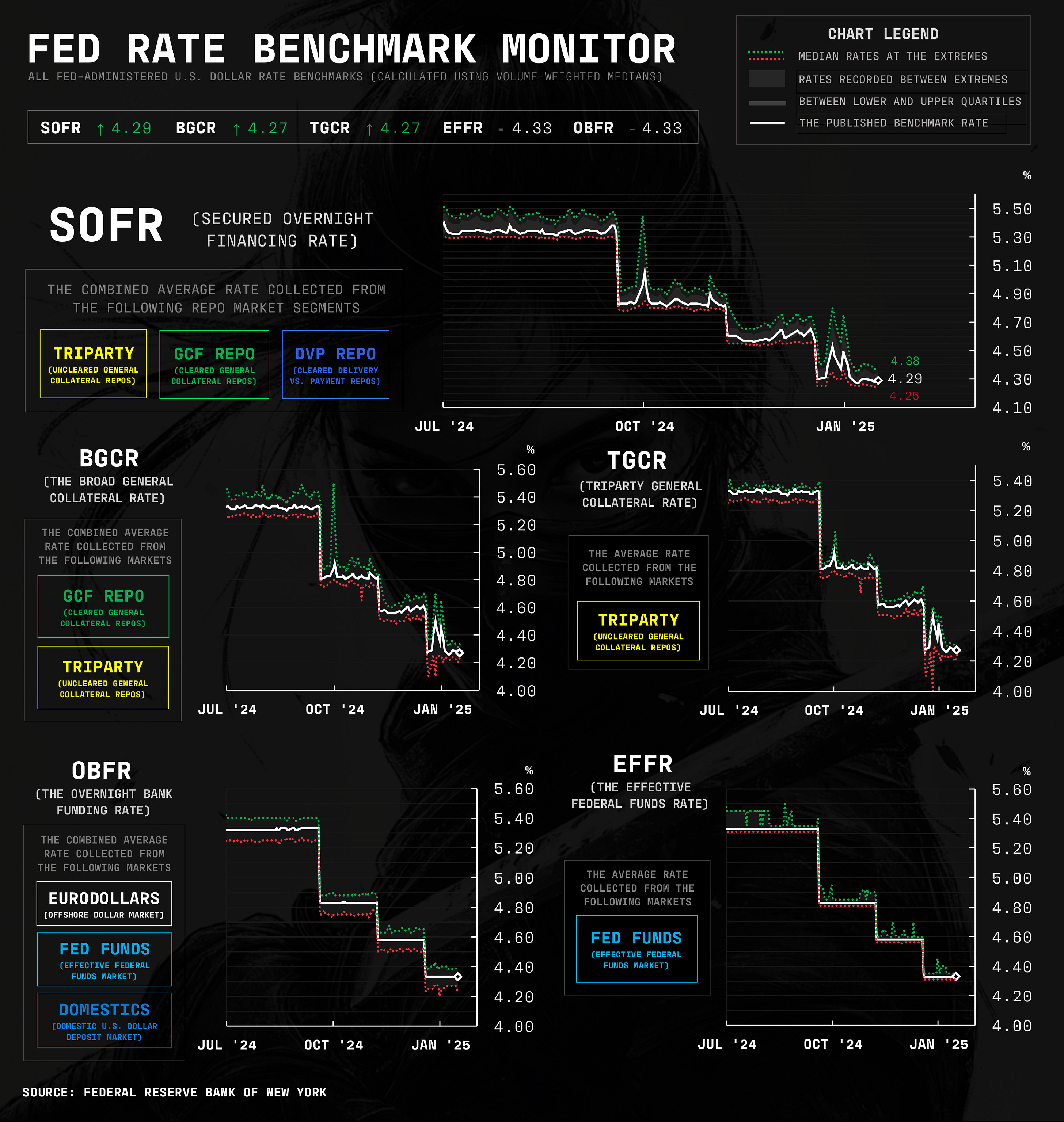

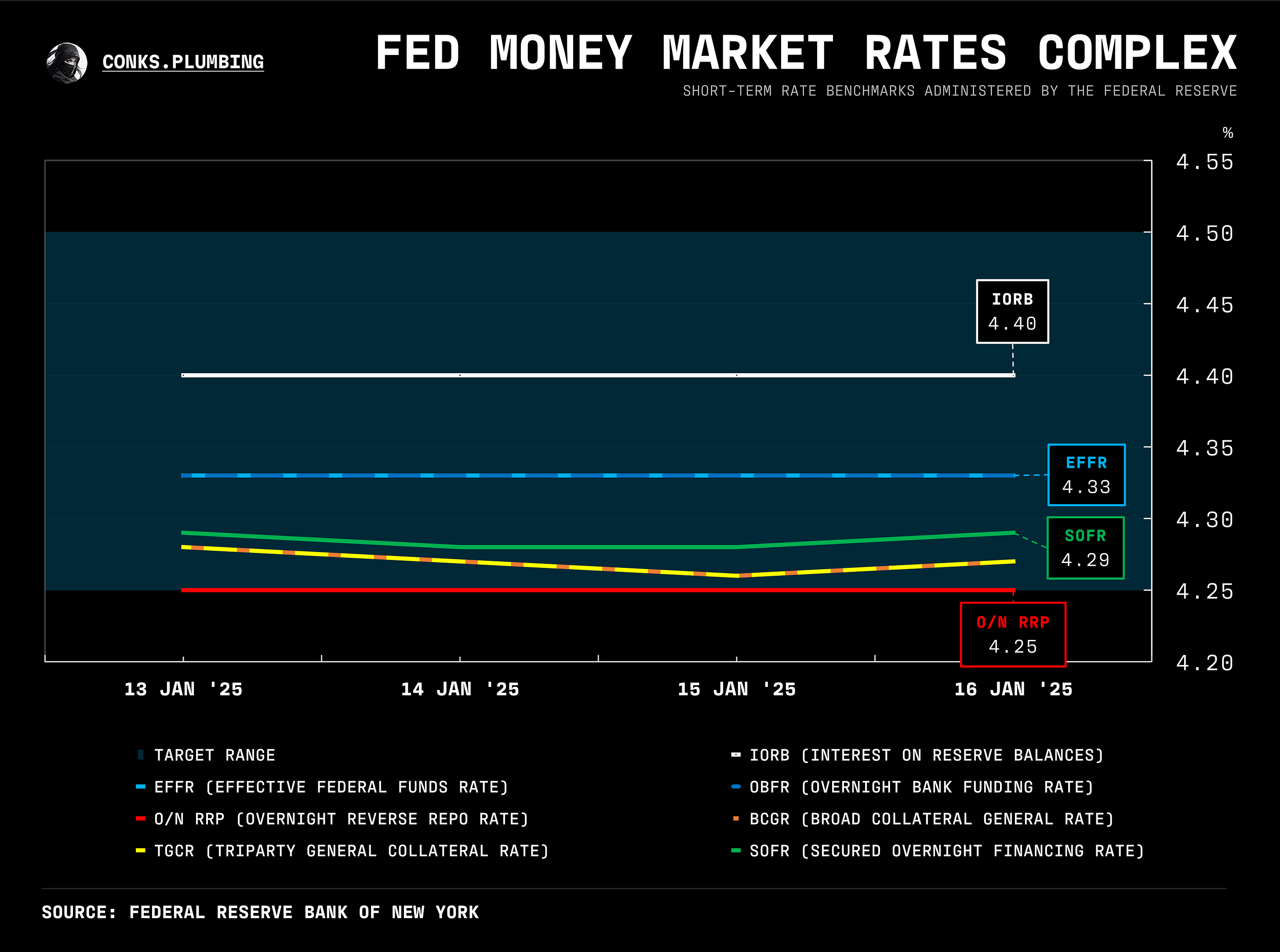

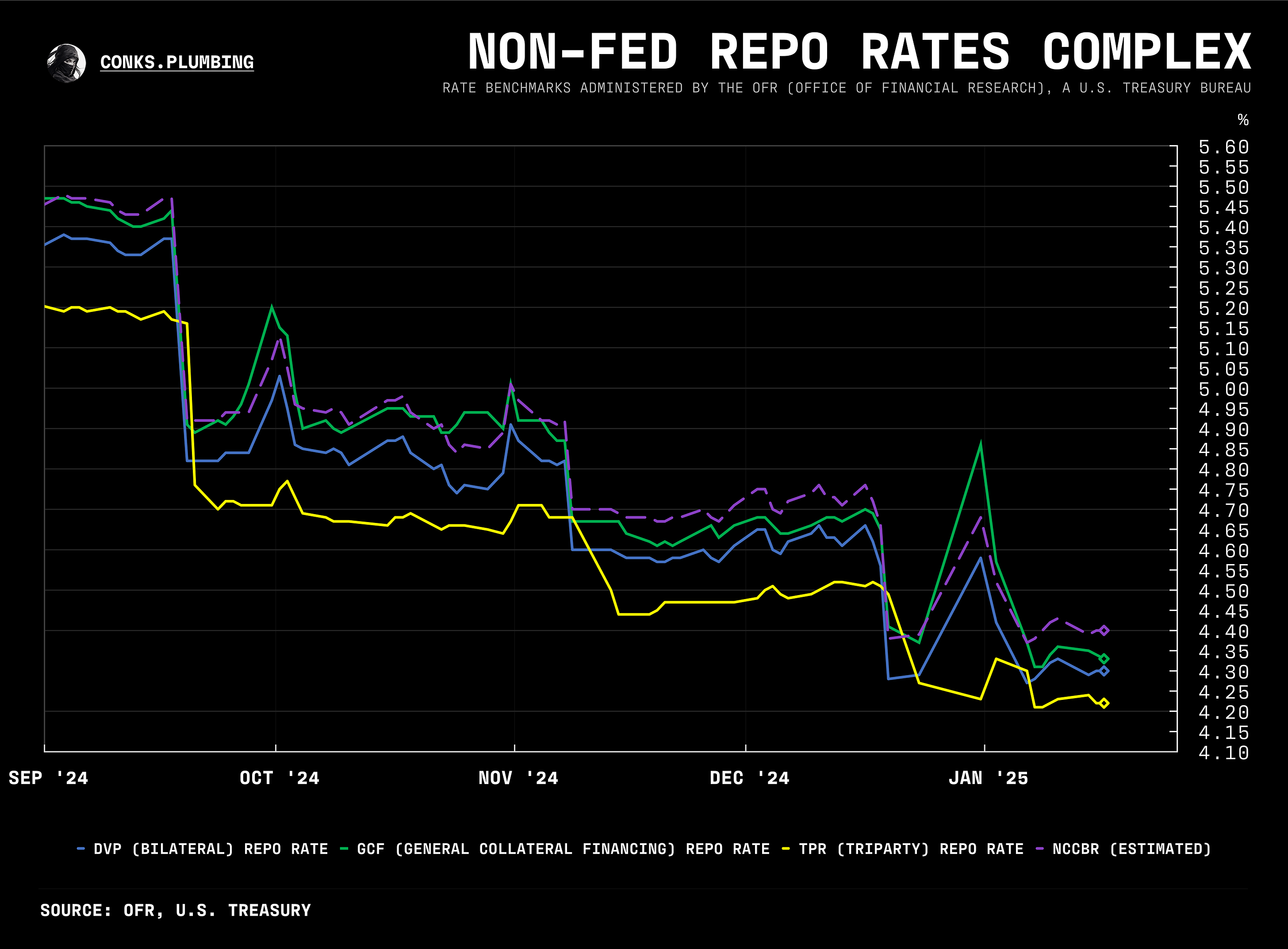

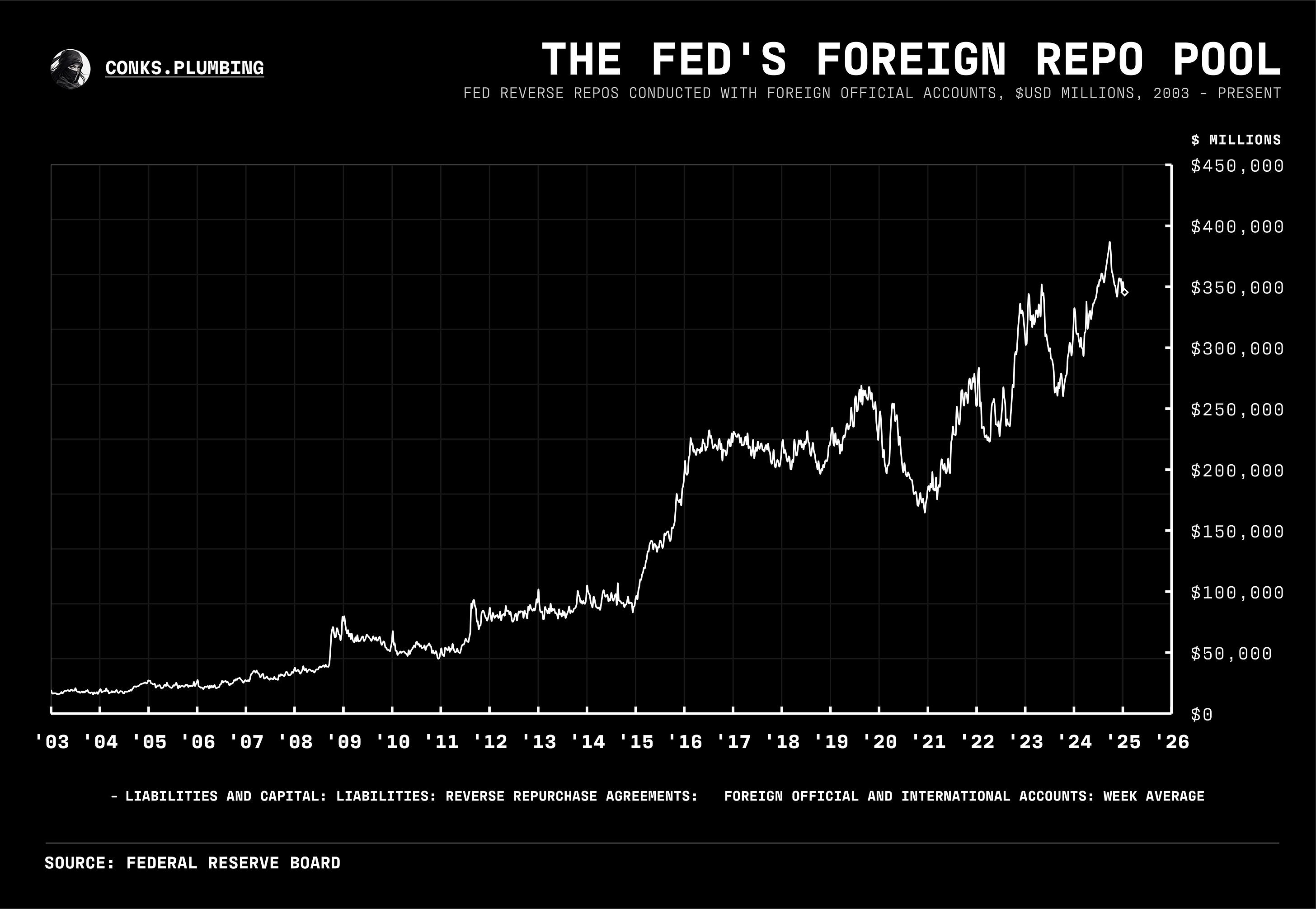

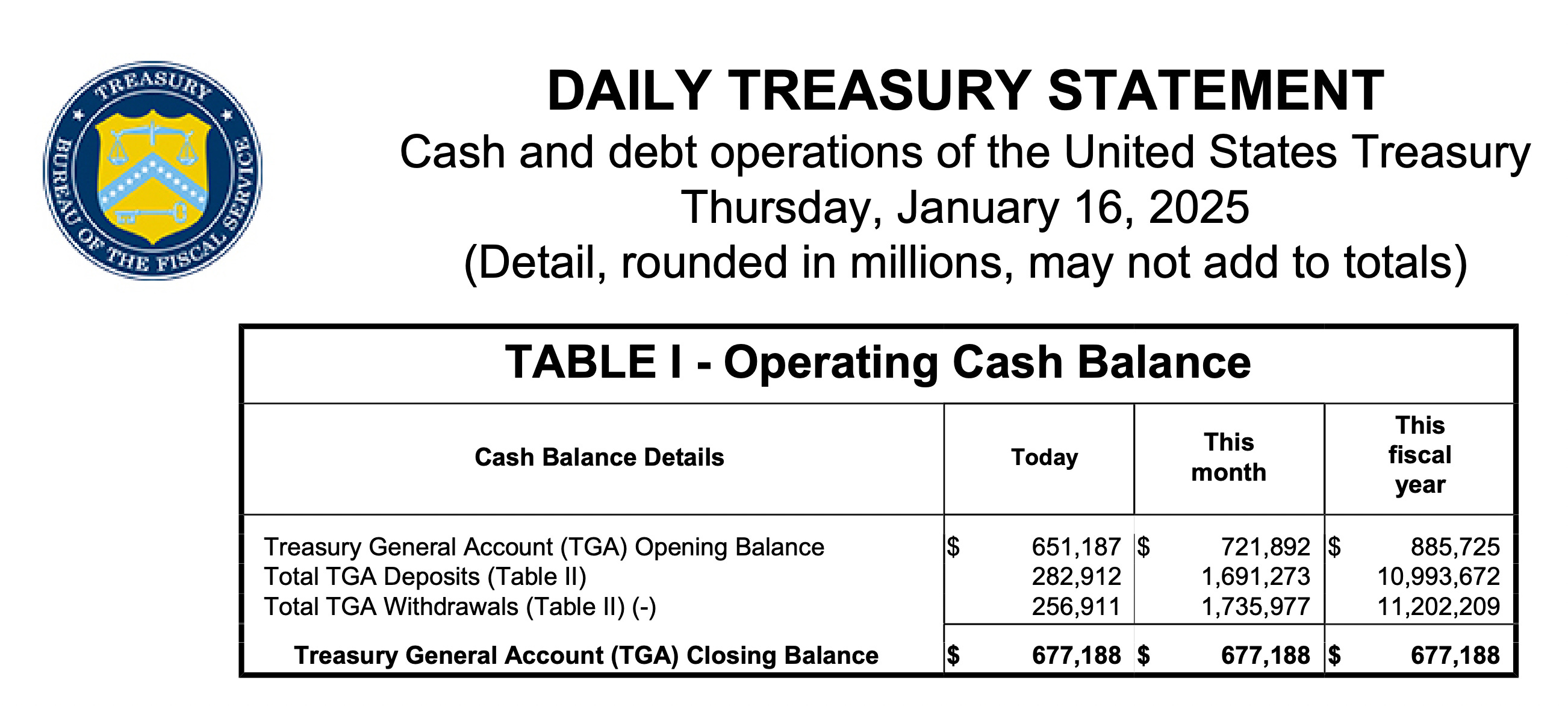

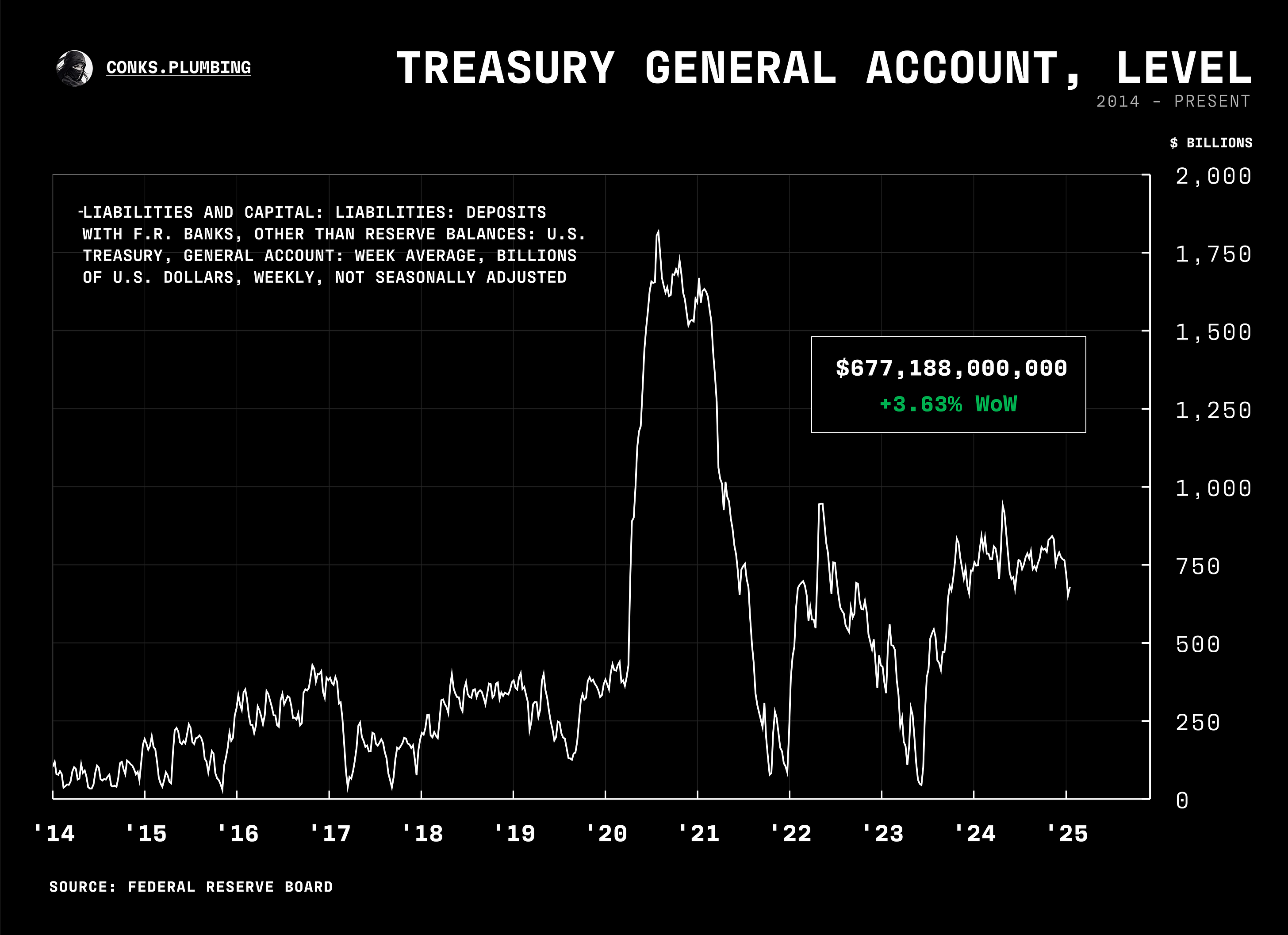

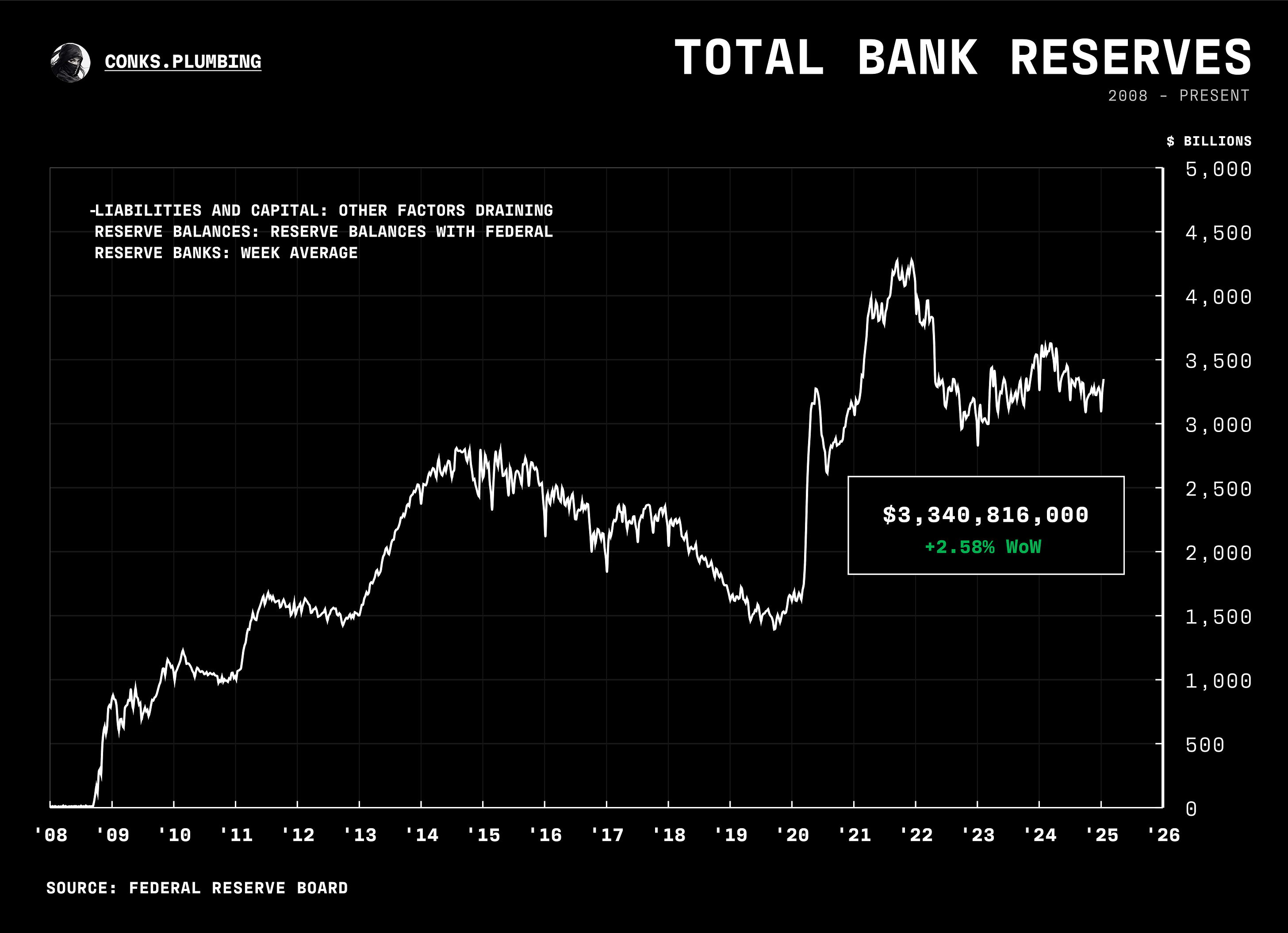

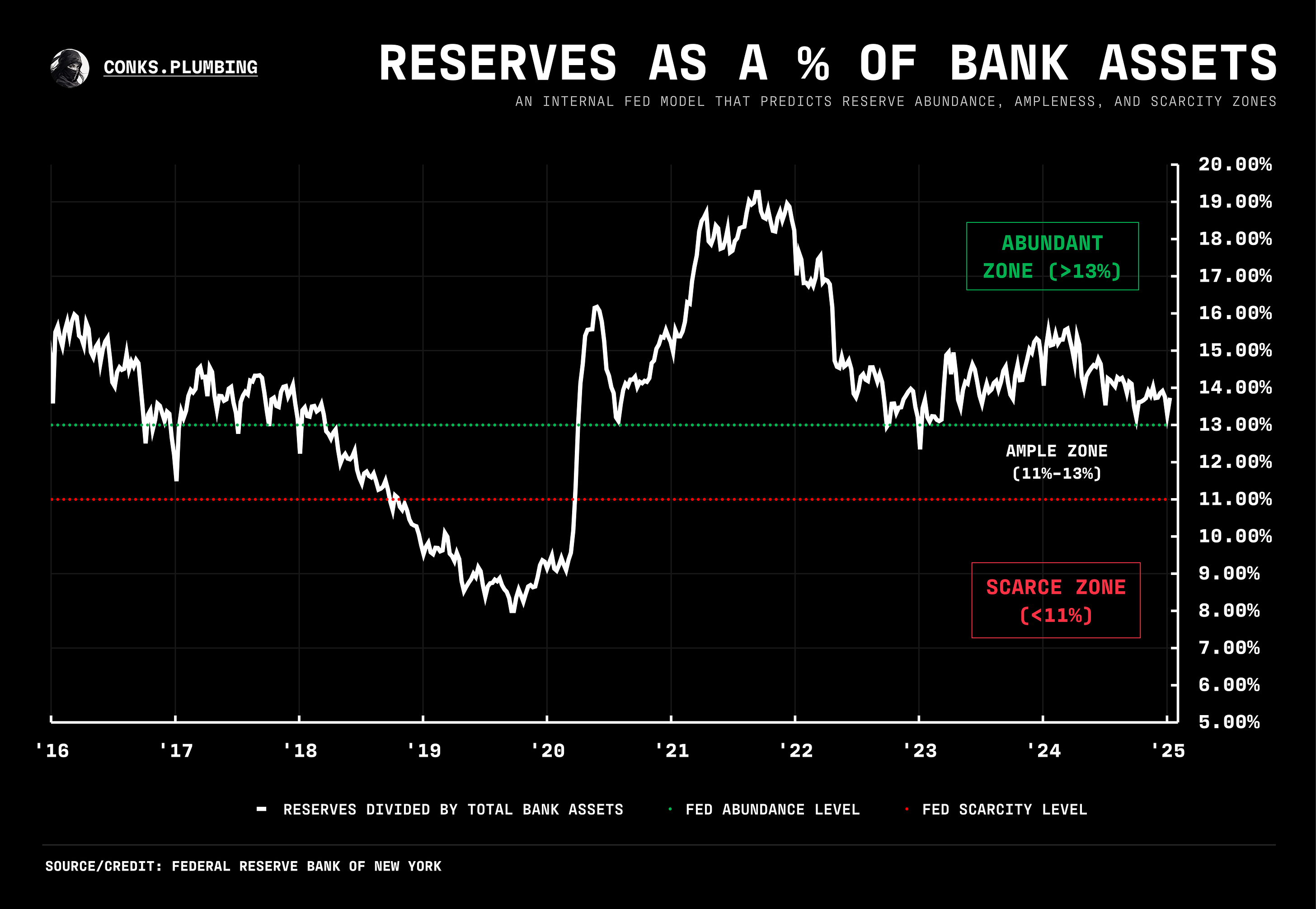

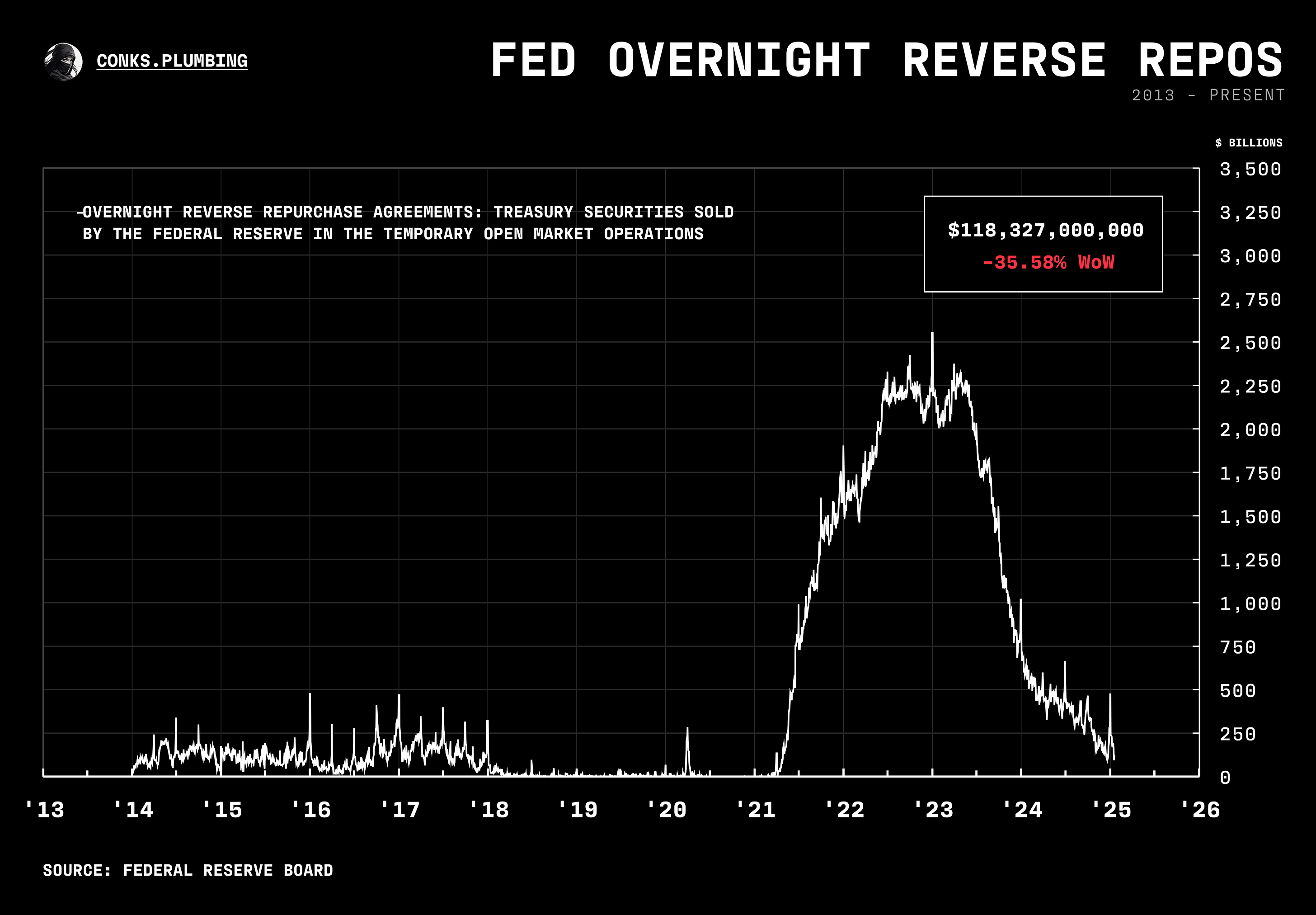

截至今天,正如 TGA 开始缩减一样,准备金余额和弹性(如下图所示)仍处于“看涨区域”。因此,银行间流动性将进一步增加。然而,大多数 TGA 流出(即准备金)最终将成为美联储的 RRP,储户将转向收益较高的货币基金——随着国库券供应的减少,这些货币基金必须转向美联储的资产负债表。债务限额决议将减少这些流动。

-

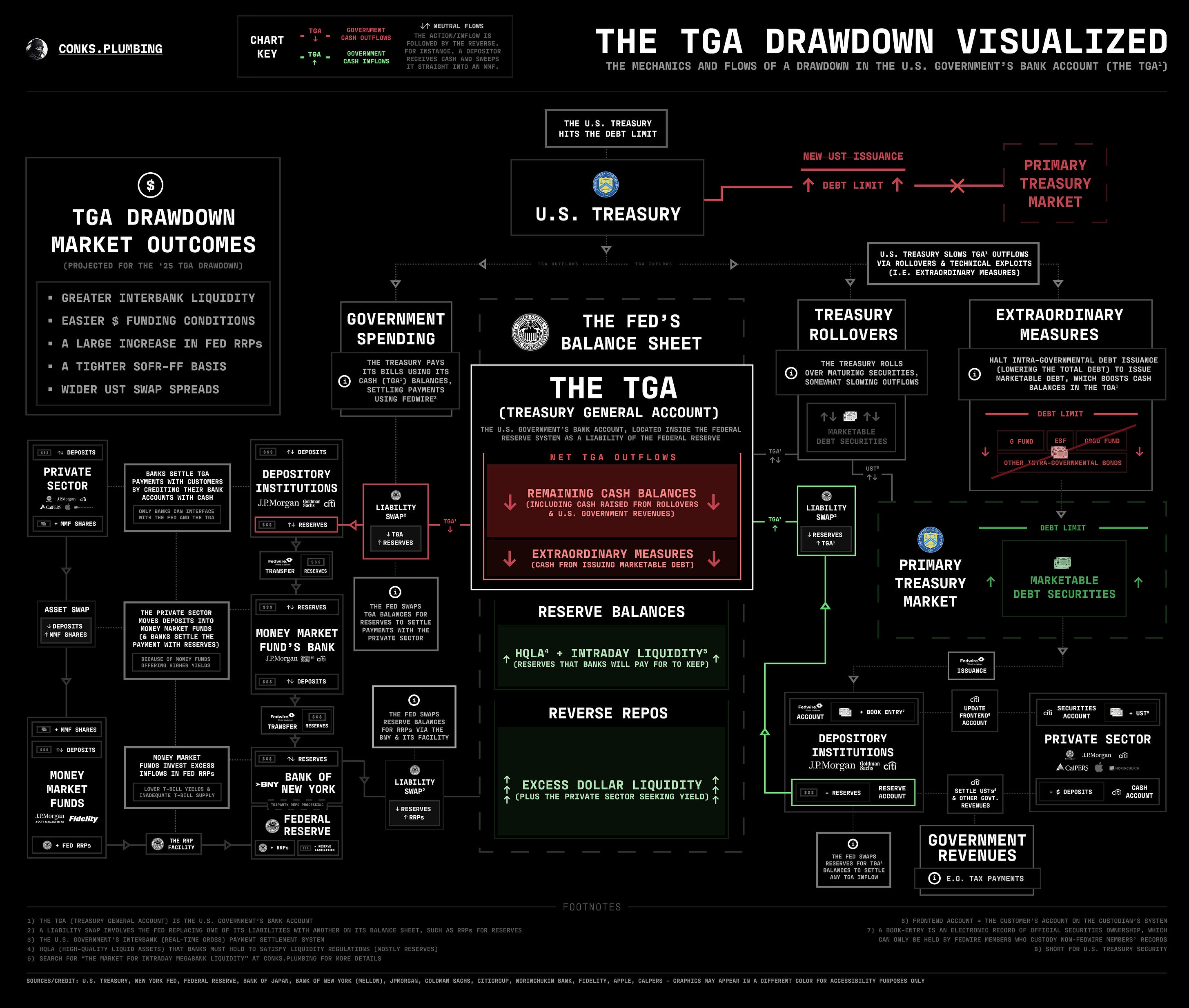

关于债务限额,第 2 节。耶伦宣布将于 1 月 21 日开始采取非常措施。 (订阅者现在可以查看聊天中的相关信息图表,我们很快就会对此进行更详细的解释。)

-

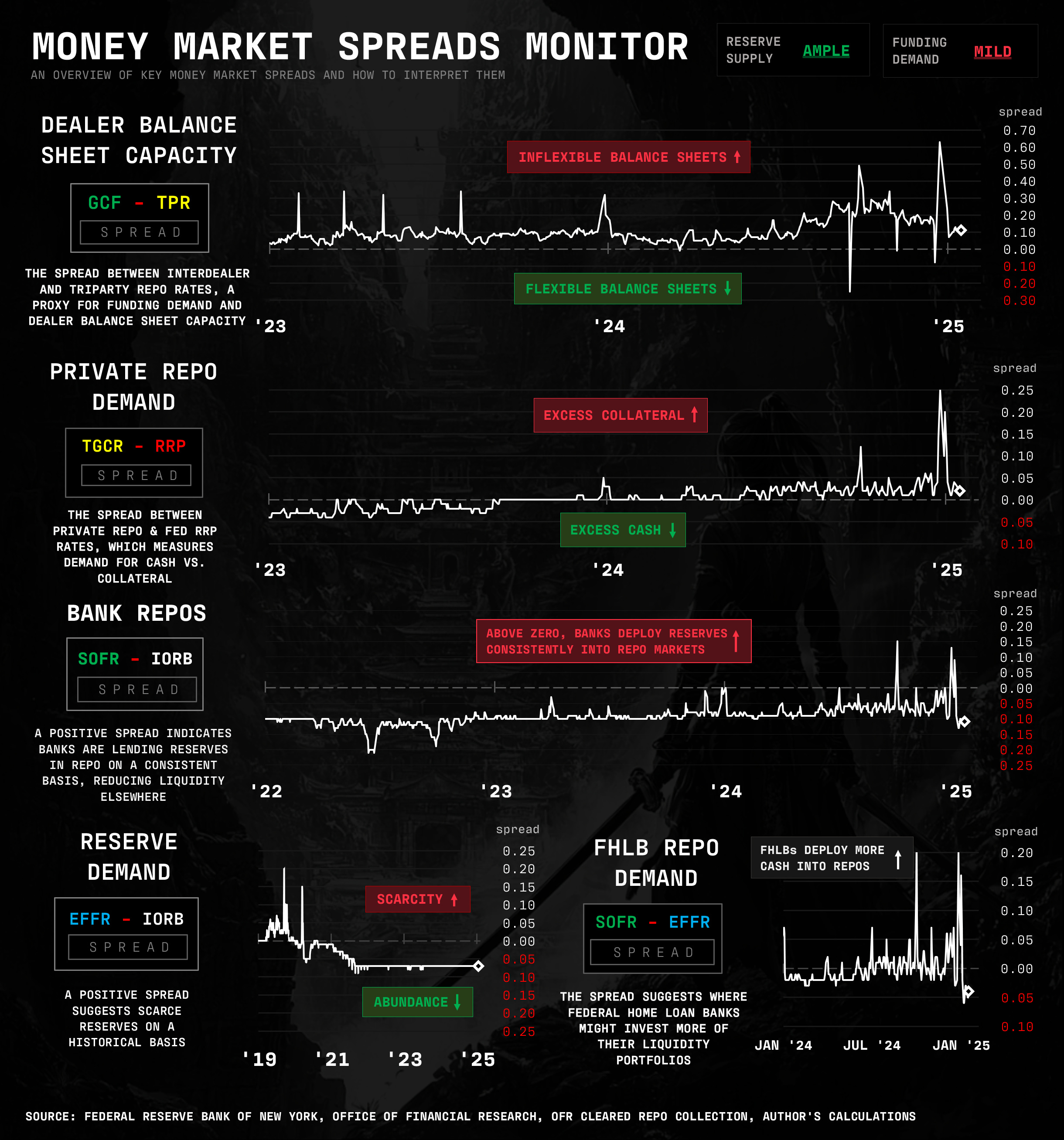

随着近期风险资产的走势,我们认为 DXY(美元指数)上涨并非流动性疲软迹象的观点似乎正在得到证实。尽管信贷创造增加,抵押品和储备供应充足,加上建议零售价高于零,但风险资产和美元仍然可以一起上涨。

-

目前,债券市场对股票的威胁更大。我们试图了解 Bessent 将如何处理久期(长期债务)发行。毕竟,美国财政部不是对冲基金,而是一个越来越依赖模型以及官员如何解读其产出的部门。我们认为贝森特可能误解了耶伦选择大量发行国债的原因,因此票券发行量的任何增加都不是出于政治动机,而是因为“技术因素”——即内部财政部模型的输出,这将开始有利于增加发行期限25年下半年。鼓起“ 隐形收紧”!

-

作为抵消力量,在近期长期收益率走势之后,更多外国买家可能会重新进入美国国债市场。欧洲和加拿大投资者刚刚能够在外汇对冲的基础上从 10 年期国债中获得较高的收益。然而,日本投资者仍需要另外约 75 个基点的回升。

-

此外,美联储监管副主席迈克尔·巴尔宣布将于下个季度辞职。掉期利差(掉期利率与美国国债收益率之间的差额)在这一消息发布后“上涨” ,表明市场预计他离职后将放松监管(因为掉期利差的主要驱动因素是做市所涉及的资本成本)。仅此一点还不足以缓解掉期利差的大量收紧(下行)。很快,UST(美国财政部)供应量的增加将恢复为主要的看跌驱动因素。

-

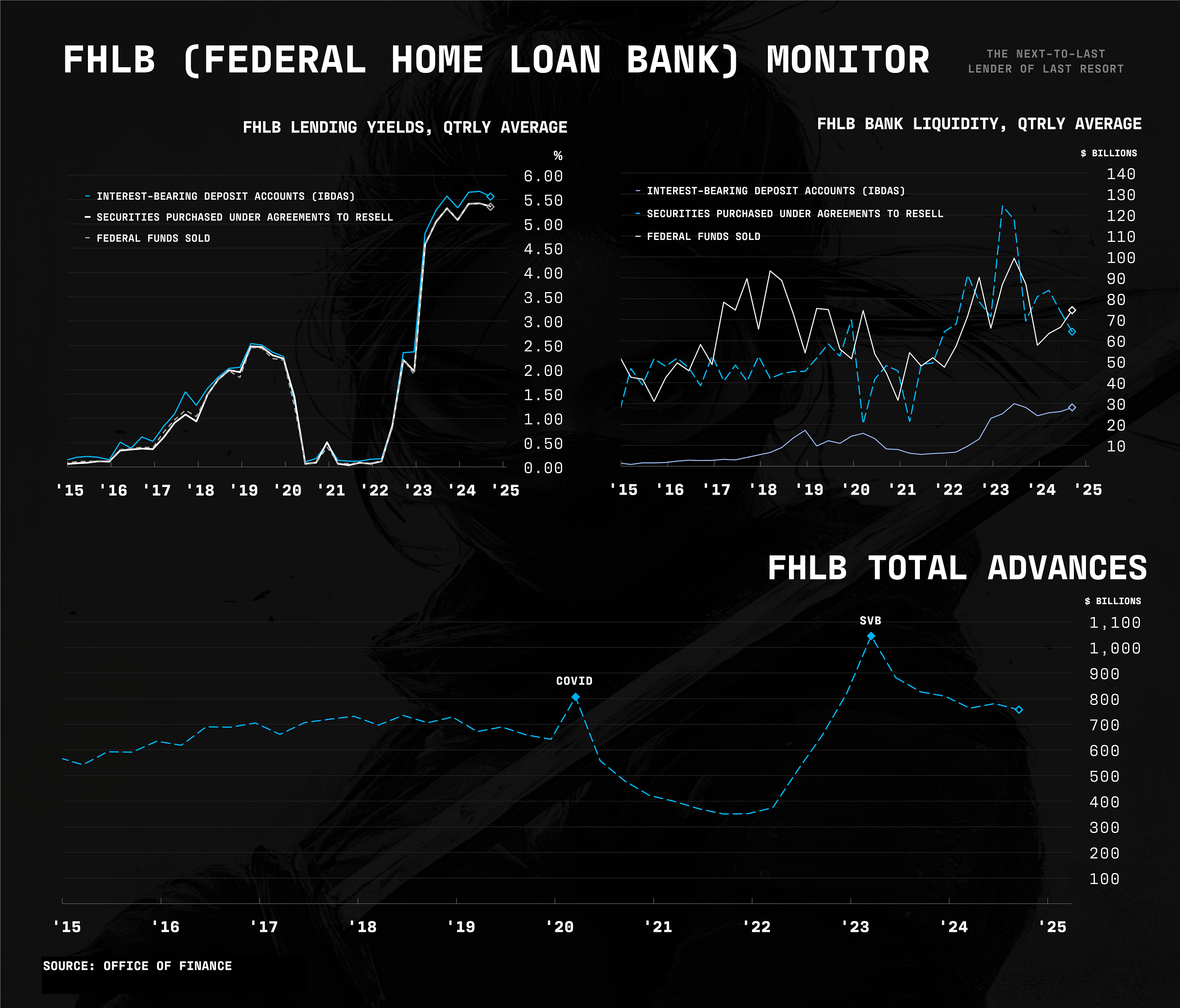

最后,即将推出的货币市场监控器包括美国财政部监控器和银行监控器。敬请关注!

就这样,进入图表册……

赠送订阅礼物

分享

赠送订阅礼物

推荐朋友

如果您按照本新闻通讯中提供的任何内容采取行动,即表示您同意本免责声明中的条款。本时事通讯中的所有内容仅用于教育和娱乐目的,并非投资建议。本新闻通讯中的任何内容均不构成出售或购买任何证券的要约。对于您根据本新闻通讯中提供的任何信息采取行动可能造成的任何经济损失,作者不承担任何责任。在做出任何投资决定之前,请咨询财务顾问。

EFFR、OBFR、SOFR、TGCR 和 BGCR 须遵守 newyorkfed.org 上发布的使用条款。纽约联储不负责通过附属机构 DTCC Solutions LLC(“解决方案”)发布来自纽约梅隆银行 (BNYM) 的三方数据或 GCF 回购/货银付款 (DVP) 回购数据存管信托与清算公司 (& OFR) 不批准或认可任何特定的重新发布,并且对您的使用不承担任何责任。

|

|

原文: https://www.inoreader.com/article/3a9c6e778db49d87