今年,私募股权公司收购了五家上市软件公司,总价值为 38b 美元。到 2022 年的七个月后,这些数字超过了去年的总数,这是我上个月想知道的。

由于这些交易的细节是公开的,我们可以用它们来推断私人软件市场如何评价公司。

| 公司 | 收购 | 价格 | 增长率 | 多 | FCF保证金 | |

|---|---|---|---|---|---|---|

| 阿瓦拉 | 远景 | 8.4b | 32% | 9.2x | 2% | |

| Ping 身份 | 托马布拉沃 | 2.4b | 13% | 6.6 倍 | 6.2% | |

| Zendesk | 赫尔曼弗里德曼 | 10.2b | 31% | 5.1x | 10.5% | |

| 阿纳普兰 | 托马布拉沃 | 10.4b | 33% | 13.4 倍 | -6% | |

| 航点 | 托马布拉沃 | 6.9b | 22% | 11.1x | -2% |

在过去十年中,一家软件公司的收入增长与其估值倍数的相关性最高。

在这个小型数据集中,增长率与倍数无关。盈利能力(净利润率)也没有,为-0.13。

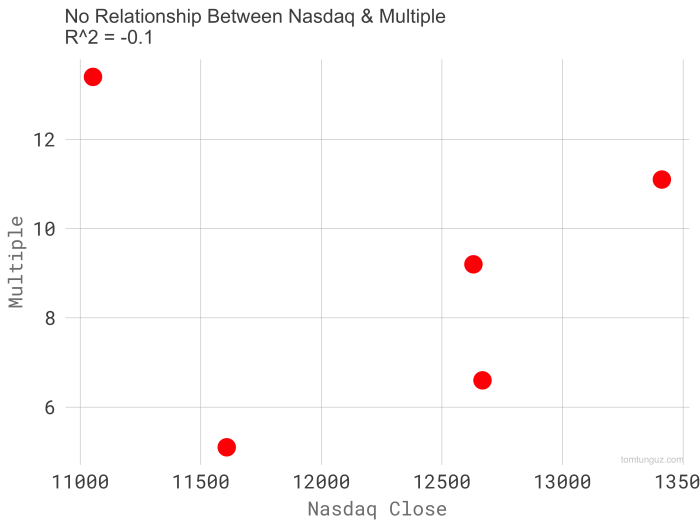

我想知道纳斯达克最近的反弹是否会影响这些数字:第一季度强劲,第二季度崩盘,然后是最近的一些复苏。但纳斯达克的价格水平和倍数之间不存在任何关系。 Zendesk 和 Anaplan 在几天之内宣布了他们的收购,他们的倍数限定了范围的外部边缘:5.1 倍和 13.4 倍。

我想知道纳斯达克最近的反弹是否会影响这些数字:第一季度强劲,第二季度崩盘,然后是最近的一些复苏。但纳斯达克的价格水平和倍数之间不存在任何关系。 Zendesk 和 Anaplan 在几天之内宣布了他们的收购,他们的倍数限定了范围的外部边缘:5.1 倍和 13.4 倍。

奇怪的是,自由现金流边际与 -0.996 的远期收入/EV 倍数相关。完美的负相关。公司产生的自由现金越多,收购倍数就越低。我无法解释这种关系。或许对PE模型有更深入了解的读者会写来解释一下。

但是,我们可以收集一些见解。数据表明市场已经达到了一个定价下限。倍数与纳斯达克的行为、公司增长率和盈利能力无关。基础业务必须有一些基础价值,即市场清算这些交易的地方。增长 10-35% 的软件公司的预期收入为 5-13 倍。

我无法确定私募股权基金创纪录的筹资流入会如何支撑这些价格,但 PE 钱包中数十亿的烧钱必然会推动一些活动。

随着 2022 年的结束,此类交易将为后期风险投资价格提供信息。这些数字将填满投资备忘录的可比部分。