美联储实行QT已经有一段时间了,但金融体系中的流动性仍然充裕。 美联储的债券持有量较峰值减少了 1.3 万亿美元(由于 QT),但这种所谓的紧缩政策实际上只影响了银行准备金(又名“流动性”)的一半,仅减少了 0.7 万亿美元。

这种持续存在的“金钱之谜”让许多人措手不及,并助长了一些看涨的说法:最著名的一个是更高的“流动性”支撑了 2023 年的股市。 2024 年将是货币管道发挥重要作用的又一年。 要了解这个金钱之谜背后的机制,让我们从 QT 开始。

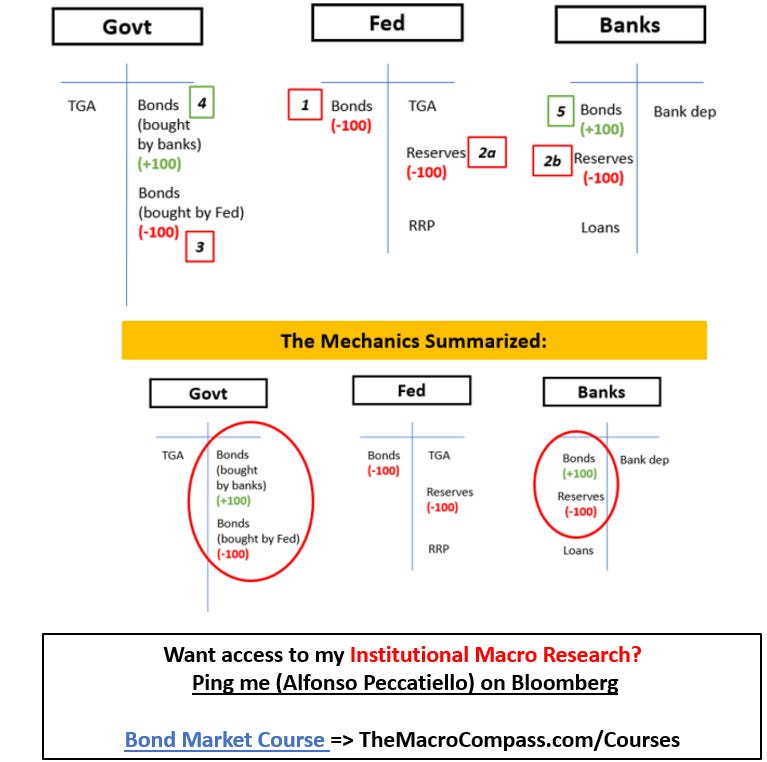

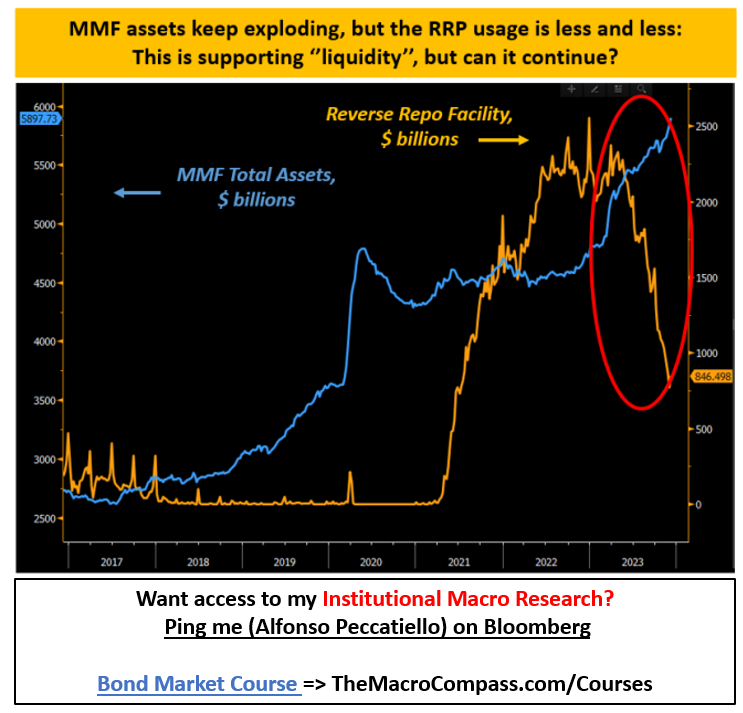

步骤1-2:美联储不会从其量化宽松投资组合中对到期债券进行再投资(1)(=执行被动量化调整),因此会破坏准备金(2)——也称为“流动性”; 步骤 3-5:政府需要展期其资金,但美联储并未展期其持有的债券 (3)。 下表总结了由此产生的资产负债表变化:美联储将其资产负债表减少了 100,准备金(又称“流动性”)减少了 1:1,因为银行必须加大力度吸收债券发行。 这就是 QT 通常的工作方式。 早在 2021 年,美联储就遇到了一个问题:利率为 0%,而且系统中的货币过多。 这鼓励货币市场基金将资金存入美联储,而且规模巨大:建议零售价达到 2.5 万亿美元。 事情是这样的。 2023 年,MMF 释放了这股被压抑的力量:RRP 使用量大幅下降,这波支持性“流动性”已被抛向市场。 而且这种情况很可能会持续到 2024 年。

这是如何运作的?

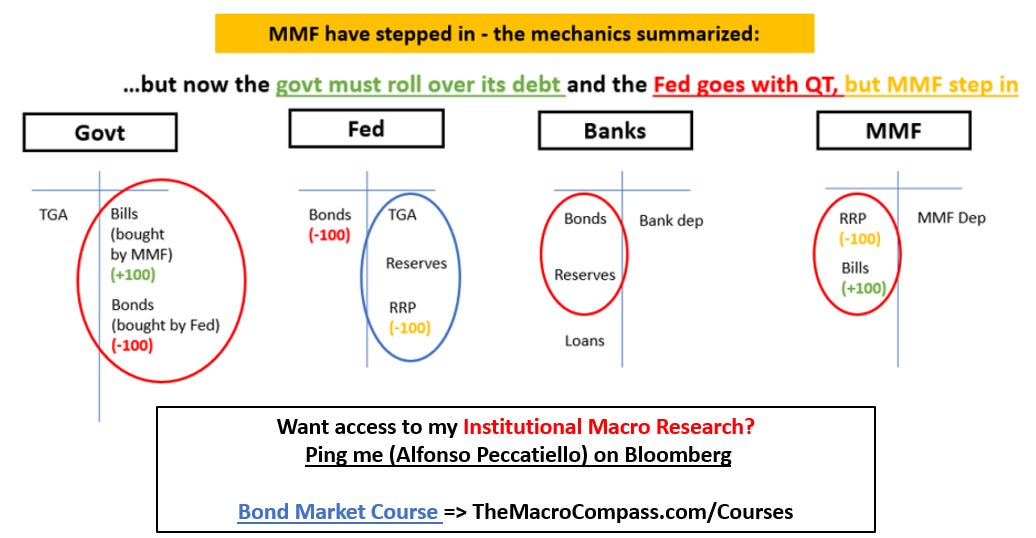

MMF 耗尽其巨额 RRP 余额(橙色),并购买国库券(绿色)。 政府必须展期债务,而美联储则进行QT(红色),但这一次,债务缺口是由货币市场基金而非银行弥补的。 结果是 QT 不会耗尽“流动性”,但 RRP 受到打击(蓝色圆圈)。 实际上,我们正在运行 QT 的无菌版本:

换句话说,美联储实际上是在缩减资产负债表,但并未从系统中抽走“过剩流动性”(银行准备金)。 流动性难题。 RRP设施从2万亿美元下降到6000亿美元,因此这种“冲销”机制可以在2024年发挥更长的时间,但最终会结束。 回购市场。

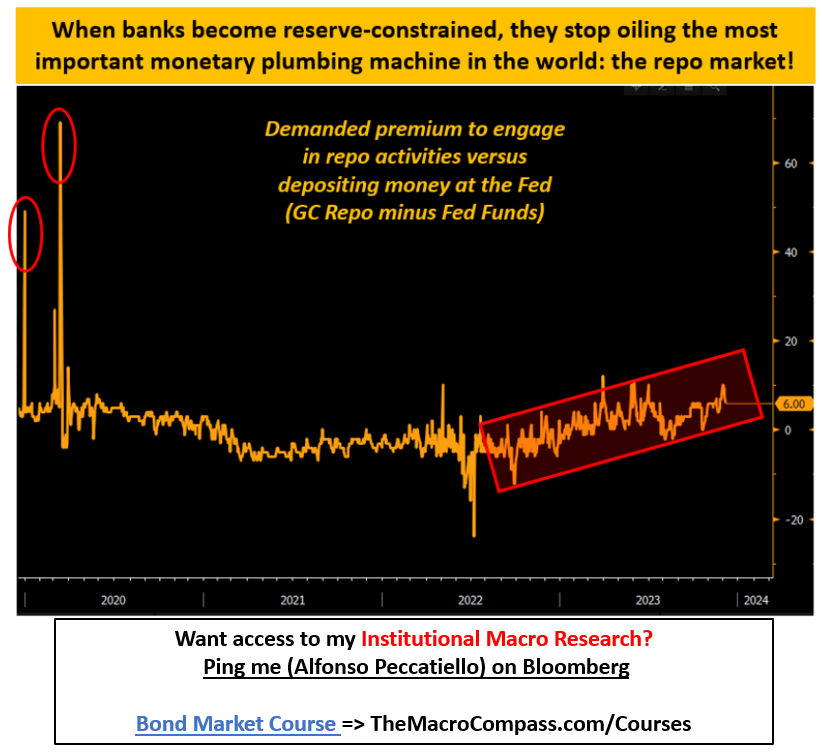

声称银行体系中的准备金数量(“流动性”)在某种程度上影响资产价格是完全错误的:银行不会使用准备金来购买股票,这就是为什么流动性变化与股市回报之间存在所谓的直接关系的原因不存在。 但银行确实利用准备金相互参与回购市场活动。 如上图所示,在回购市场上放贷所需的溢价相对于简单地存入美联储的溢价正在缓慢增加——水平尚不令人担忧,但似乎已经存在一种趋势。 图表中的红圈显示了 2019 年回购市场的失控情况。 以下是应对 2024 年实际货币管道风险的 7 个步骤:

简而言之:让 QT 在 2023 年看起来像在公园散步的金钱伎俩可能会在 2024 年晚些时候消失。 这是一个被严重低估的风险,几乎没有人注意到它。 离开之前,有一句重要的话。 去年,许多人敦促我考虑设立一只宏观基金。 可能感兴趣?

© 2024阿方索·佩卡蒂洛 (Alf) |

流动性难题

立即收听(9 分钟)| 2024年宏观货币管道的关键