大家好,

在我与Paul Podolsky的谈话中,他将伟大的投资组合经理比作艺术家。两者似乎都能看到周围的角落,想象一个不同的世界,并在我们其他人之前采取行动。

他们正在想象那个未来是什么。其中一些事情与我们现在所经历的完全不同。那些人正确地称股市泡沫顶峰和危机等等。我认为其中有一个元素非常具有艺术性。

如果你想想艺术家们创造的东西最初看起来确实存在,但 10 年、20 年、30 年、40 年后,人们就会觉得,这是有史以来最美丽的事情。他们在做完全相同的事情。他们在我们脑海中想象一组会引起共鸣的图片。

这让我想起了布鲁斯·科夫纳 (Bruce Kovner) 在被杰克·施瓦格 (Jack Schwager) 问及是什么让他与众不同时引用的一句话:“我有能力想象与今天不同的世界配置,并且真的相信它会发生。我可以想象大豆价格会翻倍,或者美元会跌至 100 日元。”

这提出了一个明显的挑战。您不仅必须是正确的,而且必须生存下去,直到现实和市场赶上您的观点。否则你不会得到报酬。问问梵高就知道了。或者迈克尔伯里,几乎。在此期间,市场可能会出现各种滑稽动作(卖空者约翰·亨普顿: “我们在 2009 年发现了 Wirecard 欺诈案。它从 9 欧元涨到 191 欧元,然后跌至零。这是我们有史以来最大的输家。” )。

在整个市场上打电话时,这尤其具有挑战性。在本期投资书中,格雷戈里·祖克曼 (Gregory Zuckerman) 称大卫·泰珀 (David Tepper) 是他认识的最好的对冲基金交易员。根据祖克曼的说法,泰珀总是领先一步。好吧,去年12月,泰珀从冬眠中走出来评论市场。他在“做空”:

我们没有在世界范围内协调收紧,每个人都在同一时间收紧,太频繁了。我们只是不这样做。而且我没有人告诉我他们会进一步收紧,他们不会经常告诉我他们要去哪里。

……我看空股市。我认为,当有这么多中央银行告诉我他们将要做什么时,上行/下行 [这里的风险] 对我来说毫无意义。” (还有:巴伦周刊,亿万富翁大卫泰珀因为美联储而押注股市)

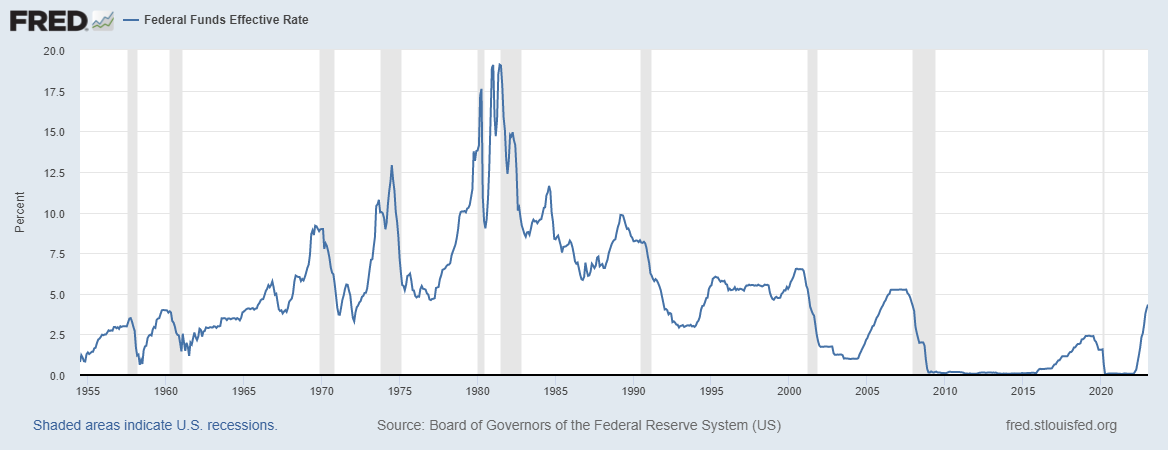

泰珀建议谨慎行事,并遵循长期以来的交易格言:“不要与美联储作对。”或者用 Stanley Druckenmiller 的话来说:

收益不会影响整个市场;是联邦储备委员会。移动市场的是流动性。

刚看完资产管理公司 Neuberger Berman 创始人 Roy Neuberger 的自传,他这样评价自己的一位导师:

他是第一个让我对美联储系统产生兴趣的人。他说,刺激市场的最重要因素是可用于投资和投机的货币供应。回顾几十年来在这个行业的评论,我会明确地说,他是对的。

直觉上听起来是对的。但我从来没有发现它是如此简单。

首先,人们使用“流动性”一词来描述这种情况下的各种事物。人们查看银行准备金、 M2 货币供应量的变化、美联储的资产负债表、全球央行资产、其他一些组合(如货币 + 储备 + 公众持有的国库券),或货币措施和金融/信贷的组合状况。如果您是一家投资银行的策略师,您最好提出自己的流动性指标。

这是一种混乱的不同指标,通常将货币供应和信贷状况(例如高收益利差)混为一谈,并置于更广泛的“流动性”术语下。

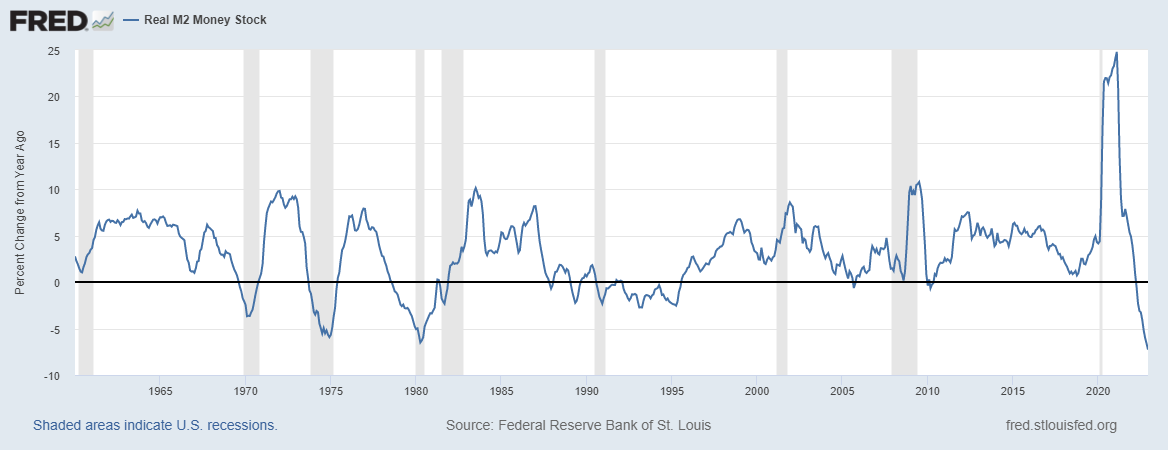

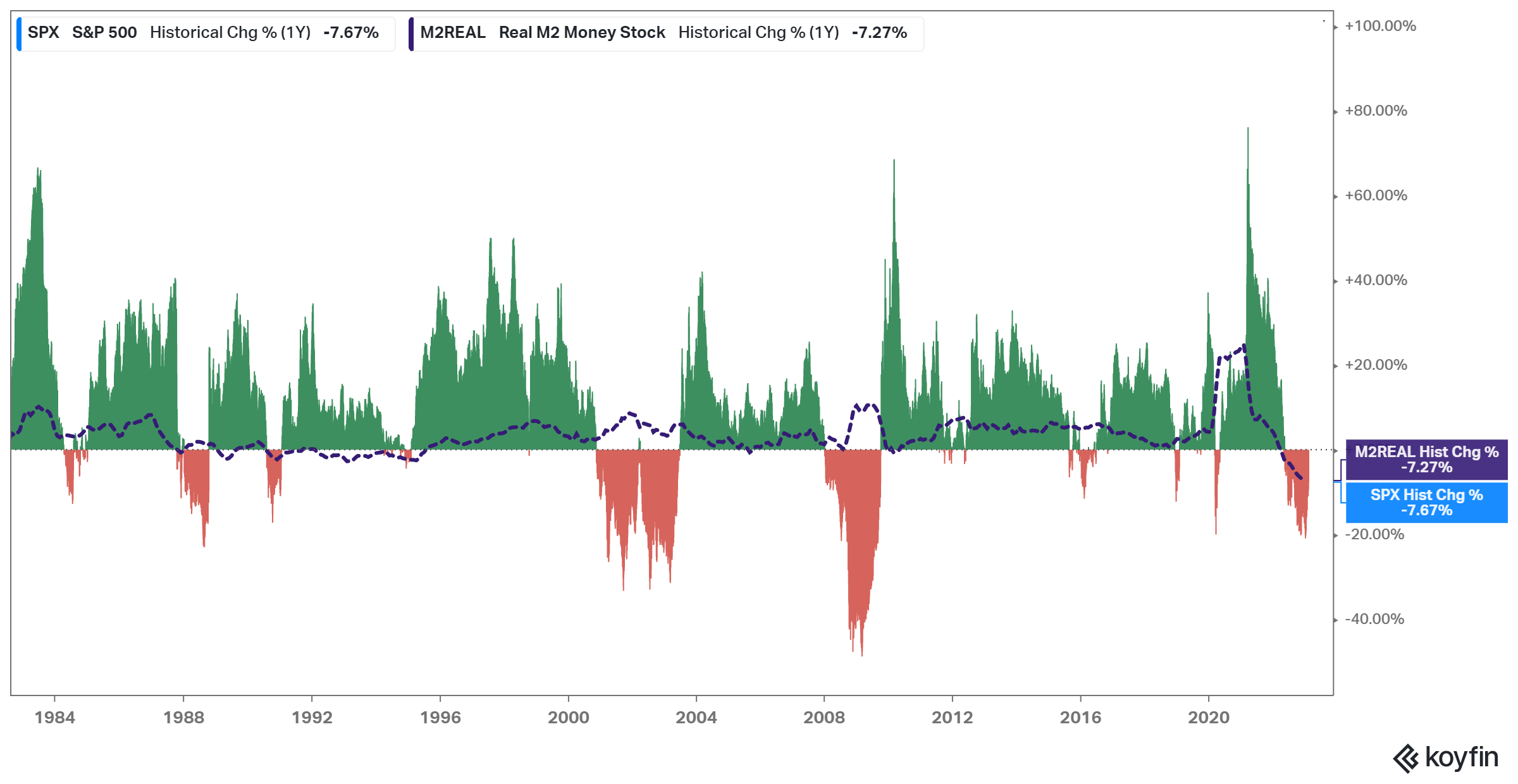

看看 M2。也许这在 70 年代和 80 年代初有所帮助,当时严重的收缩警告投资者经济低迷。但从那时起?

当然,您可以在回顾时使用它来帮助构建叙述。但它不是市场回报的可靠指标。从长远来看,没有任何一个指标可以做到这一点。

市场不仅总是在不断变化和重新配置自身,而且还是一个复杂的自适应系统。这意味着该死的参与者知道他们自己的历史。指标是凯恩斯选美比赛的一个很好的例子,在比赛中,观察者从观察对象转向观察彼此。

“这不是选择那些根据一个人的最佳判断确实是最漂亮的[面孔],甚至也不是那些普通意见真正认为最漂亮的人。我们已经达到了第三个程度,我们将我们的智慧用于预测平均意见期望平均意见是什么。我相信,有些人练习第四、第五和更高学位。” (凯恩斯, 《就业、利息和货币通论》 ,1936 年)。

如果有人将杀人交易作为领先指标,比如货币供应量下降,市场最终会流行起来。该指标变得不如预期游戏重要。人群认为指标会是什么?人群中的个人认为人群中其他人在想什么?难怪像普拉特这样的交易员非常关心确定共识和定位。

甚至通过观察银行同业拆借市场流动性下降而认识到即将到来的金融危机的普拉特也不是千里眼。 2008 年对他有利的指标使他押注 2011 年的危机没有发生。游戏规则早就变了。

这并不意味着货币供应和信贷状况指标毫无用处。但在短期内,市场对数据的关注与对仓位和预期的关注一样多。事情变化很快。您认为中央银行资产正在下降,这是对市场的逆风?好吧,突然间日本银行介入,资产实际上在飙升。当然,美联储仍在加息。但随着通胀下降,他们正在改变进一步加息的前景。而金融状况实际上已经在放松。

听泰珀这样的人的挑战在于你不知道他们在哪个时间框架内运作。 Tepper 超越了风格和标签。他可以在进行不良投资时着眼长远,而在投资组合中着眼于短期。

要阅读的文章是 Graham Duncan 的优秀文章The Playing Field (我的笔记),其中 Graham 对 Tepper 的描述如下:

泰珀在投资时似乎使用了多种心智模式,选择适合当下或环境的模式,而不是受他作为“不良债务投资者”的历史角色的限制。如果你观察他所持有股票的 13F 文件,他似乎毫不费力地跨行业和资产类别,在他前进的过程中赚取美元。你很难决定用什么基准或可比基金来判断他。

对于短线交易者来说,他在 12 月发表的评论似乎是错误的。它们是在风险资产触底和流动性开始改善的时候进行的。从那以后,美联储一直没有停止加息,但通胀下降允许其采取不那么强硬的立场。市场已经反弹。

但对投资者而言,他的评论可能仍然是正确的。毕竟,在信贷周期的背景下,一个月是多少?这是收益率曲线上的杰里米·格兰瑟姆(Jeremy Grantham):

但最古老、最有效的未来衰退预测指标,即 10 年期减 3 个月收益率利差,现在明确预示着明年将出现衰退。在过去的 50 年里,这种利差只有 8 次变为负值,而这 8 次之后都出现了经济衰退。

虽然这是事实,但曲线在 2019 年底倒转以及随后的经济衰退可以说是由 COVID 的影响造成的。反正。您还可以查看领先的经济指标(并尝试将那些与持续强劲的就业增长相匹配)。然后请记住,格兰瑟姆在互联网泡沫期间几乎失去了他的生意,因为他早期看跌。

如果你有长远的眼光,你必须在精神上和结构上做好准备,耐心等待并度过看起来不对的时期( 伟大的基金经理需要抵制同行压力)。

虽然没有指标是万无一失的,但我们有没有经历过没有经济衰退和痛苦周期的徒步旅行周期?

其实是的,曾经。康纳在做了一个很棒的帖子。 1994 年是这样一个软着陆。然而,这并不是在信贷大规模繁荣之后出现的(1980 年代的繁荣已经动摇)。这一次已经建立了很多信用,我们可能会在一段时间内进入第一个非行业特定的违约周期。但是,在股市回升至历史高点的同时,如果没有经济衰退,这种情况会发生吗?这似乎是第一个。

保罗将伟大的投资组合经理的思想描述为“像万花筒一样运转。他们注视着这个世界,不断变换万花筒,它每天都在变化。”

如果这听起来不像你,最好坚持 Neuberger 的建议:

我的建议是向伟大的投资者学习——而不是跟随他们。你可以从他们的错误和成功中获益,你可以根据自己的性情和环境做出调整。您的资源和需求必然不同于您可能想要效仿的任何人。

我们大多数人不会每天重新整理我们对市场的看法。我们必须仔细倾听像 Tepper 这样超越投资者/交易者类别并且可以在不同时间框架之间来回切换的杰出运营商的意见。很容易被玩不同游戏的人的评论分散注意力,或者浪费大量时间在市场参与者已经玩过的指标上钻空子。

如有疑问,请坚持泰珀2021 年的评论:

“有时有时会赚钱……有时有时不会亏钱”。

在那里保持安全,感谢您的阅读,

弗雷德里克

本周读了一些很棒的书。

评价性格的框架。

Ted Gioia 的“评估性格的 8 种最佳技巧”。其中大部分归结为“看他们做了什么,而不是他们说了什么”以及寻找选择记录的创造性方法。然而,也许使用这个框架最强大的方式是作为一面镜子。我们如何衡量?

1. 忘记他们说的话——而是看看他们嫁给了谁。

2.看看他们如何对待服务人员

3. 发现早年是什么经历塑造了他们的性格

4. 他们如何投资他们最宝贵的两种资源?

5. 找出最能激怒他人的地方——因为这可能是他们自己最不喜欢的特质。

6.他们能听吗?

7. 如果他们在小事上作弊,他们就会在大事上作弊。

8.观察他们如何处理意想不到的问题

卖空者入门。

马克·鲁宾斯坦 (Marc Rubinstein) 撰写的关于卖空的历史和演变的精彩文章,并附有突出的例子。

巴菲特强调了另一种卖空者,即专业卖空基金。 “我永远不会将任何资金投入空头基金,但不是因为我认为这在道德上是错误的。我只是认为他们不太可能赚钱。”

即使有激进主义者的偏见,卖空者仍然很难赚钱。 “如果几年前我说我们要做一只长期导向的基金,我本可以赚更多的钱,并减少很多创伤, ”卖空公司 Muddy Waters Research 的创始人 Carson Block 说。但是这样做的人还有其他动机。 “我们可能有一个信念……我们比周围的很多人都聪明,甚至比我们更成功、更受欢迎的人,我们可能有一种强烈的愿望要让他们现身! ”

多年来,卖空者将注意力集中在安然、雷曼兄弟和更多糟糕的公司身上。通过这样做,他们改善了所有市场参与者的价格发现,同时帮助打击欺诈行为。随着利率上升,卖空者在卖出股票时获得的现金回报率上升,从而使卖空在结构上更有利可图。这一点,以及像 Hindenburg 这样的公司的成功,可能会吸引更多的资金。每个人都因此而变得更好。

Seth Klarman 的课程。

2008 年被遗忘的教训:Seth Klarman 。康纳 (Conor) 从投资者很快忘记的经久不衰的教训中挖掘出了宝贵的经验。另请查看他的作品“穿越历史的远足” ,了解之前远足周期的细分。

克拉曼有在周期后发表评论的历史。 1990 年,他在《华盛顿邮报》上发表了一篇专栏文章,讲述了 80 年代垃圾债券和收购狂潮的教训(下载链接)。没有太大变化,一旦经济好转,高收益市场就会报复性回归。

在亨利·辛格尔顿身上。

《局外人》中概述了辛格尔顿的故事。他的纪律与Charlie Bluhdorn形成鲜明对比,在企业集团繁荣时期,他的自负战胜了他。 Kingswell 的文章强调了资本配置的主要教训。

投资工具的集合。

Ed Dorsey 分享了一系列很棒的链接: 2023 年最佳股票研究工具。

不断提醒你的错误。

与价值投资者克里斯戴维斯的对话。有趣的想法是使用实物股票证书作为您错误的有形提醒。

当 Chris 开始担任 Davis Advisors 的经理时,他开始痴迷于必须研究错误才能变得更好的想法。最好的方法是通过显示实际的股票证书来促进对话。这意味着将他们错误的股票证书装裱起来,挂在墙上,并附上一块牌匾,记录从该错误中吸取的教训。该墙目前拥有大约 25 个证书;得到教训。

原文: https://neckar.substack.com/p/was-tepper-wrong-liquidity-timing