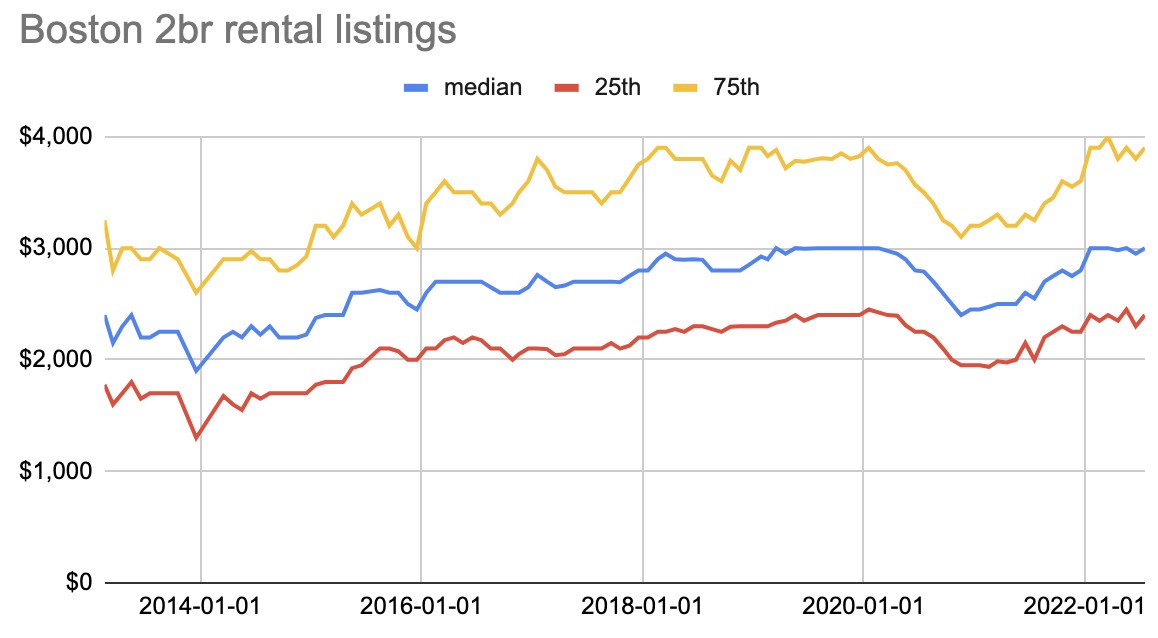

自 2011 年以来,以及自 2013 年以来的每个月,我一直在维护波士顿地区租金的地图,刮取Padmapper 。我查看了它们在 2015 年随时间变化的情况,但我现在有更多数据:

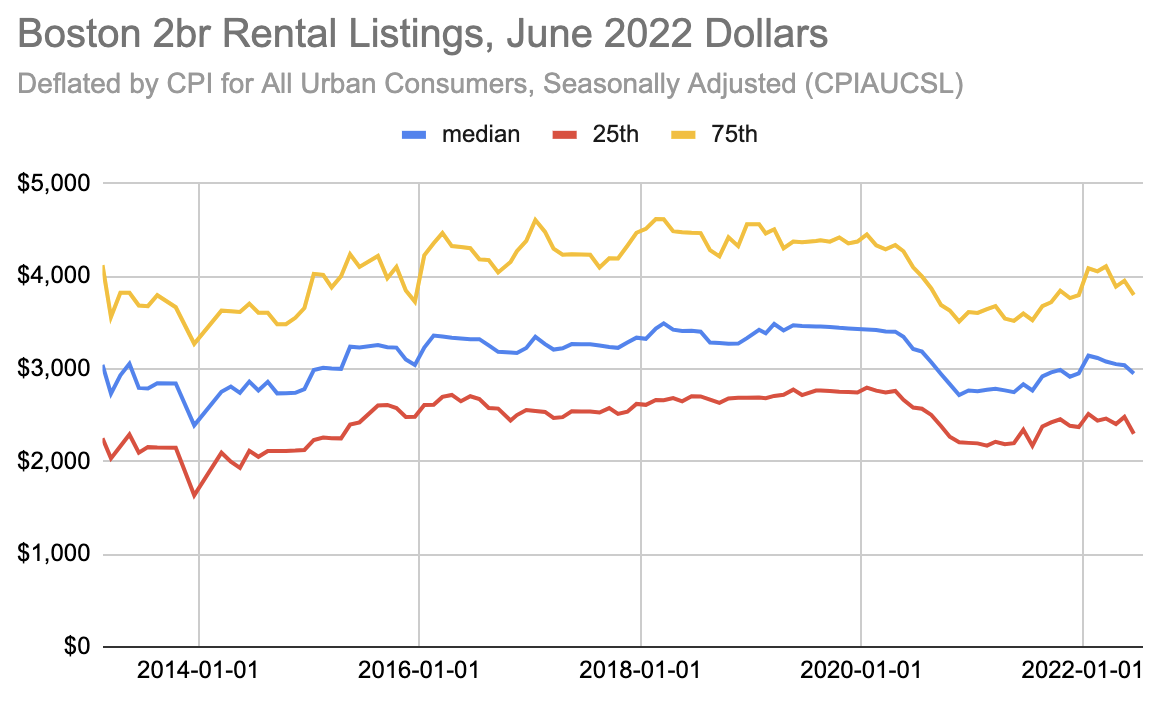

你可以看到大流行在 2020-2021 年降低了挂牌价格,然后随着事情的再次开放而上涨。虽然看起来它们回到了原来的位置,但如果我们根据通货膨胀( CPIAUCSL )进行调整,它们又回到了 2015 年的位置:

当我写到接近增长的峰值时,我希望看到更低的租金住在这里(流行病……)。我想我仍然很高兴看到租金不再比通货膨胀快得多,但这不是理想的方式!

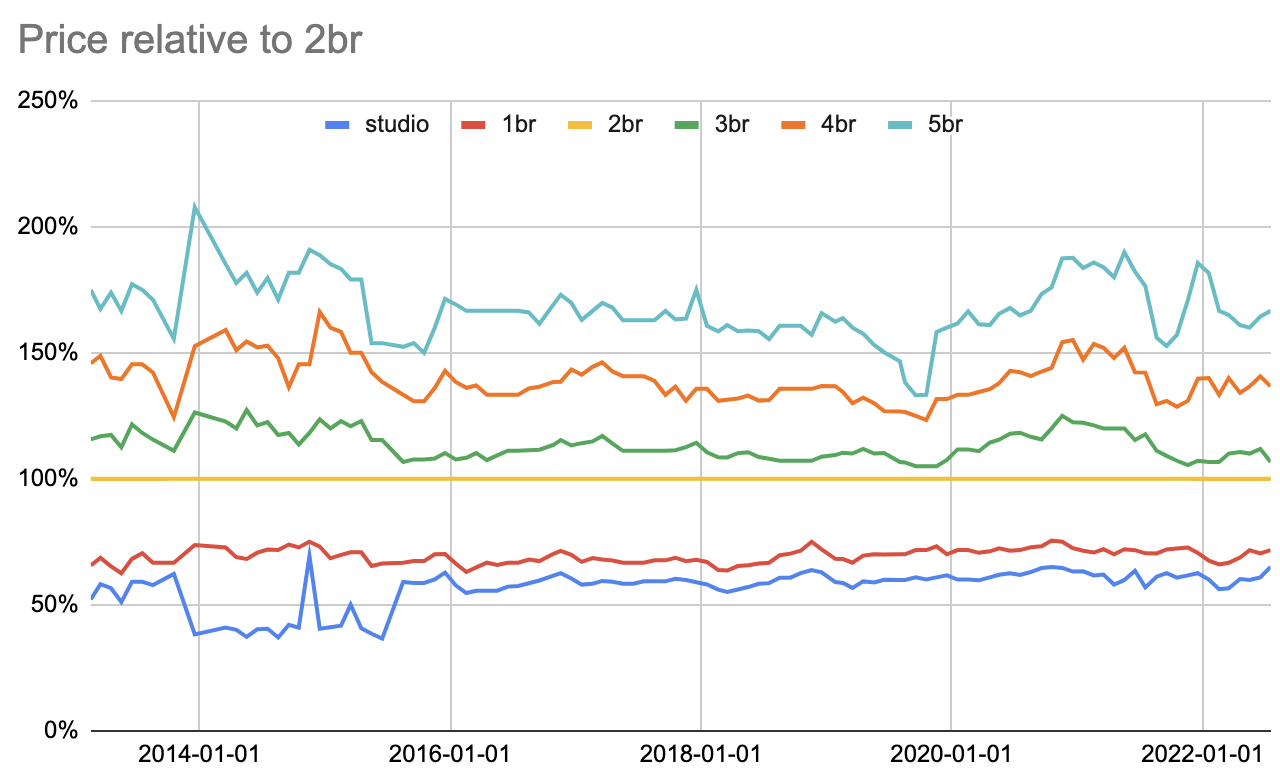

我在这里使用 2br 单位,因为它们是最常见的单位类型,所以我们拥有关于它们往往成本的最多信息。对于其他尺寸,我们不根据通货膨胀进行调整,而是根据 2br 的成本进行调整。这让我们可以看到随着时间的推移,对各种尺寸单位的需求是如何变化的。以下是每种尺寸的中位数列表,作为中位数 2br 列表的比例:

跳出来的一件事是,从 2013 年末到 2015 年中期,列为工作室的单位比您预期的要便宜得多。回顾我抓取的数据(前),我认为问题在于,一些可能是“共享房屋中的房间”的列表已经混入其中:总是有一些错误列出的单元,但在此期间有有大量的“工作室”远低于典型价格(例如:600 美元/月,当 Julia 和我以每月 1075 美元的价格租用了 2010 年我们能找到的最便宜的工作室之一时)。

您还可以看到,在大流行最严重的时期,3 居室(可能更大)的单位价格相对于 2 居室有所上涨,尽管名义价格仍然有所下降,这可能是因为人们在家工作并想要更多空间。

另一个有趣的事情是,与 2 居室高于 1 居室 (~40%) 或 4 居室高于 3 居室 (~25%) 相比,3 居室比 2 居室的价格溢价低 (~10%)。我不希望看到这样的进展,所以我想知道其中一些是否来自于 2brs 的大部分是新建的?所以这代表了单位质量的差异,而不是有多少人重视更多卧室的差异?

对于 5 居室的价格,我认为很多明显的波动只是因为这么大的单元房源并不多。比如这个月(数据)我发现:

| 工作室 | 346 |

| 1 | 892 |

| 2 | 820 |

| 3 | 647 |

| 4 | 455 |

| 5 | 85 |

| 6 | 30 |

| 7 | 11 |

| 8 | 3 |

我怀疑这是因为您通常会使用可支持 5 居以上的空间来建造两个较小的单元(可能是 2 居和 1 居)或将其作为公寓出售来赚更多的钱。其中一些是家庭通常更喜欢拥有,一些是 Somerville 等禁止超过四个不相关的成年人同居(尽管有些群体可能能够获得多家庭伴侣),还有一些是人们愿意支付很多不和室友住在一起。

评论来自: 脸书