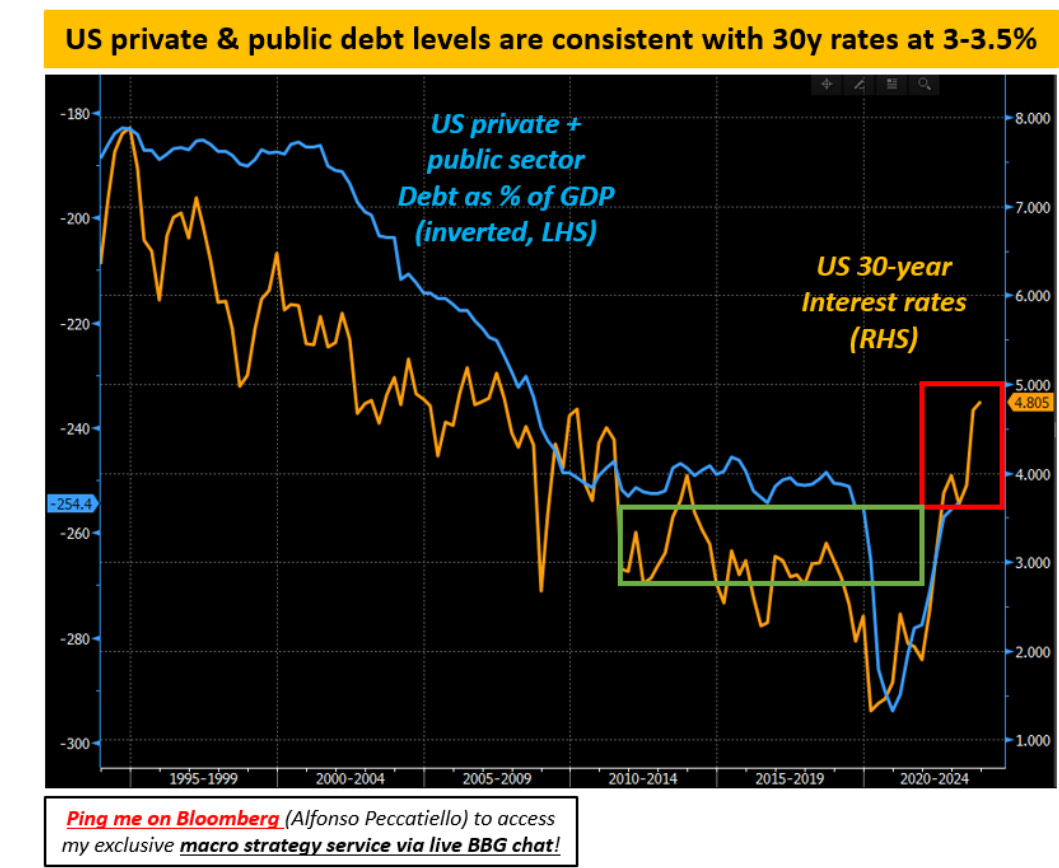

在经历了多年的零利率之后,如此突然的紧缩势必会破坏一些东西。 主要问题是:什么东西、什么时候、什么地方发生了故障? 当利率较低时,信贷价格低廉,因此金融参与者往往会更积极地提高杠杆率。债务水平增加,政府债务覆盖范围也增加。 “美国政府将会破产” 然而现实是,政府是法定货币的发行者,因此他们总是可以名义上(!)通过发行更多债务来履行其义务。 但我的观点是,政府可以长期搁置这个问题,但你知道谁不能吗? 你、我以及整个私营部门。 如果我们的抵押贷款成本占可支配收入的比例上升,我们就无法印钞来偿还债务。 因此,虽然总的来说,关注政府和私营部门的债务水平是一个很好的做法(如下图所示,经济债务总额越高,利率必须越低才能保持系统的运转)……

……在宏观冲击期间,私人债务水平高且不断上升的国家比公共债务水平高的国家更容易受到冲击! 历史表明情况确实如此:看看达里奥·帕金斯 (Dario Perkins) 的这张精彩图表。

所有这些事件都有一个共同点:私营部门债务太高,而且增长太快!

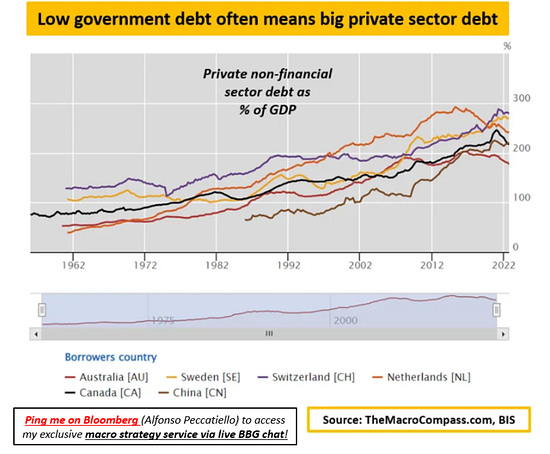

有趣的是,对政府债务水平的痴迷使脆弱性评估偏向于“错误”的国家。

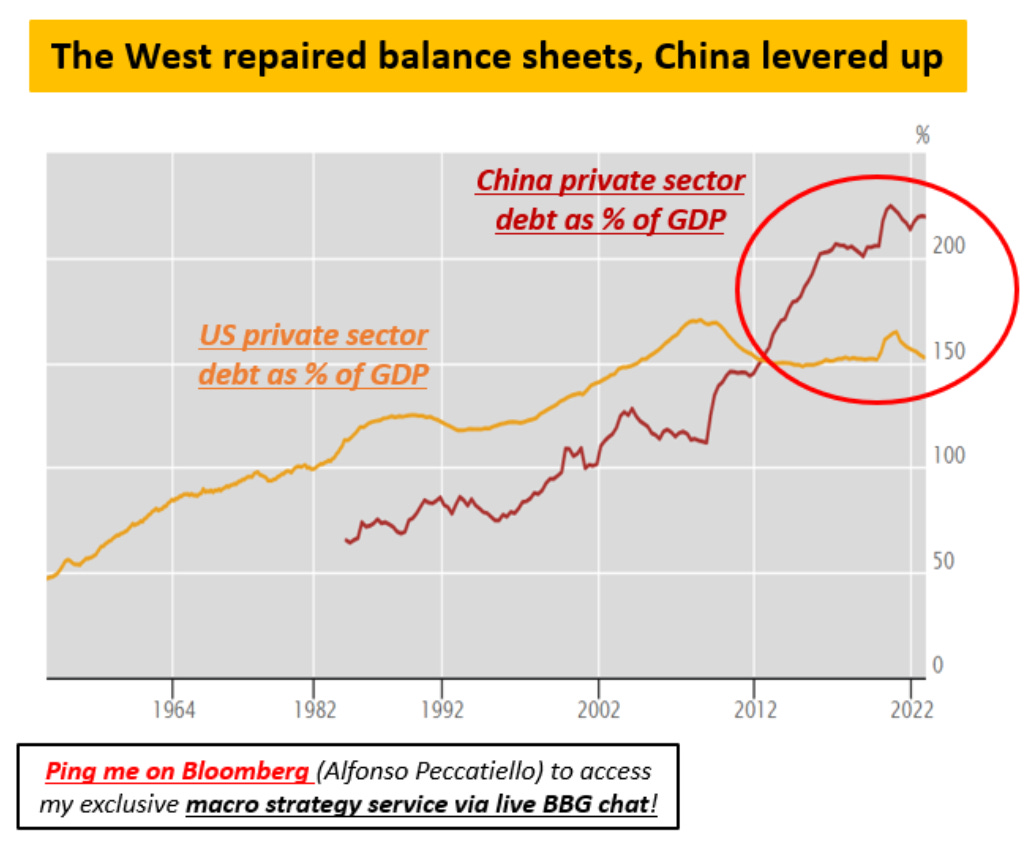

以中国为例:他们的官方政府债务水平非常有限,但在幕后他们一直在积极提高私营部门的杠杆率。 如果你以一种低效的方式做得太快,就会出现问题……

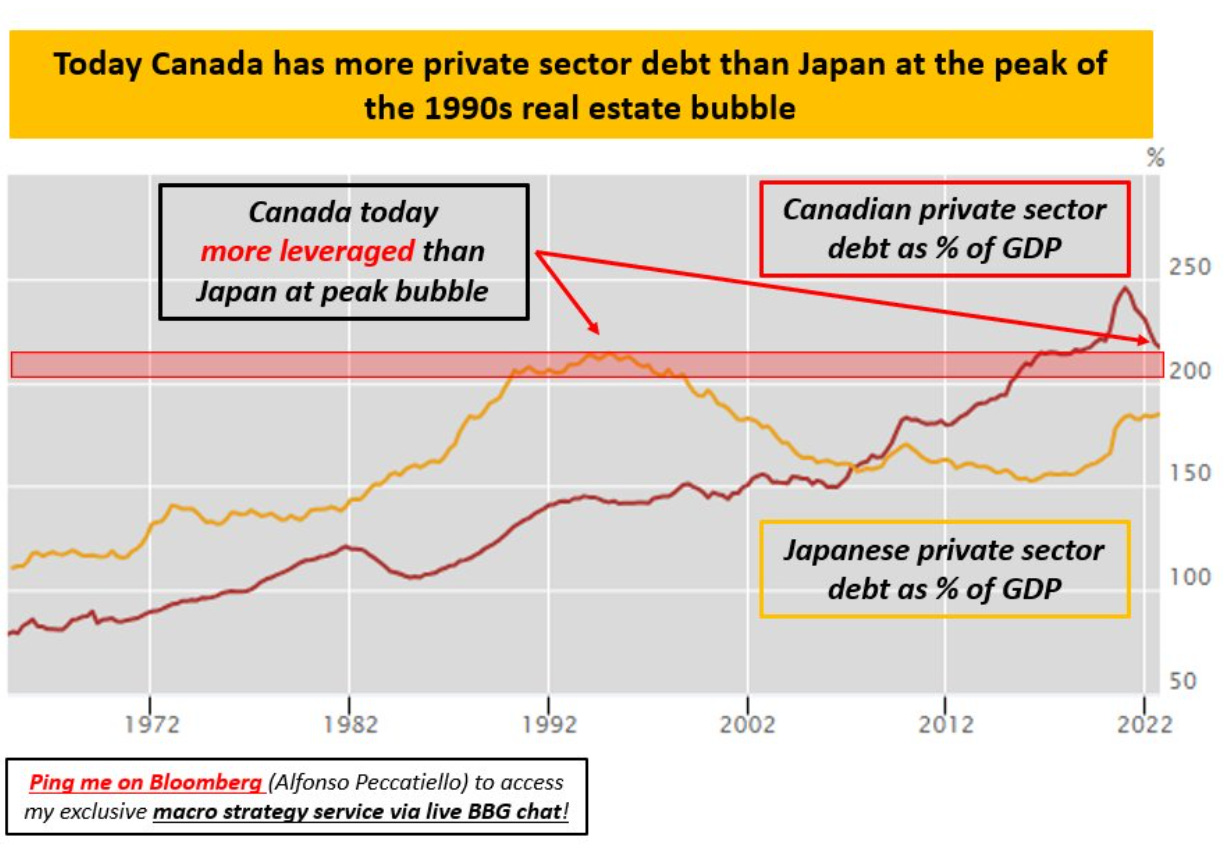

或者以加拿大为例,该国大量利用房地产债务来刺激国内财富效应。

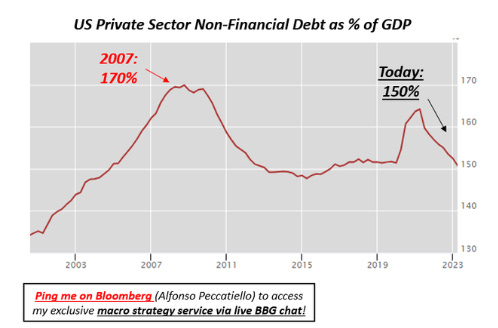

相反,如果你看看美国,你会发现他们今天的私营部门非金融债务占 GDP 的百分比比 2007 年低了 20 个百分点。

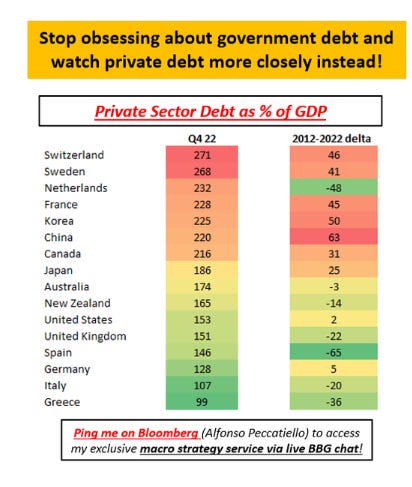

您可能会问,哪些国家在这个指标上得分最差? 该表可以帮助您快速评估哪些国家的私营部门债务过高且在过去 10 年中增长过快。

现在,显然,私营部门债务的水平和变化率并不是评估宏观经济何时/何地/发生什么问题时需要考虑的唯一变量。 因此,这只是我对“宏观上会发生什么”的调查的开胃菜。

现在,在留下两点之前:

即使一个国家特别容易受到宏观冲击的影响,也不意味着那里会出现问题:正是这些脆弱性和债券市场发出的这些至关重要但有时隐藏的信息的结合,将使您走上正确的道路! 您从哪里获得复杂且技术性的债券市场的专业知识? 我为您解开所有内容: 请看这里。 TMC 债券市场课程为客户增加了很多价值 – 这是我可以自豪地说我迄今为止收到的反馈🙂

希望您发现这些帖子很有价值。

享受你的周末,并永远保持对宏观的渴望!

© 2023阿方索·佩卡蒂洛 (Alf) |

有些东西会坏掉

立即收听(7 分钟)|真正的问题是:什么、何时何地?