美国工业回流已成为两党的政策目标——它一直是唐纳德·特朗普议程的一部分,拜登也非常关心。这个想法一直遭到来自多个方面的怀疑。许多经济学家和自由贸易者对任何涉及关税和/或产业政策的事情都持怀疑态度。由于美国的党派之争,共和党人和民主党人自然会怀疑其他人兑现承诺的能力。但除此之外,我经常遇到对美国制造业能力的自然怀疑。

美国人有这样的印象是情有可原的。我们的大部分生活经历要么是 20 世纪 80 年代的“铁锈地带”时代,要么是 1990 年代、2000 年代和 2010 年代的离岸外包时代。美国已经很长时间没有出现工厂建设热潮了。最重要的是,大多数在美国学习经济学的人只学习一种国际贸易理论,那就是比较优势理论——基本上就是各国专注于自己最擅长的领域的理念。人们很容易相信美国专注于软件和服务而不是制造实体产品,因为这就是几十年来的趋势。

如果您相信这一点,那么您可能会认为制造业回流即使不是完全不可能,也将永远是一场艰苦的战斗。当然,有了足够的关税和补贴,我们可以迫使美国人购买更昂贵的美国制造的东西,但这将使我们所有人变得更穷。为什么不把制造业留给东亚人,或许还有德国人,而专注于我们似乎擅长的领域呢?

然而,简单的贸易方式并不一定是正确的。还有一种理论说,美国有大量的资金和技术,我们可以做很多自动化制造。还有另一种理论认为,由于世界热爱多样性,美国可以生产亚洲和欧洲制造的产品的近似变体。世纪之交以来美国的去工业化可能更多地与汇率高估、中国刻意竞争以及美国有利于金融部门而不是制造业的产业政策有关。

人们普遍认为美国人不擅长制造东西,这似乎与我们非常擅长制造东西的领域相矛盾——例如,SpaceX,它正在美国工厂以惊人的数量生产出世界上最好的火箭。在日本和韩国投资的帮助下,美国南部也已成为高质量汽车制造中心:

如果这是真的,那么回流就有机会。缺乏竞争力的美元仍将是一个主要问题,但中国的竞争可以通过关税和其他贸易壁垒来阻止,而美国的产业政策可以从支持金融转向支持制造业。事实上,这种做法已经在一些战略性行业取得了成果。

以太阳能为例。多年来,该行业的主要故事是美国制造业的崩溃和中国的压倒性主导地位。去年 9 月,大卫·菲克林 (David Fickling) 在彭博社的一篇文章中感叹道:

美国作为太阳能超级大国的衰落是一场错误的悲剧,短视的企业领导、胆怯的融资、寡头垄断的自满和政策混乱让美国和欧洲忽视了自己的清洁技术产业。这留下了一个巨大的缺口,而这个缺口被中国初创企业填补,它们像森林空地上的树苗一样发芽。

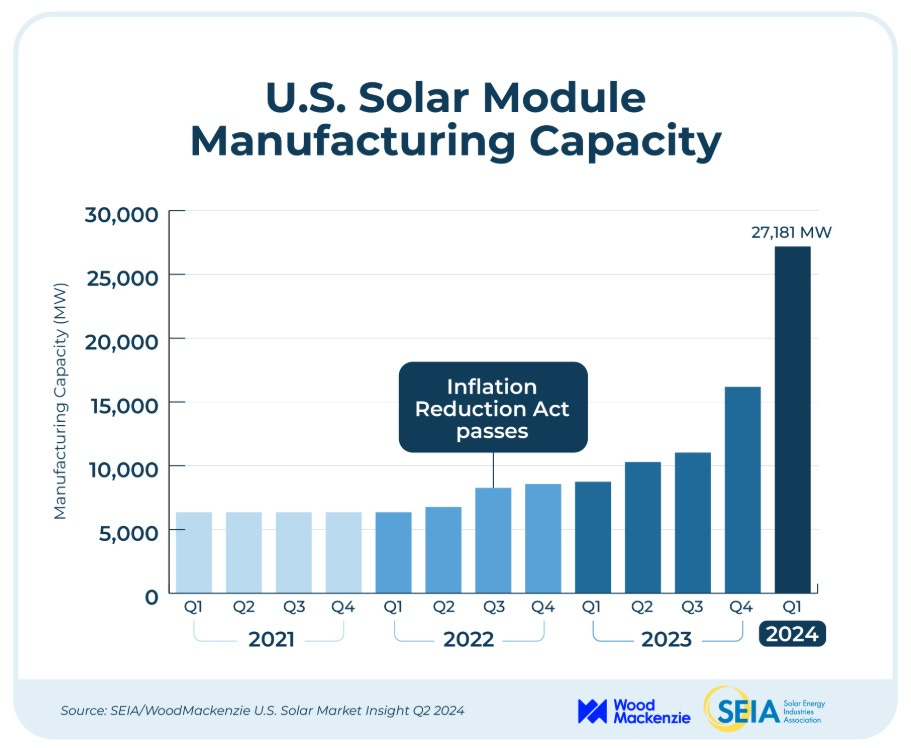

但甚至在这个故事被媒体报道之前,事情就已经开始发生变化。 12 月,太阳能行业协会报告称,美国太阳能制造能力正在上升:

2017年,美国太阳能电池板制造能力排名全球第14位。从 2018 年开始,到 2022 年,更多的工厂开始在全国各地涌现,其中重点在南方……大量投资涌入建设工厂和扩建现有设施。如今,美国在太阳能电池板制造方面超越了竞争对手,排名第三,超过了马来西亚、泰国、越南和土耳其等大型太阳能制造国……SEIA和Wood Mackenzie的一份新报告发现,该行业已经达到了一个关键门槛:

在创纪录的第三季度之后,美国太阳能制造业已经达到了一个关键阈值。在满负荷生产的情况下,美国太阳能组件工厂现在可以生产足够的产品来满足美国几乎所有的太阳能需求

随着更多太阳能的部署,更多的制造业将上线……公司正在投资数十亿美元在乔治亚州、俄亥俄州、德克萨斯州、华盛顿州、南卡罗来纳州和阿拉巴马州等州生产美国制造的太阳能电池板……[T]这里有更多工厂方式,已宣布或正在建设中。

显然,美国仍然远远落后于中国,但这种生产和自给自足的上升趋势与你听到的典型故事有很大不同。正如文章指出的那样,太阳能回流始于 2010 年代末特朗普领导下,这可能与特朗普对太阳能电池板征收关税有关。由拜登发起的第二轮关税于 2024 年底生效,似乎肯定对太阳能进口产生了影响:

但真正推动太阳能回流进入高速发展阶段的是拜登的通胀削减法案:

再举一个例子,看看半导体。我写了很多关于 CHIPS 法案如何刺激美国在这个最具战略意义的行业的生产,包括来自台湾和其他地方的重大投资。这是来自 CHIPS 项目办公室最近的一份报告:

过去四年美国对电子制造业的投资比过去三十年的总和还多。目前计划投资近4500亿美元,标志着美国历史上最大规模的半导体制造业扩张浪潮。这包括美国公司历史上对半导体制造的两项最大的国内投资(英特尔和美光),以及历史上任何公司对新项目的两项最大的外国直接投资(台积电和三星)……也许最重要的是,对于全球五家领先的逻辑和动态随机存取存储器 (DRAM) 制造商(英特尔、美光、三星、SK 海力士和台积电)首次在美国建设和扩张。相比之下,世界上没有任何其他经济体拥有超过两家此类公司在其海岸进行制造……

预计到 2030 年,美国将生产至少 20% 的全球领先逻辑芯片(2022 年为 0%),到 2035 年将生产约 10% 的领先 DRAM 芯片(也从 0% 增加)——这两项技术对于人工智能 (AI)、高性能计算和先进军事系统的未来至关重要。台积电位于亚利桑那州的工厂已经开始批量生产先进芯片,这标志着大约十年来首次有新工厂在国内生产这些技术。

而《经济学人》,当然不是一般产业政策的朋友,也勉强承认美国半导体行业的回流正在取得成功:

早期回报令人印象深刻:[CHIPS 法案] 计划已带动约 4500 亿美元的私人投资。这笔钱分布在整个行业的各个领域,从高科技封装到存储芯片。成功的标志之一是生产出尺寸小于 10 纳米的最先进芯片。 2022 年,美国生产的此类芯片很少。到 2032 年,其产能有望占全球产能的 28%。

与上一代美国汽车制造业的情况一样,外国直接投资——尤其是来自台湾台积电的投资——发挥了至关重要的作用。

2024 年初,一些消息不灵通的专家撰写文章宣称“ DEI 扼杀了芯片法案”,而其他人则想知道美国人是否拥有能够制造芯片的文化。这些文章来得非常不合时宜——障碍很快就被克服了,工厂现在正在生产 4nm 芯片。至少从某些方面来看,这些是美国本土有史以来制造的最先进的半导体。

更重要的是,这些芯片的产量(即质量) 与台湾工厂的产量相当,甚至更高。美国工人无法生产高质量产品的想法被证明是错误的。美国制造的芯片价格稍贵一些(目前贵了约 30%),但随着产量的增加以及芯片制造经验在全国范围内的传播,这种成本差异可能会缩小。

事实上,回流工作进展顺利,台积电现在正计划在其美国工厂生产更多尖端芯片:

到目前为止,半导体回流的努力取得了巨大成功。

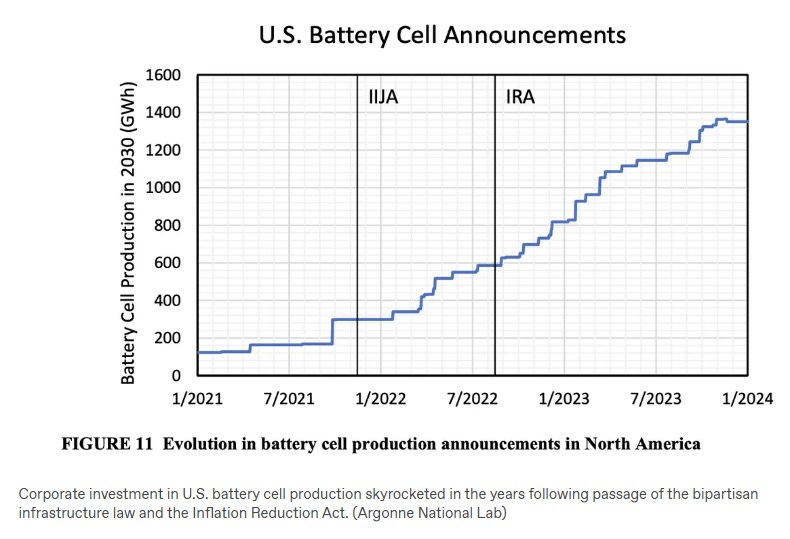

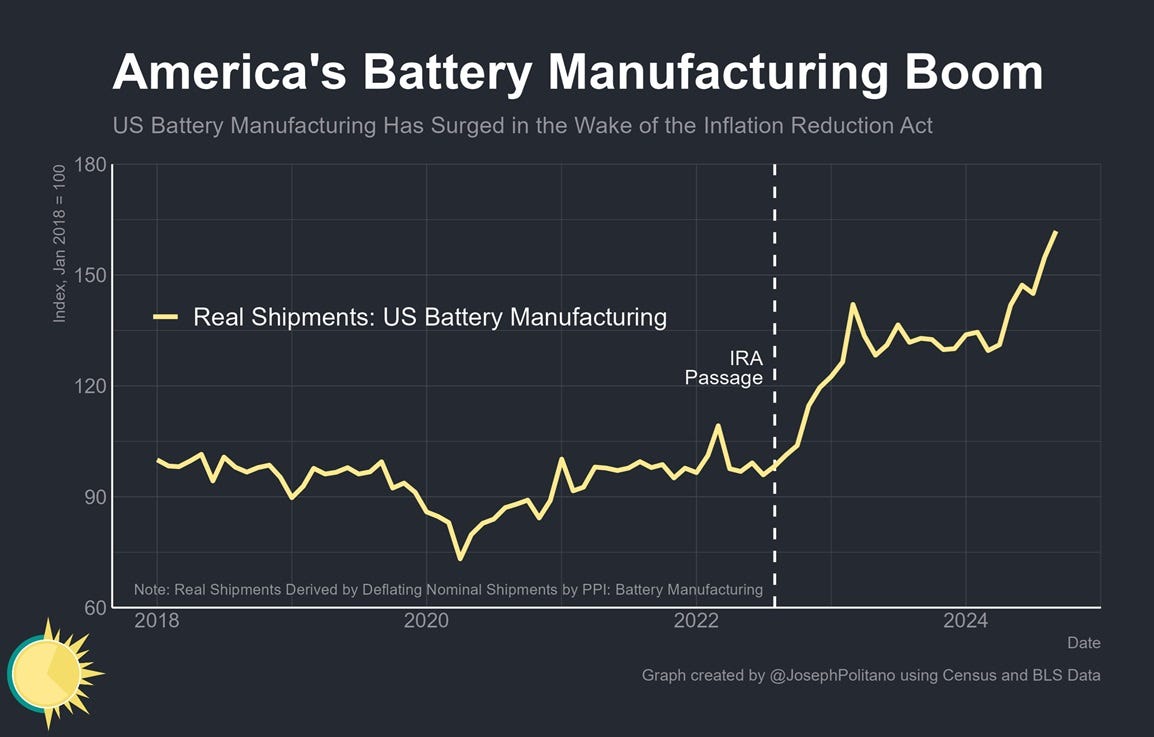

电池看起来像是第三次回流成功。目前,大多数电池都是在中国生产的,但《减少通货膨胀法案》可能开始扭转局面:

宣布的不仅仅是工厂;美国的产量大幅上升:

太阳能、芯片和电池行业的回流是对反对者的直接反驳,也是美国制造业能够成功的证明。

虽然这只是三个行业,但它们将不可避免地促进相关行业的回流,这些行业要么为这些制造商提供产品,要么消耗其产品。美国的再工业化不仅仅涉及几个关键的支柱行业,还涉及整个供应商、客户、相关行业和人才网络。幸运的是,我们已经可以在美国SEIA报告中看到这个网络开始形成,美国的太阳能制造业繁荣不仅限于电池板本身,还包括太阳能跟踪器、太阳能逆变器等相关行业以及硅片和硅锭等上游材料生产。

与此同时,CHIPS 项目办公室报告称,半导体繁荣还包括封装和测试等下游活动。 《经济学人》 指出,这个生态系统以及为《芯片法案》项目培养的人才将降低成本并有助于维持美国芯片制造的未来扩张:

与亚洲国家相比,这些补贴有助于缩小美国晶圆厂建设和运营成本约 30% 的差距。亚洲的成本较低,部分原因是亚洲政府向企业提供大量补贴。但亚洲生产商也受益于密集的制造业集群、训练有素的劳动力和附近大量的供应商。希望 CHIPS 能够在美国启动这一进程。 “这足以让飞轮运转起来,”[即将卸任的商务部长吉娜]雷蒙多说。

目前,回流是否继续在很大程度上取决于政治意愿和智慧。如果唐纳德·特朗普继续攻击太阳能行业,或者兑现他之前取消《CHIPS法案》的威胁,那么它可能会果断地将生产转移回中国。如果一位承诺恢复美国工业的上台总统最终成为将我们的工业复兴扼杀在摇篮里的人,那将是具有讽刺意味的。

原文: https://www.noahpinion.blog/p/yes-reshoring-american-industry-is